เหตุใดทองคำจึงไม่สามารถทำหน้าที่เป็นสินทรัพย์ปลอดภัยได้อีกต่อไปนับตั้งแต่เกิดความขัดแย้งในอิหร่าน?

2026-05-12 20:26:21

นับตั้งแต่เกิดความขัดแย้งในอิหร่าน ราคาทองคำลดลงประมาณ 12% ซึ่งเป็นการเคลื่อนไหวที่สวนทางกับความคาดหวังสำหรับสินทรัพย์ที่ได้รับการยกย่องอย่างกว้างขวางว่าเป็นเครื่องมือป้องกันความเสี่ยงในภาวะวิกฤต การเทขายครั้งนี้ไม่ได้เกิดจากความล้มเหลวของทองคำในฐานะสินทรัพย์ปลอดภัย แต่เป็นผลมาจากผลกระทบทางเศรษฐกิจมหภาคที่เกิดจากวิกฤตการณ์ดังกล่าว เรายังคงมองในแง่ดีเกี่ยวกับผลการดำเนินงานในอนาคตของทองคำและคาดว่าราคาจะพุ่งสูงขึ้นถึง 5,000 ดอลลาร์ต่อออนซ์ภายในสิ้นปีนี้

เหตุใดราคาทองคำจึงร่วงลงอย่างหนักในช่วงสงคราม?

เสน่ห์ของทองคำในฐานะสินทรัพย์ปลอดภัยนั้นแข็งแกร่งที่สุดในช่วงวิกฤตการณ์ทางการเงินหรือภาวะเศรษฐกิจตกต่ำ—เมื่อผลตอบแทนที่แท้จริงลดลงและค่าเงินดอลลาร์อ่อนค่าลง อย่างไรก็ตาม ภาวะช็อกด้านอุปทานพลังงานกลับมีผลตรงกันข้าม: ราคาน้ำมันที่สูงขึ้นจะผลักดันให้เกิดภาวะเงินเฟ้อ บังคับให้ธนาคารกลางต้องคงนโยบายเดิมไว้ และนำไปสู่ค่าเงินดอลลาร์ที่แข็งค่าขึ้น ซึ่งทั้งหมดนี้จะกดดันให้ราคาทองคำลดลง นอกจากนี้ สภาพคล่องที่สูงในตลาดปัจจุบันทำให้ทองคำเป็นแหล่งเงินทุนที่เหมาะสมสำหรับนักลงทุนในการชดเชยความสูญเสียในด้านอื่นๆ

เราเคยเห็นพลวัตของตลาดที่คล้ายคลึงกันนี้มาแล้วหลังความขัดแย้งระหว่างรัสเซียและยูเครนในปี 2022 ราคาทองคำปรับตัวสูงขึ้นในช่วงสั้นๆ ก่อนที่จะถูกกดดันเนื่องจากผลกระทบจากภาวะเงินเฟ้อที่เกิดจากราคาน้ำมันที่สูงขึ้น ส่งผลให้ผลตอบแทนพันธบัตรและอัตราแลกเปลี่ยนดอลลาร์ปรับตัวสูงขึ้น ปฏิกิริยาของตลาดในความขัดแย้งครั้งนี้มีความคล้ายคลึงกันอย่างมาก เพียงแต่เกิดขึ้นในอัตราที่เร็วกว่า

แรงกดดันขาลงในระดับมหภาค

ธนาคารกลางสหรัฐ (เฟด) คงอัตราดอกเบี้ยไว้เท่าเดิมในเดือนเมษายน และคำกล่าวของประธานพาวเวลล์ก็ระมัดระวังเช่นกัน นับตั้งแต่เกิดสงคราม อัตราเงินเฟ้อได้เร่งตัวขึ้นอีกครั้ง ซึ่งลดโอกาสในการลดอัตราดอกเบี้ยในระยะสั้นลงอย่างมาก นักเศรษฐศาสตร์ของสหรัฐฯ ยังคงคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยในช่วงครึ่งหลังของปีนี้ แต่ภาวะวิกฤตด้านพลังงานที่เกิดขึ้นอย่างต่อเนื่องอาจทำให้กระบวนการนี้ล่าช้าออกไป ผลตอบแทนที่แท้จริงและอัตราแลกเปลี่ยนดอลลาร์ยังคงเป็นปัจจัยสำคัญที่จำกัดการเพิ่มขึ้นของราคาทองคำ

การเจรจาสันติภาพให้การสนับสนุนการฟื้นฟู แต่กระบวนการดังกล่าวกลับหยุดชะงักลง

ราคาทองคำปรับตัวลดลงจากสัปดาห์ที่แล้ว หลังจากประธานาธิบดีทรัมป์กล่าวว่าข้อเสนอสันติภาพล่าสุดของอิหร่านนั้น "ยอมรับไม่ได้โดยสิ้นเชิง" ความถดถอยนี้ไม่เพียงแต่ทำให้กำหนดการหยุดยิงไม่แน่นอน แต่ยังทำให้ความเสี่ยงด้านเงินเฟ้อยังคงสูงอยู่ ซึ่งยิ่งตอกย้ำความคาดหวังของตลาดเกี่ยวกับอัตราดอกเบี้ยที่สูงอย่างต่อเนื่อง ซึ่งเป็นความคาดหวังที่กดดันราคาทองคำตลอดช่วงความขัดแย้ง ความสามารถในการบรรลุข้อตกลงสันติภาพที่ยั่งยืนยังคงเป็นปัจจัยสำคัญสำหรับการฟื้นตัวอย่างยั่งยืนของราคาทองคำ

ในระดับมหภาค ข้อมูลการจ้างงานนอกภาคเกษตรที่เผยแพร่เมื่อวันศุกร์ที่ผ่านมาแสดงให้เห็นว่านายจ้างเพิ่มงานเป็นเดือนที่สองติดต่อกันในเดือนเมษายน โดยอัตราการว่างงานยังคงทรงตัวอยู่ที่ 4.3% สิ่งนี้ทำให้ธนาคารกลางสหรัฐฯ ไม่มีเหตุผลที่จะรีบเร่งลดอัตราดอกเบี้ย และอัตราผลตอบแทนพันธบัตรและอัตราแลกเปลี่ยนดอลลาร์จะยังคงกดดันราคาทองคำลงในระยะสั้น ข้อมูลดัชนีราคาผู้บริโภค (CPI) ที่กำหนดจะเผยแพร่ในวันอังคารจะเป็นบททดสอบสำคัญต่อไป หากอัตราเงินเฟ้อสูงกว่าที่คาดการณ์ไว้อีกครั้ง ก็จะยิ่งเสริมความแข็งแกร่งให้กับสถานการณ์ตลาดในปัจจุบัน นอกจากนี้ วาระการดำรงตำแหน่งของนายพาวเวลล์จะสิ้นสุดลงในสัปดาห์นี้ ซึ่งเพิ่มความไม่แน่นอนอีกชั้นหนึ่งต่อความเป็นอิสระของธนาคารกลางสหรัฐฯ

การซื้อทองคำของธนาคารกลางเป็นเสาหลักเชิงโครงสร้างของตลาดทองคำ

ความต้องการจากธนาคารกลางทั่วโลกยังคงสนับสนุนตลาดทองคำ ธนาคารประชาชนจีนกลับมาซื้อทองคำอีกครั้งในเดือนเมษายน โดยเพิ่มปริมาณการถือครองขึ้น 8.1 ตัน ซึ่งเป็นการเพิ่มขึ้นรายเดือนมากที่สุดนับตั้งแต่เดือนธันวาคม 2024 และขยายวงจรการซื้อต่อเนื่องเป็น 15 เดือน ทำให้ปริมาณการถือครองรวมอยู่ที่ประมาณ 2,305 ตัน

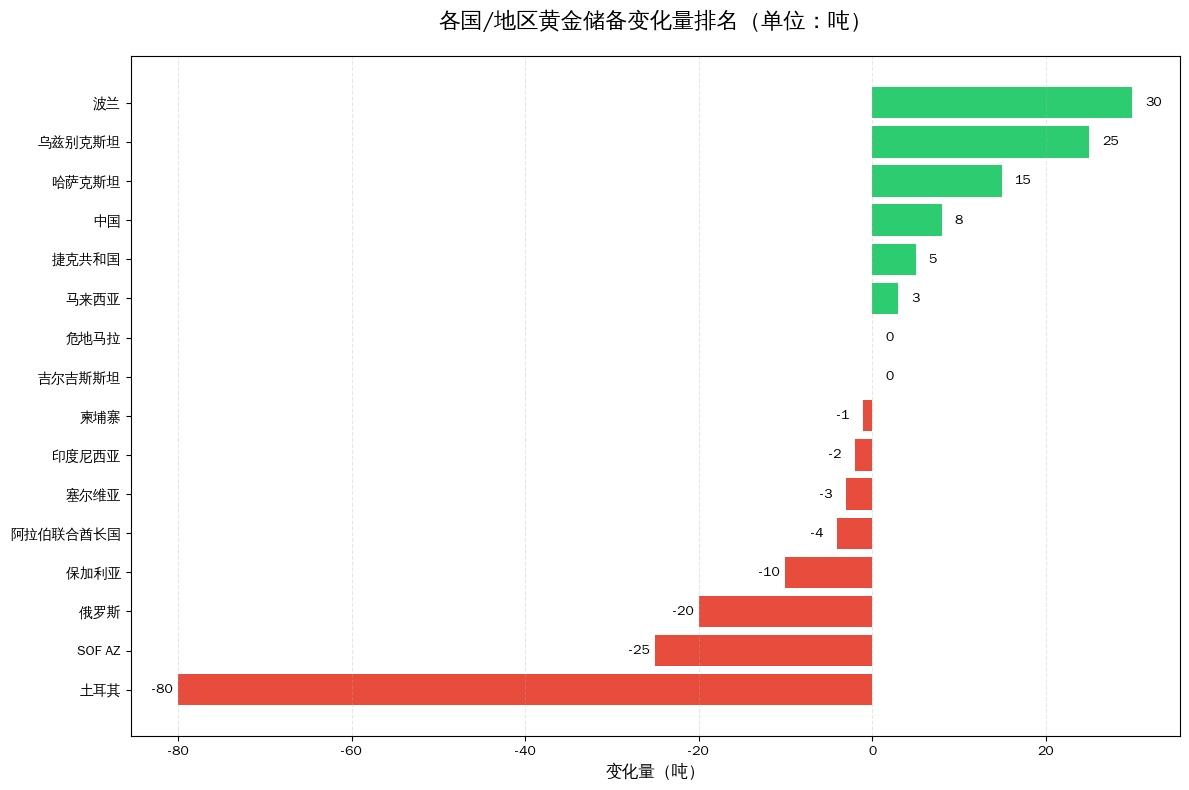

(การเปลี่ยนแปลงปริมาณทองคำสำรองนับตั้งแต่ต้นปี)

ข้อมูลจากสภาทองคำโลก (WGC) แสดงให้เห็นว่า แม้ธนาคารกลางต่างๆ จะกลายเป็นผู้ขายทองคำสุทธิในเดือนมีนาคม โดยมียอดขายสุทธิประมาณ 30 ตัน แต่ยอดซื้อรวมในไตรมาสแรกยังคงอยู่ที่ 27 ตัน ตุรกีเป็นผู้ขายหลัก โดยลดปริมาณทองคำที่ถือครองลง 60 ตัน เพื่อพยุงสภาพคล่องของเงินตราต่างประเทศ ทำให้ยอดขายสุทธิในไตรมาสแรกอยู่ที่ 79 ตัน การซื้อทองคำยังคงกระจุกตัวอยู่ในไม่กี่ประเทศ โดยโปแลนด์เพิ่มปริมาณการถือครองขึ้น 11 ตันในเดือนมีนาคม และเพิ่มขึ้นสะสม 31 ตันนับตั้งแต่ต้นปี

ในไตรมาสแรก แม้ว่าจะมีการขายเพิ่มขึ้น แต่ความต้องการทองคำจากธนาคารกลางกลับเพิ่มขึ้น 17% เมื่อเทียบกับไตรมาสก่อนหน้า โดยโปแลนด์และอุซเบกิสถานเป็นผู้ซื้อหลัก ธนาคารแห่งชาติโปแลนด์กลับมาเป็นผู้ซื้อรายใหญ่ที่สุดอีกครั้ง โดยเพิ่มปริมาณทองคำสำรองขึ้น 31 ตัน เป็น 582 ตันในไตรมาสนี้ แม้ว่าผู้ว่าการธนาคารแห่งชาติโปแลนด์ อดัม กราปินสกี จะกล่าวถึงความเป็นไปได้ในการขายทองคำบางส่วนเมื่อเร็วๆ นี้ แต่ธนาคารกลางดูเหมือนจะยังคงมุ่งเน้นไปที่เป้าหมายปริมาณทองคำสำรอง 700 ตัน

รายงานระบุว่ายอดขายทองคำก็เพิ่มขึ้นเช่นกัน โดยส่วนใหญ่มาจากตุรกี รัสเซีย และอาเซอร์ไบจาน จากข้อมูลที่เผยแพร่ ตุรกีเป็นผู้ขายทองคำรายใหญ่ที่สุดในไตรมาสแรก โดยปริมาณทองคำสำรองอย่างเป็นทางการลดลงประมาณ 70 ตัน (ประมาณ 10% ของปริมาณทองคำสำรองอย่างเป็นทางการทั้งหมด) การขายส่วนใหญ่เกิดขึ้นในเดือนมีนาคม เมื่อธนาคารกลางของประเทศใช้ทองคำเพิ่มเติมอีก 80 ตันผ่านการแลกเปลี่ยนทองคำเพื่อเติมเต็มเงินตราต่างประเทศและสภาพคล่อง

สิ่งนี้บ่งชี้ว่า แม้ความต้องการทองคำจากธนาคารกลางจะชะลอตัวลง แต่ก็ยังคงอยู่ในแนวโน้มเชิงบวก และการกระจายสินทรัพย์สำรองจะยังคงสนับสนุนราคาทองคำในระยะกลางต่อไป

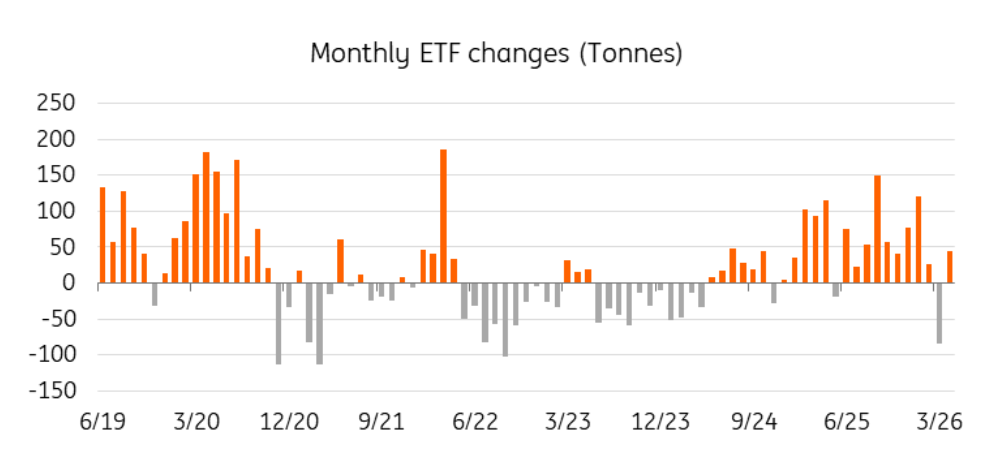

กระแสเงินทุนในกองทุน ETF ทองคำเริ่มเปลี่ยนแปลง

นับตั้งแต่เกิดความขัดแย้ง เงินทุนไหลออกจากกองทุน ETF ทองคำได้กดดันราคาทองคำ ทำให้เงินทุนไหลเข้าในช่วงต้นปีส่วนใหญ่หายไป อย่างไรก็ตาม สัญญาณเบื้องต้นบ่งชี้ว่าการจัดวางตำแหน่งของกองทุนเริ่มเปลี่ยนแปลงไปแล้ว

(ในเดือนเมษายน ยอดเงินไหลเข้ากองทุน ETF ทองคำกลับมาเป็นบวก แหล่งที่มา: สภาทองคำโลก)

ข้อมูลจากสภาทองคำโลกแสดงให้เห็นว่า กองทุน ETF ทองคำทั่วโลกมีเงินไหลเข้าประมาณ 6.6 พันล้านดอลลาร์ในเดือนเมษายน ซึ่งเป็นการพลิกกลับแนวโน้มการไหลออกในเดือนมีนาคม โดยยุโรปเป็นแรงขับเคลื่อนหลัก สะท้อนให้เห็นถึงความกังวลของตลาดว่าภูมิภาคนี้จะมีความเปราะบางมากขึ้นจากการปิดช่องแคบฮอร์มุซ เงินไหลเข้าสู่เอเชียและสหรัฐอเมริกาในเดือนนั้นคิดเป็นประมาณหนึ่งในสามของเงินไหลเข้าสู่ยุโรป

ปัจจุบัน ปริมาณการถือครองทองคำในกองทุน ETF ยังคงต่ำกว่าจุดสูงสุดในเดือนพฤศจิกายน 2020 อย่างมาก ซึ่งบ่งชี้ว่ายังมีโอกาสฟื้นตัวได้อีกมาก กระแสเงินทุนในกองทุน ETF มีความสัมพันธ์อย่างใกล้ชิดกับความคาดหวังด้านนโยบายของธนาคารกลางสหรัฐฯ โดยคาดว่าการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ในช่วงครึ่งหลังของปีนี้ จะเป็นตัวกระตุ้นให้เกิดการไหลเข้าของเงินทุนอีกครั้ง

ในขณะเดียวกัน สถานะซื้อสุทธิที่บริหารโดยกองทุนในตลาดสินค้าโภคภัณฑ์นิวยอร์ก (COMEX) ยังคงบ่งชี้ถึงความเชื่อมั่นของนักลงทุนในเชิงบวก แม้ว่าสถานะซื้อจะยังไม่ถึงระดับที่มีผู้คนถือครองจำนวนมากก็ตาม

ความเสี่ยงในระยะสั้นมักเกิดขึ้นควบคู่ไปกับการสนับสนุนในระยะยาว

เรายังคงมองในแง่ดีเกี่ยวกับผลการดำเนินงานของทองคำ แต่การเจรจาสันติภาพที่หยุดชะงักได้เพิ่มความไม่แน่นอนในระยะสั้น การที่ทรัมป์ปฏิเสธข้อเสนอล่าสุดของอิหร่านทำให้กำหนดการหยุดยิงไม่ชัดเจน และความเสี่ยงด้านเงินเฟ้อที่สูงจำกัดขอบเขตการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ

แนวโน้มราคาทองคำขาขึ้นขึ้นอยู่กับการลดลงของราคาน้ำมัน การชะลอตัวของอัตราเงินเฟ้อ และการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ในช่วงครึ่งหลังของปีนี้ การซื้อทองคำโดยธนาคารกลางและการฟื้นตัวของการไหลเข้าของเงินทุนในกองทุน ETF จะเป็นปัจจัยสนับสนุนเพิ่มเติมสำหรับราคาทองคำ

ขณะนี้เราคาดการณ์ว่าราคาทองคำจะพุ่งขึ้นไปอยู่ที่ 5,000 ดอลลาร์ต่อออนซ์ภายในสิ้นปีนี้ ความเสี่ยงหลักคือความล้มเหลวของการเจรจาสันติภาพ ซึ่งอาจนำไปสู่ราคาน้ำมันที่สูงขึ้นอย่างต่อเนื่อง ส่งผลให้ธนาคารกลางสหรัฐฯ ต้องคงอัตราดอกเบี้ยปัจจุบันไว้จนถึงสิ้นปี

เสน่ห์ของทองคำในฐานะสินทรัพย์ปลอดภัยนั้นปฏิเสธไม่ได้ อย่างไรก็ตาม ผลการดำเนินงานของตลาดในช่วงที่ผ่านมาบ่งชี้ว่า การเคลื่อนไหวของราคาในระยะสั้นอาจยังคงได้รับอิทธิพลจากปัจจัยทางเศรษฐกิจมหภาค โดยเฉพาะอย่างยิ่งอัตราผลตอบแทนที่แท้จริง อัตราแลกเปลี่ยนดอลลาร์ และความคาดหวังเกี่ยวกับนโยบายของธนาคารกลางสหรัฐฯ เมื่อแรงกดดันเหล่านี้เริ่มคลี่คลายลง แรงหนุนของทองคำเองก็จะกลับมาอีกครั้ง

เหตุใดราคาทองคำจึงร่วงลงอย่างหนักในช่วงสงคราม?

เสน่ห์ของทองคำในฐานะสินทรัพย์ปลอดภัยนั้นแข็งแกร่งที่สุดในช่วงวิกฤตการณ์ทางการเงินหรือภาวะเศรษฐกิจตกต่ำ—เมื่อผลตอบแทนที่แท้จริงลดลงและค่าเงินดอลลาร์อ่อนค่าลง อย่างไรก็ตาม ภาวะช็อกด้านอุปทานพลังงานกลับมีผลตรงกันข้าม: ราคาน้ำมันที่สูงขึ้นจะผลักดันให้เกิดภาวะเงินเฟ้อ บังคับให้ธนาคารกลางต้องคงนโยบายเดิมไว้ และนำไปสู่ค่าเงินดอลลาร์ที่แข็งค่าขึ้น ซึ่งทั้งหมดนี้จะกดดันให้ราคาทองคำลดลง นอกจากนี้ สภาพคล่องที่สูงในตลาดปัจจุบันทำให้ทองคำเป็นแหล่งเงินทุนที่เหมาะสมสำหรับนักลงทุนในการชดเชยความสูญเสียในด้านอื่นๆ

เราเคยเห็นพลวัตของตลาดที่คล้ายคลึงกันนี้มาแล้วหลังความขัดแย้งระหว่างรัสเซียและยูเครนในปี 2022 ราคาทองคำปรับตัวสูงขึ้นในช่วงสั้นๆ ก่อนที่จะถูกกดดันเนื่องจากผลกระทบจากภาวะเงินเฟ้อที่เกิดจากราคาน้ำมันที่สูงขึ้น ส่งผลให้ผลตอบแทนพันธบัตรและอัตราแลกเปลี่ยนดอลลาร์ปรับตัวสูงขึ้น ปฏิกิริยาของตลาดในความขัดแย้งครั้งนี้มีความคล้ายคลึงกันอย่างมาก เพียงแต่เกิดขึ้นในอัตราที่เร็วกว่า

แรงกดดันขาลงในระดับมหภาค

ธนาคารกลางสหรัฐ (เฟด) คงอัตราดอกเบี้ยไว้เท่าเดิมในเดือนเมษายน และคำกล่าวของประธานพาวเวลล์ก็ระมัดระวังเช่นกัน นับตั้งแต่เกิดสงคราม อัตราเงินเฟ้อได้เร่งตัวขึ้นอีกครั้ง ซึ่งลดโอกาสในการลดอัตราดอกเบี้ยในระยะสั้นลงอย่างมาก นักเศรษฐศาสตร์ของสหรัฐฯ ยังคงคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยในช่วงครึ่งหลังของปีนี้ แต่ภาวะวิกฤตด้านพลังงานที่เกิดขึ้นอย่างต่อเนื่องอาจทำให้กระบวนการนี้ล่าช้าออกไป ผลตอบแทนที่แท้จริงและอัตราแลกเปลี่ยนดอลลาร์ยังคงเป็นปัจจัยสำคัญที่จำกัดการเพิ่มขึ้นของราคาทองคำ

การเจรจาสันติภาพให้การสนับสนุนการฟื้นฟู แต่กระบวนการดังกล่าวกลับหยุดชะงักลง

ราคาทองคำปรับตัวลดลงจากสัปดาห์ที่แล้ว หลังจากประธานาธิบดีทรัมป์กล่าวว่าข้อเสนอสันติภาพล่าสุดของอิหร่านนั้น "ยอมรับไม่ได้โดยสิ้นเชิง" ความถดถอยนี้ไม่เพียงแต่ทำให้กำหนดการหยุดยิงไม่แน่นอน แต่ยังทำให้ความเสี่ยงด้านเงินเฟ้อยังคงสูงอยู่ ซึ่งยิ่งตอกย้ำความคาดหวังของตลาดเกี่ยวกับอัตราดอกเบี้ยที่สูงอย่างต่อเนื่อง ซึ่งเป็นความคาดหวังที่กดดันราคาทองคำตลอดช่วงความขัดแย้ง ความสามารถในการบรรลุข้อตกลงสันติภาพที่ยั่งยืนยังคงเป็นปัจจัยสำคัญสำหรับการฟื้นตัวอย่างยั่งยืนของราคาทองคำ

ในระดับมหภาค ข้อมูลการจ้างงานนอกภาคเกษตรที่เผยแพร่เมื่อวันศุกร์ที่ผ่านมาแสดงให้เห็นว่านายจ้างเพิ่มงานเป็นเดือนที่สองติดต่อกันในเดือนเมษายน โดยอัตราการว่างงานยังคงทรงตัวอยู่ที่ 4.3% สิ่งนี้ทำให้ธนาคารกลางสหรัฐฯ ไม่มีเหตุผลที่จะรีบเร่งลดอัตราดอกเบี้ย และอัตราผลตอบแทนพันธบัตรและอัตราแลกเปลี่ยนดอลลาร์จะยังคงกดดันราคาทองคำลงในระยะสั้น ข้อมูลดัชนีราคาผู้บริโภค (CPI) ที่กำหนดจะเผยแพร่ในวันอังคารจะเป็นบททดสอบสำคัญต่อไป หากอัตราเงินเฟ้อสูงกว่าที่คาดการณ์ไว้อีกครั้ง ก็จะยิ่งเสริมความแข็งแกร่งให้กับสถานการณ์ตลาดในปัจจุบัน นอกจากนี้ วาระการดำรงตำแหน่งของนายพาวเวลล์จะสิ้นสุดลงในสัปดาห์นี้ ซึ่งเพิ่มความไม่แน่นอนอีกชั้นหนึ่งต่อความเป็นอิสระของธนาคารกลางสหรัฐฯ

การซื้อทองคำของธนาคารกลางเป็นเสาหลักเชิงโครงสร้างของตลาดทองคำ

ความต้องการจากธนาคารกลางทั่วโลกยังคงสนับสนุนตลาดทองคำ ธนาคารประชาชนจีนกลับมาซื้อทองคำอีกครั้งในเดือนเมษายน โดยเพิ่มปริมาณการถือครองขึ้น 8.1 ตัน ซึ่งเป็นการเพิ่มขึ้นรายเดือนมากที่สุดนับตั้งแต่เดือนธันวาคม 2024 และขยายวงจรการซื้อต่อเนื่องเป็น 15 เดือน ทำให้ปริมาณการถือครองรวมอยู่ที่ประมาณ 2,305 ตัน

(การเปลี่ยนแปลงปริมาณทองคำสำรองนับตั้งแต่ต้นปี)

ข้อมูลจากสภาทองคำโลก (WGC) แสดงให้เห็นว่า แม้ธนาคารกลางต่างๆ จะกลายเป็นผู้ขายทองคำสุทธิในเดือนมีนาคม โดยมียอดขายสุทธิประมาณ 30 ตัน แต่ยอดซื้อรวมในไตรมาสแรกยังคงอยู่ที่ 27 ตัน ตุรกีเป็นผู้ขายหลัก โดยลดปริมาณทองคำที่ถือครองลง 60 ตัน เพื่อพยุงสภาพคล่องของเงินตราต่างประเทศ ทำให้ยอดขายสุทธิในไตรมาสแรกอยู่ที่ 79 ตัน การซื้อทองคำยังคงกระจุกตัวอยู่ในไม่กี่ประเทศ โดยโปแลนด์เพิ่มปริมาณการถือครองขึ้น 11 ตันในเดือนมีนาคม และเพิ่มขึ้นสะสม 31 ตันนับตั้งแต่ต้นปี

ในไตรมาสแรก แม้ว่าจะมีการขายเพิ่มขึ้น แต่ความต้องการทองคำจากธนาคารกลางกลับเพิ่มขึ้น 17% เมื่อเทียบกับไตรมาสก่อนหน้า โดยโปแลนด์และอุซเบกิสถานเป็นผู้ซื้อหลัก ธนาคารแห่งชาติโปแลนด์กลับมาเป็นผู้ซื้อรายใหญ่ที่สุดอีกครั้ง โดยเพิ่มปริมาณทองคำสำรองขึ้น 31 ตัน เป็น 582 ตันในไตรมาสนี้ แม้ว่าผู้ว่าการธนาคารแห่งชาติโปแลนด์ อดัม กราปินสกี จะกล่าวถึงความเป็นไปได้ในการขายทองคำบางส่วนเมื่อเร็วๆ นี้ แต่ธนาคารกลางดูเหมือนจะยังคงมุ่งเน้นไปที่เป้าหมายปริมาณทองคำสำรอง 700 ตัน

รายงานระบุว่ายอดขายทองคำก็เพิ่มขึ้นเช่นกัน โดยส่วนใหญ่มาจากตุรกี รัสเซีย และอาเซอร์ไบจาน จากข้อมูลที่เผยแพร่ ตุรกีเป็นผู้ขายทองคำรายใหญ่ที่สุดในไตรมาสแรก โดยปริมาณทองคำสำรองอย่างเป็นทางการลดลงประมาณ 70 ตัน (ประมาณ 10% ของปริมาณทองคำสำรองอย่างเป็นทางการทั้งหมด) การขายส่วนใหญ่เกิดขึ้นในเดือนมีนาคม เมื่อธนาคารกลางของประเทศใช้ทองคำเพิ่มเติมอีก 80 ตันผ่านการแลกเปลี่ยนทองคำเพื่อเติมเต็มเงินตราต่างประเทศและสภาพคล่อง

สิ่งนี้บ่งชี้ว่า แม้ความต้องการทองคำจากธนาคารกลางจะชะลอตัวลง แต่ก็ยังคงอยู่ในแนวโน้มเชิงบวก และการกระจายสินทรัพย์สำรองจะยังคงสนับสนุนราคาทองคำในระยะกลางต่อไป

กระแสเงินทุนในกองทุน ETF ทองคำเริ่มเปลี่ยนแปลง

นับตั้งแต่เกิดความขัดแย้ง เงินทุนไหลออกจากกองทุน ETF ทองคำได้กดดันราคาทองคำ ทำให้เงินทุนไหลเข้าในช่วงต้นปีส่วนใหญ่หายไป อย่างไรก็ตาม สัญญาณเบื้องต้นบ่งชี้ว่าการจัดวางตำแหน่งของกองทุนเริ่มเปลี่ยนแปลงไปแล้ว

(ในเดือนเมษายน ยอดเงินไหลเข้ากองทุน ETF ทองคำกลับมาเป็นบวก แหล่งที่มา: สภาทองคำโลก)

ข้อมูลจากสภาทองคำโลกแสดงให้เห็นว่า กองทุน ETF ทองคำทั่วโลกมีเงินไหลเข้าประมาณ 6.6 พันล้านดอลลาร์ในเดือนเมษายน ซึ่งเป็นการพลิกกลับแนวโน้มการไหลออกในเดือนมีนาคม โดยยุโรปเป็นแรงขับเคลื่อนหลัก สะท้อนให้เห็นถึงความกังวลของตลาดว่าภูมิภาคนี้จะมีความเปราะบางมากขึ้นจากการปิดช่องแคบฮอร์มุซ เงินไหลเข้าสู่เอเชียและสหรัฐอเมริกาในเดือนนั้นคิดเป็นประมาณหนึ่งในสามของเงินไหลเข้าสู่ยุโรป

ปัจจุบัน ปริมาณการถือครองทองคำในกองทุน ETF ยังคงต่ำกว่าจุดสูงสุดในเดือนพฤศจิกายน 2020 อย่างมาก ซึ่งบ่งชี้ว่ายังมีโอกาสฟื้นตัวได้อีกมาก กระแสเงินทุนในกองทุน ETF มีความสัมพันธ์อย่างใกล้ชิดกับความคาดหวังด้านนโยบายของธนาคารกลางสหรัฐฯ โดยคาดว่าการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ในช่วงครึ่งหลังของปีนี้ จะเป็นตัวกระตุ้นให้เกิดการไหลเข้าของเงินทุนอีกครั้ง

ในขณะเดียวกัน สถานะซื้อสุทธิที่บริหารโดยกองทุนในตลาดสินค้าโภคภัณฑ์นิวยอร์ก (COMEX) ยังคงบ่งชี้ถึงความเชื่อมั่นของนักลงทุนในเชิงบวก แม้ว่าสถานะซื้อจะยังไม่ถึงระดับที่มีผู้คนถือครองจำนวนมากก็ตาม

ความเสี่ยงในระยะสั้นมักเกิดขึ้นควบคู่ไปกับการสนับสนุนในระยะยาว

เรายังคงมองในแง่ดีเกี่ยวกับผลการดำเนินงานของทองคำ แต่การเจรจาสันติภาพที่หยุดชะงักได้เพิ่มความไม่แน่นอนในระยะสั้น การที่ทรัมป์ปฏิเสธข้อเสนอล่าสุดของอิหร่านทำให้กำหนดการหยุดยิงไม่ชัดเจน และความเสี่ยงด้านเงินเฟ้อที่สูงจำกัดขอบเขตการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ

แนวโน้มราคาทองคำขาขึ้นขึ้นอยู่กับการลดลงของราคาน้ำมัน การชะลอตัวของอัตราเงินเฟ้อ และการลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ในช่วงครึ่งหลังของปีนี้ การซื้อทองคำโดยธนาคารกลางและการฟื้นตัวของการไหลเข้าของเงินทุนในกองทุน ETF จะเป็นปัจจัยสนับสนุนเพิ่มเติมสำหรับราคาทองคำ

ขณะนี้เราคาดการณ์ว่าราคาทองคำจะพุ่งขึ้นไปอยู่ที่ 5,000 ดอลลาร์ต่อออนซ์ภายในสิ้นปีนี้ ความเสี่ยงหลักคือความล้มเหลวของการเจรจาสันติภาพ ซึ่งอาจนำไปสู่ราคาน้ำมันที่สูงขึ้นอย่างต่อเนื่อง ส่งผลให้ธนาคารกลางสหรัฐฯ ต้องคงอัตราดอกเบี้ยปัจจุบันไว้จนถึงสิ้นปี

เสน่ห์ของทองคำในฐานะสินทรัพย์ปลอดภัยนั้นปฏิเสธไม่ได้ อย่างไรก็ตาม ผลการดำเนินงานของตลาดในช่วงที่ผ่านมาบ่งชี้ว่า การเคลื่อนไหวของราคาในระยะสั้นอาจยังคงได้รับอิทธิพลจากปัจจัยทางเศรษฐกิจมหภาค โดยเฉพาะอย่างยิ่งอัตราผลตอบแทนที่แท้จริง อัตราแลกเปลี่ยนดอลลาร์ และความคาดหวังเกี่ยวกับนโยบายของธนาคารกลางสหรัฐฯ เมื่อแรงกดดันเหล่านี้เริ่มคลี่คลายลง แรงหนุนของทองคำเองก็จะกลับมาอีกครั้ง

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง