Ngân hàng Nhật Bản đang phải đối mặt với cuộc khủng hoảng nợ! Liệu đồng yên có sắp sụp đổ?

2025-09-16 10:16:57

Sự gia tăng đột biến gần đây của lợi suất trái phiếu chính phủ dài hạn đã thu hút sự chú ý đáng kể, tác động không chỉ đến Hoa Kỳ mà còn đến tất cả các nền kinh tế phát triển trên toàn thế giới. Tâm điểm của cơn bão này chính là Nhật Bản, nơi lợi suất trái phiếu dài hạn tăng mạnh hơn bất kỳ nơi nào khác. Phân tích sau đây giải thích nguyên nhân của tình trạng này và lý do tại sao Nhật Bản đang tiến gần đến một cuộc khủng hoảng nợ hơn những gì thị trường nhận thức được.

Tổng nợ công của Nhật Bản hiện ở mức 240% GDP. Tỷ lệ nợ cao này không phải là mới - nó đã đạt mức 210% ngay từ năm 2010. Nhật Bản đã có thể duy trì hoạt động kinh tế trong hơn một thập kỷ mà không gặp khủng hoảng, vậy tại sao nó lại trở thành vấn đề vào thời điểm này?

Có hai lý do cho điều này: Thứ nhất, mức nợ toàn cầu tăng mạnh sau đại dịch đã làm giảm đáng kể khả năng chấp nhận của thị trường đối với các chính sách tài khóa mất kiểm soát. Xét cho cùng, Anh và Pháp, với mức nợ thấp hơn nhiều so với Nhật Bản, hiện đang phải vật lộn với các cuộc khủng hoảng nợ trước đó.

Thứ hai, lạm phát trước đại dịch dường như vẫn duy trì ở mức thấp vĩnh viễn, nghĩa là đường cong lợi suất sẽ vẫn thấp và phẳng - một giả định hiện đã bị đảo ngược hoàn toàn.

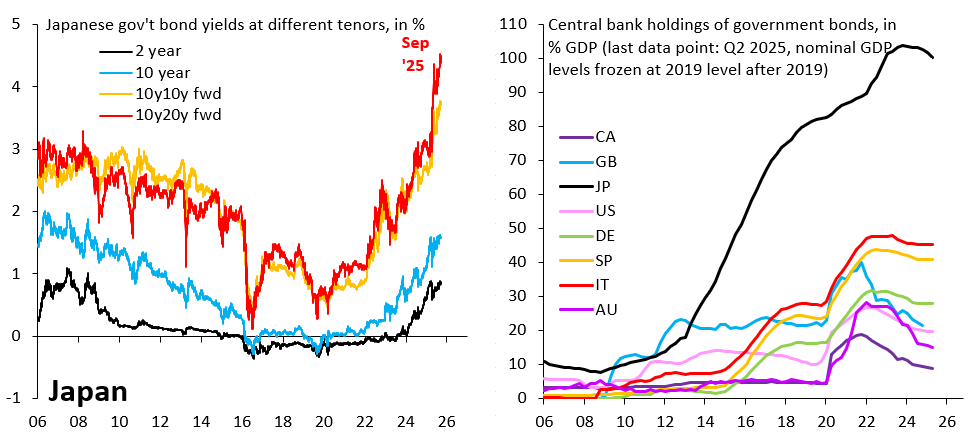

Biểu đồ bên trái ở trên minh họa động lực của đường cong lợi suất trái phiếu Nhật Bản. Biểu đồ này hiển thị lợi suất trái phiếu kỳ hạn hai năm (đường màu đen), lợi suất trái phiếu kỳ hạn mười năm (đường màu xanh), lợi suất trái phiếu kỳ hạn 10 năm kỳ hạn 10 năm (đường màu cam) và lợi suất trái phiếu kỳ hạn 20 năm kỳ hạn 10 năm (đường màu đỏ). Hai chỉ số sau được lấy từ lợi suất trái phiếu chính phủ kỳ hạn 10, 20 và 30 năm, phản ánh định giá của thị trường đối với lợi suất trái phiếu kỳ hạn 10 năm trong 10 và 20 năm tới.

Điều đáng chú ý là mức tăng đột biến của lợi suất trái phiếu kỳ hạn 20 năm so với kỳ hạn 10 năm - như thể hiện trong biểu đồ bên phải - một phần xuất phát từ nỗ lực thoái vốn khỏi khối lượng trái phiếu chính phủ khổng lồ của Ngân hàng Nhật Bản. Sự gia tăng mạnh mẽ của lợi suất kỳ hạn này càng đáng chú ý hơn khi xét đến những tiến triển hạn chế của Ngân hàng Nhật Bản trong lĩnh vực này.

Một số người có thể lập luận rằng nếu việc thu hẹp bảng cân đối kế toán của ngân hàng trung ương khiến lợi suất tăng vọt, Ngân hàng Nhật Bản có thể đơn giản giữ nguyên lượng trái phiếu hiện có. Tuy nhiên, vấn đề phức tạp hơn. Trong những năm gần đây, khi lãi suất toàn cầu tăng, đồng yên đã mất giá 25% so với đồng đô la. Ngân hàng Nhật Bản đang đối mặt với áp lực phải theo sát đà tăng của lợi suất toàn cầu, lo ngại điều này có thể đẩy đồng yên vào một vòng xoáy giảm giá mới.

Điều quan trọng là, nợ công cao ngất ngưởng của Nhật Bản đã đặt nước này vào thế tiến thoái lưỡng nan: nếu duy trì chính sách lãi suất thấp, đồng yên có nguy cơ mất giá hơn nữa và gây ra lạm phát phi mã; nhưng nếu ổn định đồng yên bằng cách để lợi suất tăng cao hơn nữa, tính bền vững của nợ công Nhật Bản có thể bị đe dọa. Tình thế tiến thoái lưỡng nan này đồng nghĩa với việc Nhật Bản đang tiến gần hơn đến một cuộc khủng hoảng nợ so với suy nghĩ của mọi người.

Tất nhiên, khủng hoảng nợ không phải là điều không thể tránh khỏi. Suy thoái kinh tế ở Mỹ có thể khiến lợi suất trái phiếu toàn cầu giảm, giúp Nhật Bản có thêm thời gian. Tuy nhiên, cuối cùng, cách duy nhất để thoát khỏi tình trạng khó khăn này là cắt giảm chi tiêu hoặc tăng thuế (hoặc cả hai). Để người dân Nhật Bản chấp nhận cách tiếp cận như vậy, hoặc là lợi suất trái phiếu Nhật Bản tiếp tục tăng đáng kể hoặc đồng yên mất giá sâu hơn, có thể sẽ cần thiết.

Kỳ vọng về một cuộc khủng hoảng nợ công ngày càng gia tăng của Nhật Bản đang gây áp lực lên khả năng tín dụng của đồng yên. Mặc dù mức nợ công cao không phải là điều mới mẻ, nhưng lợi suất trái phiếu toàn cầu tăng cao đang đặt ra những câu hỏi nghiêm trọng về tính bền vững của nợ công Nhật Bản. Nếu thị trường lo ngại về khả năng tín dụng của trái phiếu Nhật Bản gia tăng, dòng vốn quốc tế có thể chảy ra khỏi các tài sản bằng đồng yên, kéo tỷ giá hối đoái của đồng yên xuống thấp.

Lợi suất trái phiếu dài hạn tại Nhật Bản đã tăng đáng kể, đặc biệt là lãi suất kỳ hạn tăng mạnh, phản ánh sự định giá lại thị trường đối với lạm phát dài hạn và rủi ro nợ. Mặc dù về mặt lý thuyết, lợi suất tăng có thể thu hút dòng vốn và hỗ trợ đồng yên, nhưng các động lực hiện tại, chủ yếu là lo ngại về nợ và kỳ vọng về việc Ngân hàng Trung ương Nhật Bản (BoJ) sẽ thu hẹp bảng cân đối kế toán, lại làm nổi bật những điểm yếu cơ bản và làm suy yếu sức hấp dẫn của đồng yên.

Việc Nhật Bản có thể tránh được khủng hoảng nợ hay không phụ thuộc vào tiến độ củng cố tài khóa và môi trường lãi suất toàn cầu. Tuy nhiên, nếu không có những cải cách tài khóa hiệu quả, những lo ngại của thị trường về tính bền vững của nợ có thể sẽ vẫn tồn tại, khiến đồng yên tiếp tục yếu. Rủi ro tăng giá đối với cặp USD/JPY vẫn cao hơn rủi ro giảm giá, và việc cặp tỷ giá này có vượt qua các ngưỡng quan trọng hay không sẽ phụ thuộc vào các quyết định chính sách của Ngân hàng Trung ương Nhật Bản (BoJ) và xu hướng thị trường trái phiếu toàn cầu.

Vào lúc 9:57 giờ Bắc Kinh, đồng đô la Mỹ được giao dịch ở mức 147,33/34 so với đồng yên Nhật.

Nợ chính phủ khiến Nhật Bản rơi vào tình thế tiến thoái lưỡng nan

Tổng nợ công của Nhật Bản hiện ở mức 240% GDP. Tỷ lệ nợ cao này không phải là mới - nó đã đạt mức 210% ngay từ năm 2010. Nhật Bản đã có thể duy trì hoạt động kinh tế trong hơn một thập kỷ mà không gặp khủng hoảng, vậy tại sao nó lại trở thành vấn đề vào thời điểm này?

Có hai lý do cho điều này: Thứ nhất, mức nợ toàn cầu tăng mạnh sau đại dịch đã làm giảm đáng kể khả năng chấp nhận của thị trường đối với các chính sách tài khóa mất kiểm soát. Xét cho cùng, Anh và Pháp, với mức nợ thấp hơn nhiều so với Nhật Bản, hiện đang phải vật lộn với các cuộc khủng hoảng nợ trước đó.

Thứ hai, lạm phát trước đại dịch dường như vẫn duy trì ở mức thấp vĩnh viễn, nghĩa là đường cong lợi suất sẽ vẫn thấp và phẳng - một giả định hiện đã bị đảo ngược hoàn toàn.

Biểu đồ bên trái ở trên minh họa động lực của đường cong lợi suất trái phiếu Nhật Bản. Biểu đồ này hiển thị lợi suất trái phiếu kỳ hạn hai năm (đường màu đen), lợi suất trái phiếu kỳ hạn mười năm (đường màu xanh), lợi suất trái phiếu kỳ hạn 10 năm kỳ hạn 10 năm (đường màu cam) và lợi suất trái phiếu kỳ hạn 20 năm kỳ hạn 10 năm (đường màu đỏ). Hai chỉ số sau được lấy từ lợi suất trái phiếu chính phủ kỳ hạn 10, 20 và 30 năm, phản ánh định giá của thị trường đối với lợi suất trái phiếu kỳ hạn 10 năm trong 10 và 20 năm tới.

Điều đáng chú ý là mức tăng đột biến của lợi suất trái phiếu kỳ hạn 20 năm so với kỳ hạn 10 năm - như thể hiện trong biểu đồ bên phải - một phần xuất phát từ nỗ lực thoái vốn khỏi khối lượng trái phiếu chính phủ khổng lồ của Ngân hàng Nhật Bản. Sự gia tăng mạnh mẽ của lợi suất kỳ hạn này càng đáng chú ý hơn khi xét đến những tiến triển hạn chế của Ngân hàng Nhật Bản trong lĩnh vực này.

Một số người có thể lập luận rằng nếu việc thu hẹp bảng cân đối kế toán của ngân hàng trung ương khiến lợi suất tăng vọt, Ngân hàng Nhật Bản có thể đơn giản giữ nguyên lượng trái phiếu hiện có. Tuy nhiên, vấn đề phức tạp hơn. Trong những năm gần đây, khi lãi suất toàn cầu tăng, đồng yên đã mất giá 25% so với đồng đô la. Ngân hàng Nhật Bản đang đối mặt với áp lực phải theo sát đà tăng của lợi suất toàn cầu, lo ngại điều này có thể đẩy đồng yên vào một vòng xoáy giảm giá mới.

Điều quan trọng là, nợ công cao ngất ngưởng của Nhật Bản đã đặt nước này vào thế tiến thoái lưỡng nan: nếu duy trì chính sách lãi suất thấp, đồng yên có nguy cơ mất giá hơn nữa và gây ra lạm phát phi mã; nhưng nếu ổn định đồng yên bằng cách để lợi suất tăng cao hơn nữa, tính bền vững của nợ công Nhật Bản có thể bị đe dọa. Tình thế tiến thoái lưỡng nan này đồng nghĩa với việc Nhật Bản đang tiến gần hơn đến một cuộc khủng hoảng nợ so với suy nghĩ của mọi người.

Tất nhiên, khủng hoảng nợ không phải là điều không thể tránh khỏi. Suy thoái kinh tế ở Mỹ có thể khiến lợi suất trái phiếu toàn cầu giảm, giúp Nhật Bản có thêm thời gian. Tuy nhiên, cuối cùng, cách duy nhất để thoát khỏi tình trạng khó khăn này là cắt giảm chi tiêu hoặc tăng thuế (hoặc cả hai). Để người dân Nhật Bản chấp nhận cách tiếp cận như vậy, hoặc là lợi suất trái phiếu Nhật Bản tiếp tục tăng đáng kể hoặc đồng yên mất giá sâu hơn, có thể sẽ cần thiết.

Phân tích tác động tiềm tàng lên USD/JPY

Kỳ vọng về một cuộc khủng hoảng nợ công ngày càng gia tăng của Nhật Bản đang gây áp lực lên khả năng tín dụng của đồng yên. Mặc dù mức nợ công cao không phải là điều mới mẻ, nhưng lợi suất trái phiếu toàn cầu tăng cao đang đặt ra những câu hỏi nghiêm trọng về tính bền vững của nợ công Nhật Bản. Nếu thị trường lo ngại về khả năng tín dụng của trái phiếu Nhật Bản gia tăng, dòng vốn quốc tế có thể chảy ra khỏi các tài sản bằng đồng yên, kéo tỷ giá hối đoái của đồng yên xuống thấp.

Lợi suất trái phiếu dài hạn tại Nhật Bản đã tăng đáng kể, đặc biệt là lãi suất kỳ hạn tăng mạnh, phản ánh sự định giá lại thị trường đối với lạm phát dài hạn và rủi ro nợ. Mặc dù về mặt lý thuyết, lợi suất tăng có thể thu hút dòng vốn và hỗ trợ đồng yên, nhưng các động lực hiện tại, chủ yếu là lo ngại về nợ và kỳ vọng về việc Ngân hàng Trung ương Nhật Bản (BoJ) sẽ thu hẹp bảng cân đối kế toán, lại làm nổi bật những điểm yếu cơ bản và làm suy yếu sức hấp dẫn của đồng yên.

Việc Nhật Bản có thể tránh được khủng hoảng nợ hay không phụ thuộc vào tiến độ củng cố tài khóa và môi trường lãi suất toàn cầu. Tuy nhiên, nếu không có những cải cách tài khóa hiệu quả, những lo ngại của thị trường về tính bền vững của nợ có thể sẽ vẫn tồn tại, khiến đồng yên tiếp tục yếu. Rủi ro tăng giá đối với cặp USD/JPY vẫn cao hơn rủi ro giảm giá, và việc cặp tỷ giá này có vượt qua các ngưỡng quan trọng hay không sẽ phụ thuộc vào các quyết định chính sách của Ngân hàng Trung ương Nhật Bản (BoJ) và xu hướng thị trường trái phiếu toàn cầu.

Vào lúc 9:57 giờ Bắc Kinh, đồng đô la Mỹ được giao dịch ở mức 147,33/34 so với đồng yên Nhật.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.