日本央行陷“債務暴風眼”!日元崩盤式貶值或近在眼前?

2025-09-16 10:16:54

近期長期政府債券收益率急劇上升的現象引人關注,這不僅衝擊美國,也影響着全球所有發達經濟體。而這場風暴的核心正聚焦於日本:該國長期收益率的飆升幅度遠超其他任何地區。以下將解析局勢成因,並説明為何日本比市場想象的更接近債務危機。

日本政府總債務規模目前達到GDP的240%,如此高的負債率並非新現象——早在2010年其債務佔比就已高達210%。既然日本過去十多年都能勉強維持運轉而未爆發危機,為何現在成為問題?

原因有二:首先,疫情後全球債務水平普遍急劇上升,導致市場對失控的財政政策容忍度大幅降低。畢竟,債務水平遠低於日本的英國和法國,如今都已陷入早期債務危機的掙扎中。

其次,疫情前通脹似乎永遠保持低位,意味着收益率曲線將持續處於低而平的狀態——這個假設如今已被徹底推翻。

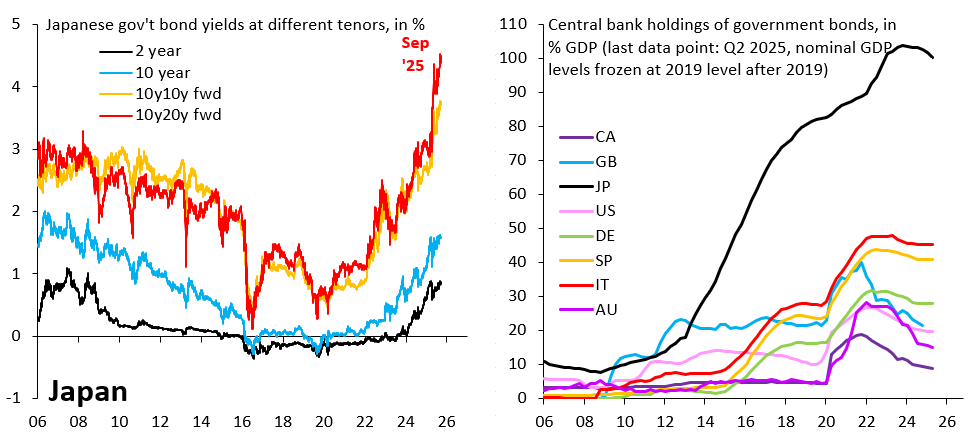

上方左圖揭示了日本收益率曲線的動態變化。其中顯示了兩年期收益率(黑線)、十年期收益率(藍線)、10年遠期10年期收益率(橙線)以及20年遠期10年期收益率(紅線)。後兩者是通過10年、20年和30年期政府債券收益率推導得出,反映了市場對10年及20年後10年期收益率的定價。

令人震驚的是,20年遠期10年期收益率飆升的幅度——如右圖所示,這部分源於日本央行正試圖從其龐大的政府債務持倉中脱身。鑑於日本央行在此方面進展甚微,這一遠期收益率的急劇上升尤為驚人。

或許有人認為,若央行資產負債表縮減導致收益率飆升,日本央行大可按兵不動維持現有持倉。但問題並非如此簡單。近年來隨着全球利率上升,日元對美元已貶值25%。日本央行面臨跟進全球收益率上升的壓力,唯恐日元陷入新一輪螺旋式貶值。

關鍵在於,異常高的政府債務使日本陷入兩難困境:若堅持低利率政策,可能加劇日元貶值,導致通脹失控;若通過允許收益率進一步上升來穩定日元,則可能危及日本債務的可持續性。這種進退維谷的局面意味着,日本距離債務危機比人們想象的更近。

當然,債務危機並非不可避免。若美國陷入經濟衰退,或將帶動全球收益率回落,從而為日本爭取時間。但歸根結底,擺脱這一困局的可持續之道唯有削減開支或增加税收(或兩者一同進行)。而要令日本國民接受這種方案,或許需要日本收益率進一步大幅上升,或日元更深度貶值。

日本債務危機預期加劇,壓制日元信用基礎。儘管債務高企並非新問題,但全球收益率上行環境中,日本債務可持續性遭嚴重質疑。若市場對日債信用擔憂升温,國際資本可能流出日元資產,拖累日元匯率。

日本長期收益率漲幅顯著,尤其遠期利率急劇上升,反映出市場對長期通脹與債務風險的重新定價。收益率攀升雖理論上可吸引資本流入、支撐日元,但目前動因主要來自債務擔憂及日本央行縮表預期,反而凸顯基本面脆弱性,削弱日元吸引力。

日本能否避免債務危機取決於其財政整頓進展及全球利率環境。然而,在缺乏有效財政改革的背景下,市場對債務可持續性的擔憂可能持續,使日元維持弱勢。美元/日元上行風險仍高於下行風險,是否突破關鍵點位將取決於日本央行政策抉擇及全球債市動向。

北京時間9:57,美元兑日元交投於147.33/34。

政府債務使日本陷入兩難困境

日本政府總債務規模目前達到GDP的240%,如此高的負債率並非新現象——早在2010年其債務佔比就已高達210%。既然日本過去十多年都能勉強維持運轉而未爆發危機,為何現在成為問題?

原因有二:首先,疫情後全球債務水平普遍急劇上升,導致市場對失控的財政政策容忍度大幅降低。畢竟,債務水平遠低於日本的英國和法國,如今都已陷入早期債務危機的掙扎中。

其次,疫情前通脹似乎永遠保持低位,意味着收益率曲線將持續處於低而平的狀態——這個假設如今已被徹底推翻。

上方左圖揭示了日本收益率曲線的動態變化。其中顯示了兩年期收益率(黑線)、十年期收益率(藍線)、10年遠期10年期收益率(橙線)以及20年遠期10年期收益率(紅線)。後兩者是通過10年、20年和30年期政府債券收益率推導得出,反映了市場對10年及20年後10年期收益率的定價。

令人震驚的是,20年遠期10年期收益率飆升的幅度——如右圖所示,這部分源於日本央行正試圖從其龐大的政府債務持倉中脱身。鑑於日本央行在此方面進展甚微,這一遠期收益率的急劇上升尤為驚人。

或許有人認為,若央行資產負債表縮減導致收益率飆升,日本央行大可按兵不動維持現有持倉。但問題並非如此簡單。近年來隨着全球利率上升,日元對美元已貶值25%。日本央行面臨跟進全球收益率上升的壓力,唯恐日元陷入新一輪螺旋式貶值。

關鍵在於,異常高的政府債務使日本陷入兩難困境:若堅持低利率政策,可能加劇日元貶值,導致通脹失控;若通過允許收益率進一步上升來穩定日元,則可能危及日本債務的可持續性。這種進退維谷的局面意味着,日本距離債務危機比人們想象的更近。

當然,債務危機並非不可避免。若美國陷入經濟衰退,或將帶動全球收益率回落,從而為日本爭取時間。但歸根結底,擺脱這一困局的可持續之道唯有削減開支或增加税收(或兩者一同進行)。而要令日本國民接受這種方案,或許需要日本收益率進一步大幅上升,或日元更深度貶值。

美元/日元潛在影響分析

日本債務危機預期加劇,壓制日元信用基礎。儘管債務高企並非新問題,但全球收益率上行環境中,日本債務可持續性遭嚴重質疑。若市場對日債信用擔憂升温,國際資本可能流出日元資產,拖累日元匯率。

日本長期收益率漲幅顯著,尤其遠期利率急劇上升,反映出市場對長期通脹與債務風險的重新定價。收益率攀升雖理論上可吸引資本流入、支撐日元,但目前動因主要來自債務擔憂及日本央行縮表預期,反而凸顯基本面脆弱性,削弱日元吸引力。

日本能否避免債務危機取決於其財政整頓進展及全球利率環境。然而,在缺乏有效財政改革的背景下,市場對債務可持續性的擔憂可能持續,使日元維持弱勢。美元/日元上行風險仍高於下行風險,是否突破關鍵點位將取決於日本央行政策抉擇及全球債市動向。

北京時間9:57,美元兑日元交投於147.33/34。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。