Những ai hiểu rõ về Oman và vùng Ural đều biết thị trường dầu mỏ sẽ đi về đâu tiếp theo.

2026-03-26 21:08:09

Vào thứ Năm (ngày 26 tháng 3), thị trường dầu thô toàn cầu đã thể hiện một diễn biến đa chiều đầy biến động. Khi tình hình địa chính trị thay đổi, tâm lý thị trường liên tục dao động giữa nguy cơ gián đoạn nguồn cung và áp lực lạm phát. Dữ liệu thị trường cho thấy dầu thô Brent và WTI, sau những đợt tăng giá mạnh, đã bước vào giai đoạn điều chỉnh và tái cấu trúc ở mức cao. Giá dầu đã tăng hơn 50% trong tháng này, ảnh hưởng nghiêm trọng đến các tài sản trú ẩn an toàn như vàng, và trọng tâm thị trường đã chuyển từ phân tích biến động giá đơn lẻ sang phân tích cấu trúc chênh lệch giá.

Bối cảnh kinh tế vĩ mô vô cùng phức tạp: chi phí năng lượng tăng vọt đã dẫn đến những lo ngại trên thị trường về việc thắt chặt chính sách tiền tệ hơn nữa; Cơ quan Năng lượng Quốc tế (IEA) đã tung ra 400 triệu thùng dự trữ khẩn cấp nhằm bù đắp sự thiếu hụt. Trong bối cảnh này, chênh lệch giá không còn chỉ là những con số khô khan, mà còn là "chỉ báo" cho dòng chảy thương mại vật chất toàn cầu và tình trạng khan hiếm nguồn cung khu vực.

Giá dầu Brent và WTI đã rõ ràng tách rời nhau, với chênh lệch giá mở rộng lên hơn 12 đô la. Giá năng lượng ở châu Âu cao hơn nhiều so với Bắc Mỹ, và chỉ báo MACD đối với dầu thô của Mỹ đã xác nhận tín hiệu "điểm giao cắt tử thần" với các thanh màu xanh lá cây mở rộng, cho thấy áp lực đáng kể lên nhu cầu do những tuyên bố về thuế quan. Tuy nhiên, điều bất thường thực sự đáng lo ngại lại xảy ra ở thị trường giao dịch vật chất.

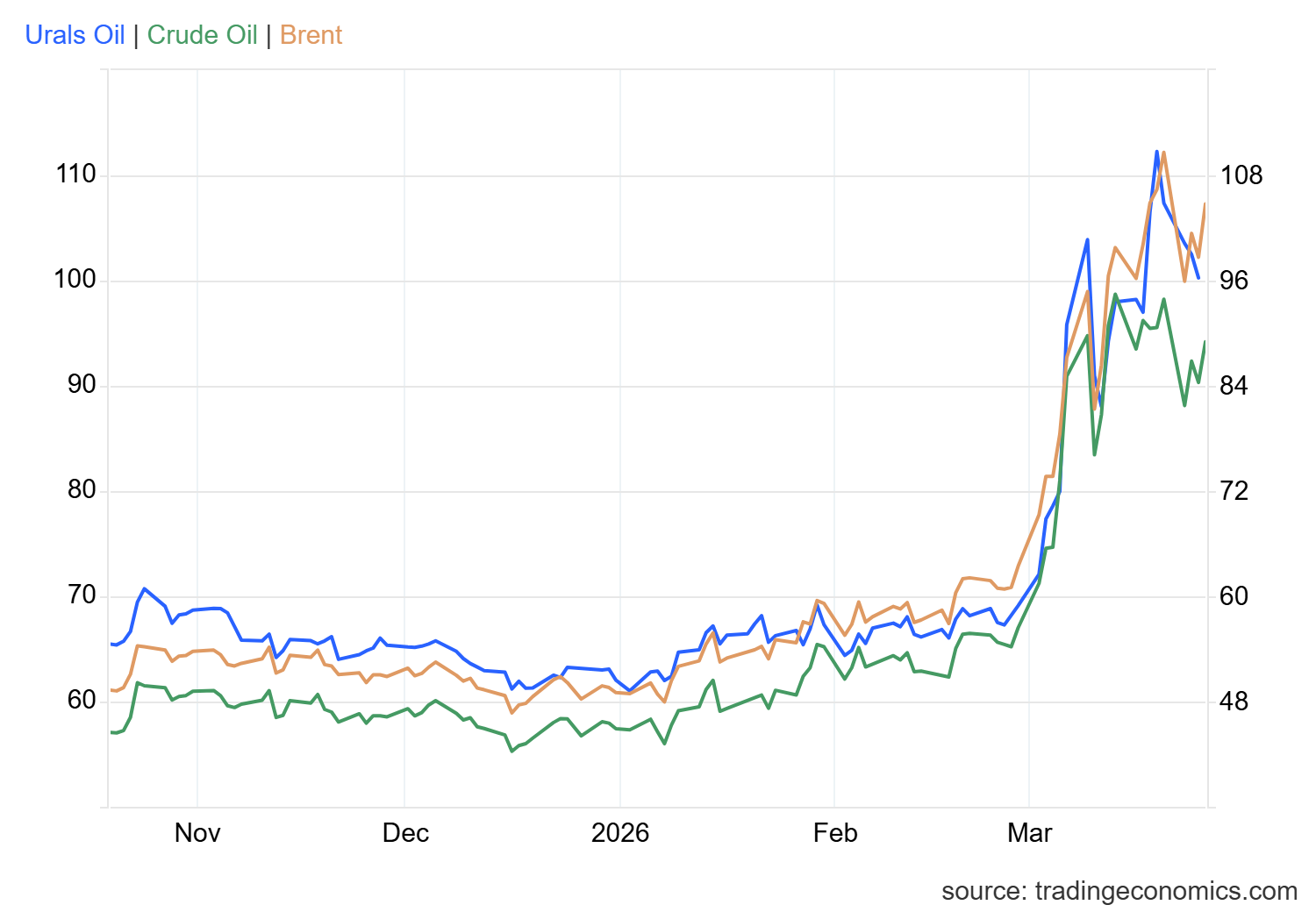

Dầu thô Urals: Một sự chuyển dịch mang tính cấu trúc trong hệ thống định giá toàn cầu <br/>Một hiện tượng đột phá đáng chú ý: Dầu thô Urals đang thoát khỏi tình trạng chiết khấu lâu nay để đạt được mức giá ngang bằng hoặc thậm chí cao hơn so với dầu thô Brent. Mặc dù giá của nó đã giảm xuống còn 96,31 đô la vào ngày 25 tháng 3, nhưng mức tăng lũy kế 66,51% trong tháng qua cho thấy sự thiếu hụt mang tính cấu trúc sâu sắc trong nguồn cung dầu thô trung bình và nặng trên toàn cầu.

Đây không còn là sự biến động ngắn hạn đơn thuần, mà là sự tái cấu trúc hợp lý của dòng chảy thương mại vật chất. Trong bối cảnh sự quan tâm tìm kiếm nguồn thay thế của các nhà máy lọc dầu châu Âu và sự điều chỉnh linh hoạt của Nga đối với dòng chảy xuất khẩu, sự khan hiếm trên thị trường vật chất đã trực tiếp đẩy giá dầu thô chuẩn lên cao. Tình trạng "cung là vua" này phản ánh việc dầu thô Urals đang định hình lại sức mạnh định giá của mình trong bối cảnh năng lượng toàn cầu, trở thành nền tảng vật chất vững chắc hỗ trợ giá dầu Brent ở mức cao.

Dầu thô Oman: Kỳ vọng trái chiều trong bối cảnh chênh lệch giá kỳ hạn gần và xa <br/>Trong khi đó, dầu thô Oman lại thể hiện một khía cạnh hoàn toàn khác. Vào ngày 26, hợp đồng tháng 5 của Oman đã giảm 13,80% xuống còn 112 USD. Sự sụt giảm này không phải là một đợt giảm đột ngột mà là kết quả của những biến động mạnh trong chênh lệch giá kỳ hạn gần và xa.

Cấu trúc chênh lệch giá sâu (cao nhất trong tháng gần nhất, thấp nhất trong tháng xa nhất) thực chất phản ánh tâm lý thị trường phức tạp: việc mua dầu thô kỳ hạn gần nhất vẫn đang rất căng thẳng do lo ngại về địa chính trị, trong khi sự sụt giảm của các hợp đồng kỳ hạn xa hơn cho thấy kỳ vọng tiềm năng của thị trường về sự phục hồi nguồn cung trong tương lai. Cuộc giằng co giữa các khung thời gian này giống với cách thị trường định giá trong "thời kỳ hậu xung đột". Đối với các nhà giao dịch, sự biến động của dầu thô Oman không chỉ đơn thuần là tín hiệu đảo chiều, mà còn là lời nhắc nhở rằng chúng ta cần tìm ra sự cân bằng chính xác hơn giữa "tình trạng thiếu hụt hiện tại" và "sự trở lại bình thường trong tương lai".

Giá dầu Brent giảm sau khi chạm mức 119,45 USD, tạo thành vùng giá đi ngang trong khoảng từ 100 đến 110 USD. Mức kháng cự ngắn hạn nằm ở 108,53 USD (giao điểm của khoảng trống giá và dải Bollinger trên). Nếu không có sự bứt phá với khối lượng giao dịch lớn, giá sẽ tìm kiếm mức hỗ trợ ở dải Bollinger giữa tại mức 93,37 USD.

Giá dầu thô của Mỹ tiếp tục suy yếu, giao dịch dưới mức 98,23 USD. Chỉ báo MACD hình thành mô hình "giao cắt tử thần" và phân kỳ xuống, trong khi chỉ báo RSI giảm trở lại mức 50, cho thấy đà giảm đang tích lũy. Mô hình "Anh mạnh, Mỹ yếu", kết hợp với những bất ổn địa chính trị, khiến vùng giá 85-90 USD trở thành tuyến phòng thủ cuối cùng cho phe mua. Tuy nhiên, cần thận trọng: nếu giá dầu thô Oman, một chỉ báo quan trọng về nguồn cung, phá vỡ mức này trước, vùng hỗ trợ tưởng chừng vững chắc này có thể chỉ là ảo ảnh được xây dựng trên nền tảng không vững chắc.

Logic định giá đã chuyển từ các tuyên bố về cung và cầu sang sự đánh đổi giữa "phần thưởng chính trị" và "chi phí kinh tế vĩ mô". Nga nhấn mạnh rằng phần thưởng Urals nhằm mục đích duy trì sự ổn định tài chính; mặt khác, IEA đang cố gắng giảm thiểu các cú sốc lạm phát bằng cách giảm các khuyến nghị của mình.

Nhìn về phía trước, mặc dù hiện đang trong giai đoạn điều chỉnh giảm, nhưng mức tồn kho thấp và những thách thức của quá trình chuyển đổi năng lượng trong bối cảnh lãi suất cao đang hạn chế khả năng giảm mạnh. Biến số quan trọng nằm ở thời gian kéo dài của tình hình ở Iran. Nếu bế tắc ngoại giao tiếp tục, giá dầu Brent có thể bắt đầu đợt giảm thứ hai sau khi kiểm tra mức hỗ trợ. Các nhà đầu tư cần theo dõi sát sao sự thu hẹp chênh lệch giá: một khi chênh lệch Brent-WTI trở lại trong phạm vi 8 đô la và giá dầu Urals biến mất, điều đó thường cho thấy tâm lý thị trường đã hoàn toàn ổn định, và quá trình chạm đáy thực sự sẽ bắt đầu.

1. Việc giá dầu thô Urals đạt mức ngang bằng hoặc thậm chí cao hơn so với dầu thô Brent gửi đi tín hiệu gì?

Điều này đánh dấu sự khởi đầu của giai đoạn "khan hiếm cấu trúc" trong nguồn cung dầu thô trung bình và nặng toàn cầu. Logic chiết khấu truyền thống dựa trên tiền đề về nguồn cung dồi dào và dòng chảy thương mại ổn định. Mức giá ngang bằng hiện tại phản ánh điều đó, trong bối cảnh các nhà máy lọc dầu châu Âu đang khẩn trương tìm kiếm nguồn cung thay thế và Nga đang tái thiết lập phạm vi xuất khẩu của mình, quyền định giá trên thị trường vật chất đã chuyển sang phía cung. Đây không còn là sự biến động nhất thời, mà là sự hỗ trợ mạnh mẽ từ thị trường vật chất đối với giá chuẩn Brent, tạo nên một mức đáy vững chắc cho giá dầu cao.

2. Tại sao lại có mức chiết khấu đáng kể trong hợp đồng kỳ hạn xa đối với dầu thô Oman?

Điều này phản ánh hiện tượng "sụp đổ chênh lệch giá kỳ hạn" điển hình trên thị trường. Các hợp đồng kỳ hạn gần, được hỗ trợ bởi căng thẳng địa chính trị và nhu cầu giao hàng ngay lập tức, đang bị định giá quá cao; trong khi các hợp đồng kỳ hạn xa đã giảm mạnh, cho thấy kỳ vọng hợp lý của thị trường về sự phục hồi nguồn cung kỳ hạn và sự trở lại nhu cầu bình thường. Cấu trúc giá nghịch đảo mạnh mẽ này là bằng chứng về nguồn cung giao ngay khan hiếm, nhưng nó cũng nhắc nhở các nhà giao dịch rằng giá cao hiện tại không tương xứng với các yếu tố cơ bản của kỳ hạn, và thị trường đang trong giai đoạn giằng co cực độ giữa "sức mạnh ngắn hạn và điểm yếu dài hạn".

3. IEA giải phóng 400 triệu thùng dầu dự trữ khẩn cấp: đảo ngược xu hướng hay chỉ là sự gián đoạn ngắn hạn?

Xét về quy mô, mặc dù 400 triệu thùng dầu không thể đảo ngược sự cân bằng dài hạn của cung cầu toàn cầu, nhưng nó là một tín hiệu quan trọng của "can thiệp chính sách ở mức độ nhỏ". Nó có thể làm giảm bớt hiệu quả sự biến động cực đoan do hoảng loạn gây ra. Các nhà giao dịch nên xem nó như một loại "mức kháng cự": khi giá chạm các mức kháng cự quan trọng ở mức cao, áp lực tâm lý từ việc giải phóng dự trữ thường khiến các nhà đầu tư mua vào ngắn hạn chốt lời, từ đó làm trầm trọng thêm tần suất biến động ở mức cao.

4. Tại sao tình hình "giá dầu Brent cao, giá dầu WTI thấp" hiện nay (chênh lệch giá Brent-WTI ngày càng lớn) lại là điều không thể bỏ qua?

Chênh lệch giá vượt quá 12 đô la thể hiện rõ rệt tình trạng "mất cân bằng nguồn cung khu vực". Dầu thô Brent chịu áp lực trực tiếp từ tâm bão địa chính trị, dẫn đến mức giá cao hơn; trong khi đó, dầu thô WTI bị hạn chế bởi kỳ vọng về lượng tồn kho trong nước cao và những lo ngại về chủ nghĩa bảo hộ thương mại xuất phát từ các tuyên bố về thuế quan trong tương lai, dẫn đến sự biến động giá tương đối hạn chế. Sự khác biệt này cho thấy thị trường dầu thô toàn cầu đang trong tình trạng "định giá phân mảnh", và rủi ro giao dịch chênh lệch giá giữa các mặt hàng đang tăng lên theo cấp số nhân.

5. Trước tình trạng giá Ural cao hơn giá dự kiến và giá Oman thấp hơn giá dự kiến, các nhà giao dịch nên tìm điểm neo như thế nào?

Điều này đòi hỏi các nhà giao dịch phải chuyển từ "đầu cơ giá" sang "đầu cơ chênh lệch giá". Mức phí bảo hiểm của hợp đồng tương lai Ural xác định tiềm năng giảm giá (đường hỗ trợ), trong khi mức chiết khấu của hợp đồng tương lai Oman thiết lập mức trần tăng giá (mức kháng cự). Khi cấu trúc chênh lệch giá của hai hợp đồng này bắt đầu điều chỉnh về mức trung bình (mức phí bảo hiểm thu hẹp và mức chiết khấu hội tụ), điều đó thường cho thấy tâm lý thị trường đã ổn định, và đó là lúc cơ hội thực sự để lựa chọn một xu hướng xuất hiện.

Bối cảnh kinh tế vĩ mô vô cùng phức tạp: chi phí năng lượng tăng vọt đã dẫn đến những lo ngại trên thị trường về việc thắt chặt chính sách tiền tệ hơn nữa; Cơ quan Năng lượng Quốc tế (IEA) đã tung ra 400 triệu thùng dự trữ khẩn cấp nhằm bù đắp sự thiếu hụt. Trong bối cảnh này, chênh lệch giá không còn chỉ là những con số khô khan, mà còn là "chỉ báo" cho dòng chảy thương mại vật chất toàn cầu và tình trạng khan hiếm nguồn cung khu vực.

Góc nhìn đa chiều về chênh lệch giá: Sự đổ vỡ logic giữa chênh lệch giá Ural và sự sụp đổ của Oman

Giá dầu Brent và WTI đã rõ ràng tách rời nhau, với chênh lệch giá mở rộng lên hơn 12 đô la. Giá năng lượng ở châu Âu cao hơn nhiều so với Bắc Mỹ, và chỉ báo MACD đối với dầu thô của Mỹ đã xác nhận tín hiệu "điểm giao cắt tử thần" với các thanh màu xanh lá cây mở rộng, cho thấy áp lực đáng kể lên nhu cầu do những tuyên bố về thuế quan. Tuy nhiên, điều bất thường thực sự đáng lo ngại lại xảy ra ở thị trường giao dịch vật chất.

Dầu thô Urals: Một sự chuyển dịch mang tính cấu trúc trong hệ thống định giá toàn cầu <br/>Một hiện tượng đột phá đáng chú ý: Dầu thô Urals đang thoát khỏi tình trạng chiết khấu lâu nay để đạt được mức giá ngang bằng hoặc thậm chí cao hơn so với dầu thô Brent. Mặc dù giá của nó đã giảm xuống còn 96,31 đô la vào ngày 25 tháng 3, nhưng mức tăng lũy kế 66,51% trong tháng qua cho thấy sự thiếu hụt mang tính cấu trúc sâu sắc trong nguồn cung dầu thô trung bình và nặng trên toàn cầu.

Đây không còn là sự biến động ngắn hạn đơn thuần, mà là sự tái cấu trúc hợp lý của dòng chảy thương mại vật chất. Trong bối cảnh sự quan tâm tìm kiếm nguồn thay thế của các nhà máy lọc dầu châu Âu và sự điều chỉnh linh hoạt của Nga đối với dòng chảy xuất khẩu, sự khan hiếm trên thị trường vật chất đã trực tiếp đẩy giá dầu thô chuẩn lên cao. Tình trạng "cung là vua" này phản ánh việc dầu thô Urals đang định hình lại sức mạnh định giá của mình trong bối cảnh năng lượng toàn cầu, trở thành nền tảng vật chất vững chắc hỗ trợ giá dầu Brent ở mức cao.

Dầu thô Oman: Kỳ vọng trái chiều trong bối cảnh chênh lệch giá kỳ hạn gần và xa <br/>Trong khi đó, dầu thô Oman lại thể hiện một khía cạnh hoàn toàn khác. Vào ngày 26, hợp đồng tháng 5 của Oman đã giảm 13,80% xuống còn 112 USD. Sự sụt giảm này không phải là một đợt giảm đột ngột mà là kết quả của những biến động mạnh trong chênh lệch giá kỳ hạn gần và xa.

Cấu trúc chênh lệch giá sâu (cao nhất trong tháng gần nhất, thấp nhất trong tháng xa nhất) thực chất phản ánh tâm lý thị trường phức tạp: việc mua dầu thô kỳ hạn gần nhất vẫn đang rất căng thẳng do lo ngại về địa chính trị, trong khi sự sụt giảm của các hợp đồng kỳ hạn xa hơn cho thấy kỳ vọng tiềm năng của thị trường về sự phục hồi nguồn cung trong tương lai. Cuộc giằng co giữa các khung thời gian này giống với cách thị trường định giá trong "thời kỳ hậu xung đột". Đối với các nhà giao dịch, sự biến động của dầu thô Oman không chỉ đơn thuần là tín hiệu đảo chiều, mà còn là lời nhắc nhở rằng chúng ta cần tìm ra sự cân bằng chính xác hơn giữa "tình trạng thiếu hụt hiện tại" và "sự trở lại bình thường trong tương lai".

Các yếu tố kỹ thuật và cơ bản đan xen vào nhau: một phân tích toàn diện về các biện pháp phòng thủ và những cạm bẫy.

Giá dầu Brent giảm sau khi chạm mức 119,45 USD, tạo thành vùng giá đi ngang trong khoảng từ 100 đến 110 USD. Mức kháng cự ngắn hạn nằm ở 108,53 USD (giao điểm của khoảng trống giá và dải Bollinger trên). Nếu không có sự bứt phá với khối lượng giao dịch lớn, giá sẽ tìm kiếm mức hỗ trợ ở dải Bollinger giữa tại mức 93,37 USD.

Giá dầu thô của Mỹ tiếp tục suy yếu, giao dịch dưới mức 98,23 USD. Chỉ báo MACD hình thành mô hình "giao cắt tử thần" và phân kỳ xuống, trong khi chỉ báo RSI giảm trở lại mức 50, cho thấy đà giảm đang tích lũy. Mô hình "Anh mạnh, Mỹ yếu", kết hợp với những bất ổn địa chính trị, khiến vùng giá 85-90 USD trở thành tuyến phòng thủ cuối cùng cho phe mua. Tuy nhiên, cần thận trọng: nếu giá dầu thô Oman, một chỉ báo quan trọng về nguồn cung, phá vỡ mức này trước, vùng hỗ trợ tưởng chừng vững chắc này có thể chỉ là ảo ảnh được xây dựng trên nền tảng không vững chắc.

Triển vọng tương lai trong bối cảnh trò chơi địa chính trị và chính sách.

Logic định giá đã chuyển từ các tuyên bố về cung và cầu sang sự đánh đổi giữa "phần thưởng chính trị" và "chi phí kinh tế vĩ mô". Nga nhấn mạnh rằng phần thưởng Urals nhằm mục đích duy trì sự ổn định tài chính; mặt khác, IEA đang cố gắng giảm thiểu các cú sốc lạm phát bằng cách giảm các khuyến nghị của mình.

Nhìn về phía trước, mặc dù hiện đang trong giai đoạn điều chỉnh giảm, nhưng mức tồn kho thấp và những thách thức của quá trình chuyển đổi năng lượng trong bối cảnh lãi suất cao đang hạn chế khả năng giảm mạnh. Biến số quan trọng nằm ở thời gian kéo dài của tình hình ở Iran. Nếu bế tắc ngoại giao tiếp tục, giá dầu Brent có thể bắt đầu đợt giảm thứ hai sau khi kiểm tra mức hỗ trợ. Các nhà đầu tư cần theo dõi sát sao sự thu hẹp chênh lệch giá: một khi chênh lệch Brent-WTI trở lại trong phạm vi 8 đô la và giá dầu Urals biến mất, điều đó thường cho thấy tâm lý thị trường đã hoàn toàn ổn định, và quá trình chạm đáy thực sự sẽ bắt đầu.

[Hỏi đáp chuyên sâu về Core Logic]

1. Việc giá dầu thô Urals đạt mức ngang bằng hoặc thậm chí cao hơn so với dầu thô Brent gửi đi tín hiệu gì?

Điều này đánh dấu sự khởi đầu của giai đoạn "khan hiếm cấu trúc" trong nguồn cung dầu thô trung bình và nặng toàn cầu. Logic chiết khấu truyền thống dựa trên tiền đề về nguồn cung dồi dào và dòng chảy thương mại ổn định. Mức giá ngang bằng hiện tại phản ánh điều đó, trong bối cảnh các nhà máy lọc dầu châu Âu đang khẩn trương tìm kiếm nguồn cung thay thế và Nga đang tái thiết lập phạm vi xuất khẩu của mình, quyền định giá trên thị trường vật chất đã chuyển sang phía cung. Đây không còn là sự biến động nhất thời, mà là sự hỗ trợ mạnh mẽ từ thị trường vật chất đối với giá chuẩn Brent, tạo nên một mức đáy vững chắc cho giá dầu cao.

2. Tại sao lại có mức chiết khấu đáng kể trong hợp đồng kỳ hạn xa đối với dầu thô Oman?

Điều này phản ánh hiện tượng "sụp đổ chênh lệch giá kỳ hạn" điển hình trên thị trường. Các hợp đồng kỳ hạn gần, được hỗ trợ bởi căng thẳng địa chính trị và nhu cầu giao hàng ngay lập tức, đang bị định giá quá cao; trong khi các hợp đồng kỳ hạn xa đã giảm mạnh, cho thấy kỳ vọng hợp lý của thị trường về sự phục hồi nguồn cung kỳ hạn và sự trở lại nhu cầu bình thường. Cấu trúc giá nghịch đảo mạnh mẽ này là bằng chứng về nguồn cung giao ngay khan hiếm, nhưng nó cũng nhắc nhở các nhà giao dịch rằng giá cao hiện tại không tương xứng với các yếu tố cơ bản của kỳ hạn, và thị trường đang trong giai đoạn giằng co cực độ giữa "sức mạnh ngắn hạn và điểm yếu dài hạn".

3. IEA giải phóng 400 triệu thùng dầu dự trữ khẩn cấp: đảo ngược xu hướng hay chỉ là sự gián đoạn ngắn hạn?

Xét về quy mô, mặc dù 400 triệu thùng dầu không thể đảo ngược sự cân bằng dài hạn của cung cầu toàn cầu, nhưng nó là một tín hiệu quan trọng của "can thiệp chính sách ở mức độ nhỏ". Nó có thể làm giảm bớt hiệu quả sự biến động cực đoan do hoảng loạn gây ra. Các nhà giao dịch nên xem nó như một loại "mức kháng cự": khi giá chạm các mức kháng cự quan trọng ở mức cao, áp lực tâm lý từ việc giải phóng dự trữ thường khiến các nhà đầu tư mua vào ngắn hạn chốt lời, từ đó làm trầm trọng thêm tần suất biến động ở mức cao.

4. Tại sao tình hình "giá dầu Brent cao, giá dầu WTI thấp" hiện nay (chênh lệch giá Brent-WTI ngày càng lớn) lại là điều không thể bỏ qua?

Chênh lệch giá vượt quá 12 đô la thể hiện rõ rệt tình trạng "mất cân bằng nguồn cung khu vực". Dầu thô Brent chịu áp lực trực tiếp từ tâm bão địa chính trị, dẫn đến mức giá cao hơn; trong khi đó, dầu thô WTI bị hạn chế bởi kỳ vọng về lượng tồn kho trong nước cao và những lo ngại về chủ nghĩa bảo hộ thương mại xuất phát từ các tuyên bố về thuế quan trong tương lai, dẫn đến sự biến động giá tương đối hạn chế. Sự khác biệt này cho thấy thị trường dầu thô toàn cầu đang trong tình trạng "định giá phân mảnh", và rủi ro giao dịch chênh lệch giá giữa các mặt hàng đang tăng lên theo cấp số nhân.

5. Trước tình trạng giá Ural cao hơn giá dự kiến và giá Oman thấp hơn giá dự kiến, các nhà giao dịch nên tìm điểm neo như thế nào?

Điều này đòi hỏi các nhà giao dịch phải chuyển từ "đầu cơ giá" sang "đầu cơ chênh lệch giá". Mức phí bảo hiểm của hợp đồng tương lai Ural xác định tiềm năng giảm giá (đường hỗ trợ), trong khi mức chiết khấu của hợp đồng tương lai Oman thiết lập mức trần tăng giá (mức kháng cự). Khi cấu trúc chênh lệch giá của hai hợp đồng này bắt đầu điều chỉnh về mức trung bình (mức phí bảo hiểm thu hẹp và mức chiết khấu hội tụ), điều đó thường cho thấy tâm lý thị trường đã ổn định, và đó là lúc cơ hội thực sự để lựa chọn một xu hướng xuất hiện.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.