ผู้ที่เข้าใจโอมานและเทือกเขาอูราลดีอยู่แล้วย่อมรู้ดีว่าตลาดน้ำมันจะไปในทิศทางใดต่อไป

2026-03-26 21:08:08

เมื่อวันพฤหัสบดีที่ 26 มีนาคม ตลาดน้ำมันดิบโลกแสดงให้เห็นถึงเกมหลายมิติท่ามกลางความผันผวนอย่างมาก เนื่องจากสถานการณ์ทางภูมิรัฐศาสตร์เปลี่ยนแปลงไป ความเชื่อมั่นจึงเปลี่ยนไปมาระหว่างความเสี่ยงจากการหยุดชะงักของอุปทานและแรงกดดันด้านเงินเฟ้อ ข้อมูลตลาดแสดงให้เห็นว่า ราคาน้ำมันดิบเบรนต์และดับเบิลยูทีไอ หลังจากที่พุ่งขึ้นอย่างมาก ก็เข้าสู่ช่วงของการปรับฐานและโครงสร้างในระดับสูง ราคาน้ำมันเพิ่มขึ้นกว่า 50% ในเดือนนี้ ส่งผลกระทบอย่างรุนแรงต่อสินทรัพย์ปลอดภัย เช่น ทองคำ และจุดสนใจของตลาดได้เปลี่ยนจากการวิเคราะห์ความผันผวนของราคาเพียงครั้งเดียว ไปเป็นการวิเคราะห์โครงสร้างส่วนต่างราคา

สถานการณ์ทางเศรษฐกิจมหภาคมีความซับซ้อนอย่างยิ่ง: ต้นทุนพลังงานที่พุ่งสูงขึ้นทำให้ตลาดกังวลเกี่ยวกับการปรับนโยบายการเงินให้เข้มงวดขึ้นอีก หน่วยงานพลังงานระหว่างประเทศ (IEA) ได้ปล่อยน้ำมันสำรองฉุกเฉิน 400 ล้านบาร์เรลเพื่อชดเชยการขาดแคลน ในบริบทนี้ ส่วนต่างราคาจึงไม่ใช่เพียงตัวเลขที่ไร้ชีวิตชีวาอีกต่อไป แต่เป็น "ตัวชี้วัด" สำหรับการไหลเวียนของการค้าทางกายภาพทั่วโลกและความตึงตัวของอุปทานในระดับภูมิภาค

ราคาน้ำมันเบรนต์และดับเบิลยูทีแยกตัวออกจากกันอย่างชัดเจน โดยส่วนต่างราคากว้างขึ้นเป็นกว่า 12 ดอลลาร์ ราคาน้ำมันในยุโรปสูงกว่าในอเมริกาเหนือมาก และตัวชี้วัด MACD สำหรับน้ำมันดิบสหรัฐฯ ยืนยันสัญญาณ "เดธครอส" (Death Cross) พร้อมแท่งสีเขียวที่ขยายตัว บ่งชี้ถึงแรงกดดันอย่างมากต่ออุปสงค์เนื่องจากวาทกรรมเรื่องภาษี อย่างไรก็ตาม ความผิดปกติที่น่าหวาดหวั่นอย่างแท้จริงเกิดขึ้นในตลาดซื้อขายจริง

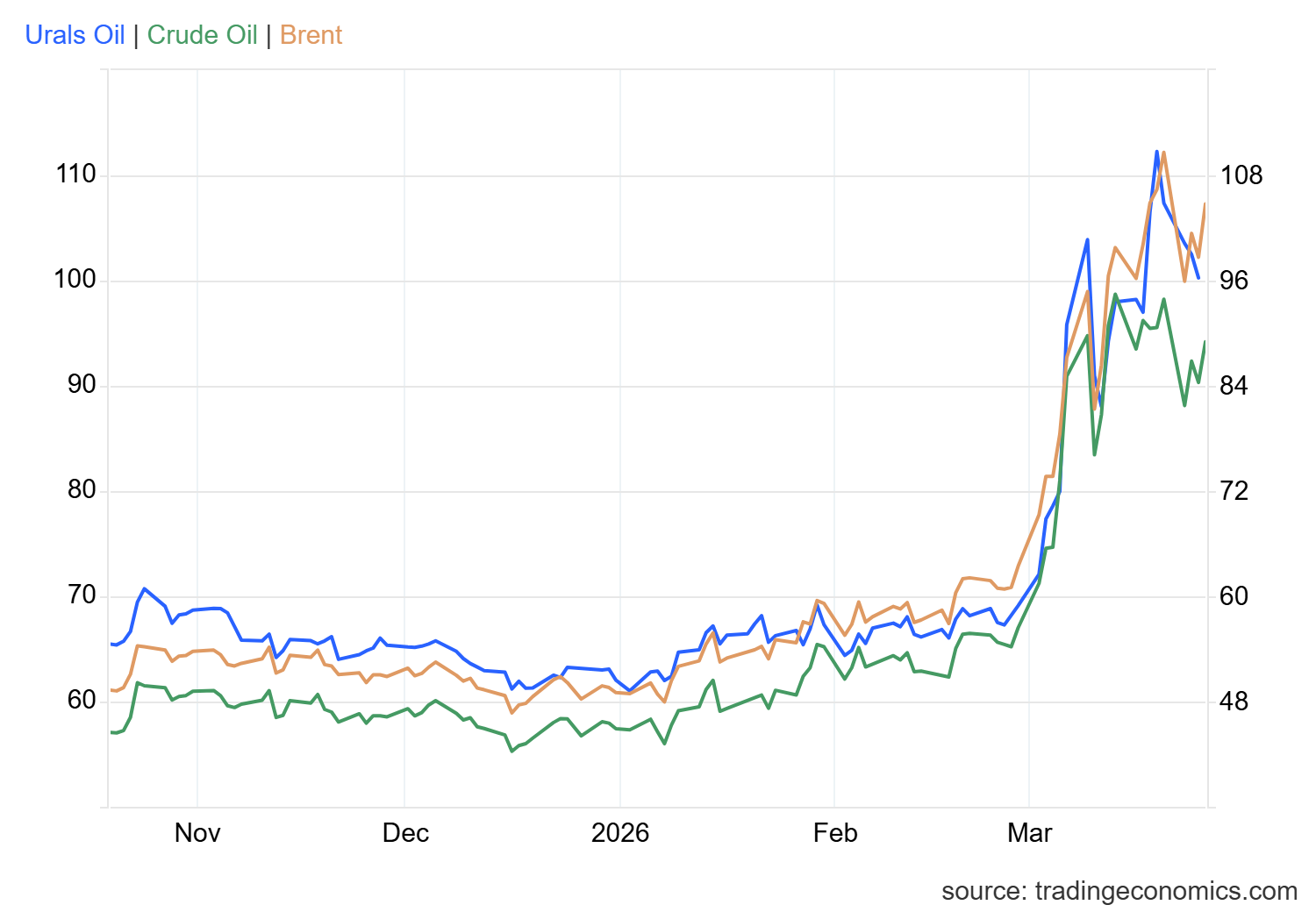

น้ำมันดิบอูราลส์: การเปลี่ยนแปลงเชิงโครงสร้างในระบบการกำหนดราคาระดับโลก <br/>ปรากฏการณ์ที่น่าจับตามองคือ น้ำมันดิบอูราลส์กำลังก้าวพ้นจากส่วนลดที่มีมายาวนานไปสู่ราคาที่เท่าเทียมหรือสูงกว่าน้ำมันดิบเบรนท์ แม้ว่าราคาจะลดลงเหลือ 96.31 ดอลลาร์ในวันที่ 25 มีนาคม แต่การเพิ่มขึ้นสะสม 66.51% ในช่วงเดือนที่ผ่านมา แสดงให้เห็นถึงการขาดแคลนเชิงโครงสร้างอย่างรุนแรงในอุปทานน้ำมันดิบชนิดปานกลางและหนักทั่วโลก

นี่ไม่ใช่เพียงแค่ความผันผวนระยะสั้นอีกต่อไป แต่เป็นการปรับโครงสร้างเชิงตรรกะของการไหลเวียนทางการค้าทางกายภาพ ท่ามกลางการปฏิสัมพันธ์ระหว่างความกระตือรือร้นของโรงกลั่นในยุโรปในการหาสารทดแทนและการปรับตัวที่ยืดหยุ่นของรัสเซียในการส่งออก ความขาดแคลนในตลาดทางกายภาพได้ผลักดันให้ราคาพรีเมียมของน้ำมันดิบมาตรฐานสูงขึ้นโดยตรง สถานการณ์ "อุปทานคือราชา" นี้สะท้อนให้เห็นว่าน้ำมันดิบ Urals กำลังกำหนดนิยามใหม่ของอำนาจในการกำหนดราคาในภูมิทัศน์พลังงานโลก กลายเป็นรากฐานทางกายภาพที่มั่นคงซึ่งสนับสนุนราคาสูงของน้ำมันดิบ Brent

น้ำมันดิบโอมาน: ความคาดหวังที่แตกต่างกันท่ามกลางส่วนต่างราคาระหว่างเดือนใกล้และเดือนไกล <br/>ในขณะเดียวกัน ราคาน้ำมันดิบโอมานก็แสดงให้เห็นถึงมิติที่แตกต่างออกไปอย่างชัดเจน ในวันที่ 26 สัญญาเดือนพฤษภาคมของโอมานลดลง 13.80% เหลือ 112 ดอลลาร์ การเคลื่อนไหวนี้ไม่ใช่การลดลงอย่างโดดเดี่ยว แต่เป็นผลมาจากการผันผวนอย่างรุนแรงของส่วนต่างราคาระหว่างเดือนใกล้และเดือนไกล

โครงสร้างราคาพรีเมียมที่ลึกเช่นนี้ (ราคาสูงสุดในเดือนใกล้เคียง ราคาต่ำสุดในเดือนไกล) สะท้อนให้เห็นถึงจิตวิทยาของตลาดที่ซับซ้อน กล่าวคือ การซื้อขายจริงในเดือนใกล้เคียงยังคงตึงเครียดอย่างมากเนื่องจากความกังวลด้านภูมิรัฐศาสตร์ ในขณะที่การลดลงของสัญญาซื้อขายในเดือนไกลบ่งชี้ถึงความคาดหวังของตลาดที่มีศักยภาพในการฟื้นตัวของอุปทานในอนาคต การต่อสู้กันระหว่างช่วงเวลาต่างๆ นี้คล้ายกับการกำหนดราคาในตลาดใน "ยุคหลังความขัดแย้ง" สำหรับนักลงทุน การเคลื่อนไหวของน้ำมันดิบโอมานไม่ใช่สัญญาณการกลับตัวอย่างง่ายๆ แต่เป็นการเตือนว่าเราจำเป็นต้องหาจุดสมดุลที่แม่นยำยิ่งขึ้นระหว่าง "การขาดแคลนในปัจจุบัน" และ "การกลับคืนสู่ภาวะปกติในอนาคต"

ราคาน้ำมันดิบเบรนท์ปรับตัวลงหลังจากแตะระดับ 119.45 ดอลลาร์ โดยก่อตัวเป็นช่วงการเคลื่อนไหวระหว่าง 100 ถึง 110 ดอลลาร์ แนวต้านระยะสั้นอยู่ที่ 108.53 ดอลลาร์ (จุดตัดระหว่างช่องว่างราคาและเส้น Bollinger Band ด้านบน) หากการทะลุขึ้นด้วยปริมาณการซื้อขายที่สำคัญล้มเหลว ราคาจะพยายามหาแนวรับที่เส้น Bollinger Band ตรงกลางที่ระดับ 93.37 ดอลลาร์

ราคาน้ำมันดิบสหรัฐฯ อ่อนตัวลงอีก โดยซื้อขายต่ำกว่า 98.23 ดอลลาร์ ตัวชี้วัด MACD เกิดสัญญาณ "เดธครอส" และดิ่งลง ขณะที่ RSI ร่วงลงมาที่เส้นกลาง 50 บ่งชี้ถึงโมเมนตัมขาลงที่สะสมมากขึ้น รูปแบบ "อังกฤษแข็งแกร่ง สหรัฐฯ อ่อนแอ" ประกอบกับความไม่แน่นอนทางภูมิรัฐศาสตร์ ทำให้ช่วงราคา 85-90 ดอลลาร์ เป็นแนวรับสุดท้ายสำหรับผู้ซื้อ อย่างไรก็ตาม ควรระมัดระวัง: หากราคาน้ำมันดิบโอมาน ซึ่งเป็นตัวชี้วัดสำคัญ ทะลุระดับนี้ไปก่อน แนวรับที่ดูแข็งแกร่งอาจเป็นเพียงภาพลวงตาที่สร้างบนพื้นทรายดูด

หลักการกำหนดราคาได้เปลี่ยนไปจากหลักการอุปสงค์และอุปทาน มาเป็นการแลกเปลี่ยนระหว่าง "ส่วนเพิ่มทางการเมือง" และ "ต้นทุนทางเศรษฐกิจมหภาค" รัสเซียเน้นย้ำว่าส่วนเพิ่มของเทือกเขาอูราลมีจุดมุ่งหมายเพื่อรักษาเสถียรภาพทางการคลัง ในขณะที่ IEA พยายามบรรเทาผลกระทบจากภาวะเงินเฟ้อโดยการลดคำแนะนำของตนลง

เมื่อมองไปข้างหน้า แม้ว่าปัจจุบันจะอยู่ในช่วงปรับตัวลง แต่ระดับสินค้าคงคลังที่ต่ำและความท้าทายของการเปลี่ยนผ่านด้านพลังงานภายใต้อัตราดอกเบี้ยสูงนั้นจำกัดศักยภาพในการลดลงอย่างรวดเร็ว ตัวแปรสำคัญอยู่ที่ระยะเวลาของสถานการณ์ในอิหร่าน หากความขัดแย้งทางการทูตยังคงดำเนินต่อไป ราคาน้ำมันดิบเบรนต์อาจเริ่มลดลงอีกครั้งหลังจากทดสอบแนวรับ นักลงทุนต้องติดตามการลดลงของส่วนต่างราคาอย่างใกล้ชิด: เมื่อส่วนต่างระหว่างเบรนต์และ WTI กลับมาอยู่ภายใน 8 ดอลลาร์ และส่วนต่างราคาน้ำมันอูราลหายไป มักบ่งชี้ถึงการปรับตัวของความเชื่อมั่นอย่างสมบูรณ์ และกระบวนการสร้างจุดต่ำสุดที่แท้จริงจะเริ่มต้นขึ้น

1. การที่ราคาน้ำมันดิบ Urals ปรับตัวขึ้นมาอยู่ในระดับเดียวกับหรือสูงกว่าน้ำมันดิบ Brent นั้นส่งสัญญาณอะไร?

นี่เป็นการเริ่มต้นของช่วง "การขาดแคลนเชิงโครงสร้าง" ในอุปทานน้ำมันดิบชนิดปานกลางและหนักทั่วโลก หลักการคำนวณส่วนลดแบบดั้งเดิมนั้นตั้งอยู่บนสมมติฐานของอุปทานที่เพียงพอและการไหลเวียนของการค้าที่คงที่ ความเท่าเทียมกันของราคาในปัจจุบันสะท้อนให้เห็นว่า ท่ามกลางสถานการณ์ที่โรงกลั่นในยุโรปกำลังเร่งหาแหล่งจัดหาน้ำมันทางเลือก และรัสเซียกำลังปรับฐานการส่งออกใหม่ อำนาจการกำหนดราคาในตลาดจริงได้เปลี่ยนไปอยู่ฝั่งอุปทานแล้ว นี่ไม่ใช่ความผันผวนระยะสั้นอีกต่อไป แต่เป็นการสนับสนุนอย่างแข็งแกร่งจากตลาดจริงสำหรับราคาน้ำมันเบรนท์ ซึ่งเป็นฐานที่มั่นคงสำหรับราคาน้ำมันที่สูงขึ้น

2. เหตุใดจึงมีส่วนลดจำนวนมากในสัญญาซื้อขายน้ำมันดิบโอมานสำหรับเดือนไกล?

นี่สะท้อนให้เห็นถึง "การล่มสลายของค่าพรีเมียมตามเวลา" ที่เกิดขึ้นทั่วไปในตลาด สัญญาซื้อขายล่วงหน้าในระยะใกล้ ซึ่งได้รับการสนับสนุนจากความตึงเครียดทางภูมิศาสตร์การเมืองและความต้องการส่งมอบทันที มีมูลค่าสูงเกินไป ในขณะที่สัญญาซื้อขายล่วงหน้าในระยะไกลลดลงอย่างรวดเร็ว บ่งชี้ถึงความคาดหวังอย่างมีเหตุผลของตลาดเกี่ยวกับการฟื้นตัวของอุปทานในอนาคตและการกลับคืนสู่ความต้องการปกติ โครงสร้างภาวะราคาตกต่ำอย่างรุนแรงนี้เป็นหลักฐานของอุปทานในตลาดปัจจุบันที่ตึงตัว แต่ยังเตือนผู้ค้าว่าราคาสูงในปัจจุบันไม่สอดคล้องกับปัจจัยพื้นฐานในอนาคต และตลาดอยู่ในช่วงของการต่อสู้ที่รุนแรงระหว่าง "ความแข็งแกร่งในระยะสั้นและความอ่อนแอในระยะยาว"

3. IEA ปล่อยน้ำมันสำรองฉุกเฉิน 400 ล้านบาร์เรล: การพลิกกลับของแนวโน้มหรือเพียงแค่การหยุดชะงักในระยะสั้น?

ในแง่ของขนาด แม้ว่าปริมาณ 400 ล้านบาร์เรลจะไม่สามารถเปลี่ยนแปลงสมดุลระยะยาวของอุปสงค์และอุปทานโลกได้ แต่ก็เป็นสัญญาณสำคัญของการ "แทรกแซงนโยบายในระดับเล็กน้อย" ซึ่งสามารถช่วยลดความผันผวนอย่างรุนแรงที่เกิดจากความตื่นตระหนกได้อย่างมีประสิทธิภาพ นักลงทุนควรพิจารณาปริมาณนี้ในฐานะ "ระดับแนวต้าน" ชนิดหนึ่ง กล่าวคือ เมื่อราคาน้ำมันแตะระดับแนวต้านสำคัญในระดับสูง แรงกดดันทางจิตวิทยาจากการปล่อยน้ำมันสำรองมักจะกระตุ้นให้นักลงทุนที่มองโลกในแง่ดีในระยะสั้นขายทำกำไร ซึ่งจะทำให้ความถี่ของการผันผวนในระดับสูงเพิ่มมากขึ้น

4. เหตุใดสถานการณ์ "ราคาเบรนท์แข็งค่า ราคา WTI อ่อนค่า" (ส่วนต่างราคาระหว่างเบรนท์และ WTI ที่กว้างขึ้น) ในปัจจุบัน จึงเป็นสิ่งที่มองข้ามไม่ได้?

ส่วนต่างราคาที่เกิน 12 ดอลลาร์ แสดงให้เห็นถึงภาวะ "ความไม่สมดุลของอุปทานในระดับภูมิภาค" อย่างชัดเจน น้ำมันดิบเบรนต์ได้รับแรงกดดันโดยตรงจากสถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์ ส่งผลให้ราคาสูงขึ้น ในขณะที่น้ำมันดิบ WTI ถูกจำกัดด้วยความคาดหวังว่าจะมีสินค้าคงคลังในประเทศสูง และความกังวลเกี่ยวกับการกีดกันทางการค้าที่เกิดจากวาทกรรมภาษีในอนาคต ส่งผลให้การเคลื่อนไหวของราคาค่อนข้างจำกัด ความแตกต่างนี้บ่งชี้ว่าตลาดน้ำมันดิบโลกอยู่ในภาวะ "การกำหนดราคาที่กระจัดกระจาย" และความเสี่ยงของการซื้อขายเก็งกำไรข้ามสินค้ากำลังเพิ่มสูงขึ้นอย่างรวดเร็ว

5. เมื่อเผชิญกับการมีอยู่ร่วมกันของค่าพรีเมียมของเทือกเขาอูราลและส่วนลดของเทือกเขาโอมาน ผู้ค้าควรหาจุดอ้างอิงอย่างไร?

สิ่งนี้ต้องการให้เทรดเดอร์เปลี่ยนจากการ "เก็งกำไรราคา" ไปเป็นการ "เก็งกำไรส่วนต่างราคา" ส่วนต่างราคาของสัญญาซื้อขายล่วงหน้าอูราลกำหนดศักยภาพขาลง (แนวรับ) ในขณะที่ส่วนลดของสัญญาซื้อขายล่วงหน้าโอมานกำหนดเพดานขาขึ้น (แนวต้าน) เมื่อโครงสร้างส่วนต่างราคาของสัญญาซื้อขายทั้งสองเริ่มปรับตัวเข้าหาค่าเฉลี่ย (ส่วนต่างราคาแคบลงและส่วนลดเข้าใกล้กัน) มักบ่งชี้ว่าความเชื่อมั่นของตลาดเริ่มคลี่คลายลง และนั่นคือโอกาสที่แท้จริงในการเลือกแนวโน้ม

สถานการณ์ทางเศรษฐกิจมหภาคมีความซับซ้อนอย่างยิ่ง: ต้นทุนพลังงานที่พุ่งสูงขึ้นทำให้ตลาดกังวลเกี่ยวกับการปรับนโยบายการเงินให้เข้มงวดขึ้นอีก หน่วยงานพลังงานระหว่างประเทศ (IEA) ได้ปล่อยน้ำมันสำรองฉุกเฉิน 400 ล้านบาร์เรลเพื่อชดเชยการขาดแคลน ในบริบทนี้ ส่วนต่างราคาจึงไม่ใช่เพียงตัวเลขที่ไร้ชีวิตชีวาอีกต่อไป แต่เป็น "ตัวชี้วัด" สำหรับการไหลเวียนของการค้าทางกายภาพทั่วโลกและความตึงตัวของอุปทานในระดับภูมิภาค

มุมมองหลายมิติเกี่ยวกับส่วนต่างราคา: การแยกตัวเชิงตรรกะระหว่างค่าพรีเมียมของเทือกเขาอูราลและการล่มสลายของโอมาน

ราคาน้ำมันเบรนต์และดับเบิลยูทีแยกตัวออกจากกันอย่างชัดเจน โดยส่วนต่างราคากว้างขึ้นเป็นกว่า 12 ดอลลาร์ ราคาน้ำมันในยุโรปสูงกว่าในอเมริกาเหนือมาก และตัวชี้วัด MACD สำหรับน้ำมันดิบสหรัฐฯ ยืนยันสัญญาณ "เดธครอส" (Death Cross) พร้อมแท่งสีเขียวที่ขยายตัว บ่งชี้ถึงแรงกดดันอย่างมากต่ออุปสงค์เนื่องจากวาทกรรมเรื่องภาษี อย่างไรก็ตาม ความผิดปกติที่น่าหวาดหวั่นอย่างแท้จริงเกิดขึ้นในตลาดซื้อขายจริง

น้ำมันดิบอูราลส์: การเปลี่ยนแปลงเชิงโครงสร้างในระบบการกำหนดราคาระดับโลก <br/>ปรากฏการณ์ที่น่าจับตามองคือ น้ำมันดิบอูราลส์กำลังก้าวพ้นจากส่วนลดที่มีมายาวนานไปสู่ราคาที่เท่าเทียมหรือสูงกว่าน้ำมันดิบเบรนท์ แม้ว่าราคาจะลดลงเหลือ 96.31 ดอลลาร์ในวันที่ 25 มีนาคม แต่การเพิ่มขึ้นสะสม 66.51% ในช่วงเดือนที่ผ่านมา แสดงให้เห็นถึงการขาดแคลนเชิงโครงสร้างอย่างรุนแรงในอุปทานน้ำมันดิบชนิดปานกลางและหนักทั่วโลก

นี่ไม่ใช่เพียงแค่ความผันผวนระยะสั้นอีกต่อไป แต่เป็นการปรับโครงสร้างเชิงตรรกะของการไหลเวียนทางการค้าทางกายภาพ ท่ามกลางการปฏิสัมพันธ์ระหว่างความกระตือรือร้นของโรงกลั่นในยุโรปในการหาสารทดแทนและการปรับตัวที่ยืดหยุ่นของรัสเซียในการส่งออก ความขาดแคลนในตลาดทางกายภาพได้ผลักดันให้ราคาพรีเมียมของน้ำมันดิบมาตรฐานสูงขึ้นโดยตรง สถานการณ์ "อุปทานคือราชา" นี้สะท้อนให้เห็นว่าน้ำมันดิบ Urals กำลังกำหนดนิยามใหม่ของอำนาจในการกำหนดราคาในภูมิทัศน์พลังงานโลก กลายเป็นรากฐานทางกายภาพที่มั่นคงซึ่งสนับสนุนราคาสูงของน้ำมันดิบ Brent

น้ำมันดิบโอมาน: ความคาดหวังที่แตกต่างกันท่ามกลางส่วนต่างราคาระหว่างเดือนใกล้และเดือนไกล <br/>ในขณะเดียวกัน ราคาน้ำมันดิบโอมานก็แสดงให้เห็นถึงมิติที่แตกต่างออกไปอย่างชัดเจน ในวันที่ 26 สัญญาเดือนพฤษภาคมของโอมานลดลง 13.80% เหลือ 112 ดอลลาร์ การเคลื่อนไหวนี้ไม่ใช่การลดลงอย่างโดดเดี่ยว แต่เป็นผลมาจากการผันผวนอย่างรุนแรงของส่วนต่างราคาระหว่างเดือนใกล้และเดือนไกล

โครงสร้างราคาพรีเมียมที่ลึกเช่นนี้ (ราคาสูงสุดในเดือนใกล้เคียง ราคาต่ำสุดในเดือนไกล) สะท้อนให้เห็นถึงจิตวิทยาของตลาดที่ซับซ้อน กล่าวคือ การซื้อขายจริงในเดือนใกล้เคียงยังคงตึงเครียดอย่างมากเนื่องจากความกังวลด้านภูมิรัฐศาสตร์ ในขณะที่การลดลงของสัญญาซื้อขายในเดือนไกลบ่งชี้ถึงความคาดหวังของตลาดที่มีศักยภาพในการฟื้นตัวของอุปทานในอนาคต การต่อสู้กันระหว่างช่วงเวลาต่างๆ นี้คล้ายกับการกำหนดราคาในตลาดใน "ยุคหลังความขัดแย้ง" สำหรับนักลงทุน การเคลื่อนไหวของน้ำมันดิบโอมานไม่ใช่สัญญาณการกลับตัวอย่างง่ายๆ แต่เป็นการเตือนว่าเราจำเป็นต้องหาจุดสมดุลที่แม่นยำยิ่งขึ้นระหว่าง "การขาดแคลนในปัจจุบัน" และ "การกลับคืนสู่ภาวะปกติในอนาคต"

ปัจจัยทางเทคนิคและปัจจัยพื้นฐานเกี่ยวพันกัน: การวิเคราะห์เชิงขอบเขตของกลยุทธ์การป้องกันและข้อผิดพลาด

ราคาน้ำมันดิบเบรนท์ปรับตัวลงหลังจากแตะระดับ 119.45 ดอลลาร์ โดยก่อตัวเป็นช่วงการเคลื่อนไหวระหว่าง 100 ถึง 110 ดอลลาร์ แนวต้านระยะสั้นอยู่ที่ 108.53 ดอลลาร์ (จุดตัดระหว่างช่องว่างราคาและเส้น Bollinger Band ด้านบน) หากการทะลุขึ้นด้วยปริมาณการซื้อขายที่สำคัญล้มเหลว ราคาจะพยายามหาแนวรับที่เส้น Bollinger Band ตรงกลางที่ระดับ 93.37 ดอลลาร์

ราคาน้ำมันดิบสหรัฐฯ อ่อนตัวลงอีก โดยซื้อขายต่ำกว่า 98.23 ดอลลาร์ ตัวชี้วัด MACD เกิดสัญญาณ "เดธครอส" และดิ่งลง ขณะที่ RSI ร่วงลงมาที่เส้นกลาง 50 บ่งชี้ถึงโมเมนตัมขาลงที่สะสมมากขึ้น รูปแบบ "อังกฤษแข็งแกร่ง สหรัฐฯ อ่อนแอ" ประกอบกับความไม่แน่นอนทางภูมิรัฐศาสตร์ ทำให้ช่วงราคา 85-90 ดอลลาร์ เป็นแนวรับสุดท้ายสำหรับผู้ซื้อ อย่างไรก็ตาม ควรระมัดระวัง: หากราคาน้ำมันดิบโอมาน ซึ่งเป็นตัวชี้วัดสำคัญ ทะลุระดับนี้ไปก่อน แนวรับที่ดูแข็งแกร่งอาจเป็นเพียงภาพลวงตาที่สร้างบนพื้นทรายดูด

แนวโน้มอนาคตภายใต้เกมการเมืองระหว่างประเทศและนโยบาย

หลักการกำหนดราคาได้เปลี่ยนไปจากหลักการอุปสงค์และอุปทาน มาเป็นการแลกเปลี่ยนระหว่าง "ส่วนเพิ่มทางการเมือง" และ "ต้นทุนทางเศรษฐกิจมหภาค" รัสเซียเน้นย้ำว่าส่วนเพิ่มของเทือกเขาอูราลมีจุดมุ่งหมายเพื่อรักษาเสถียรภาพทางการคลัง ในขณะที่ IEA พยายามบรรเทาผลกระทบจากภาวะเงินเฟ้อโดยการลดคำแนะนำของตนลง

เมื่อมองไปข้างหน้า แม้ว่าปัจจุบันจะอยู่ในช่วงปรับตัวลง แต่ระดับสินค้าคงคลังที่ต่ำและความท้าทายของการเปลี่ยนผ่านด้านพลังงานภายใต้อัตราดอกเบี้ยสูงนั้นจำกัดศักยภาพในการลดลงอย่างรวดเร็ว ตัวแปรสำคัญอยู่ที่ระยะเวลาของสถานการณ์ในอิหร่าน หากความขัดแย้งทางการทูตยังคงดำเนินต่อไป ราคาน้ำมันดิบเบรนต์อาจเริ่มลดลงอีกครั้งหลังจากทดสอบแนวรับ นักลงทุนต้องติดตามการลดลงของส่วนต่างราคาอย่างใกล้ชิด: เมื่อส่วนต่างระหว่างเบรนต์และ WTI กลับมาอยู่ภายใน 8 ดอลลาร์ และส่วนต่างราคาน้ำมันอูราลหายไป มักบ่งชี้ถึงการปรับตัวของความเชื่อมั่นอย่างสมบูรณ์ และกระบวนการสร้างจุดต่ำสุดที่แท้จริงจะเริ่มต้นขึ้น

[ถาม-ตอบเชิงลึกเกี่ยวกับตรรกะหลัก]

1. การที่ราคาน้ำมันดิบ Urals ปรับตัวขึ้นมาอยู่ในระดับเดียวกับหรือสูงกว่าน้ำมันดิบ Brent นั้นส่งสัญญาณอะไร?

นี่เป็นการเริ่มต้นของช่วง "การขาดแคลนเชิงโครงสร้าง" ในอุปทานน้ำมันดิบชนิดปานกลางและหนักทั่วโลก หลักการคำนวณส่วนลดแบบดั้งเดิมนั้นตั้งอยู่บนสมมติฐานของอุปทานที่เพียงพอและการไหลเวียนของการค้าที่คงที่ ความเท่าเทียมกันของราคาในปัจจุบันสะท้อนให้เห็นว่า ท่ามกลางสถานการณ์ที่โรงกลั่นในยุโรปกำลังเร่งหาแหล่งจัดหาน้ำมันทางเลือก และรัสเซียกำลังปรับฐานการส่งออกใหม่ อำนาจการกำหนดราคาในตลาดจริงได้เปลี่ยนไปอยู่ฝั่งอุปทานแล้ว นี่ไม่ใช่ความผันผวนระยะสั้นอีกต่อไป แต่เป็นการสนับสนุนอย่างแข็งแกร่งจากตลาดจริงสำหรับราคาน้ำมันเบรนท์ ซึ่งเป็นฐานที่มั่นคงสำหรับราคาน้ำมันที่สูงขึ้น

2. เหตุใดจึงมีส่วนลดจำนวนมากในสัญญาซื้อขายน้ำมันดิบโอมานสำหรับเดือนไกล?

นี่สะท้อนให้เห็นถึง "การล่มสลายของค่าพรีเมียมตามเวลา" ที่เกิดขึ้นทั่วไปในตลาด สัญญาซื้อขายล่วงหน้าในระยะใกล้ ซึ่งได้รับการสนับสนุนจากความตึงเครียดทางภูมิศาสตร์การเมืองและความต้องการส่งมอบทันที มีมูลค่าสูงเกินไป ในขณะที่สัญญาซื้อขายล่วงหน้าในระยะไกลลดลงอย่างรวดเร็ว บ่งชี้ถึงความคาดหวังอย่างมีเหตุผลของตลาดเกี่ยวกับการฟื้นตัวของอุปทานในอนาคตและการกลับคืนสู่ความต้องการปกติ โครงสร้างภาวะราคาตกต่ำอย่างรุนแรงนี้เป็นหลักฐานของอุปทานในตลาดปัจจุบันที่ตึงตัว แต่ยังเตือนผู้ค้าว่าราคาสูงในปัจจุบันไม่สอดคล้องกับปัจจัยพื้นฐานในอนาคต และตลาดอยู่ในช่วงของการต่อสู้ที่รุนแรงระหว่าง "ความแข็งแกร่งในระยะสั้นและความอ่อนแอในระยะยาว"

3. IEA ปล่อยน้ำมันสำรองฉุกเฉิน 400 ล้านบาร์เรล: การพลิกกลับของแนวโน้มหรือเพียงแค่การหยุดชะงักในระยะสั้น?

ในแง่ของขนาด แม้ว่าปริมาณ 400 ล้านบาร์เรลจะไม่สามารถเปลี่ยนแปลงสมดุลระยะยาวของอุปสงค์และอุปทานโลกได้ แต่ก็เป็นสัญญาณสำคัญของการ "แทรกแซงนโยบายในระดับเล็กน้อย" ซึ่งสามารถช่วยลดความผันผวนอย่างรุนแรงที่เกิดจากความตื่นตระหนกได้อย่างมีประสิทธิภาพ นักลงทุนควรพิจารณาปริมาณนี้ในฐานะ "ระดับแนวต้าน" ชนิดหนึ่ง กล่าวคือ เมื่อราคาน้ำมันแตะระดับแนวต้านสำคัญในระดับสูง แรงกดดันทางจิตวิทยาจากการปล่อยน้ำมันสำรองมักจะกระตุ้นให้นักลงทุนที่มองโลกในแง่ดีในระยะสั้นขายทำกำไร ซึ่งจะทำให้ความถี่ของการผันผวนในระดับสูงเพิ่มมากขึ้น

4. เหตุใดสถานการณ์ "ราคาเบรนท์แข็งค่า ราคา WTI อ่อนค่า" (ส่วนต่างราคาระหว่างเบรนท์และ WTI ที่กว้างขึ้น) ในปัจจุบัน จึงเป็นสิ่งที่มองข้ามไม่ได้?

ส่วนต่างราคาที่เกิน 12 ดอลลาร์ แสดงให้เห็นถึงภาวะ "ความไม่สมดุลของอุปทานในระดับภูมิภาค" อย่างชัดเจน น้ำมันดิบเบรนต์ได้รับแรงกดดันโดยตรงจากสถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์ ส่งผลให้ราคาสูงขึ้น ในขณะที่น้ำมันดิบ WTI ถูกจำกัดด้วยความคาดหวังว่าจะมีสินค้าคงคลังในประเทศสูง และความกังวลเกี่ยวกับการกีดกันทางการค้าที่เกิดจากวาทกรรมภาษีในอนาคต ส่งผลให้การเคลื่อนไหวของราคาค่อนข้างจำกัด ความแตกต่างนี้บ่งชี้ว่าตลาดน้ำมันดิบโลกอยู่ในภาวะ "การกำหนดราคาที่กระจัดกระจาย" และความเสี่ยงของการซื้อขายเก็งกำไรข้ามสินค้ากำลังเพิ่มสูงขึ้นอย่างรวดเร็ว

5. เมื่อเผชิญกับการมีอยู่ร่วมกันของค่าพรีเมียมของเทือกเขาอูราลและส่วนลดของเทือกเขาโอมาน ผู้ค้าควรหาจุดอ้างอิงอย่างไร?

สิ่งนี้ต้องการให้เทรดเดอร์เปลี่ยนจากการ "เก็งกำไรราคา" ไปเป็นการ "เก็งกำไรส่วนต่างราคา" ส่วนต่างราคาของสัญญาซื้อขายล่วงหน้าอูราลกำหนดศักยภาพขาลง (แนวรับ) ในขณะที่ส่วนลดของสัญญาซื้อขายล่วงหน้าโอมานกำหนดเพดานขาขึ้น (แนวต้าน) เมื่อโครงสร้างส่วนต่างราคาของสัญญาซื้อขายทั้งสองเริ่มปรับตัวเข้าหาค่าเฉลี่ย (ส่วนต่างราคาแคบลงและส่วนลดเข้าใกล้กัน) มักบ่งชี้ว่าความเชื่อมั่นของตลาดเริ่มคลี่คลายลง และนั่นคือโอกาสที่แท้จริงในการเลือกแนวโน้ม

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง