看懂阿曼和烏拉爾的人,已經知道原油市場下一步會怎麼走了

2026-03-26 21:08:06

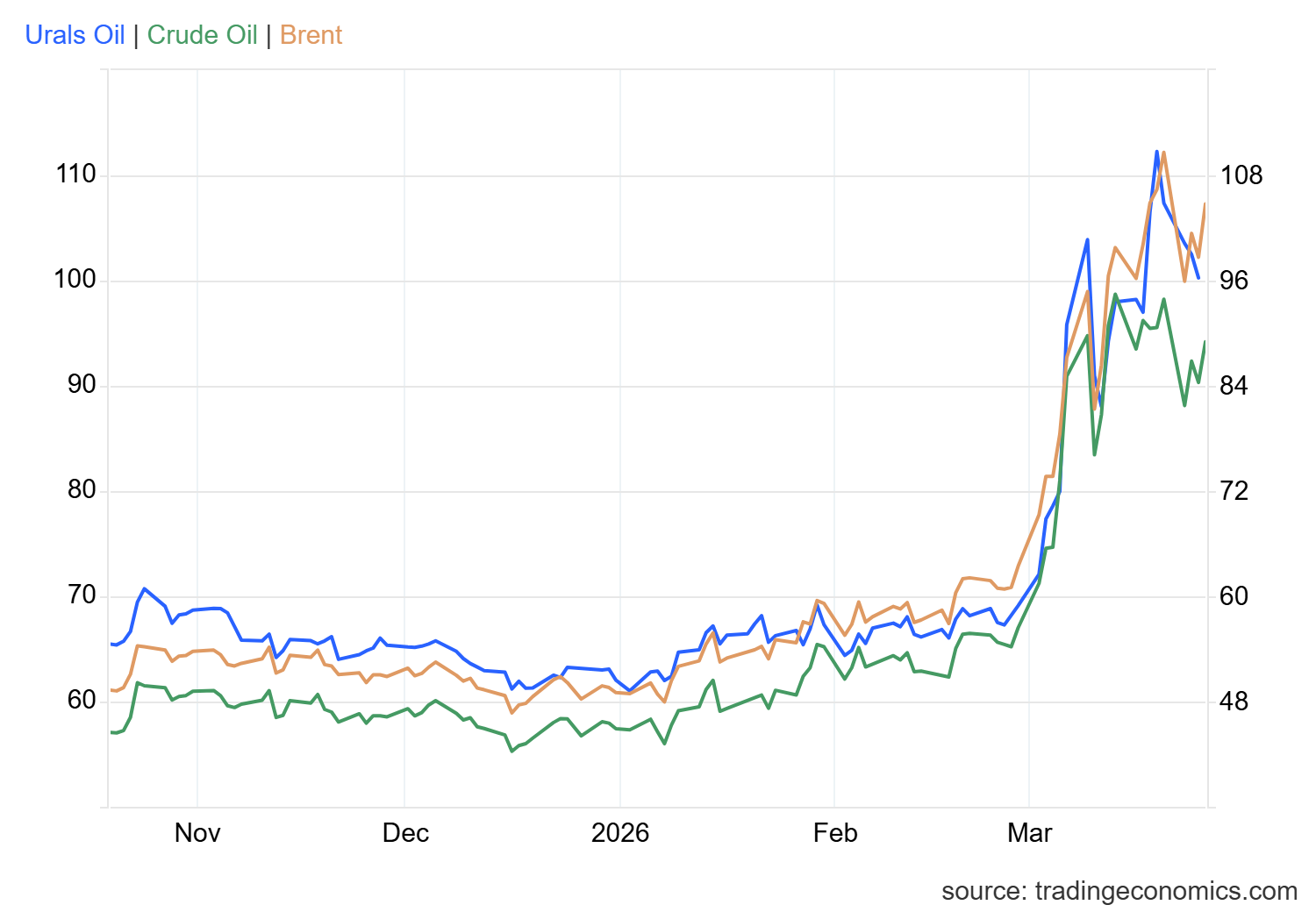

週四(3月26日),全球原油市場在劇烈波動中展現出多維博弈態勢。隨着地緣局勢演變,情緒在供應中斷風險與通脹壓力間反覆切換。盤面顯示,布倫特與WTI在極端拉昇後進入高位震盪邏輯重塑期。本月油價漲幅超50%,重創黃金等避險資產,市場焦點已從單一價格波動轉向價差結構分析。

宏觀背景極度複雜:能源成本激增導致市場轉向擔憂貨幣政策進一步收緊;IEA釋放4億桶緊急儲備試圖對沖缺口。在這種背景下,價差不再是枯燥的數字,而是全球實物貿易流向與地域供應緊張程度的“風向標”。

布倫特與WTI走勢已明顯脱鈎,價差拉大至12美元以上。歐洲能源溢價遠超北美,美油MACD死叉確鑿且綠柱放大,需求側受關税言論壓制顯著。然而,真正令人脊背發涼的異動發生在實物盤的深水區。

烏拉爾原油:全球定價體系的結構性位移

必須關注一個顛覆傳統的現象:烏拉爾原油(Urals)正從長期的折價陰影中走出,實現對布倫特的平價甚至溢價。 3月25日其價格回落至96.31美元,但近一個月66.51%的累計漲幅,揭示了全球中重質原油供應的深度結構性短缺。

這不再是簡單的短期波動,而是實物貿易流向的邏輯重構。在歐洲煉廠急於尋找替代品、而俄方靈活調整出口流向的博弈下,實物市場的緊缺直接推高了其基準溢價。這種“有貨為王”的狀態,反映出烏拉爾原油正在重新定義其在全球能源版圖中的議價權,成為支撐布倫特高位運行的堅實實物底座。

阿曼原油:近遠月價差下的預期分歧

與此同時,阿曼原油(Oman)展現了截然不同的維度。26日,阿曼5月合約下挫13.80%至112美元,這一動作並非孤立的暴跌,而是近遠月價差(Backwardation)劇烈波動的結果。

這種深度升水結構(近高遠低)實際上反映了市場複雜的心理:近端實物買盤依然因為地緣擔憂而高度緊繃,但遠月合約的走低則暗示了市場對遠期供應恢復的潛在預期。這種跨期限的價差拉鋸,更像是市場在為“後衝突時代”進行提前定價。對於交易者而言,阿曼原油的走勢並非簡單的轉勢信號,而是提醒我們需要在“眼下的緊缺”與“未來的迴歸”之間,尋找更精準的博弈平衡點。

布油在觸及119.45美元后回落,於100至110美元構築震盪平台。短期阻力位於108.53美元(跳空缺口與布林帶上軌交匯處)。若無法放量突破,價格將向布林帶中軌93.37美元尋求支撐。

美油走勢更顯疲軟,運行於98.23美元下方。MACD死叉向下發散,RSI回落至50中軸,空頭動能積聚。“布強美弱”格局疊加地緣變數,使85美元至90美元區間成為多頭最後防線。但需警惕,當阿曼原油這種實物風向標率先跌穿,看似堅實的支撐區間可能只是流沙之上的幻象。

定價邏輯已從供需錶轉向“政治溢價”與“宏觀成本”權衡。俄方強調烏拉爾溢價旨在維持財政韌性;IEA則試圖通過削減建議緩和通脹衝擊。

預判未來,儘管處於回撤階段,低庫存及高利率下的能源轉型困境限制了斷崖式下跌空間。核心變量在於伊朗局勢持續時間。若外交僵局持續,布油回踩支撐後可能開啓二次探底。投資者必須死盯價差收斂情況:一旦布美價差迴歸8美元以內,且烏拉爾溢價消失,往往預示情緒徹底出清,真正的震盪築底才會開啓。

1. 烏拉爾原油(Urals)對標布倫特轉為平價甚至溢價,釋放了什麼信號?

這標誌着全球中重質原油供應進入了“結構性稀缺”階段。傳統的折價邏輯是建立在供應充沛且貿易流向穩定的前提下的。當前的平價態勢反映出,在歐洲煉廠迫切尋求替代供應、且俄方重新錨定出口半徑的背景下,實物市場的定價權已向供應端傾斜。這不再是短期的脈衝波動,而是實物盤對布倫特基準價格的強力支撐,構築了油價高位運行的堅實底部。

2. 為什麼阿曼原油(Oman)遠月合約會出現大幅貼水?

這反映了市場典型的“時間溢價坍縮”。近月合約受地緣局勢和即期交割需求支撐,價格虛高;而遠月合約大幅下挫,顯示出市場對遠期供應恢復及需求迴歸常態的理性預期。這種劇烈的升水結構(Backwardation)是現貨緊張的證明,但也提醒交易者,當前的高價缺乏遠期基本面的共振,市場正處於“近強遠弱”的極限拉鋸期。

3. IEA釋放4億桶緊急儲備,是趨勢反轉還是短期干擾?

從體量上看,4億桶雖無法扭轉全球供需的長期天平,但它是“政策干預邊際”的重要信號。它能有效平抑由恐慌觸發的極端波動斜率。交易者應將其視為一種“阻力位加持”:在價格觸及高位關鍵阻力時,儲備釋放的心理壓力往往會誘發短線多頭的獲利了結,從而加劇高位震盪的頻率。

4. 為什麼説當前的“布強美弱”(Brent-WTI價差拉大)是不可忽視的?

12美元以上的價差是“地域性供應錯配”的極端表現。布倫特直接承壓於地緣局勢風暴眼,溢價更高;而美油受制於國內高庫存預期及未來關税言論帶來的貿易保護憂慮,走勢相對剋制。這種背離説明全球原油市場正處於“碎片化定價”狀態,跨品種套利交易的風險正在指數級上升。

5. 面對烏拉爾溢價與阿曼貼水並存,交易者該如何尋找錨點?

這需要交易者從“價格博弈”轉向“基差博弈”。烏拉爾的溢價決定了下跌的空間(支撐線),而阿曼的遠月貼水定格了上漲的遠期天花板(壓力位)。當這兩個品種的價差結構開始向均值修復(溢價縮小、貼水收斂)時,往往預示着市場情緒已完成出清,屆時才是趨勢性方向選擇的真正時機。

宏觀背景極度複雜:能源成本激增導致市場轉向擔憂貨幣政策進一步收緊;IEA釋放4億桶緊急儲備試圖對沖缺口。在這種背景下,價差不再是枯燥的數字,而是全球實物貿易流向與地域供應緊張程度的“風向標”。

多維價差透視:烏拉爾溢價與阿曼崩塌的邏輯撕裂

布倫特與WTI走勢已明顯脱鈎,價差拉大至12美元以上。歐洲能源溢價遠超北美,美油MACD死叉確鑿且綠柱放大,需求側受關税言論壓制顯著。然而,真正令人脊背發涼的異動發生在實物盤的深水區。

烏拉爾原油:全球定價體系的結構性位移

必須關注一個顛覆傳統的現象:烏拉爾原油(Urals)正從長期的折價陰影中走出,實現對布倫特的平價甚至溢價。 3月25日其價格回落至96.31美元,但近一個月66.51%的累計漲幅,揭示了全球中重質原油供應的深度結構性短缺。

這不再是簡單的短期波動,而是實物貿易流向的邏輯重構。在歐洲煉廠急於尋找替代品、而俄方靈活調整出口流向的博弈下,實物市場的緊缺直接推高了其基準溢價。這種“有貨為王”的狀態,反映出烏拉爾原油正在重新定義其在全球能源版圖中的議價權,成為支撐布倫特高位運行的堅實實物底座。

阿曼原油:近遠月價差下的預期分歧

與此同時,阿曼原油(Oman)展現了截然不同的維度。26日,阿曼5月合約下挫13.80%至112美元,這一動作並非孤立的暴跌,而是近遠月價差(Backwardation)劇烈波動的結果。

這種深度升水結構(近高遠低)實際上反映了市場複雜的心理:近端實物買盤依然因為地緣擔憂而高度緊繃,但遠月合約的走低則暗示了市場對遠期供應恢復的潛在預期。這種跨期限的價差拉鋸,更像是市場在為“後衝突時代”進行提前定價。對於交易者而言,阿曼原油的走勢並非簡單的轉勢信號,而是提醒我們需要在“眼下的緊缺”與“未來的迴歸”之間,尋找更精準的博弈平衡點。

技術面與基本面交織:防線與陷阱的區間推演

布油在觸及119.45美元后回落,於100至110美元構築震盪平台。短期阻力位於108.53美元(跳空缺口與布林帶上軌交匯處)。若無法放量突破,價格將向布林帶中軌93.37美元尋求支撐。

美油走勢更顯疲軟,運行於98.23美元下方。MACD死叉向下發散,RSI回落至50中軸,空頭動能積聚。“布強美弱”格局疊加地緣變數,使85美元至90美元區間成為多頭最後防線。但需警惕,當阿曼原油這種實物風向標率先跌穿,看似堅實的支撐區間可能只是流沙之上的幻象。

地緣與政策博弈下的未來展望

定價邏輯已從供需錶轉向“政治溢價”與“宏觀成本”權衡。俄方強調烏拉爾溢價旨在維持財政韌性;IEA則試圖通過削減建議緩和通脹衝擊。

預判未來,儘管處於回撤階段,低庫存及高利率下的能源轉型困境限制了斷崖式下跌空間。核心變量在於伊朗局勢持續時間。若外交僵局持續,布油回踩支撐後可能開啓二次探底。投資者必須死盯價差收斂情況:一旦布美價差迴歸8美元以內,且烏拉爾溢價消失,往往預示情緒徹底出清,真正的震盪築底才會開啓。

【核心邏輯深度問答】

1. 烏拉爾原油(Urals)對標布倫特轉為平價甚至溢價,釋放了什麼信號?

這標誌着全球中重質原油供應進入了“結構性稀缺”階段。傳統的折價邏輯是建立在供應充沛且貿易流向穩定的前提下的。當前的平價態勢反映出,在歐洲煉廠迫切尋求替代供應、且俄方重新錨定出口半徑的背景下,實物市場的定價權已向供應端傾斜。這不再是短期的脈衝波動,而是實物盤對布倫特基準價格的強力支撐,構築了油價高位運行的堅實底部。

2. 為什麼阿曼原油(Oman)遠月合約會出現大幅貼水?

這反映了市場典型的“時間溢價坍縮”。近月合約受地緣局勢和即期交割需求支撐,價格虛高;而遠月合約大幅下挫,顯示出市場對遠期供應恢復及需求迴歸常態的理性預期。這種劇烈的升水結構(Backwardation)是現貨緊張的證明,但也提醒交易者,當前的高價缺乏遠期基本面的共振,市場正處於“近強遠弱”的極限拉鋸期。

3. IEA釋放4億桶緊急儲備,是趨勢反轉還是短期干擾?

從體量上看,4億桶雖無法扭轉全球供需的長期天平,但它是“政策干預邊際”的重要信號。它能有效平抑由恐慌觸發的極端波動斜率。交易者應將其視為一種“阻力位加持”:在價格觸及高位關鍵阻力時,儲備釋放的心理壓力往往會誘發短線多頭的獲利了結,從而加劇高位震盪的頻率。

4. 為什麼説當前的“布強美弱”(Brent-WTI價差拉大)是不可忽視的?

12美元以上的價差是“地域性供應錯配”的極端表現。布倫特直接承壓於地緣局勢風暴眼,溢價更高;而美油受制於國內高庫存預期及未來關税言論帶來的貿易保護憂慮,走勢相對剋制。這種背離説明全球原油市場正處於“碎片化定價”狀態,跨品種套利交易的風險正在指數級上升。

5. 面對烏拉爾溢價與阿曼貼水並存,交易者該如何尋找錨點?

這需要交易者從“價格博弈”轉向“基差博弈”。烏拉爾的溢價決定了下跌的空間(支撐線),而阿曼的遠月貼水定格了上漲的遠期天花板(壓力位)。當這兩個品種的價差結構開始向均值修復(溢價縮小、貼水收斂)時,往往預示着市場情緒已完成出清,屆時才是趨勢性方向選擇的真正時機。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。