Biểu đồ cho thấy giá cước vận chuyển hàng hóa bằng tàu Capesize vẫn ở mức thấp, và chỉ số Baltic Dry Index tiếp tục xu hướng giảm.

2026-07-17 00:30:46

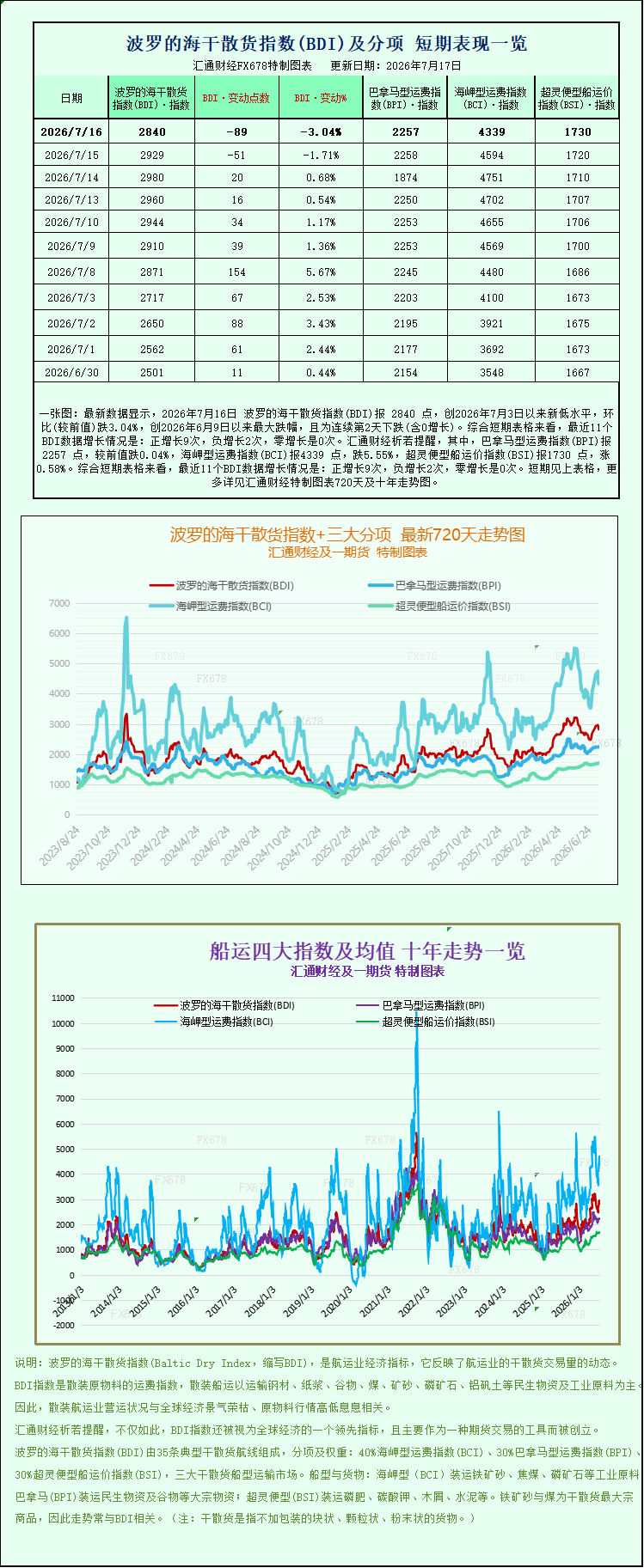

Dữ liệu mới nhất cho thấy Chỉ số Vận tải Hàng khô Baltic (BDI) đóng cửa ở mức 2840 điểm vào ngày 16 tháng 7 năm 2026, mức thấp kỷ lục kể từ ngày 3 tháng 7 năm 2026, giảm 3,04% so với tháng trước, mức giảm lớn nhất kể từ ngày 9 tháng 6 năm 2026 và đánh dấu ngày giảm thứ hai liên tiếp (bao gồm cả ngày không tăng trưởng). Nhìn vào biểu đồ ngắn hạn, 11 điểm dữ liệu BDI gần đây cho thấy: 9 lần tăng tích cực, 2 lần tăng tiêu cực và 0 lần tăng bằng không. Cụ thể, Chỉ số Vận tải Panamax (BPI) đóng cửa ở mức 2257 điểm, giảm 0,04% so với giá trị trước đó; Chỉ số Vận tải Capesize (BCI) đóng cửa ở mức 4339 điểm, giảm 5,55%; và Chỉ số Vận tải Supramax (BSI) đóng cửa ở mức 1730 điểm, tăng 0,58%. Để xem biểu đồ xu hướng chi tiết 720 ngày và 10 năm của Chỉ số Vận tải Hàng khô Baltic và ba chỉ số phụ chính của nó, vui lòng tham khảo các biểu đồ được thiết kế đặc biệt.

Hôm thứ Năm, Chỉ số Vận tải Hàng khô Baltic (BADI), một chỉ báo quan trọng của thị trường vận tải biển toàn cầu, tiếp tục xu hướng giảm, đánh dấu ngày giảm thứ hai liên tiếp. Nguyên nhân chính dẫn đến sự điều chỉnh này là do giá cước vận chuyển hàng rời cỡ Capesize giảm mạnh, với nhu cầu yếu đối với các tàu lớn hoàn toàn chi phối các biến động thị trường ngắn hạn. Khi kết thúc phiên giao dịch, chỉ số tổng hợp và các chỉ số theo loại tàu cho thấy sự phân kỳ rõ rệt, với giá cước vận chuyển hàng rời cỡ lớn giảm mạnh trong khi giá cước vận chuyển đối với các tàu cỡ nhỏ và trung bình lại tăng nhẹ, phản ánh tính chất không đồng đều về cấu trúc hiện tại của thương mại hàng rời toàn cầu.

Dữ liệu cho thấy Chỉ số Vận tải Hàng khô Baltic (BDI), theo dõi giá cước vận chuyển của ba loại tàu chở hàng khô chính—Capemax, Panamax và Supramax—đã giảm mạnh 89 điểm trong ngày, tương đương mức giảm 3%, đóng cửa ở mức 2840 điểm, mức thấp nhất trong gần mười ngày kể từ ngày 6 tháng 7. Sự sụt giảm liên tục này cũng đã chấm dứt giai đoạn ổn định trước đó của chỉ số. Nhìn vào dữ liệu cho từng loại tàu cụ thể, thị trường cho thấy sự khác biệt rõ rệt. Các tàu lớn vận chuyển nguyên liệu thô số lượng lớn đang phải đối mặt với áp lực đáng kể về giá cước vận chuyển, trong khi các tàu nhỏ hơn lại đi ngược xu hướng và tăng giá do nhu cầu thương mại khu vực.

Là loại tàu có trọng số chỉ số cao nhất và nhạy cảm nhất với vận chuyển nguyên liệu thô số lượng lớn, tàu Capesize trở thành yếu tố chính kéo chỉ số giảm. Chỉ số Capesize giảm mạnh 255 điểm, tương đương 5,6%, đóng cửa ở mức 4339 điểm, mức thấp kỷ lục trong hơn một tuần, vượt xa mức giảm của các loại tàu khác. Về doanh thu hoạt động cụ thể, tàu Capesize, chủ yếu tham gia vận chuyển nguyên liệu thô công nghiệp siêu lớn như quặng sắt và than đá (150.000 tấn), chứng kiến sự sụt giảm đáng kể về thu nhập bình quân hàng ngày, với doanh thu giảm 2314 đô la so với ngày hôm trước, cuối cùng xuống còn 35849 đô la, cho thấy sự thu hẹp liên tục về biên lợi nhuận đối với các tàu lớn. Các nhà phân tích ngành chỉ ra rằng tàu Capesize chiếm gần 40% chỉ số Baltic Dry Index, và sự biến động giá cước vận chuyển của chúng có tác động quyết định đến xu hướng chung của chỉ số. Đợt giảm mạnh giá cước vận chuyển đối với các tàu lớn này là nguyên nhân chính dẫn đến sự điều chỉnh chỉ số sâu.

Thị trường tàu cỡ trung nhìn chung ổn định với biến động tối thiểu. Dữ liệu cho thấy chỉ số Panamax chỉ giảm nhẹ 1 điểm, tương đương mức giảm 0,04%, gần như không thay đổi so với ngày giao dịch trước đó, đóng cửa ở mức 2257 điểm. Đối với các tàu Panamax chủ yếu vận chuyển 60.000 đến 70.000 tấn hàng hóa như than đá và ngũ cốc, thu nhập trung bình hàng ngày giảm nhẹ 9 đô la, cuối cùng đóng cửa ở mức 20.316 đô la. Thị trường tổng thể vẫn ổn định, không có sự mất cân bằng cung cầu đáng kể và tác động của nó lên chỉ số tổng hợp là không đáng kể.

Ngược lại, thị trường tàu chở hàng rời cỡ nhỏ lại cho thấy sự khác biệt rõ rệt so với thị trường tàu cỡ lớn, trở thành điểm sáng trong thị trường vận tải biển hiện nay. Chỉ số tàu Supramax tăng 10 điểm, tương đương 0,6%, lên mức 1730 điểm, đạt mức cao nhất trong gần bốn năm kể từ tháng 8 năm 2022. Sự tăng giá cước vận chuyển đối với tàu cỡ nhỏ trái chiều chủ yếu là do nhu cầu ổn định trong vận chuyển hàng rời đường ngắn khu vực, vật liệu xây dựng chuyên dụng và vận chuyển nông sản. Điều này, cùng với việc phân bổ linh hoạt năng lực vận chuyển của tàu cỡ nhỏ và sự cân bằng cung cầu chặt chẽ trong khu vực, hỗ trợ sự tăng liên tục của giá cước vận chuyển, phản ánh đầy đủ sự khác biệt về cấu trúc trong thị trường vận tải hàng rời hiện nay: nhu cầu đối với tàu cỡ lớn giảm và nhu cầu đối với tàu cỡ nhỏ tăng mạnh.

Từ góc độ các yếu tố cơ bản của thị trường nguyên liệu đầu nguồn, nguyên nhân cốt lõi dẫn đến nhu cầu vận chuyển yếu nằm ở sự chậm lại trong giao dịch quặng sắt và cuộc chiến gay gắt giữa phe mua và phe bán trên thị trường. Hiện tại, giá quặng sắt toàn cầu đang biến động hạn chế và tương đối ổn định, với các nhà giao dịch và chuyên gia vận tải biển liên tục cân nhắc nhiều yếu tố phức tạp. Một mặt, các nhà sản xuất quặng sắt lớn trên thế giới đang liên tục tăng công suất sản xuất, dẫn đến sự gia tăng nguồn cung thị trường nói chung. Mặt khác, là quốc gia tiêu thụ quặng sắt lớn nhất thế giới, Trung Quốc hiện đang trong mùa thấp điểm truyền thống của ngành công nghiệp, với nhu cầu thép hạ nguồn chậm lại và các nhà máy thép thể hiện ý định mua hàng yếu. Điều này đã trực tiếp dẫn đến sự sụt giảm đáng kể lượng hàng hóa quặng sắt vận chuyển bằng đường biển, làm giảm nhu cầu đối với các tàu Capesize. Trong khi đó, cuộc đình công đang diễn ra của công nhân tại cảng Port Hedland của BHP Billiton ở Úc tiềm ẩn nguy cơ gián đoạn hoạt động cảng, gây ra sự không chắc chắn cho chuỗi cung ứng quặng sắt và thúc đẩy tâm lý chờ đợi trên thị trường, càng làm giảm hoạt động vận chuyển ngắn hạn.

Nhìn chung, sự sụt giảm gần đây của Chỉ số Vận tải Hàng khô Baltic là kết quả của sự kết hợp nhiều yếu tố, bao gồm mùa thấp điểm ngắn hạn về nhu cầu, sự chậm lại trong thương mại hàng hóa rời và sự mất cân bằng giữa cung và cầu về năng lực vận chuyển. Thị trường vận tải hàng khô hiện tại cho thấy sự phân hóa cấu trúc rõ rệt, với thị trường vận chuyển nguyên liệu công nghiệp quy mô lớn tiếp tục suy yếu, trong khi thị trường thương mại hàng rời khu vực quy mô nhỏ và trung bình vẫn duy trì được khả năng phục hồi. Các nhà phân tích ngành tin rằng trong ngắn hạn, với việc mùa thấp điểm truyền thống của sản xuất thép trong nước tiếp tục diễn ra và tốc độ vận chuyển hàng hóa rời chậm lại, giá cước vận chuyển tàu Capesize có thể tiếp tục biến động yếu, và Chỉ số Vận tải Hàng khô Baltic vẫn sẽ chịu áp lực giảm. Xu hướng trung và dài hạn sẽ phụ thuộc vào tốc độ phục hồi nhu cầu công nghiệp của Trung Quốc, sự ổn định của chuỗi cung ứng khoáng sản toàn cầu và những thay đổi trong việc triển khai năng lực vận chuyển tàu hàng khô.

Hôm thứ Năm, Chỉ số Vận tải Hàng khô Baltic (BADI), một chỉ báo quan trọng của thị trường vận tải biển toàn cầu, tiếp tục xu hướng giảm, đánh dấu ngày giảm thứ hai liên tiếp. Nguyên nhân chính dẫn đến sự điều chỉnh này là do giá cước vận chuyển hàng rời cỡ Capesize giảm mạnh, với nhu cầu yếu đối với các tàu lớn hoàn toàn chi phối các biến động thị trường ngắn hạn. Khi kết thúc phiên giao dịch, chỉ số tổng hợp và các chỉ số theo loại tàu cho thấy sự phân kỳ rõ rệt, với giá cước vận chuyển hàng rời cỡ lớn giảm mạnh trong khi giá cước vận chuyển đối với các tàu cỡ nhỏ và trung bình lại tăng nhẹ, phản ánh tính chất không đồng đều về cấu trúc hiện tại của thương mại hàng rời toàn cầu.

Dữ liệu cho thấy Chỉ số Vận tải Hàng khô Baltic (BDI), theo dõi giá cước vận chuyển của ba loại tàu chở hàng khô chính—Capemax, Panamax và Supramax—đã giảm mạnh 89 điểm trong ngày, tương đương mức giảm 3%, đóng cửa ở mức 2840 điểm, mức thấp nhất trong gần mười ngày kể từ ngày 6 tháng 7. Sự sụt giảm liên tục này cũng đã chấm dứt giai đoạn ổn định trước đó của chỉ số. Nhìn vào dữ liệu cho từng loại tàu cụ thể, thị trường cho thấy sự khác biệt rõ rệt. Các tàu lớn vận chuyển nguyên liệu thô số lượng lớn đang phải đối mặt với áp lực đáng kể về giá cước vận chuyển, trong khi các tàu nhỏ hơn lại đi ngược xu hướng và tăng giá do nhu cầu thương mại khu vực.

Là loại tàu có trọng số chỉ số cao nhất và nhạy cảm nhất với vận chuyển nguyên liệu thô số lượng lớn, tàu Capesize trở thành yếu tố chính kéo chỉ số giảm. Chỉ số Capesize giảm mạnh 255 điểm, tương đương 5,6%, đóng cửa ở mức 4339 điểm, mức thấp kỷ lục trong hơn một tuần, vượt xa mức giảm của các loại tàu khác. Về doanh thu hoạt động cụ thể, tàu Capesize, chủ yếu tham gia vận chuyển nguyên liệu thô công nghiệp siêu lớn như quặng sắt và than đá (150.000 tấn), chứng kiến sự sụt giảm đáng kể về thu nhập bình quân hàng ngày, với doanh thu giảm 2314 đô la so với ngày hôm trước, cuối cùng xuống còn 35849 đô la, cho thấy sự thu hẹp liên tục về biên lợi nhuận đối với các tàu lớn. Các nhà phân tích ngành chỉ ra rằng tàu Capesize chiếm gần 40% chỉ số Baltic Dry Index, và sự biến động giá cước vận chuyển của chúng có tác động quyết định đến xu hướng chung của chỉ số. Đợt giảm mạnh giá cước vận chuyển đối với các tàu lớn này là nguyên nhân chính dẫn đến sự điều chỉnh chỉ số sâu.

Thị trường tàu cỡ trung nhìn chung ổn định với biến động tối thiểu. Dữ liệu cho thấy chỉ số Panamax chỉ giảm nhẹ 1 điểm, tương đương mức giảm 0,04%, gần như không thay đổi so với ngày giao dịch trước đó, đóng cửa ở mức 2257 điểm. Đối với các tàu Panamax chủ yếu vận chuyển 60.000 đến 70.000 tấn hàng hóa như than đá và ngũ cốc, thu nhập trung bình hàng ngày giảm nhẹ 9 đô la, cuối cùng đóng cửa ở mức 20.316 đô la. Thị trường tổng thể vẫn ổn định, không có sự mất cân bằng cung cầu đáng kể và tác động của nó lên chỉ số tổng hợp là không đáng kể.

Ngược lại, thị trường tàu chở hàng rời cỡ nhỏ lại cho thấy sự khác biệt rõ rệt so với thị trường tàu cỡ lớn, trở thành điểm sáng trong thị trường vận tải biển hiện nay. Chỉ số tàu Supramax tăng 10 điểm, tương đương 0,6%, lên mức 1730 điểm, đạt mức cao nhất trong gần bốn năm kể từ tháng 8 năm 2022. Sự tăng giá cước vận chuyển đối với tàu cỡ nhỏ trái chiều chủ yếu là do nhu cầu ổn định trong vận chuyển hàng rời đường ngắn khu vực, vật liệu xây dựng chuyên dụng và vận chuyển nông sản. Điều này, cùng với việc phân bổ linh hoạt năng lực vận chuyển của tàu cỡ nhỏ và sự cân bằng cung cầu chặt chẽ trong khu vực, hỗ trợ sự tăng liên tục của giá cước vận chuyển, phản ánh đầy đủ sự khác biệt về cấu trúc trong thị trường vận tải hàng rời hiện nay: nhu cầu đối với tàu cỡ lớn giảm và nhu cầu đối với tàu cỡ nhỏ tăng mạnh.

Từ góc độ các yếu tố cơ bản của thị trường nguyên liệu đầu nguồn, nguyên nhân cốt lõi dẫn đến nhu cầu vận chuyển yếu nằm ở sự chậm lại trong giao dịch quặng sắt và cuộc chiến gay gắt giữa phe mua và phe bán trên thị trường. Hiện tại, giá quặng sắt toàn cầu đang biến động hạn chế và tương đối ổn định, với các nhà giao dịch và chuyên gia vận tải biển liên tục cân nhắc nhiều yếu tố phức tạp. Một mặt, các nhà sản xuất quặng sắt lớn trên thế giới đang liên tục tăng công suất sản xuất, dẫn đến sự gia tăng nguồn cung thị trường nói chung. Mặt khác, là quốc gia tiêu thụ quặng sắt lớn nhất thế giới, Trung Quốc hiện đang trong mùa thấp điểm truyền thống của ngành công nghiệp, với nhu cầu thép hạ nguồn chậm lại và các nhà máy thép thể hiện ý định mua hàng yếu. Điều này đã trực tiếp dẫn đến sự sụt giảm đáng kể lượng hàng hóa quặng sắt vận chuyển bằng đường biển, làm giảm nhu cầu đối với các tàu Capesize. Trong khi đó, cuộc đình công đang diễn ra của công nhân tại cảng Port Hedland của BHP Billiton ở Úc tiềm ẩn nguy cơ gián đoạn hoạt động cảng, gây ra sự không chắc chắn cho chuỗi cung ứng quặng sắt và thúc đẩy tâm lý chờ đợi trên thị trường, càng làm giảm hoạt động vận chuyển ngắn hạn.

Nhìn chung, sự sụt giảm gần đây của Chỉ số Vận tải Hàng khô Baltic là kết quả của sự kết hợp nhiều yếu tố, bao gồm mùa thấp điểm ngắn hạn về nhu cầu, sự chậm lại trong thương mại hàng hóa rời và sự mất cân bằng giữa cung và cầu về năng lực vận chuyển. Thị trường vận tải hàng khô hiện tại cho thấy sự phân hóa cấu trúc rõ rệt, với thị trường vận chuyển nguyên liệu công nghiệp quy mô lớn tiếp tục suy yếu, trong khi thị trường thương mại hàng rời khu vực quy mô nhỏ và trung bình vẫn duy trì được khả năng phục hồi. Các nhà phân tích ngành tin rằng trong ngắn hạn, với việc mùa thấp điểm truyền thống của sản xuất thép trong nước tiếp tục diễn ra và tốc độ vận chuyển hàng hóa rời chậm lại, giá cước vận chuyển tàu Capesize có thể tiếp tục biến động yếu, và Chỉ số Vận tải Hàng khô Baltic vẫn sẽ chịu áp lực giảm. Xu hướng trung và dài hạn sẽ phụ thuộc vào tốc độ phục hồi nhu cầu công nghiệp của Trung Quốc, sự ổn định của chuỗi cung ứng khoáng sản toàn cầu và những thay đổi trong việc triển khai năng lực vận chuyển tàu hàng khô.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.