แผนภูมิแสดงให้เห็นว่าอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize ยังคงอ่อนตัว และดัชนี Baltic Dry Index ยังคงมีแนวโน้มลดลงอย่างต่อเนื่อง

2026-07-17 00:30:46

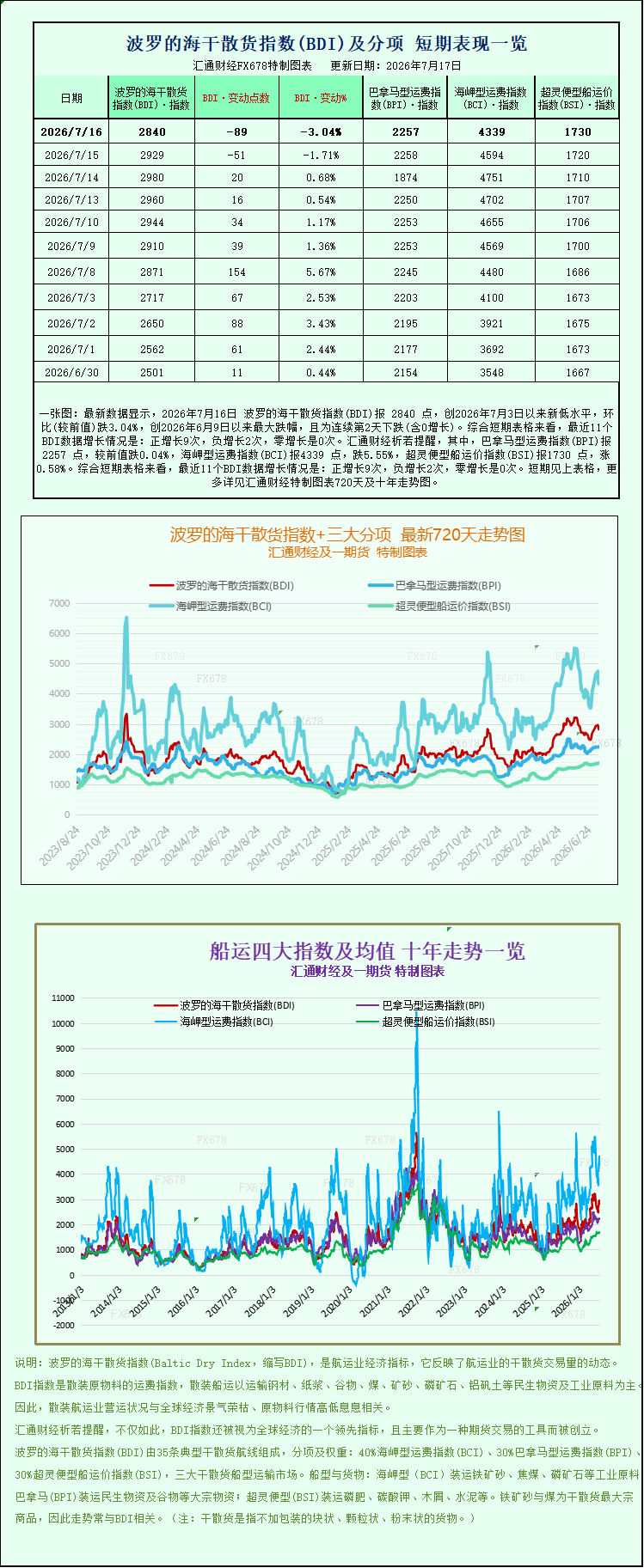

ข้อมูลล่าสุดแสดงให้เห็นว่าดัชนี Baltic Dry Index (BDI) ปิดที่ 2840 จุด เมื่อวันที่ 16 กรกฎาคม 2026 ซึ่งเป็นระดับต่ำสุดใหม่นับตั้งแต่วันที่ 3 กรกฎาคม 2026 ลดลง 3.04% เมื่อเทียบกับเดือนก่อนหน้า ซึ่งเป็นการลดลงมากที่สุดนับตั้งแต่วันที่ 9 มิถุนายน 2026 และเป็นการลดลงติดต่อกันเป็นวันที่สอง (รวมถึงไม่มีการเพิ่มขึ้นเลย) เมื่อพิจารณาจากกราฟระยะสั้น ข้อมูล BDI 11 จุดล่าสุดแสดงให้เห็นว่า มีการเพิ่มขึ้น 9 ครั้ง ลดลง 2 ครั้ง และไม่มีการเพิ่มขึ้นเลย โดยเฉพาะอย่างยิ่ง ดัชนี Panamax Freight Index (BPI) ปิดที่ 2257 จุด ลดลง 0.04% จากค่าก่อนหน้า ดัชนี Capesize Freight Index (BCI) ปิดที่ 4339 จุด ลดลง 5.55% และดัชนี Supramax Freight Index (BSI) ปิดที่ 1730 จุด เพิ่มขึ้น 0.58% สำหรับแผนภูมิแนวโน้มโดยละเอียด 720 วันและ 10 ปีของดัชนี Baltic Dry Index และดัชนีย่อยหลักทั้งสาม โปรดดูแผนภูมิที่จัดทำขึ้นเป็นพิเศษ

เมื่อวันพฤหัสบดีที่ผ่านมา ดัชนี Baltic Dry Index (BADI) ซึ่งเป็นตัวชี้วัดสำคัญของตลาดการขนส่งทางทะเลทั่วโลก ยังคงปรับตัวลงต่อเนื่องเป็นวันที่สองติดต่อกัน ปัจจัยหลักที่ฉุดรั้งการปรับตัวลงนี้คือ อัตราค่าระวางเรือบรรทุกสินค้าแห้งขนาดใหญ่ (Capesize) ที่อ่อนตัวลงอย่างมาก โดยความต้องการเรือขนาดใหญ่ที่ซบเซาเป็นปัจจัยหลักที่ส่งผลต่อการเคลื่อนไหวของตลาดในระยะสั้น เมื่อปิดตลาด ดัชนีรวมและดัชนีประเภทเรือย่อยแสดงให้เห็นถึงความแตกต่างอย่างชัดเจน โดยอัตราค่าระวางเรือบรรทุกสินค้าแห้งขนาดใหญ่ลดลงอย่างรวดเร็ว ในขณะที่อัตราค่าระวางเรือขนาดเล็กและขนาดกลางกลับสวนทางและปรับตัวขึ้นเล็กน้อย สะท้อนให้เห็นถึงลักษณะที่ไม่สมดุลของโครงสร้างการค้าสินค้าแห้งทั่วโลกในปัจจุบัน

ข้อมูลแสดงให้เห็นว่าดัชนี Baltic Dry Index (BDI) ซึ่งติดตามอัตราค่าระวางเรือสำหรับเรือบรรทุกสินค้าแห้งขนาดใหญ่ 3 ประเภท ได้แก่ Capemax, Panamax และ Supramax ร่วงลง 89 จุดในวันนี้ คิดเป็น 3% ปิดที่ 2840 จุด ซึ่งเป็นระดับต่ำสุดในรอบเกือบสิบวันนับตั้งแต่วันที่ 6 กรกฎาคม การลดลงอย่างต่อเนื่องนี้ยังเป็นการสิ้นสุดช่วงการทรงตัวของดัชนีก่อนหน้านี้ด้วย เมื่อพิจารณาข้อมูลสำหรับเรือแต่ละประเภท ตลาดมีความแตกต่างกันอย่างมาก เรือขนาดใหญ่ที่ขนส่งวัตถุดิบจำนวนมากกำลังเผชิญกับแรงกดดันอย่างมากต่ออัตราค่าระวาง ในขณะที่เรือขนาดเล็กกลับสวนทางและมีราคาเพิ่มขึ้นเนื่องจากความต้องการทางการค้าในภูมิภาค

เนื่องจากเรือประเภท Capesize มีน้ำหนักดัชนีสูงสุดและอ่อนไหวต่อการค้าวัตถุดิบจำนวนมากมากที่สุด จึงกลายเป็นปัจจัยหลักที่ฉุดรั้งการลดลงของดัชนี ดัชนี Capesize ร่วงลงอย่างรวดเร็วถึง 255 จุด หรือ 5.6% ปิดที่ 4339 จุด ซึ่งเป็นระดับต่ำสุดในรอบกว่าหนึ่งสัปดาห์ ต่ำกว่าการลดลงของเรือประเภทอื่น ๆ มาก ในแง่ของรายได้จากการดำเนินงาน เรือ Capesize ซึ่งส่วนใหญ่ใช้ในการขนส่งวัตถุดิบอุตสาหกรรมขนาดใหญ่พิเศษ เช่น แร่เหล็กและถ่านหิน (150,000 ตัน) พบว่ารายได้เฉลี่ยต่อวันลดลงอย่างมาก โดยลดลง 2314 ดอลลาร์เมื่อเทียบกับวันก่อนหน้า เหลือ 35849 ดอลลาร์ ซึ่งบ่งชี้ถึงการหดตัวอย่างต่อเนื่องของอัตรากำไรสำหรับเรือขนาดใหญ่ นักวิเคราะห์ในอุตสาหกรรมชี้ว่า เรือ Capesize คิดเป็นเกือบ 40% ของดัชนี Baltic Dry และความผันผวนของอัตราค่าระวางเรือมีผลกระทบอย่างมากต่อแนวโน้มดัชนีโดยรวม การลดลงอย่างรวดเร็วของอัตราค่าระวางเรือขนาดใหญ่ในครั้งนี้เป็นตัวกระตุ้นหลักที่ทำให้ดัชนีปรับตัวลงอย่างรุนแรง

ตลาดเรือขนาดกลางโดยทั่วไปยังคงทรงตัวโดยมีความผันผวนน้อยมาก ข้อมูลแสดงให้เห็นว่าดัชนี Panamax ลดลงเพียงเล็กน้อย 1 จุด หรือลดลงเพียง 0.04% แทบไม่เปลี่ยนแปลงจากวันทำการก่อนหน้า ปิดที่ 2257 จุด สำหรับเรือ Panamax ที่ขนส่งสินค้าโภคภัณฑ์ เช่น ถ่านหินและธัญพืช ปริมาณ 60,000 ถึง 70,000 ตัน รายได้เฉลี่ยต่อวันลดลงเล็กน้อย 9 ดอลลาร์ ปิดที่ 20,316 ดอลลาร์ ตลาดโดยรวมยังคงทรงตัว ไม่มีภาวะไม่สมดุลระหว่างอุปสงค์และอุปทานอย่างมีนัยสำคัญ และผลกระทบต่อดัชนีรวมนั้นน้อยมาก

ในทางตรงกันข้าม ตลาดเรือบรรทุกสินค้าแห้งขนาดเล็กกลับแสดงให้เห็นถึงความแตกต่างอย่างชัดเจนกับเรือขนาดใหญ่ กลายเป็นจุดสว่างในตลาดการขนส่งทางทะเลในปัจจุบัน ดัชนีเรือ Supramax เพิ่มขึ้น 10 จุด หรือ 0.6% ปิดที่ 1730 จุด แตะระดับสูงสุดในรอบเกือบสี่ปีนับตั้งแต่เดือนสิงหาคม 2022 การเพิ่มขึ้นของอัตราค่าระวางเรือขนาดเล็กสวนทางกับแนวโน้มส่วนใหญ่เกิดจากความต้องการที่คงที่ในการค้าสินค้าเทกองระยะสั้นในระดับภูมิภาค วัสดุก่อสร้างเฉพาะกลุ่ม และการขนส่งสินค้าเกษตร ปัจจัยนี้ ประกอบกับการจัดสรรกำลังการผลิตเรือขนาดเล็กที่ยืดหยุ่น และความสมดุลระหว่างอุปสงค์และอุปทานในระดับภูมิภาคที่ค่อนข้างดี สนับสนุนการเพิ่มขึ้นอย่างต่อเนื่องของอัตราค่าระวางเรือ ซึ่งสะท้อนให้เห็นถึงความแตกต่างเชิงโครงสร้างในตลาดการขนส่งสินค้าแห้งในปัจจุบันอย่างเต็มที่ นั่นคือ ความต้องการเรือขนาดใหญ่ที่ลดลง และความต้องการเรือขนาดเล็กที่แข็งแกร่ง

จากมุมมองของปัจจัยพื้นฐานด้านสินค้าโภคภัณฑ์ต้นน้ำ สาเหตุหลักที่ทำให้ความต้องการขนส่งสินค้าทางเรืออ่อนแอลงนั้น มาจากการชะลอตัวของการซื้อขายแร่เหล็กและการต่อสู้ที่ดุเดือดระหว่างผู้ซื้อและผู้ขายในตลาด ปัจจุบัน ราคาแร่เหล็กโลกมีความผันผวนจำกัดและค่อนข้างทรงตัว โดยผู้ค้าและผู้เชี่ยวชาญด้านการขนส่งกำลังพิจารณาปัจจัยที่ซับซ้อนหลายประการอย่างต่อเนื่อง ในด้านหนึ่ง ผู้ผลิตแร่เหล็กรายใหญ่ของโลกกำลังเพิ่มกำลังการผลิตอย่างต่อเนื่อง ส่งผลให้ปริมาณอุปทานในตลาดโดยรวมเพิ่มขึ้น ในอีกด้านหนึ่ง จีนซึ่งเป็นผู้บริโภคแร่เหล็กรายใหญ่ที่สุดของโลก กำลังอยู่ในช่วงนอกฤดูกาลตามปกติของอุตสาหกรรม โดยความต้องการเหล็กปลายน้ำชะลอตัวลงและโรงงานเหล็กแสดงความตั้งใจในการซื้อที่อ่อนแอ สิ่งนี้ส่งผลโดยตรงให้ปริมาณการขนส่งแร่เหล็กทางทะเลลดลงอย่างมาก ทำให้ความต้องการเรือบรรทุกสินค้าขนาด Capesize ลดลง ในขณะเดียวกัน การประท้วงหยุดงานของคนงานที่ท่าเรือ Port Hedland ของ BHP Billiton ในออสเตรเลียก่อให้เกิดความเสี่ยงต่อการหยุดชะงักของการดำเนินงานของท่าเรือ ทำให้เกิดความไม่แน่นอนในห่วงโซ่อุปทานแร่เหล็กและกระตุ้นให้เกิดท่าทีรอสังเกตการณ์ในตลาด ซึ่งยิ่งทำให้กิจกรรมการขนส่งทางเรือในระยะสั้นลดลงไปอีก

โดยรวมแล้ว การลดลงของดัชนี Baltic Dry Index ในช่วงที่ผ่านมา เป็นผลมาจากปัจจัยหลายประการ ได้แก่ ภาวะนอกฤดูกาลในระยะสั้น การค้าสินค้าเทกองที่ชะลอตัว และความไม่สมดุลระหว่างอุปทานและอุปสงค์ของกำลังการขนส่ง ตลาดการขนส่งสินค้าแห้งเทกองในปัจจุบันแสดงให้เห็นถึงความแตกต่างเชิงโครงสร้างอย่างชัดเจน โดยตลาดการขนส่งวัตถุดิบอุตสาหกรรมขนาดใหญ่ยังคงอ่อนตัวลง ในขณะที่ตลาดการค้าสินค้าเทกองระดับภูมิภาคขนาดเล็กและขนาดกลางยังคงแข็งแกร่ง นักวิเคราะห์ในอุตสาหกรรมเชื่อว่าในระยะสั้น ด้วยภาวะนอกฤดูกาลตามปกติของการผลิตเหล็กในประเทศที่ยังคงดำเนินต่อไป และอัตราการขนส่งสินค้าเทกองที่ชะลอตัว อัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize อาจยังคงผันผวนเล็กน้อย และดัชนี Baltic Dry Index จะยังคงเผชิญกับแรงกดดันขาลง แนวโน้มในระยะกลางถึงระยะยาวจะขึ้นอยู่กับอัตราการฟื้นตัวของความต้องการทางอุตสาหกรรมของจีน ความมั่นคงของห่วงโซ่อุปทานแร่ทั่วโลก และการเปลี่ยนแปลงในการใช้งานกำลังการขนส่งของเรือขนส่งสินค้าแห้งเทกอง

เมื่อวันพฤหัสบดีที่ผ่านมา ดัชนี Baltic Dry Index (BADI) ซึ่งเป็นตัวชี้วัดสำคัญของตลาดการขนส่งทางทะเลทั่วโลก ยังคงปรับตัวลงต่อเนื่องเป็นวันที่สองติดต่อกัน ปัจจัยหลักที่ฉุดรั้งการปรับตัวลงนี้คือ อัตราค่าระวางเรือบรรทุกสินค้าแห้งขนาดใหญ่ (Capesize) ที่อ่อนตัวลงอย่างมาก โดยความต้องการเรือขนาดใหญ่ที่ซบเซาเป็นปัจจัยหลักที่ส่งผลต่อการเคลื่อนไหวของตลาดในระยะสั้น เมื่อปิดตลาด ดัชนีรวมและดัชนีประเภทเรือย่อยแสดงให้เห็นถึงความแตกต่างอย่างชัดเจน โดยอัตราค่าระวางเรือบรรทุกสินค้าแห้งขนาดใหญ่ลดลงอย่างรวดเร็ว ในขณะที่อัตราค่าระวางเรือขนาดเล็กและขนาดกลางกลับสวนทางและปรับตัวขึ้นเล็กน้อย สะท้อนให้เห็นถึงลักษณะที่ไม่สมดุลของโครงสร้างการค้าสินค้าแห้งทั่วโลกในปัจจุบัน

ข้อมูลแสดงให้เห็นว่าดัชนี Baltic Dry Index (BDI) ซึ่งติดตามอัตราค่าระวางเรือสำหรับเรือบรรทุกสินค้าแห้งขนาดใหญ่ 3 ประเภท ได้แก่ Capemax, Panamax และ Supramax ร่วงลง 89 จุดในวันนี้ คิดเป็น 3% ปิดที่ 2840 จุด ซึ่งเป็นระดับต่ำสุดในรอบเกือบสิบวันนับตั้งแต่วันที่ 6 กรกฎาคม การลดลงอย่างต่อเนื่องนี้ยังเป็นการสิ้นสุดช่วงการทรงตัวของดัชนีก่อนหน้านี้ด้วย เมื่อพิจารณาข้อมูลสำหรับเรือแต่ละประเภท ตลาดมีความแตกต่างกันอย่างมาก เรือขนาดใหญ่ที่ขนส่งวัตถุดิบจำนวนมากกำลังเผชิญกับแรงกดดันอย่างมากต่ออัตราค่าระวาง ในขณะที่เรือขนาดเล็กกลับสวนทางและมีราคาเพิ่มขึ้นเนื่องจากความต้องการทางการค้าในภูมิภาค

เนื่องจากเรือประเภท Capesize มีน้ำหนักดัชนีสูงสุดและอ่อนไหวต่อการค้าวัตถุดิบจำนวนมากมากที่สุด จึงกลายเป็นปัจจัยหลักที่ฉุดรั้งการลดลงของดัชนี ดัชนี Capesize ร่วงลงอย่างรวดเร็วถึง 255 จุด หรือ 5.6% ปิดที่ 4339 จุด ซึ่งเป็นระดับต่ำสุดในรอบกว่าหนึ่งสัปดาห์ ต่ำกว่าการลดลงของเรือประเภทอื่น ๆ มาก ในแง่ของรายได้จากการดำเนินงาน เรือ Capesize ซึ่งส่วนใหญ่ใช้ในการขนส่งวัตถุดิบอุตสาหกรรมขนาดใหญ่พิเศษ เช่น แร่เหล็กและถ่านหิน (150,000 ตัน) พบว่ารายได้เฉลี่ยต่อวันลดลงอย่างมาก โดยลดลง 2314 ดอลลาร์เมื่อเทียบกับวันก่อนหน้า เหลือ 35849 ดอลลาร์ ซึ่งบ่งชี้ถึงการหดตัวอย่างต่อเนื่องของอัตรากำไรสำหรับเรือขนาดใหญ่ นักวิเคราะห์ในอุตสาหกรรมชี้ว่า เรือ Capesize คิดเป็นเกือบ 40% ของดัชนี Baltic Dry และความผันผวนของอัตราค่าระวางเรือมีผลกระทบอย่างมากต่อแนวโน้มดัชนีโดยรวม การลดลงอย่างรวดเร็วของอัตราค่าระวางเรือขนาดใหญ่ในครั้งนี้เป็นตัวกระตุ้นหลักที่ทำให้ดัชนีปรับตัวลงอย่างรุนแรง

ตลาดเรือขนาดกลางโดยทั่วไปยังคงทรงตัวโดยมีความผันผวนน้อยมาก ข้อมูลแสดงให้เห็นว่าดัชนี Panamax ลดลงเพียงเล็กน้อย 1 จุด หรือลดลงเพียง 0.04% แทบไม่เปลี่ยนแปลงจากวันทำการก่อนหน้า ปิดที่ 2257 จุด สำหรับเรือ Panamax ที่ขนส่งสินค้าโภคภัณฑ์ เช่น ถ่านหินและธัญพืช ปริมาณ 60,000 ถึง 70,000 ตัน รายได้เฉลี่ยต่อวันลดลงเล็กน้อย 9 ดอลลาร์ ปิดที่ 20,316 ดอลลาร์ ตลาดโดยรวมยังคงทรงตัว ไม่มีภาวะไม่สมดุลระหว่างอุปสงค์และอุปทานอย่างมีนัยสำคัญ และผลกระทบต่อดัชนีรวมนั้นน้อยมาก

ในทางตรงกันข้าม ตลาดเรือบรรทุกสินค้าแห้งขนาดเล็กกลับแสดงให้เห็นถึงความแตกต่างอย่างชัดเจนกับเรือขนาดใหญ่ กลายเป็นจุดสว่างในตลาดการขนส่งทางทะเลในปัจจุบัน ดัชนีเรือ Supramax เพิ่มขึ้น 10 จุด หรือ 0.6% ปิดที่ 1730 จุด แตะระดับสูงสุดในรอบเกือบสี่ปีนับตั้งแต่เดือนสิงหาคม 2022 การเพิ่มขึ้นของอัตราค่าระวางเรือขนาดเล็กสวนทางกับแนวโน้มส่วนใหญ่เกิดจากความต้องการที่คงที่ในการค้าสินค้าเทกองระยะสั้นในระดับภูมิภาค วัสดุก่อสร้างเฉพาะกลุ่ม และการขนส่งสินค้าเกษตร ปัจจัยนี้ ประกอบกับการจัดสรรกำลังการผลิตเรือขนาดเล็กที่ยืดหยุ่น และความสมดุลระหว่างอุปสงค์และอุปทานในระดับภูมิภาคที่ค่อนข้างดี สนับสนุนการเพิ่มขึ้นอย่างต่อเนื่องของอัตราค่าระวางเรือ ซึ่งสะท้อนให้เห็นถึงความแตกต่างเชิงโครงสร้างในตลาดการขนส่งสินค้าแห้งในปัจจุบันอย่างเต็มที่ นั่นคือ ความต้องการเรือขนาดใหญ่ที่ลดลง และความต้องการเรือขนาดเล็กที่แข็งแกร่ง

จากมุมมองของปัจจัยพื้นฐานด้านสินค้าโภคภัณฑ์ต้นน้ำ สาเหตุหลักที่ทำให้ความต้องการขนส่งสินค้าทางเรืออ่อนแอลงนั้น มาจากการชะลอตัวของการซื้อขายแร่เหล็กและการต่อสู้ที่ดุเดือดระหว่างผู้ซื้อและผู้ขายในตลาด ปัจจุบัน ราคาแร่เหล็กโลกมีความผันผวนจำกัดและค่อนข้างทรงตัว โดยผู้ค้าและผู้เชี่ยวชาญด้านการขนส่งกำลังพิจารณาปัจจัยที่ซับซ้อนหลายประการอย่างต่อเนื่อง ในด้านหนึ่ง ผู้ผลิตแร่เหล็กรายใหญ่ของโลกกำลังเพิ่มกำลังการผลิตอย่างต่อเนื่อง ส่งผลให้ปริมาณอุปทานในตลาดโดยรวมเพิ่มขึ้น ในอีกด้านหนึ่ง จีนซึ่งเป็นผู้บริโภคแร่เหล็กรายใหญ่ที่สุดของโลก กำลังอยู่ในช่วงนอกฤดูกาลตามปกติของอุตสาหกรรม โดยความต้องการเหล็กปลายน้ำชะลอตัวลงและโรงงานเหล็กแสดงความตั้งใจในการซื้อที่อ่อนแอ สิ่งนี้ส่งผลโดยตรงให้ปริมาณการขนส่งแร่เหล็กทางทะเลลดลงอย่างมาก ทำให้ความต้องการเรือบรรทุกสินค้าขนาด Capesize ลดลง ในขณะเดียวกัน การประท้วงหยุดงานของคนงานที่ท่าเรือ Port Hedland ของ BHP Billiton ในออสเตรเลียก่อให้เกิดความเสี่ยงต่อการหยุดชะงักของการดำเนินงานของท่าเรือ ทำให้เกิดความไม่แน่นอนในห่วงโซ่อุปทานแร่เหล็กและกระตุ้นให้เกิดท่าทีรอสังเกตการณ์ในตลาด ซึ่งยิ่งทำให้กิจกรรมการขนส่งทางเรือในระยะสั้นลดลงไปอีก

โดยรวมแล้ว การลดลงของดัชนี Baltic Dry Index ในช่วงที่ผ่านมา เป็นผลมาจากปัจจัยหลายประการ ได้แก่ ภาวะนอกฤดูกาลในระยะสั้น การค้าสินค้าเทกองที่ชะลอตัว และความไม่สมดุลระหว่างอุปทานและอุปสงค์ของกำลังการขนส่ง ตลาดการขนส่งสินค้าแห้งเทกองในปัจจุบันแสดงให้เห็นถึงความแตกต่างเชิงโครงสร้างอย่างชัดเจน โดยตลาดการขนส่งวัตถุดิบอุตสาหกรรมขนาดใหญ่ยังคงอ่อนตัวลง ในขณะที่ตลาดการค้าสินค้าเทกองระดับภูมิภาคขนาดเล็กและขนาดกลางยังคงแข็งแกร่ง นักวิเคราะห์ในอุตสาหกรรมเชื่อว่าในระยะสั้น ด้วยภาวะนอกฤดูกาลตามปกติของการผลิตเหล็กในประเทศที่ยังคงดำเนินต่อไป และอัตราการขนส่งสินค้าเทกองที่ชะลอตัว อัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize อาจยังคงผันผวนเล็กน้อย และดัชนี Baltic Dry Index จะยังคงเผชิญกับแรงกดดันขาลง แนวโน้มในระยะกลางถึงระยะยาวจะขึ้นอยู่กับอัตราการฟื้นตัวของความต้องการทางอุตสาหกรรมของจีน ความมั่นคงของห่วงโซ่อุปทานแร่ทั่วโลก และการเปลี่ยนแปลงในการใช้งานกำลังการขนส่งของเรือขนส่งสินค้าแห้งเทกอง

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง