英央行“不敢動”的背後,市場已在為降息“倒計時”

2026-02-05 16:06:17

週四亞洲時段,英鎊兑美元在1.3630一線震盪整理,英國央行當日已公佈利率決議,決議結果符合市場共識,但英鎊近期的快速升值可能會更快壓低英國通脹,降息有望4月來臨。

英央行此番維持利率不變的決定,源於其當前深陷的兩難處境。

眼下英國手握主要發達經濟體中最高的官方融資成本,12月3.4%的通脹率更是在七國集團(G7)中“領跑”。

即便經濟增長疲軟、勞動力市場持續走軟,英央行貨幣政策委員會(MPC)也不敢貿然調整政策。

SEI固收投資組合經理詹姆斯·馬希特此前便直言,英央行必須等到通脹向2%目標回落的“實錘”,才會考慮下一步動作。

通脹與薪資增長的博弈,讓英央行的決策如履薄冰。

英央行行長安德魯·貝利曾預判,通脹最快4、5月就能觸及2%目標,這得益於財政大臣的預算政策與近期美元兑英鎊貶值的助力。

但政策制定者始終警惕,一次性因素可能掩蓋潛在的通脹壓力,核心顧慮便是薪資增長——英國央行調查顯示,薪資增長預期仍穩定在3.7%,這一水平隨時可能重新推升通脹,畢竟2022年通脹衝破11%的陰影仍未消散。

不過也有數據顯示轉機,私營部門薪資增長或回落至3%的目標匹配水平,這種分歧也讓MPC內部意見不一,12月降息決議便以5:4的微弱優勢通過。

更復雜的是,英國經濟與政治的雙重逆風,進一步束縛了英央行的手腳。

首相斯塔默政府正為經濟復甦乏力發愁,消費者和企業的微弱復甦跡象尚未轉化為實際增長動能。

政治層面,斯塔默任命彼得·曼德爾森為英駐美大使引發的爭議,還推高了30年期國債收益率,加劇了市場波動。

智庫NIESR甚至預測,今年英國失業率將升至5.4%,創下2015年以來新高,經濟疲軟與通脹黏性的矛盾,讓英央行最終選擇“以靜制動”。

從市場定價來看,交易員此前已押注英央行降息最早要等到4月,甚至可能拖至7月,這一節奏較2025年的四次降息顯著放緩。

而在英鎊盤面之外,外部環境也在施加影響:亞洲時段美元指數小幅上行最高0.2%至97.81,一度觸及兩週高位,美元的階段性走強對英鎊形成壓制。

這種美元強勢源於美股的風險規避模式——納斯達克綜合指數兩日累計大跌2.9%,同時美聯儲理事莉薩·庫克釋放鷹派信號,稱更擔憂通脹回落停滯,芝商所數據顯示美聯儲3月維持利率不變的概率高達90.6%,美元的韌性進一步壓縮了英鎊的反彈空間。

對於英鎊交易者而言,既然維持利率不變已塵埃落定,決議的核心看點便落在英央行的政策措辭與後續新聞發佈會上。

若措辭偏鷹,強調通脹黏性與薪資風險,可能推升英鎊,扭轉當前震盪態勢;若措辭透露出更強的寬鬆傾向,或暗示降息時點提前,英鎊則可能向1.36關口下探。

此外,同日歐洲央行晚上21:15的利率決議也需聯動觀察——市場同樣預期歐央行按兵不動,且政策表述將側重強調不確定性,其決議基調也會通過歐元兑美元的走勢,間接影響英鎊的表現。

但歸根結底,英央行對通脹、薪資與經濟前景的最新判斷,才是解開英鎊短期走勢謎題的關鍵鑰匙。

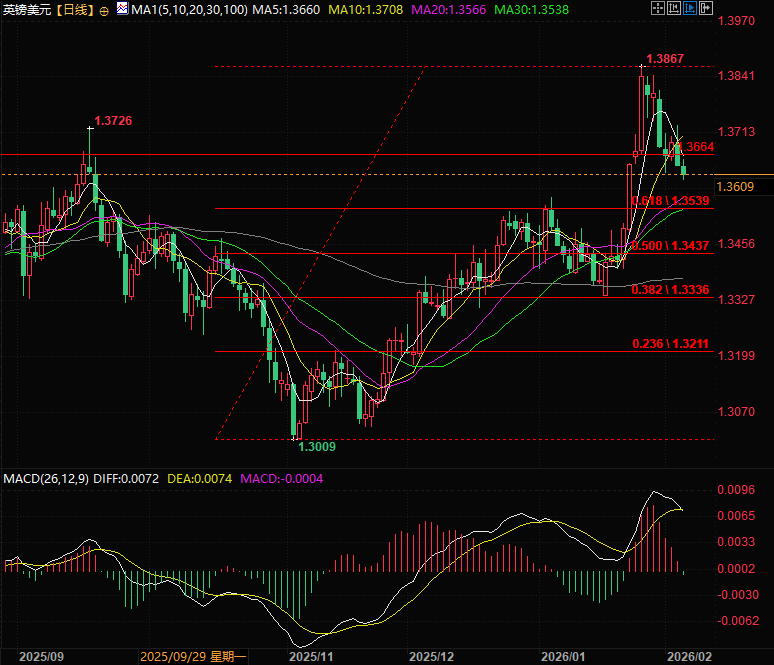

技術面英鎊兑美元無法守住0.764的強勢整理分位,目前向0.618分位調整,壓力位即是0.764分位的1.3664,支撐位為1.3500附近以及下方的1.3539。

(英鎊兑美元日線圖,來源:易匯通)

北京時間15:59,英鎊兑美元現報1.3620/21。

政策困境難解,維持利率成必然選擇

英央行此番維持利率不變的決定,源於其當前深陷的兩難處境。

眼下英國手握主要發達經濟體中最高的官方融資成本,12月3.4%的通脹率更是在七國集團(G7)中“領跑”。

即便經濟增長疲軟、勞動力市場持續走軟,英央行貨幣政策委員會(MPC)也不敢貿然調整政策。

SEI固收投資組合經理詹姆斯·馬希特此前便直言,英央行必須等到通脹向2%目標回落的“實錘”,才會考慮下一步動作。

通脹與薪資博弈,MPC內部意見分歧

通脹與薪資增長的博弈,讓英央行的決策如履薄冰。

英央行行長安德魯·貝利曾預判,通脹最快4、5月就能觸及2%目標,這得益於財政大臣的預算政策與近期美元兑英鎊貶值的助力。

但政策制定者始終警惕,一次性因素可能掩蓋潛在的通脹壓力,核心顧慮便是薪資增長——英國央行調查顯示,薪資增長預期仍穩定在3.7%,這一水平隨時可能重新推升通脹,畢竟2022年通脹衝破11%的陰影仍未消散。

不過也有數據顯示轉機,私營部門薪資增長或回落至3%的目標匹配水平,這種分歧也讓MPC內部意見不一,12月降息決議便以5:4的微弱優勢通過。

經濟政治雙重逆風,決策難度再升級

更復雜的是,英國經濟與政治的雙重逆風,進一步束縛了英央行的手腳。

首相斯塔默政府正為經濟復甦乏力發愁,消費者和企業的微弱復甦跡象尚未轉化為實際增長動能。

政治層面,斯塔默任命彼得·曼德爾森為英駐美大使引發的爭議,還推高了30年期國債收益率,加劇了市場波動。

智庫NIESR甚至預測,今年英國失業率將升至5.4%,創下2015年以來新高,經濟疲軟與通脹黏性的矛盾,讓英央行最終選擇“以靜制動”。

市場押注降息延後,美元強勢壓制英鎊

從市場定價來看,交易員此前已押注英央行降息最早要等到4月,甚至可能拖至7月,這一節奏較2025年的四次降息顯著放緩。

而在英鎊盤面之外,外部環境也在施加影響:亞洲時段美元指數小幅上行最高0.2%至97.81,一度觸及兩週高位,美元的階段性走強對英鎊形成壓制。

這種美元強勢源於美股的風險規避模式——納斯達克綜合指數兩日累計大跌2.9%,同時美聯儲理事莉薩·庫克釋放鷹派信號,稱更擔憂通脹回落停滯,芝商所數據顯示美聯儲3月維持利率不變的概率高達90.6%,美元的韌性進一步壓縮了英鎊的反彈空間。

總結與技術分析:

對於英鎊交易者而言,既然維持利率不變已塵埃落定,決議的核心看點便落在英央行的政策措辭與後續新聞發佈會上。

若措辭偏鷹,強調通脹黏性與薪資風險,可能推升英鎊,扭轉當前震盪態勢;若措辭透露出更強的寬鬆傾向,或暗示降息時點提前,英鎊則可能向1.36關口下探。

此外,同日歐洲央行晚上21:15的利率決議也需聯動觀察——市場同樣預期歐央行按兵不動,且政策表述將側重強調不確定性,其決議基調也會通過歐元兑美元的走勢,間接影響英鎊的表現。

但歸根結底,英央行對通脹、薪資與經濟前景的最新判斷,才是解開英鎊短期走勢謎題的關鍵鑰匙。

技術面英鎊兑美元無法守住0.764的強勢整理分位,目前向0.618分位調整,壓力位即是0.764分位的1.3664,支撐位為1.3500附近以及下方的1.3539。

(英鎊兑美元日線圖,來源:易匯通)

北京時間15:59,英鎊兑美元現報1.3620/21。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。