市場降温,交易迴歸美國通脹底層邏輯

2026-02-06 21:58:05

美國通脹突破美聯儲2%目標位即將跨入第五年,目前美國2026年全年通脹率大概率將繼續持續在3%附近居高不下。

勞動力市場緊俏、消費支出表現強勁、關税成本逐步向下傳導,疊加住房通脹指標存在明顯滯後性,多重因素共同構成了通脹粘性難消的核心誘因。

近期市場顯現出通脹態勢邊際緩和的信號,尤其是核心服務與機動車價格的漲勢出現放緩。

但這並不能代表通縮苗頭會在2026年持續發酵,同時當前階段對通脹的監測難度已顯著攀升。

數據失真與收集中斷、關税政策存在較大不確定性、人口結構變化引發的經濟結構性調整,均為通脹走勢研判及實際數據解讀帶來了多重擾動,目前市場彷彿結束了單邊走勢,要把握通脹帶來的交易機會就要研究明白如何觀測好通脹,以及避免數據誤讀。

2025年美國聯邦政府停擺事件直接擾亂了通脹數據的常規收集,10月月度核心通脹數據基本缺失,11月數據則在壓縮的時間窗口內完成採集。

數據的持續失真,讓市場難以對環比通脹數據做出高確定性的趨勢判斷。

之前文章重點提過的消費者價格指數(CPI)中的業主等價租金(OER)指標仍在扭曲通脹真實走勢(由於採集缺失OER連續3個月沿用的一個很低的數字),該指標在CPI一籃子成分中佔據過高權重,不過其對美聯儲偏愛的核心個人消費支出指數(PCE)的影響相對有限。

結合當前通脹走勢的多重擾動因素,本文將明確未來數月美國通脹數據的核心監測邏輯與關鍵維度。

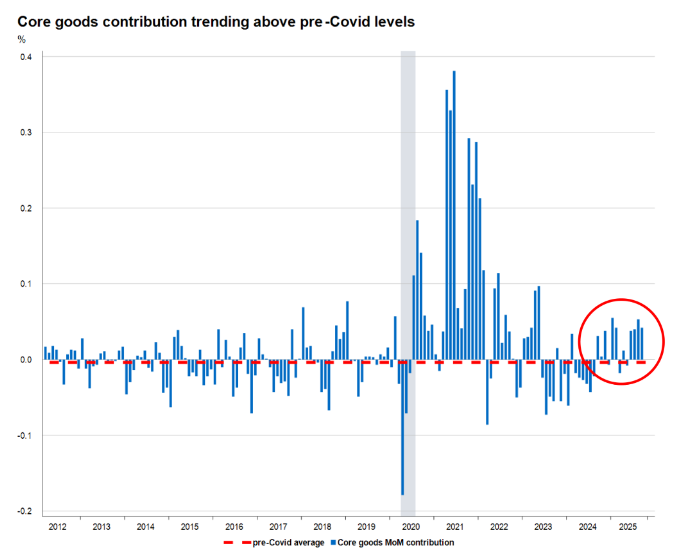

2024年大部分時間核心商品通脹呈通縮趨勢,而關税矛頭出現後該板塊價格開啓上行走勢。

隨着供應鏈與市場需求逐步迴歸常態,商品價格大幅下跌的窗口期已基本關閉,在關税政策落地前,2025年核心商品通脹將温和抬升,即同比漲幅低於1%。

疊加關税政策影響後,測算下來2025年第三季度核心商品對核心CPI同比漲幅的貢獻度提升了0.3個百分點,這一數值遠高於新冠疫情前的正常水平。

(超過疫情時期)

令市場擔憂的是:關税對終端消費價格的傳導效應尚未完全釋放,且預計這一傳導效應將在2026年第二季度觸及峯值。

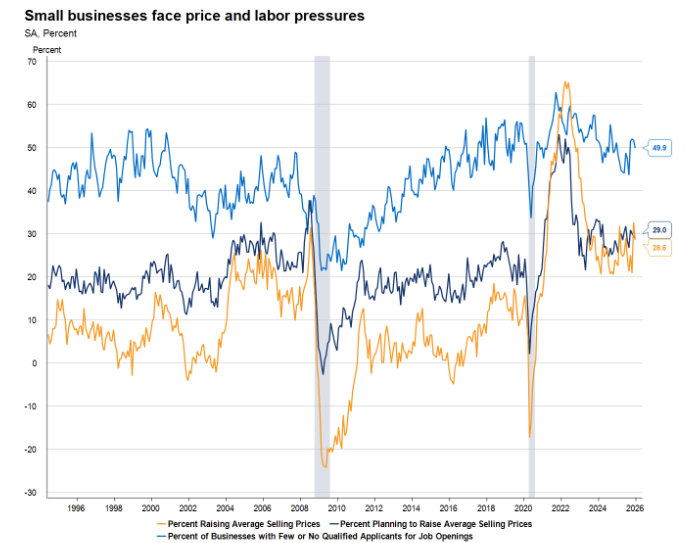

無論是供應管理協會(ISM)、全美獨立企業聯盟(NFIB)的調研數據,還是各地區聯儲的企業調查結果,均反映出顯著的價格上行壓力,這類數據的走勢與CPI官方數據完全背離。

(小企業面臨的價格和成本壓力遠大於平均水平)

事實上,NFIB的小企業調查顯示,佔比居高不下的企業反饋三大現狀:其一,已完成產品價格上調;其二,計劃持續漲價;其三,即便近期市場表現偏弱,企業仍難以招聘到合格勞動力。

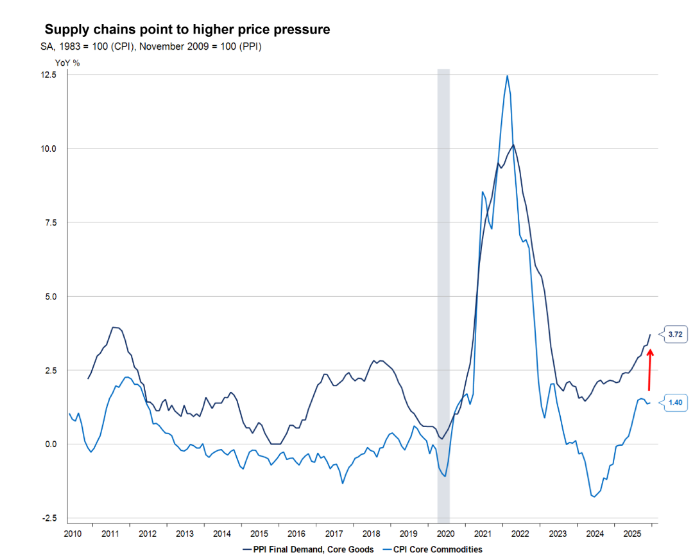

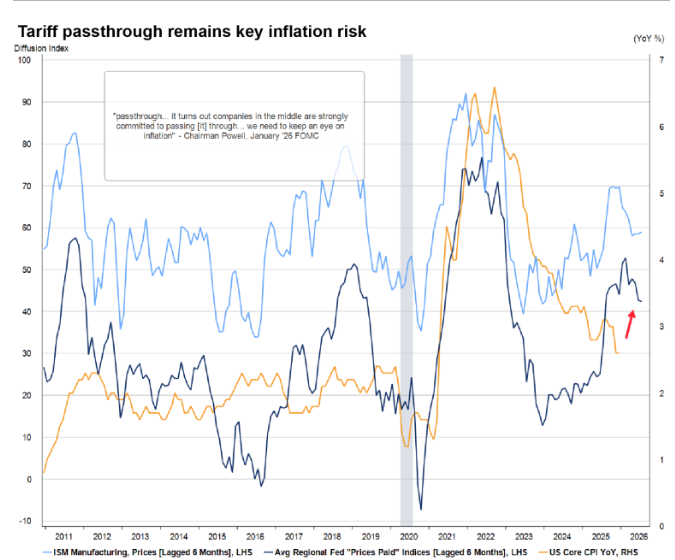

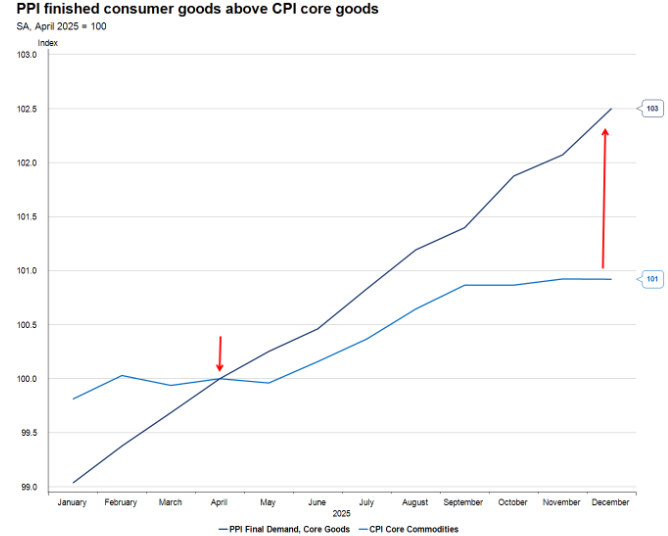

值得重點關注的是,2025年12月生產者價格指數(PPI)顯示,關税帶來的價格壓力仍在供應鏈傳導過程中,並將在2026年持續推高終端消費價格,這也是近期眾議院金融服務委員會中瑪克辛·沃特斯貢獻名場面,當場對委員會主席大喊:“能不能讓他閉嘴,他指貝森特的原因之一。

12月PPI的上漲雖主要由服務板塊驅動,但市場切勿誤讀這一信號:此次PPI衝高的核心推手是機械設備批發貿易領域的價格上漲。

(PPI通脹領先指標)

這一數據明確表明,關税壓力正沿供應鏈逐步傳導,且將在2026年上半年持續滲透至最終生產環節,並最終完全轉嫁至消費者端。

(PPI和工資等領先指標已經説明關税對通脹的影響)

通脹率迴歸美聯儲2%目標位的核心阻礙,是剔除住房的核心服務通脹——過去40年間,該指標的同比漲幅從未轉負。

簡單來説,該板塊不會出現實質性通縮壓力,更關鍵的是,其通縮幅度也將極為有限。

該板塊的通脹走勢高度依賴薪資水平,畢竟服務行業屬於典型的勞動力密集型領域。

結合勞動力市場將持續緊俏的趨勢,薪資水平難有顯著回落,因此剔除住房的核心服務通脹也缺乏實質性下行的基礎。

需要明確的是,服務通脹的高企,很大程度上源於勞動力市場的緊俏格局。

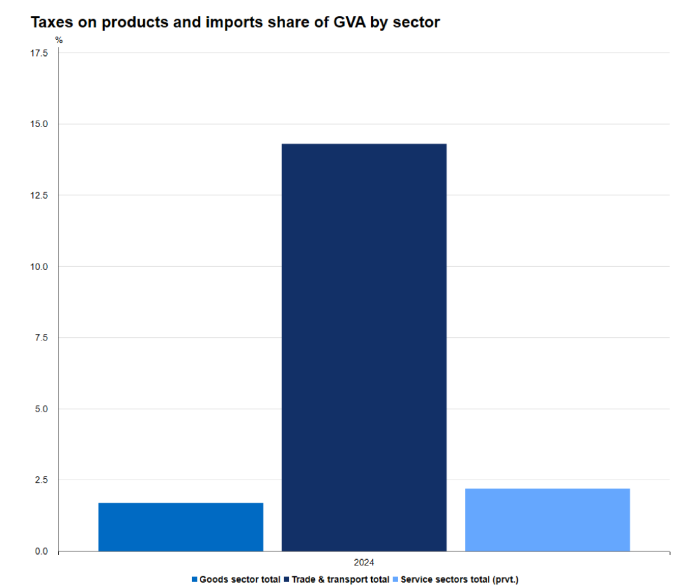

從總增加值(GVA)佔比,即各板塊對GDP的貢獻維度來看,僱員薪酬佔服務行業投入成本的49%,而商品行業的這一比例為46%。

其中貿易、運輸和倉儲行業因利潤率微薄,受關税壓力的衝擊尤為顯著,其受關税影響的程度幾乎是商品和服務行業整體水平的7倍。

(貿易運輸等7倍受傷)

2025年12月的PPI報告所反映的該行業利潤率承壓,並非是孤例。

這一數據也意味着,關税的傳導效應正沿着供應鏈逐步貼近終端消費者。

(PPI拉動商品通脹)

回顧2025年4月,商品價格沒有即飆升,核心原因是企業會通過增加庫存的方式,推遲繳納關税帶來的成本支出。

而許多面向消費者的企業不願將關税壓力大幅轉嫁,另一重要原因是為了維持現有市場份額。

這一判斷也得到了驗證:2025年假日購物季的消費表現十分強勁,市場預計之後商品會賣的更貴於是選擇在關税效應顯現之前提前囤貨。

其實原因也很簡單,運費即期遠貴與遠期,代表進出口商都在搶進口和搶出口,同時銷售廠家出現增收不增利,毛利率快速萎縮的現象。

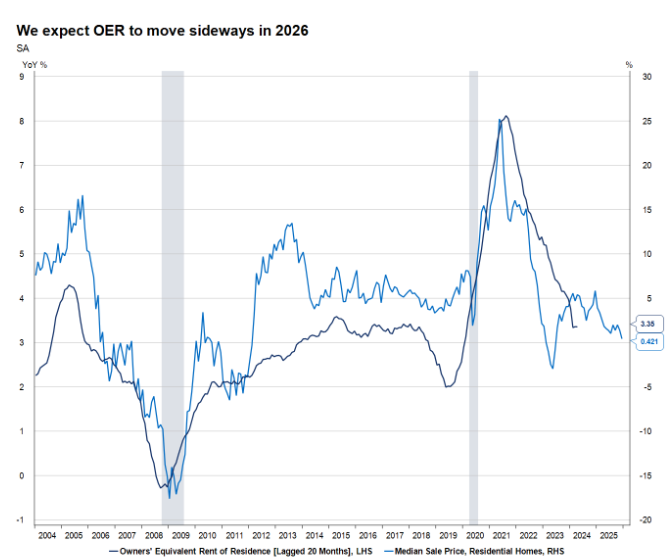

CPI中的住房通脹指標(業主等價租金OER)與房地產市場實際走勢存在顯著滯後性,據測算,滯後時間接近兩年。

從這一角度來看,未來一年OER的走勢基本無意外可言,因為市場已完全掌握此前房價的實際運行規律。

(房價領先租金)

換言之,OER的顯著回落,大概率將出現在2027年。但由於OER的統計計算方式的緣故只能大概估算,尤其是2025年10月相關數據的缺失。

美國勞工統計局在2025年10月對該部分缺失數據的修正方式,或導致OER指標出現意外下降。

2026年CPI走勢相對温和的另一重要因素,是CPI一籃子商品的權重調整,其中住房類指標的權重有望提升,而商品類指標的權重將相應下調,這是個重要細節,因為房價在跌。

從表面來看,這一調整對CPI走勢形成利好,但對美聯儲偏愛的個人消費支出(PCE)通脹指標的影響則微乎其微。

更重要的是,指標權重的調整並非實質性的通縮趨勢,無法改變通脹的核心運行邏輯。

(服務業通脹很難降)

事實上,這一權重調整最終或對CPI走勢產生不利影響,因為部分指標的統計本身就存在明顯滯後性,汽車保險便是典型代表,汽車保險價格在CPI統計中呈現補漲態勢,若關税進一步推高汽車價格,汽車保險價格也將同步上行,而2026年汽車保險在CPI中的權重還將有所提升。

愈發關注那些直接影響消費者預算的行業板塊,會發現消費者對於購買頻率更高的商品和服務,對其消費信心及通脹感知的影響往往更為顯著。

密歇根大學消費者信心指數與汽油價格的聯動性,遠高於其與其他任何商品或服務價格的關聯度,核心原因是汽油價格直觀可查,且是消費者的高頻購買品。

基於此,可以密切跟蹤能源、食品及其他非耐用品的價格走勢,以此判斷消費者行為的潛在變化。

(重複消費品決定信心指數)

需要注意的是,平價醫療法案(ACA)醫療保險補貼的取消,必將加重消費者的預算壓力,但這一因素並未納入CPI的統計範圍——CPI體系不會統計那些有收入門檻要求的商品和服務。

核心通脹籃子外的價格走勢,已顯現出令人擔憂的信號。

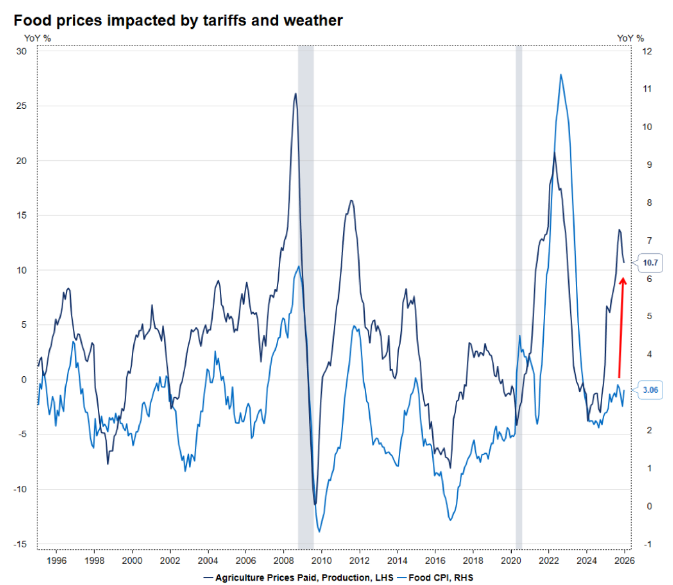

近幾個月來,農民的生產資料價格持續走高,而這一成本壓力才剛剛開始傳導至終端食品價格。

受地緣政治事件和天氣因素影響,能源價格波動劇烈,這些因素均超出美聯儲的管控範圍。

儘管如此,其仍值得市場高度關注,因為這類價格直接影響消費者的實際預算。

2024年消費者支出調查數據顯示,食品、公用事業和汽油的支出合計,佔消費者總預算的比重接近25%。

市場需要明確的是,美聯儲會通過多渠道、多來源監測通脹壓力,包括CPI、PCE、進出口價格指數、薪資數據等。

但其公開表示的作為美聯儲尤其偏好的通脹相關的指標,仍是核心個人消費支出指數(PCE)。

2025年全年,核心PCE通脹與核心CPI的走勢基本趨同,但在2025年大部分時間裏,核心CPI的同比漲幅始終高於核心PCE。

二者的走勢差異,主要源於統計範圍、權重設定、計算方法、覆蓋人羣及數據來源的不同。

例如,CPI未納入僱主為員工支付的醫療費用;住房在CPI中的權重顯著更高;

簡單來説,CPI採用固定商品籃子計算通脹,而PCE則充分考慮了消費者的替代效應;

CPI的統計對象僅為城市消費者,而PCE覆蓋所有消費者;CPI是PCE諸多分項估算的重要輸入數據,但部分分項的估算還會用到生產者價格指數(PPI)等其他數據來源。

儘管如此,2025年11月的報告顯示,核心PCE通脹率仍停留在2.8%,遠高於美聯儲2%的目標位。

近期的CPI數據或許顯示通脹仍有下行空間,但市場若過度看重這一短期趨勢,或將做出錯誤判斷。

一方面,CPI賦予住房板塊更高權重,而住房板塊正是拉動2025年CPI走弱的主要動力,但這一趨勢將在2026繼續被跟蹤;

另一方面,美聯儲偏愛的PCE指標不會在年初受到統計方法論調整的影響,而CPI將在2026年1月的報告中完成權重調整,預計導致住房板塊在CPI中的權重將進一步提升,進而扭曲通脹的實際走勢。

這意味着,相較於核心PCE,核心CPI或向市場傳遞出通脹下行的虛假信號。

事實上,自1960年以來,在791個月度統計數據中,核心CPI的同比漲幅低於核心PCE的情況僅佔20%,即僅有160次。

由於CPI指標調高了房價的佔比,而美國的房價漲勢也出現持續放緩的態勢,成屋銷售也慘淡,會導致CPI由於房屋影響而顯得收到控制,而PCE則完全不考慮房屋這一項。

於是可以大膽推斷:隨着關税傳導效應基本釋放、核心商品通脹壓力持續升温,2026年第二季度核心CPI通脹率將觸及3%的峯值,即CPI並不能讓我們提前得到通脹受到控制,可以降息的信號,最終還是需要通過核心PCE來判斷。

但考慮到上述提及的各類數據失真、統計調整等因素,在當前環境下對通脹進行預測,需要設定比常規情況更寬的置信區間,以應對潛在的走勢偏差。

勞動力市場緊俏、消費支出表現強勁、關税成本逐步向下傳導,疊加住房通脹指標存在明顯滯後性,多重因素共同構成了通脹粘性難消的核心誘因。

近期市場顯現出通脹態勢邊際緩和的信號,尤其是核心服務與機動車價格的漲勢出現放緩。

但這並不能代表通縮苗頭會在2026年持續發酵,同時當前階段對通脹的監測難度已顯著攀升。

數據失真與收集中斷、關税政策存在較大不確定性、人口結構變化引發的經濟結構性調整,均為通脹走勢研判及實際數據解讀帶來了多重擾動,目前市場彷彿結束了單邊走勢,要把握通脹帶來的交易機會就要研究明白如何觀測好通脹,以及避免數據誤讀。

2025年美國聯邦政府停擺事件直接擾亂了通脹數據的常規收集,10月月度核心通脹數據基本缺失,11月數據則在壓縮的時間窗口內完成採集。

數據的持續失真,讓市場難以對環比通脹數據做出高確定性的趨勢判斷。

之前文章重點提過的消費者價格指數(CPI)中的業主等價租金(OER)指標仍在扭曲通脹真實走勢(由於採集缺失OER連續3個月沿用的一個很低的數字),該指標在CPI一籃子成分中佔據過高權重,不過其對美聯儲偏愛的核心個人消費支出指數(PCE)的影響相對有限。

結合當前通脹走勢的多重擾動因素,本文將明確未來數月美國通脹數據的核心監測邏輯與關鍵維度。

關税進一步推高商品通脹,其本就已步入上行通道

2024年大部分時間核心商品通脹呈通縮趨勢,而關税矛頭出現後該板塊價格開啓上行走勢。

隨着供應鏈與市場需求逐步迴歸常態,商品價格大幅下跌的窗口期已基本關閉,在關税政策落地前,2025年核心商品通脹將温和抬升,即同比漲幅低於1%。

疊加關税政策影響後,測算下來2025年第三季度核心商品對核心CPI同比漲幅的貢獻度提升了0.3個百分點,這一數值遠高於新冠疫情前的正常水平。

(超過疫情時期)

令市場擔憂的是:關税對終端消費價格的傳導效應尚未完全釋放,且預計這一傳導效應將在2026年第二季度觸及峯值。

無論是供應管理協會(ISM)、全美獨立企業聯盟(NFIB)的調研數據,還是各地區聯儲的企業調查結果,均反映出顯著的價格上行壓力,這類數據的走勢與CPI官方數據完全背離。

(小企業面臨的價格和成本壓力遠大於平均水平)

事實上,NFIB的小企業調查顯示,佔比居高不下的企業反饋三大現狀:其一,已完成產品價格上調;其二,計劃持續漲價;其三,即便近期市場表現偏弱,企業仍難以招聘到合格勞動力。

值得重點關注的是,2025年12月生產者價格指數(PPI)顯示,關税帶來的價格壓力仍在供應鏈傳導過程中,並將在2026年持續推高終端消費價格,這也是近期眾議院金融服務委員會中瑪克辛·沃特斯貢獻名場面,當場對委員會主席大喊:“能不能讓他閉嘴,他指貝森特的原因之一。

12月PPI的上漲雖主要由服務板塊驅動,但市場切勿誤讀這一信號:此次PPI衝高的核心推手是機械設備批發貿易領域的價格上漲。

(PPI通脹領先指標)

這一數據明確表明,關税壓力正沿供應鏈逐步傳導,且將在2026年上半年持續滲透至最終生產環節,並最終完全轉嫁至消費者端。

(PPI和工資等領先指標已經説明關税對通脹的影響)

剔除住房的核心服務,仍是通脹上行的最大貢獻項

通脹率迴歸美聯儲2%目標位的核心阻礙,是剔除住房的核心服務通脹——過去40年間,該指標的同比漲幅從未轉負。

簡單來説,該板塊不會出現實質性通縮壓力,更關鍵的是,其通縮幅度也將極為有限。

該板塊的通脹走勢高度依賴薪資水平,畢竟服務行業屬於典型的勞動力密集型領域。

結合勞動力市場將持續緊俏的趨勢,薪資水平難有顯著回落,因此剔除住房的核心服務通脹也缺乏實質性下行的基礎。

需要明確的是,服務通脹的高企,很大程度上源於勞動力市場的緊俏格局。

從總增加值(GVA)佔比,即各板塊對GDP的貢獻維度來看,僱員薪酬佔服務行業投入成本的49%,而商品行業的這一比例為46%。

其中貿易、運輸和倉儲行業因利潤率微薄,受關税壓力的衝擊尤為顯著,其受關税影響的程度幾乎是商品和服務行業整體水平的7倍。

(貿易運輸等7倍受傷)

2025年12月的PPI報告所反映的該行業利潤率承壓,並非是孤例。

這一數據也意味着,關税的傳導效應正沿着供應鏈逐步貼近終端消費者。

(PPI拉動商品通脹)

回顧2025年4月,商品價格沒有即飆升,核心原因是企業會通過增加庫存的方式,推遲繳納關税帶來的成本支出。

而許多面向消費者的企業不願將關税壓力大幅轉嫁,另一重要原因是為了維持現有市場份額。

這一判斷也得到了驗證:2025年假日購物季的消費表現十分強勁,市場預計之後商品會賣的更貴於是選擇在關税效應顯現之前提前囤貨。

其實原因也很簡單,運費即期遠貴與遠期,代表進出口商都在搶進口和搶出口,同時銷售廠家出現增收不增利,毛利率快速萎縮的現象。

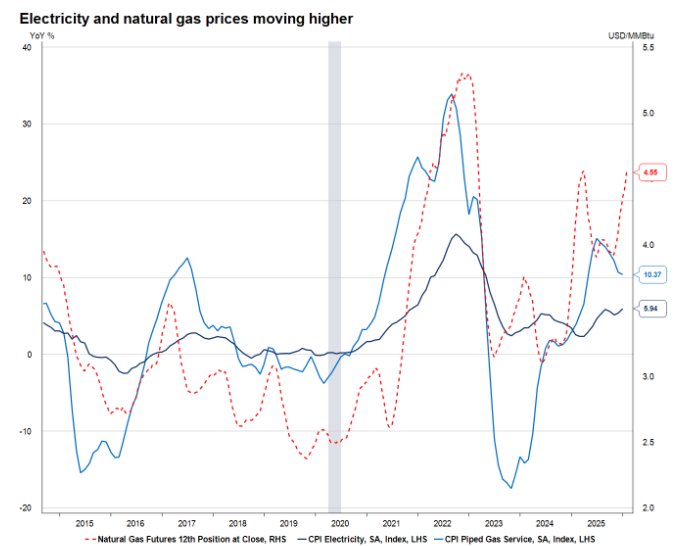

住房通脹:滯後性變化與統計方法論缺陷的雙重結果

CPI中的住房通脹指標(業主等價租金OER)與房地產市場實際走勢存在顯著滯後性,據測算,滯後時間接近兩年。

從這一角度來看,未來一年OER的走勢基本無意外可言,因為市場已完全掌握此前房價的實際運行規律。

(房價領先租金)

換言之,OER的顯著回落,大概率將出現在2027年。但由於OER的統計計算方式的緣故只能大概估算,尤其是2025年10月相關數據的缺失。

美國勞工統計局在2025年10月對該部分缺失數據的修正方式,或導致OER指標出現意外下降。

2026年CPI走勢相對温和的另一重要因素,是CPI一籃子商品的權重調整,其中住房類指標的權重有望提升,而商品類指標的權重將相應下調,這是個重要細節,因為房價在跌。

從表面來看,這一調整對CPI走勢形成利好,但對美聯儲偏愛的個人消費支出(PCE)通脹指標的影響則微乎其微。

更重要的是,指標權重的調整並非實質性的通縮趨勢,無法改變通脹的核心運行邏輯。

(服務業通脹很難降)

事實上,這一權重調整最終或對CPI走勢產生不利影響,因為部分指標的統計本身就存在明顯滯後性,汽車保險便是典型代表,汽車保險價格在CPI統計中呈現補漲態勢,若關税進一步推高汽車價格,汽車保險價格也將同步上行,而2026年汽車保險在CPI中的權重還將有所提升。

核心籃子外的價格上漲,或對消費需求形成壓制

愈發關注那些直接影響消費者預算的行業板塊,會發現消費者對於購買頻率更高的商品和服務,對其消費信心及通脹感知的影響往往更為顯著。

密歇根大學消費者信心指數與汽油價格的聯動性,遠高於其與其他任何商品或服務價格的關聯度,核心原因是汽油價格直觀可查,且是消費者的高頻購買品。

基於此,可以密切跟蹤能源、食品及其他非耐用品的價格走勢,以此判斷消費者行為的潛在變化。

(重複消費品決定信心指數)

需要注意的是,平價醫療法案(ACA)醫療保險補貼的取消,必將加重消費者的預算壓力,但這一因素並未納入CPI的統計範圍——CPI體系不會統計那些有收入門檻要求的商品和服務。

核心通脹籃子外的價格走勢,已顯現出令人擔憂的信號。

近幾個月來,農民的生產資料價格持續走高,而這一成本壓力才剛剛開始傳導至終端食品價格。

受地緣政治事件和天氣因素影響,能源價格波動劇烈,這些因素均超出美聯儲的管控範圍。

儘管如此,其仍值得市場高度關注,因為這類價格直接影響消費者的實際預算。

2024年消費者支出調查數據顯示,食品、公用事業和汽油的支出合計,佔消費者總預算的比重接近25%。

美聯儲關注哪些通脹指標?對2026年利率政策有何啓示?

市場需要明確的是,美聯儲會通過多渠道、多來源監測通脹壓力,包括CPI、PCE、進出口價格指數、薪資數據等。

但其公開表示的作為美聯儲尤其偏好的通脹相關的指標,仍是核心個人消費支出指數(PCE)。

2025年全年,核心PCE通脹與核心CPI的走勢基本趨同,但在2025年大部分時間裏,核心CPI的同比漲幅始終高於核心PCE。

二者的走勢差異,主要源於統計範圍、權重設定、計算方法、覆蓋人羣及數據來源的不同。

例如,CPI未納入僱主為員工支付的醫療費用;住房在CPI中的權重顯著更高;

簡單來説,CPI採用固定商品籃子計算通脹,而PCE則充分考慮了消費者的替代效應;

CPI的統計對象僅為城市消費者,而PCE覆蓋所有消費者;CPI是PCE諸多分項估算的重要輸入數據,但部分分項的估算還會用到生產者價格指數(PPI)等其他數據來源。

儘管如此,2025年11月的報告顯示,核心PCE通脹率仍停留在2.8%,遠高於美聯儲2%的目標位。

近期的CPI數據或許顯示通脹仍有下行空間,但市場若過度看重這一短期趨勢,或將做出錯誤判斷。

一方面,CPI賦予住房板塊更高權重,而住房板塊正是拉動2025年CPI走弱的主要動力,但這一趨勢將在2026繼續被跟蹤;

另一方面,美聯儲偏愛的PCE指標不會在年初受到統計方法論調整的影響,而CPI將在2026年1月的報告中完成權重調整,預計導致住房板塊在CPI中的權重將進一步提升,進而扭曲通脹的實際走勢。

這意味着,相較於核心PCE,核心CPI或向市場傳遞出通脹下行的虛假信號。

事實上,自1960年以來,在791個月度統計數據中,核心CPI的同比漲幅低於核心PCE的情況僅佔20%,即僅有160次。

總結:

由於CPI指標調高了房價的佔比,而美國的房價漲勢也出現持續放緩的態勢,成屋銷售也慘淡,會導致CPI由於房屋影響而顯得收到控制,而PCE則完全不考慮房屋這一項。

於是可以大膽推斷:隨着關税傳導效應基本釋放、核心商品通脹壓力持續升温,2026年第二季度核心CPI通脹率將觸及3%的峯值,即CPI並不能讓我們提前得到通脹受到控制,可以降息的信號,最終還是需要通過核心PCE來判斷。

但考慮到上述提及的各類數據失真、統計調整等因素,在當前環境下對通脹進行預測,需要設定比常規情況更寬的置信區間,以應對潛在的走勢偏差。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。