Thị trường đang hạ nhiệt, và hoạt động giao dịch đang quay trở lại với logic cơ bản của lạm phát tại Mỹ.

2026-02-06 21:58:08

Khi lạm phát của Mỹ vượt quá mục tiêu 2% của Cục Dự trữ Liên bang trong năm thứ năm liên tiếp, rất có thể tỷ lệ lạm phát của Mỹ trong cả năm 2026 sẽ tiếp tục duy trì ở mức cao, khoảng 3%.

Thị trường lao động khan hiếm, chi tiêu tiêu dùng mạnh mẽ và sự truyền tải dần dần chi phí thuế quan, cùng với sự chậm trễ đáng kể trong các chỉ số lạm phát nhà ở, là những yếu tố cốt lõi góp phần vào tình trạng lạm phát dai dẳng.

Hoạt động thị trường gần đây cho thấy dấu hiệu lạm phát giảm nhẹ, đặc biệt là sự chậm lại trong việc tăng giá các dịch vụ thiết yếu và xe cơ giới.

Tuy nhiên, điều này không có nghĩa là xu hướng giảm phát sẽ tiếp tục diễn ra trong năm 2026, và việc theo dõi lạm phát hiện nay đã trở nên khó khăn hơn đáng kể.

Sự sai lệch dữ liệu và gián đoạn thu thập dữ liệu, những bất ổn đáng kể trong chính sách thuế quan, và những điều chỉnh cơ cấu kinh tế do thay đổi nhân khẩu học đã gây ra nhiều xáo trộn trong việc đánh giá xu hướng lạm phát và diễn giải dữ liệu thực tế. Hiện nay, thị trường dường như đã chấm dứt xu hướng một chiều. Để nắm bắt các cơ hội giao dịch do lạm phát mang lại, cần phải nghiên cứu cách thức quan sát lạm phát hiệu quả và tránh hiểu sai dữ liệu.

Việc chính phủ liên bang Mỹ đóng cửa năm 2025 đã trực tiếp làm gián đoạn việc thu thập dữ liệu lạm phát thường xuyên. Dữ liệu lạm phát lõi hàng tháng của tháng 10 hầu như bị thiếu, trong khi dữ liệu tháng 11 được thu thập trong một khoảng thời gian rất ngắn.

Việc liên tục bóp méo dữ liệu khiến thị trường khó đưa ra nhận định chắc chắn về xu hướng lạm phát hàng tháng.

Chỉ số Giá thuê tương đương nhà ở (OER) trong Chỉ số giá tiêu dùng (CPI), đã được đề cập trong các bài viết trước, tiếp tục làm sai lệch xu hướng lạm phát thực sự (do thiếu dữ liệu thu thập, một con số rất thấp đã được sử dụng trong ba tháng liên tiếp). Chỉ số này có trọng số quá cao trong rổ các thành phần của CPI, nhưng tác động của nó đến chỉ số Chi tiêu tiêu dùng cá nhân (PCE) cốt lõi, vốn được Cục Dự trữ Liên bang ưu tiên, lại tương đối hạn chế.

Xét đến nhiều yếu tố hiện đang ảnh hưởng đến xu hướng lạm phát, bài viết này sẽ làm rõ logic giám sát cốt lõi và các khía cạnh chính của dữ liệu lạm phát tại Mỹ trong những tháng tới.

Trong phần lớn năm 2024, lạm phát hàng hóa cơ bản cho thấy xu hướng giảm phát, nhưng giá cả trong lĩnh vực này bắt đầu tăng sau khi thuế quan được áp dụng.

Khi chuỗi cung ứng và nhu cầu thị trường dần trở lại bình thường, cơ hội giảm mạnh giá cả hàng hóa về cơ bản đã khép lại. Trước khi các chính sách thuế quan được thực hiện, lạm phát hàng hóa cốt lõi sẽ tăng nhẹ trong năm 2025, với mức tăng hàng năm dưới 1%.

Sau khi tính đến tác động của các chính sách thuế quan, ước tính rằng đóng góp của các mặt hàng thiết yếu vào mức tăng CPI cốt lõi hàng năm sẽ tăng 0,3 điểm phần trăm trong quý 3 năm 2025, một con số cao hơn nhiều so với mức bình thường trước đại dịch COVID-19.

(Ngoài thời kỳ đại dịch)

Điều khiến thị trường lo ngại là tác động lan tỏa của thuế quan lên giá cả cuối cùng của người tiêu dùng vẫn chưa được thể hiện đầy đủ, và tác động lan tỏa này dự kiến sẽ đạt đỉnh điểm vào quý 2 năm 2026.

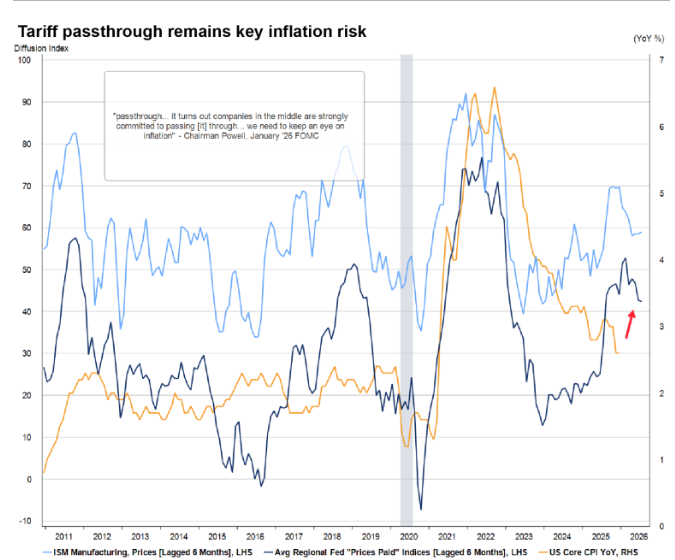

Cho dù đó là dữ liệu khảo sát từ Viện Quản lý Cung ứng (ISM), Liên đoàn Doanh nghiệp Độc lập Quốc gia (NFIB) hay kết quả khảo sát kinh doanh từ các Ngân hàng Dự trữ Liên bang khu vực khác nhau, tất cả đều phản ánh áp lực tăng giá đáng kể, và xu hướng của dữ liệu này hoàn toàn khác với dữ liệu CPI chính thức.

(Các doanh nghiệp nhỏ phải đối mặt với áp lực về giá cả và chi phí lớn hơn nhiều so với mức trung bình)

Trên thực tế, khảo sát doanh nghiệp nhỏ của NFIB đã chỉ ra ba vấn đề chính trong số phần lớn các doanh nghiệp: thứ nhất, họ đã tăng giá sản phẩm; thứ hai, họ có kế hoạch tiếp tục tăng giá; và thứ ba, ngay cả trong bối cảnh thị trường gần đây hoạt động yếu kém, các doanh nghiệp vẫn đang gặp khó khăn trong việc tuyển dụng lao động có trình độ.

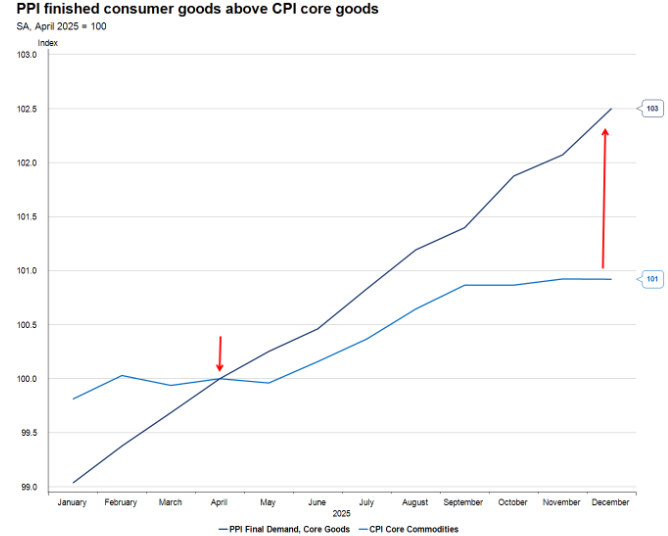

Đáng chú ý là Chỉ số Giá sản xuất (PPI) tháng 12 năm 2025 cho thấy áp lực giá cả từ thuế quan vẫn đang lan truyền qua chuỗi cung ứng và sẽ tiếp tục đẩy giá thành sản phẩm cuối cùng lên cao trong năm 2026. Đây là một trong những lý do tại sao Maxine Waters gần đây đã gây ra một cảnh tượng đáng nhớ tại Ủy ban Dịch vụ Tài chính Hạ viện, khi bà hét vào mặt chủ tịch ủy ban: "Ông có thể làm cho ông ta im miệng được không?"

Mặc dù sự tăng trưởng của chỉ số giá sản xuất (PPI) trong tháng 12 chủ yếu được thúc đẩy bởi lĩnh vực dịch vụ, thị trường không nên hiểu sai tín hiệu này: động lực cốt lõi của sự tăng vọt PPI này là sự tăng giá trong hoạt động bán buôn máy móc và thiết bị.

(Chỉ số giá sản xuất (PPI) là chỉ số hàng đầu về lạm phát)

Dữ liệu này cho thấy rõ ràng rằng áp lực thuế quan đang dần lan truyền dọc theo chuỗi cung ứng và sẽ tiếp tục tác động đến giai đoạn sản xuất cuối cùng trong nửa đầu năm 2026, và cuối cùng sẽ được chuyển hoàn toàn sang người tiêu dùng.

(Các chỉ số hàng đầu như chỉ số giá sản xuất (PPI) và tiền lương đã chứng minh tác động của thuế quan đối với lạm phát.)

Trở ngại chính khiến lạm phát khó quay trở lại mục tiêu 2% của Cục Dự trữ Liên bang (Fed) là lạm phát dịch vụ cốt lõi, không bao gồm nhà ở - một chỉ số mà tốc độ tăng trưởng hàng năm chưa bao giờ âm trong 40 năm qua.

Tóm lại, lĩnh vực này sẽ không chịu áp lực giảm phát đáng kể, và quan trọng hơn, mức độ giảm phát sẽ cực kỳ hạn chế.

Xu hướng lạm phát trong lĩnh vực này phụ thuộc rất nhiều vào mức lương, vì ngành dịch vụ là một ngành điển hình sử dụng nhiều lao động.

Do thị trường lao động vẫn còn khan hiếm và khó có thể giảm đáng kể mức lương, nên không có cơ sở nào cho sự sụt giảm đáng kể về lạm phát trong lĩnh vực dịch vụ cốt lõi (không bao gồm nhà ở).

Cần phải làm rõ rằng lạm phát cao trong lĩnh vực dịch vụ chủ yếu là do thị trường lao động khan hiếm.

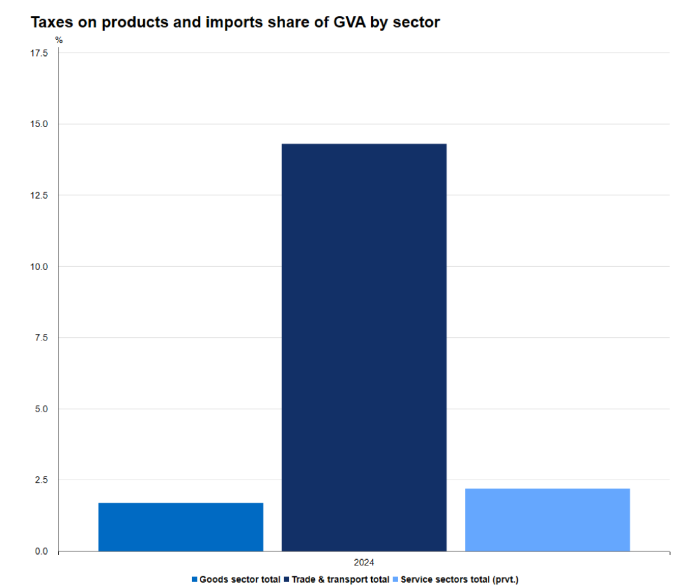

Xét về tỷ trọng giá trị gia tăng gộp (GVA), tức là đóng góp của mỗi ngành vào GDP, chi phí lương thưởng cho người lao động chiếm 49% chi phí đầu vào trong ngành dịch vụ, trong khi tỷ lệ này là 46% trong ngành sản xuất hàng hóa.

Các ngành thương mại, vận tải và kho bãi, với biên lợi nhuận thấp, chịu ảnh hưởng đặc biệt nghiêm trọng bởi áp lực thuế quan, với tác động lớn hơn gần bảy lần so với toàn bộ ngành hàng hóa và dịch vụ.

(Ngành thương mại và vận tải chịu thiệt hại gấp 7 lần)

Áp lực lên biên lợi nhuận trong ngành này, như được phản ánh trong báo cáo PPI tháng 12 năm 2025, không phải là trường hợp cá biệt.

Dữ liệu này cũng có nghĩa là tác động lan tỏa của thuế quan đang dần đến người tiêu dùng cuối cùng dọc theo chuỗi cung ứng.

(Chỉ số giá sản xuất (PPI) thúc đẩy lạm phát hàng hóa)

Nhìn lại tháng 4 năm 2025, giá cả hàng hóa không tăng vọt ngay lập tức, chủ yếu là do các công ty đã trì hoãn chi phí trả thuế bằng cách tăng lượng hàng tồn kho.

Một lý do quan trọng khác khiến nhiều công ty hướng đến người tiêu dùng không muốn chuyển gánh nặng thuế quan đáng kể sang người tiêu dùng là để duy trì thị phần hiện có của họ.

Dự đoán này đã được chứng thực: chi tiêu của người tiêu dùng trong mùa mua sắm lễ hội năm 2025 rất mạnh, và thị trường dự đoán rằng hàng hóa sẽ đắt hơn sau đó, vì vậy họ đã chọn tích trữ hàng hóa trước khi tác động của thuế quan trở nên rõ rệt.

Lý do thực ra khá đơn giản: sự khác biệt giữa giá cước vận chuyển giao ngay và giá cước vận chuyển kỳ hạn cho thấy các nhà nhập khẩu và xuất khẩu đang tranh giành nhau để nhập khẩu và xuất khẩu, trong khi các nhà sản xuất đang có doanh thu tăng nhưng lợi nhuận không tăng, với tỷ suất lợi nhuận gộp đang giảm nhanh chóng.

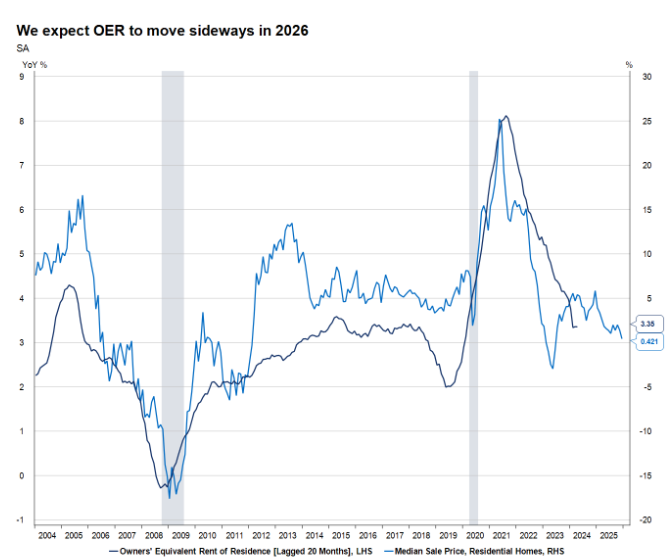

Chỉ số lạm phát nhà ở (OER) trong CPI chậm hơn đáng kể so với xu hướng thực tế của thị trường bất động sản, với thời gian chậm trễ ước tính gần hai năm.

Từ góc độ này, xu hướng của OER trong năm tới về cơ bản là có thể dự đoán được, bởi vì thị trường đã nắm bắt đầy đủ các quy luật vận hành thực tế của giá nhà ở trong quá khứ.

(Giá nhà ở tăng trước giá thuê nhà)

Nói cách khác, sự suy giảm đáng kể về OER rất có thể sẽ xảy ra vào năm 2027. Tuy nhiên, do phương pháp tính toán thống kê của OER, nên chỉ có thể ước tính một cách sơ bộ, đặc biệt là khi thiếu dữ liệu liên quan đến tháng 10 năm 2025.

Cách Cục Thống kê Lao động Hoa Kỳ điều chỉnh dữ liệu bị thiếu này vào tháng 10 năm 2025 có thể dẫn đến sự sụt giảm bất ngờ trong chỉ số OER.

Một yếu tố quan trọng khác góp phần vào xu hướng CPI tương đối ôn hòa trong năm 2026 là sự điều chỉnh trọng số của rổ hàng hóa trong CPI. Trọng số của các chỉ số liên quan đến nhà ở dự kiến sẽ tăng lên, trong khi trọng số của các chỉ số liên quan đến hàng hóa sẽ giảm xuống tương ứng. Đây là một chi tiết quan trọng vì giá nhà ở đang giảm.

Về mặt lý thuyết, sự điều chỉnh này có lợi cho xu hướng CPI, nhưng tác động của nó đối với chỉ số lạm phát ưa thích của Cục Dự trữ Liên bang, Chi tiêu Tiêu dùng Cá nhân (PCE), là không đáng kể.

Quan trọng hơn, việc điều chỉnh trọng số các chỉ số không thể hiện xu hướng giảm phát đáng kể và không thể thay đổi logic hoạt động cốt lõi của lạm phát.

(Lạm phát trong lĩnh vực dịch vụ khó có khả năng giảm)

Trên thực tế, việc điều chỉnh trọng số này cuối cùng có thể tác động tiêu cực đến xu hướng CPI, bởi vì số liệu thống kê của một số chỉ số vốn dĩ chậm phản ánh, trong đó bảo hiểm ô tô là một ví dụ điển hình. Giá bảo hiểm ô tô đã cho thấy xu hướng bắt kịp trong số liệu thống kê CPI. Nếu thuế quan tiếp tục đẩy giá xe lên cao, giá bảo hiểm ô tô cũng sẽ tăng theo, và trọng số của bảo hiểm ô tô trong CPI sẽ tiếp tục tăng vào năm 2026.

Việc chú trọng hơn đến các ngành công nghiệp có tác động trực tiếp đến ngân sách tiêu dùng cho thấy rằng các mặt hàng và dịch vụ được mua thường xuyên hơn có xu hướng ảnh hưởng đáng kể hơn đến niềm tin của người tiêu dùng và nhận thức về lạm phát.

Chỉ số tâm lý người tiêu dùng của Đại học Michigan cho thấy mối tương quan mạnh mẽ hơn nhiều với giá xăng so với giá của bất kỳ hàng hóa hoặc dịch vụ nào khác. Điều này chủ yếu là do giá xăng dễ dàng được công bố và là mặt hàng được người tiêu dùng mua thường xuyên.

Dựa trên cơ sở này, xu hướng giá cả năng lượng, thực phẩm và các mặt hàng tiêu dùng không bền khác có thể được theo dõi sát sao để xác định những thay đổi tiềm năng trong hành vi người tiêu dùng.

(Hàng hóa tiêu dùng lặp lại quyết định chỉ số niềm tin)

Điều quan trọng cần lưu ý là việc loại bỏ trợ cấp Medicare theo Đạo luật Chăm sóc Sức khỏe Hợp lý (ACA) chắc chắn sẽ làm tăng gánh nặng ngân sách cho người tiêu dùng, nhưng yếu tố này không được đưa vào số liệu thống kê CPI — hệ thống CPI không bao gồm hàng hóa và dịch vụ có ngưỡng thu nhập.

Diễn biến giá cả bên ngoài rổ chỉ số lạm phát cốt lõi đã cho thấy những dấu hiệu đáng lo ngại.

Trong những tháng gần đây, giá các loại vật tư nông nghiệp dành cho nông dân tiếp tục tăng, và áp lực chi phí này chỉ mới bắt đầu được chuyển sang giá thực phẩm cuối cùng.

Giá năng lượng biến động mạnh do các sự kiện địa chính trị và yếu tố thời tiết, tất cả đều nằm ngoài tầm kiểm soát của Cục Dự trữ Liên bang.

Tuy nhiên, vấn đề này vẫn cần được thị trường quan tâm sát sao vì giá cả như vậy ảnh hưởng trực tiếp đến ngân sách thực tế của người tiêu dùng.

Theo Khảo sát Chi tiêu Người tiêu dùng năm 2024, chi tiêu cho thực phẩm, điện nước và xăng dầu chiếm gần 25% tổng ngân sách của người tiêu dùng.

Điều mà thị trường cần hiểu là Cục Dự trữ Liên bang sẽ theo dõi áp lực lạm phát thông qua nhiều kênh và nguồn khác nhau, bao gồm CPI, PCE, chỉ số giá nhập khẩu và xuất khẩu, và dữ liệu tiền lương.

Tuy nhiên, chỉ số liên quan đến lạm phát mà họ công khai tuyên bố ủng hộ, đặc biệt là bởi Cục Dự trữ Liên bang, vẫn là chỉ số chi tiêu tiêu dùng cá nhân (PCE) cốt lõi.

Trong suốt năm 2025, xu hướng lạm phát PCE cốt lõi và CPI cốt lõi nhìn chung khá tương đồng, nhưng trong phần lớn thời gian của năm 2025, mức tăng hàng năm của CPI cốt lõi luôn cao hơn mức tăng của PCE cốt lõi.

Sự khác biệt trong xu hướng của chúng chủ yếu xuất phát từ sự khác biệt về phạm vi thống kê, trọng số, phương pháp tính toán, dân số được khảo sát và nguồn dữ liệu.

Ví dụ, chỉ số CPI không bao gồm chi phí chăm sóc sức khỏe do người sử dụng lao động chi trả cho nhân viên của họ; chi phí nhà ở có trọng số cao hơn đáng kể trong chỉ số CPI;

Nói một cách đơn giản, CPI sử dụng một rổ hàng hóa cố định để tính toán lạm phát, trong khi PCE xem xét đầy đủ hiệu ứng thay thế giữa người tiêu dùng.

Chỉ số giá tiêu dùng (CPI) chỉ bao gồm người tiêu dùng ở khu vực thành thị, trong khi chỉ số giá tiêu dùng cá nhân (PCE) bao gồm tất cả người tiêu dùng. CPI là một yếu tố đầu vào quan trọng để ước tính nhiều mục con của PCE, nhưng việc ước tính một số mục con khác cũng sử dụng các nguồn dữ liệu khác như chỉ số giá sản xuất (PPI).

Tuy nhiên, báo cáo tháng 11 năm 2025 cho thấy lạm phát PCE cốt lõi vẫn ở mức 2,8%, cao hơn nhiều so với mục tiêu 2% của Cục Dự trữ Liên bang.

Dữ liệu CPI gần đây có thể cho thấy lạm phát vẫn còn dư địa để giảm, nhưng nếu thị trường quá chú trọng vào xu hướng ngắn hạn này, nó có thể đưa ra những đánh giá sai lầm.

Một mặt, chỉ số CPI dành trọng số cao hơn cho lĩnh vực nhà ở, vốn là nguyên nhân chính dẫn đến sự suy yếu của CPI trong năm 2025, nhưng xu hướng này sẽ tiếp tục được theo dõi trong năm 2026;

Mặt khác, chỉ số PCE mà Fed ưa chuộng sẽ không bị ảnh hưởng bởi việc điều chỉnh phương pháp thống kê vào đầu năm, trong khi CPI sẽ hoàn tất việc điều chỉnh trọng số trong báo cáo tháng 1 năm 2026, điều này dự kiến sẽ dẫn đến việc tăng thêm trọng số của lĩnh vực nhà ở trong CPI, từ đó làm sai lệch xu hướng lạm phát thực tế.

Điều này có nghĩa là, so với chỉ số PCE cốt lõi, chỉ số CPI cốt lõi có thể đang phát đi tín hiệu sai lệch cho thị trường rằng lạm phát đang giảm.

Trên thực tế, kể từ năm 1960, trong 791 thống kê hàng tháng, mức tăng hàng năm của chỉ số CPI cốt lõi chỉ thấp hơn mức tăng của chỉ số PCE cốt lõi trong 20% trường hợp, tức là chỉ 160 lần.

Do chỉ số CPI đã tăng tỷ trọng giá nhà ở, và tốc độ tăng giá nhà ở tại Hoa Kỳ tiếp tục chậm lại, cùng với doanh số bán nhà hiện có cũng ảm đạm, nên CPI có vẻ như đang được kiểm soát nhờ tác động của thị trường nhà ở, trong khi chỉ số PCE lại hoàn toàn không tính đến nhà ở.

Do đó, chúng ta có thể mạnh dạn suy luận rằng khi tác động truyền dẫn của thuế quan về cơ bản được giải phóng và áp lực lạm phát đối với các mặt hàng thiết yếu tiếp tục gia tăng, tỷ lệ lạm phát CPI cốt lõi sẽ đạt đỉnh 3% vào quý 2 năm 2026. Nói cách khác, CPI không thể cho chúng ta tín hiệu trước rằng lạm phát đang được kiểm soát và lãi suất có thể được cắt giảm. Cuối cùng, chúng ta vẫn cần đánh giá thông qua PCE cốt lõi.

Tuy nhiên, xét đến các sai lệch dữ liệu và điều chỉnh thống kê khác nhau đã đề cập ở trên, việc dự đoán lạm phát trong môi trường hiện tại đòi hỏi phải thiết lập khoảng tin cậy rộng hơn bình thường để giải quyết các sai lệch xu hướng tiềm tàng.

Thị trường lao động khan hiếm, chi tiêu tiêu dùng mạnh mẽ và sự truyền tải dần dần chi phí thuế quan, cùng với sự chậm trễ đáng kể trong các chỉ số lạm phát nhà ở, là những yếu tố cốt lõi góp phần vào tình trạng lạm phát dai dẳng.

Hoạt động thị trường gần đây cho thấy dấu hiệu lạm phát giảm nhẹ, đặc biệt là sự chậm lại trong việc tăng giá các dịch vụ thiết yếu và xe cơ giới.

Tuy nhiên, điều này không có nghĩa là xu hướng giảm phát sẽ tiếp tục diễn ra trong năm 2026, và việc theo dõi lạm phát hiện nay đã trở nên khó khăn hơn đáng kể.

Sự sai lệch dữ liệu và gián đoạn thu thập dữ liệu, những bất ổn đáng kể trong chính sách thuế quan, và những điều chỉnh cơ cấu kinh tế do thay đổi nhân khẩu học đã gây ra nhiều xáo trộn trong việc đánh giá xu hướng lạm phát và diễn giải dữ liệu thực tế. Hiện nay, thị trường dường như đã chấm dứt xu hướng một chiều. Để nắm bắt các cơ hội giao dịch do lạm phát mang lại, cần phải nghiên cứu cách thức quan sát lạm phát hiệu quả và tránh hiểu sai dữ liệu.

Việc chính phủ liên bang Mỹ đóng cửa năm 2025 đã trực tiếp làm gián đoạn việc thu thập dữ liệu lạm phát thường xuyên. Dữ liệu lạm phát lõi hàng tháng của tháng 10 hầu như bị thiếu, trong khi dữ liệu tháng 11 được thu thập trong một khoảng thời gian rất ngắn.

Việc liên tục bóp méo dữ liệu khiến thị trường khó đưa ra nhận định chắc chắn về xu hướng lạm phát hàng tháng.

Chỉ số Giá thuê tương đương nhà ở (OER) trong Chỉ số giá tiêu dùng (CPI), đã được đề cập trong các bài viết trước, tiếp tục làm sai lệch xu hướng lạm phát thực sự (do thiếu dữ liệu thu thập, một con số rất thấp đã được sử dụng trong ba tháng liên tiếp). Chỉ số này có trọng số quá cao trong rổ các thành phần của CPI, nhưng tác động của nó đến chỉ số Chi tiêu tiêu dùng cá nhân (PCE) cốt lõi, vốn được Cục Dự trữ Liên bang ưu tiên, lại tương đối hạn chế.

Xét đến nhiều yếu tố hiện đang ảnh hưởng đến xu hướng lạm phát, bài viết này sẽ làm rõ logic giám sát cốt lõi và các khía cạnh chính của dữ liệu lạm phát tại Mỹ trong những tháng tới.

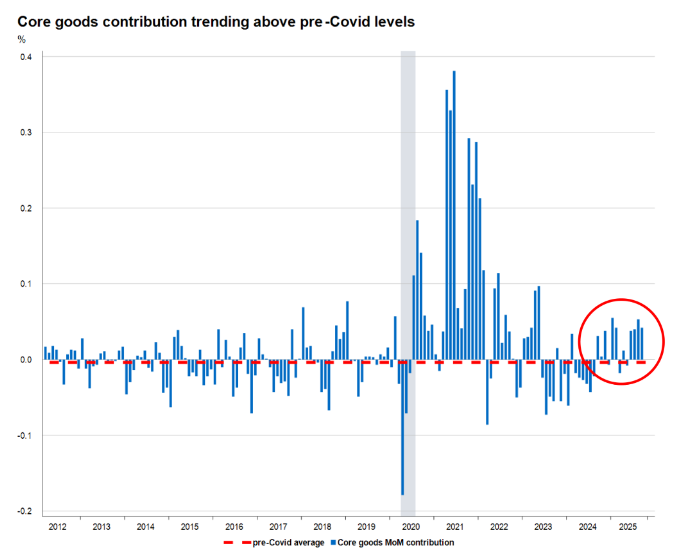

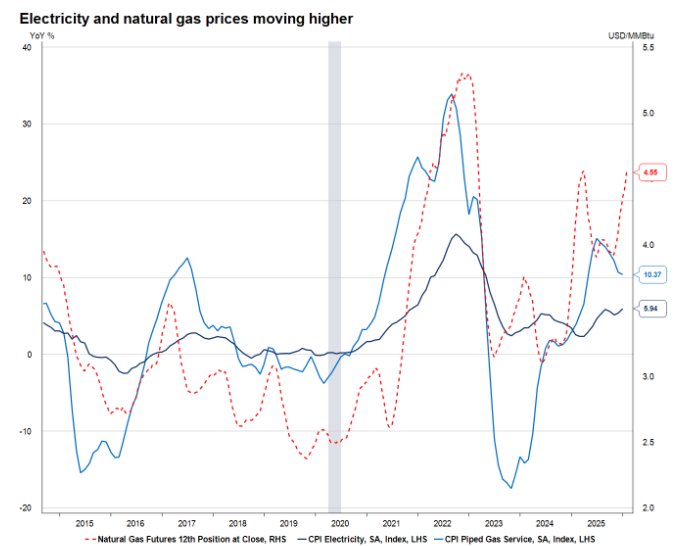

Thuế quan càng làm tăng thêm lạm phát hàng hóa, vốn đã có xu hướng tăng.

Trong phần lớn năm 2024, lạm phát hàng hóa cơ bản cho thấy xu hướng giảm phát, nhưng giá cả trong lĩnh vực này bắt đầu tăng sau khi thuế quan được áp dụng.

Khi chuỗi cung ứng và nhu cầu thị trường dần trở lại bình thường, cơ hội giảm mạnh giá cả hàng hóa về cơ bản đã khép lại. Trước khi các chính sách thuế quan được thực hiện, lạm phát hàng hóa cốt lõi sẽ tăng nhẹ trong năm 2025, với mức tăng hàng năm dưới 1%.

Sau khi tính đến tác động của các chính sách thuế quan, ước tính rằng đóng góp của các mặt hàng thiết yếu vào mức tăng CPI cốt lõi hàng năm sẽ tăng 0,3 điểm phần trăm trong quý 3 năm 2025, một con số cao hơn nhiều so với mức bình thường trước đại dịch COVID-19.

(Ngoài thời kỳ đại dịch)

Điều khiến thị trường lo ngại là tác động lan tỏa của thuế quan lên giá cả cuối cùng của người tiêu dùng vẫn chưa được thể hiện đầy đủ, và tác động lan tỏa này dự kiến sẽ đạt đỉnh điểm vào quý 2 năm 2026.

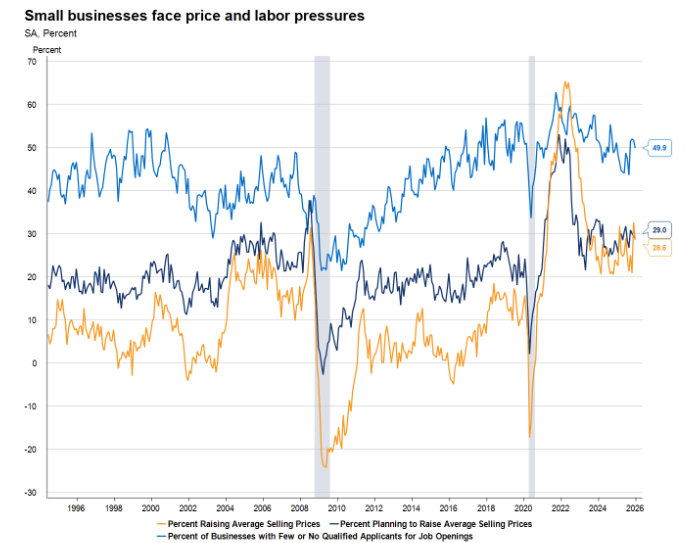

Cho dù đó là dữ liệu khảo sát từ Viện Quản lý Cung ứng (ISM), Liên đoàn Doanh nghiệp Độc lập Quốc gia (NFIB) hay kết quả khảo sát kinh doanh từ các Ngân hàng Dự trữ Liên bang khu vực khác nhau, tất cả đều phản ánh áp lực tăng giá đáng kể, và xu hướng của dữ liệu này hoàn toàn khác với dữ liệu CPI chính thức.

(Các doanh nghiệp nhỏ phải đối mặt với áp lực về giá cả và chi phí lớn hơn nhiều so với mức trung bình)

Trên thực tế, khảo sát doanh nghiệp nhỏ của NFIB đã chỉ ra ba vấn đề chính trong số phần lớn các doanh nghiệp: thứ nhất, họ đã tăng giá sản phẩm; thứ hai, họ có kế hoạch tiếp tục tăng giá; và thứ ba, ngay cả trong bối cảnh thị trường gần đây hoạt động yếu kém, các doanh nghiệp vẫn đang gặp khó khăn trong việc tuyển dụng lao động có trình độ.

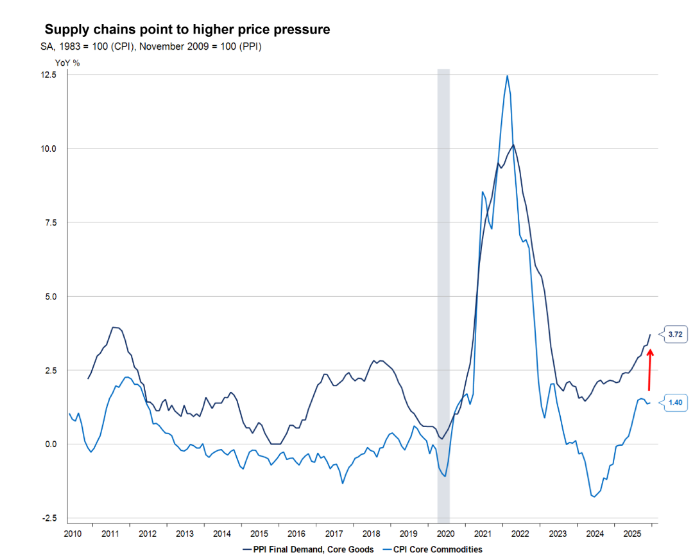

Đáng chú ý là Chỉ số Giá sản xuất (PPI) tháng 12 năm 2025 cho thấy áp lực giá cả từ thuế quan vẫn đang lan truyền qua chuỗi cung ứng và sẽ tiếp tục đẩy giá thành sản phẩm cuối cùng lên cao trong năm 2026. Đây là một trong những lý do tại sao Maxine Waters gần đây đã gây ra một cảnh tượng đáng nhớ tại Ủy ban Dịch vụ Tài chính Hạ viện, khi bà hét vào mặt chủ tịch ủy ban: "Ông có thể làm cho ông ta im miệng được không?"

Mặc dù sự tăng trưởng của chỉ số giá sản xuất (PPI) trong tháng 12 chủ yếu được thúc đẩy bởi lĩnh vực dịch vụ, thị trường không nên hiểu sai tín hiệu này: động lực cốt lõi của sự tăng vọt PPI này là sự tăng giá trong hoạt động bán buôn máy móc và thiết bị.

(Chỉ số giá sản xuất (PPI) là chỉ số hàng đầu về lạm phát)

Dữ liệu này cho thấy rõ ràng rằng áp lực thuế quan đang dần lan truyền dọc theo chuỗi cung ứng và sẽ tiếp tục tác động đến giai đoạn sản xuất cuối cùng trong nửa đầu năm 2026, và cuối cùng sẽ được chuyển hoàn toàn sang người tiêu dùng.

(Các chỉ số hàng đầu như chỉ số giá sản xuất (PPI) và tiền lương đã chứng minh tác động của thuế quan đối với lạm phát.)

Không tính các dịch vụ nhà ở thiết yếu, chúng vẫn là yếu tố đóng góp lớn nhất vào sự gia tăng lạm phát.

Trở ngại chính khiến lạm phát khó quay trở lại mục tiêu 2% của Cục Dự trữ Liên bang (Fed) là lạm phát dịch vụ cốt lõi, không bao gồm nhà ở - một chỉ số mà tốc độ tăng trưởng hàng năm chưa bao giờ âm trong 40 năm qua.

Tóm lại, lĩnh vực này sẽ không chịu áp lực giảm phát đáng kể, và quan trọng hơn, mức độ giảm phát sẽ cực kỳ hạn chế.

Xu hướng lạm phát trong lĩnh vực này phụ thuộc rất nhiều vào mức lương, vì ngành dịch vụ là một ngành điển hình sử dụng nhiều lao động.

Do thị trường lao động vẫn còn khan hiếm và khó có thể giảm đáng kể mức lương, nên không có cơ sở nào cho sự sụt giảm đáng kể về lạm phát trong lĩnh vực dịch vụ cốt lõi (không bao gồm nhà ở).

Cần phải làm rõ rằng lạm phát cao trong lĩnh vực dịch vụ chủ yếu là do thị trường lao động khan hiếm.

Xét về tỷ trọng giá trị gia tăng gộp (GVA), tức là đóng góp của mỗi ngành vào GDP, chi phí lương thưởng cho người lao động chiếm 49% chi phí đầu vào trong ngành dịch vụ, trong khi tỷ lệ này là 46% trong ngành sản xuất hàng hóa.

Các ngành thương mại, vận tải và kho bãi, với biên lợi nhuận thấp, chịu ảnh hưởng đặc biệt nghiêm trọng bởi áp lực thuế quan, với tác động lớn hơn gần bảy lần so với toàn bộ ngành hàng hóa và dịch vụ.

(Ngành thương mại và vận tải chịu thiệt hại gấp 7 lần)

Áp lực lên biên lợi nhuận trong ngành này, như được phản ánh trong báo cáo PPI tháng 12 năm 2025, không phải là trường hợp cá biệt.

Dữ liệu này cũng có nghĩa là tác động lan tỏa của thuế quan đang dần đến người tiêu dùng cuối cùng dọc theo chuỗi cung ứng.

(Chỉ số giá sản xuất (PPI) thúc đẩy lạm phát hàng hóa)

Nhìn lại tháng 4 năm 2025, giá cả hàng hóa không tăng vọt ngay lập tức, chủ yếu là do các công ty đã trì hoãn chi phí trả thuế bằng cách tăng lượng hàng tồn kho.

Một lý do quan trọng khác khiến nhiều công ty hướng đến người tiêu dùng không muốn chuyển gánh nặng thuế quan đáng kể sang người tiêu dùng là để duy trì thị phần hiện có của họ.

Dự đoán này đã được chứng thực: chi tiêu của người tiêu dùng trong mùa mua sắm lễ hội năm 2025 rất mạnh, và thị trường dự đoán rằng hàng hóa sẽ đắt hơn sau đó, vì vậy họ đã chọn tích trữ hàng hóa trước khi tác động của thuế quan trở nên rõ rệt.

Lý do thực ra khá đơn giản: sự khác biệt giữa giá cước vận chuyển giao ngay và giá cước vận chuyển kỳ hạn cho thấy các nhà nhập khẩu và xuất khẩu đang tranh giành nhau để nhập khẩu và xuất khẩu, trong khi các nhà sản xuất đang có doanh thu tăng nhưng lợi nhuận không tăng, với tỷ suất lợi nhuận gộp đang giảm nhanh chóng.

Lạm phát nhà ở: hệ quả kép của sự chậm trễ trong việc nắm bắt thay đổi và những sai sót trong phương pháp thống kê.

Chỉ số lạm phát nhà ở (OER) trong CPI chậm hơn đáng kể so với xu hướng thực tế của thị trường bất động sản, với thời gian chậm trễ ước tính gần hai năm.

Từ góc độ này, xu hướng của OER trong năm tới về cơ bản là có thể dự đoán được, bởi vì thị trường đã nắm bắt đầy đủ các quy luật vận hành thực tế của giá nhà ở trong quá khứ.

(Giá nhà ở tăng trước giá thuê nhà)

Nói cách khác, sự suy giảm đáng kể về OER rất có thể sẽ xảy ra vào năm 2027. Tuy nhiên, do phương pháp tính toán thống kê của OER, nên chỉ có thể ước tính một cách sơ bộ, đặc biệt là khi thiếu dữ liệu liên quan đến tháng 10 năm 2025.

Cách Cục Thống kê Lao động Hoa Kỳ điều chỉnh dữ liệu bị thiếu này vào tháng 10 năm 2025 có thể dẫn đến sự sụt giảm bất ngờ trong chỉ số OER.

Một yếu tố quan trọng khác góp phần vào xu hướng CPI tương đối ôn hòa trong năm 2026 là sự điều chỉnh trọng số của rổ hàng hóa trong CPI. Trọng số của các chỉ số liên quan đến nhà ở dự kiến sẽ tăng lên, trong khi trọng số của các chỉ số liên quan đến hàng hóa sẽ giảm xuống tương ứng. Đây là một chi tiết quan trọng vì giá nhà ở đang giảm.

Về mặt lý thuyết, sự điều chỉnh này có lợi cho xu hướng CPI, nhưng tác động của nó đối với chỉ số lạm phát ưa thích của Cục Dự trữ Liên bang, Chi tiêu Tiêu dùng Cá nhân (PCE), là không đáng kể.

Quan trọng hơn, việc điều chỉnh trọng số các chỉ số không thể hiện xu hướng giảm phát đáng kể và không thể thay đổi logic hoạt động cốt lõi của lạm phát.

(Lạm phát trong lĩnh vực dịch vụ khó có khả năng giảm)

Trên thực tế, việc điều chỉnh trọng số này cuối cùng có thể tác động tiêu cực đến xu hướng CPI, bởi vì số liệu thống kê của một số chỉ số vốn dĩ chậm phản ánh, trong đó bảo hiểm ô tô là một ví dụ điển hình. Giá bảo hiểm ô tô đã cho thấy xu hướng bắt kịp trong số liệu thống kê CPI. Nếu thuế quan tiếp tục đẩy giá xe lên cao, giá bảo hiểm ô tô cũng sẽ tăng theo, và trọng số của bảo hiểm ô tô trong CPI sẽ tiếp tục tăng vào năm 2026.

Việc giá cả các mặt hàng ngoài nhóm hàng thiết yếu tăng có thể làm giảm nhu cầu tiêu dùng.

Việc chú trọng hơn đến các ngành công nghiệp có tác động trực tiếp đến ngân sách tiêu dùng cho thấy rằng các mặt hàng và dịch vụ được mua thường xuyên hơn có xu hướng ảnh hưởng đáng kể hơn đến niềm tin của người tiêu dùng và nhận thức về lạm phát.

Chỉ số tâm lý người tiêu dùng của Đại học Michigan cho thấy mối tương quan mạnh mẽ hơn nhiều với giá xăng so với giá của bất kỳ hàng hóa hoặc dịch vụ nào khác. Điều này chủ yếu là do giá xăng dễ dàng được công bố và là mặt hàng được người tiêu dùng mua thường xuyên.

Dựa trên cơ sở này, xu hướng giá cả năng lượng, thực phẩm và các mặt hàng tiêu dùng không bền khác có thể được theo dõi sát sao để xác định những thay đổi tiềm năng trong hành vi người tiêu dùng.

(Hàng hóa tiêu dùng lặp lại quyết định chỉ số niềm tin)

Điều quan trọng cần lưu ý là việc loại bỏ trợ cấp Medicare theo Đạo luật Chăm sóc Sức khỏe Hợp lý (ACA) chắc chắn sẽ làm tăng gánh nặng ngân sách cho người tiêu dùng, nhưng yếu tố này không được đưa vào số liệu thống kê CPI — hệ thống CPI không bao gồm hàng hóa và dịch vụ có ngưỡng thu nhập.

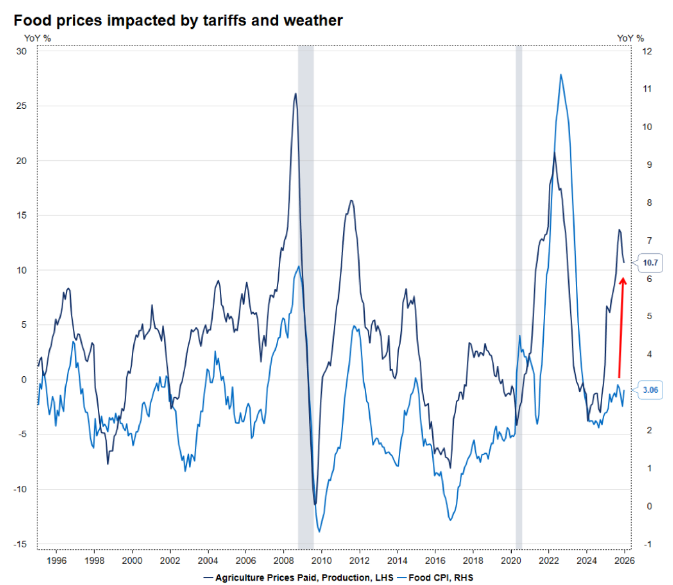

Diễn biến giá cả bên ngoài rổ chỉ số lạm phát cốt lõi đã cho thấy những dấu hiệu đáng lo ngại.

Trong những tháng gần đây, giá các loại vật tư nông nghiệp dành cho nông dân tiếp tục tăng, và áp lực chi phí này chỉ mới bắt đầu được chuyển sang giá thực phẩm cuối cùng.

Giá năng lượng biến động mạnh do các sự kiện địa chính trị và yếu tố thời tiết, tất cả đều nằm ngoài tầm kiểm soát của Cục Dự trữ Liên bang.

Tuy nhiên, vấn đề này vẫn cần được thị trường quan tâm sát sao vì giá cả như vậy ảnh hưởng trực tiếp đến ngân sách thực tế của người tiêu dùng.

Theo Khảo sát Chi tiêu Người tiêu dùng năm 2024, chi tiêu cho thực phẩm, điện nước và xăng dầu chiếm gần 25% tổng ngân sách của người tiêu dùng.

Cục Dự trữ Liên bang tập trung vào những chỉ số lạm phát nào? Những chỉ số này có ý nghĩa gì đối với chính sách lãi suất vào năm 2026?

Điều mà thị trường cần hiểu là Cục Dự trữ Liên bang sẽ theo dõi áp lực lạm phát thông qua nhiều kênh và nguồn khác nhau, bao gồm CPI, PCE, chỉ số giá nhập khẩu và xuất khẩu, và dữ liệu tiền lương.

Tuy nhiên, chỉ số liên quan đến lạm phát mà họ công khai tuyên bố ủng hộ, đặc biệt là bởi Cục Dự trữ Liên bang, vẫn là chỉ số chi tiêu tiêu dùng cá nhân (PCE) cốt lõi.

Trong suốt năm 2025, xu hướng lạm phát PCE cốt lõi và CPI cốt lõi nhìn chung khá tương đồng, nhưng trong phần lớn thời gian của năm 2025, mức tăng hàng năm của CPI cốt lõi luôn cao hơn mức tăng của PCE cốt lõi.

Sự khác biệt trong xu hướng của chúng chủ yếu xuất phát từ sự khác biệt về phạm vi thống kê, trọng số, phương pháp tính toán, dân số được khảo sát và nguồn dữ liệu.

Ví dụ, chỉ số CPI không bao gồm chi phí chăm sóc sức khỏe do người sử dụng lao động chi trả cho nhân viên của họ; chi phí nhà ở có trọng số cao hơn đáng kể trong chỉ số CPI;

Nói một cách đơn giản, CPI sử dụng một rổ hàng hóa cố định để tính toán lạm phát, trong khi PCE xem xét đầy đủ hiệu ứng thay thế giữa người tiêu dùng.

Chỉ số giá tiêu dùng (CPI) chỉ bao gồm người tiêu dùng ở khu vực thành thị, trong khi chỉ số giá tiêu dùng cá nhân (PCE) bao gồm tất cả người tiêu dùng. CPI là một yếu tố đầu vào quan trọng để ước tính nhiều mục con của PCE, nhưng việc ước tính một số mục con khác cũng sử dụng các nguồn dữ liệu khác như chỉ số giá sản xuất (PPI).

Tuy nhiên, báo cáo tháng 11 năm 2025 cho thấy lạm phát PCE cốt lõi vẫn ở mức 2,8%, cao hơn nhiều so với mục tiêu 2% của Cục Dự trữ Liên bang.

Dữ liệu CPI gần đây có thể cho thấy lạm phát vẫn còn dư địa để giảm, nhưng nếu thị trường quá chú trọng vào xu hướng ngắn hạn này, nó có thể đưa ra những đánh giá sai lầm.

Một mặt, chỉ số CPI dành trọng số cao hơn cho lĩnh vực nhà ở, vốn là nguyên nhân chính dẫn đến sự suy yếu của CPI trong năm 2025, nhưng xu hướng này sẽ tiếp tục được theo dõi trong năm 2026;

Mặt khác, chỉ số PCE mà Fed ưa chuộng sẽ không bị ảnh hưởng bởi việc điều chỉnh phương pháp thống kê vào đầu năm, trong khi CPI sẽ hoàn tất việc điều chỉnh trọng số trong báo cáo tháng 1 năm 2026, điều này dự kiến sẽ dẫn đến việc tăng thêm trọng số của lĩnh vực nhà ở trong CPI, từ đó làm sai lệch xu hướng lạm phát thực tế.

Điều này có nghĩa là, so với chỉ số PCE cốt lõi, chỉ số CPI cốt lõi có thể đang phát đi tín hiệu sai lệch cho thị trường rằng lạm phát đang giảm.

Trên thực tế, kể từ năm 1960, trong 791 thống kê hàng tháng, mức tăng hàng năm của chỉ số CPI cốt lõi chỉ thấp hơn mức tăng của chỉ số PCE cốt lõi trong 20% trường hợp, tức là chỉ 160 lần.

Tóm lại:

Do chỉ số CPI đã tăng tỷ trọng giá nhà ở, và tốc độ tăng giá nhà ở tại Hoa Kỳ tiếp tục chậm lại, cùng với doanh số bán nhà hiện có cũng ảm đạm, nên CPI có vẻ như đang được kiểm soát nhờ tác động của thị trường nhà ở, trong khi chỉ số PCE lại hoàn toàn không tính đến nhà ở.

Do đó, chúng ta có thể mạnh dạn suy luận rằng khi tác động truyền dẫn của thuế quan về cơ bản được giải phóng và áp lực lạm phát đối với các mặt hàng thiết yếu tiếp tục gia tăng, tỷ lệ lạm phát CPI cốt lõi sẽ đạt đỉnh 3% vào quý 2 năm 2026. Nói cách khác, CPI không thể cho chúng ta tín hiệu trước rằng lạm phát đang được kiểm soát và lãi suất có thể được cắt giảm. Cuối cùng, chúng ta vẫn cần đánh giá thông qua PCE cốt lõi.

Tuy nhiên, xét đến các sai lệch dữ liệu và điều chỉnh thống kê khác nhau đã đề cập ở trên, việc dự đoán lạm phát trong môi trường hiện tại đòi hỏi phải thiết lập khoảng tin cậy rộng hơn bình thường để giải quyết các sai lệch xu hướng tiềm tàng.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.