ตลาดกำลังชะลอตัวลง และการซื้อขายกำลังกลับไปสู่ตรรกะพื้นฐานของอัตราเงินเฟ้อในสหรัฐฯ

2026-02-06 21:58:09

เนื่องจากอัตราเงินเฟ้อของสหรัฐฯ สูงกว่าเป้าหมาย 2% ของธนาคารกลางสหรัฐฯ เป็นปีที่ 5 ติดต่อกัน จึงมีความเป็นไปได้สูงที่อัตราเงินเฟ้อของสหรัฐฯ ตลอดปี 2026 จะยังคงอยู่ในระดับสูงที่ประมาณ 3%

ตลาดแรงงานที่ตึงตัว การใช้จ่ายของผู้บริโภคที่แข็งแกร่ง และการส่งผ่านต้นทุนภาษีศุลกากรอย่างค่อยเป็นค่อยไป ประกอบกับตัวชี้วัดอัตราเงินเฟ้อในภาคที่อยู่อาศัยที่ล่าช้าอย่างมาก ล้วนเป็นปัจจัยหลักที่ทำให้เงินเฟ้ออยู่ในระดับสูงอย่างต่อเนื่อง

กิจกรรมในตลาดล่าสุดแสดงให้เห็นสัญญาณของการชะลอตัวของอัตราเงินเฟ้อเล็กน้อย โดยเฉพาะอย่างยิ่งการเพิ่มขึ้นอย่างรวดเร็วของราคาสินค้าและบริการหลัก รวมถึงยานยนต์

อย่างไรก็ตาม นี่ไม่ได้หมายความว่าแนวโน้มภาวะเงินฝืดจะยังคงดำเนินต่อไปในปี 2026 และความยากลำบากในการติดตามอัตราเงินเฟ้อได้เพิ่มขึ้นอย่างมากในปัจจุบัน

การบิดเบือนข้อมูลและการหยุดชะงักในการเก็บรวบรวมข้อมูล ความไม่แน่นอนอย่างมากในนโยบายภาษีศุลกากร และการปรับโครงสร้างทางเศรษฐกิจที่เกิดจากการเปลี่ยนแปลงทางประชากร ล้วนก่อให้เกิดความปั่นป่วนหลายประการต่อการประเมินแนวโน้มเงินเฟ้อและการตีความข้อมูลจริง ปัจจุบัน ตลาดดูเหมือนจะสิ้นสุดแนวโน้มขาเดียวแล้ว เพื่อคว้าโอกาสในการซื้อขายที่เกิดจากเงินเฟ้อ จำเป็นต้องศึกษาถึงวิธีการสังเกตเงินเฟ้ออย่างมีประสิทธิภาพและหลีกเลี่ยงการตีความข้อมูลที่ผิดพลาด

การปิดทำการของรัฐบาลกลางสหรัฐฯ ในปี 2025 ส่งผลกระทบโดยตรงต่อการรวบรวมข้อมูลอัตราเงินเฟ้อตามปกติ ข้อมูลอัตราเงินเฟ้อพื้นฐานรายเดือนของเดือนตุลาคมหายไปโดยสิ้นเชิง ในขณะที่ข้อมูลของเดือนพฤศจิกายนถูกรวบรวมภายในกรอบเวลาที่จำกัด

การบิดเบือนข้อมูลอย่างต่อเนื่องทำให้ตลาดคาดการณ์แนวโน้มอัตราเงินเฟ้อรายเดือนได้อย่างแม่นยำได้ยาก

ตัวชี้วัดค่าเช่าเทียบเท่าเจ้าของบ้าน (Owner Equivalent Rent: OER) ในดัชนีราคาผู้บริโภค (CPI) ซึ่งเคยกล่าวถึงในบทความก่อนหน้านี้ ยังคงบิดเบือนแนวโน้มอัตราเงินเฟ้อที่แท้จริง (เนื่องจากข้อมูลไม่ครบถ้วน จึงมีการใช้ตัวเลขที่ต่ำมากติดต่อกันสามเดือน) ตัวชี้วัดนี้มีน้ำหนักมากเกินไปในตะกร้าส่วนประกอบของ CPI แต่ผลกระทบต่อดัชนีรายจ่ายเพื่อการบริโภคส่วนบุคคล (Personal Consumption Expenditures: PCE) ซึ่งเป็นดัชนีหลักที่ธนาคารกลางสหรัฐฯ นิยมใช้ กลับค่อนข้างจำกัด

เมื่อพิจารณาถึงปัจจัยหลายประการที่ส่งผลต่อแนวโน้มอัตราเงินเฟ้อในปัจจุบัน บทความนี้จะชี้แจงตรรกะหลักในการติดตามและมิติสำคัญของข้อมูลอัตราเงินเฟ้อของสหรัฐฯ ในอีกไม่กี่เดือนข้างหน้า

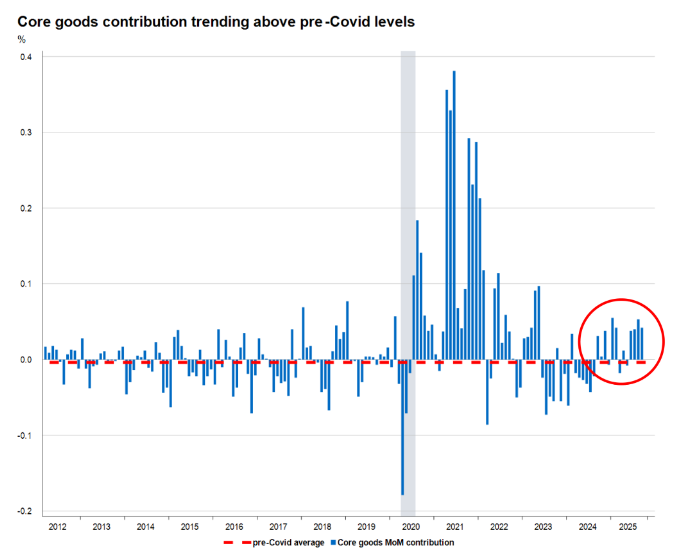

ตลอดช่วงปี 2024 อัตราเงินเฟ้อของสินค้าโภคภัณฑ์หลักมีแนวโน้มลดลง แต่ราคาสินค้าในภาคส่วนนี้เริ่มสูงขึ้นหลังจากมีการนำมาตรการภาษีนำเข้ามาใช้

เมื่อห่วงโซ่อุปทานและความต้องการของตลาดค่อยๆ กลับสู่ภาวะปกติ โอกาสที่ราคาสินค้าโภคภัณฑ์จะลดลงอย่างรวดเร็วก็แทบจะหมดไปแล้ว ก่อนที่จะมีการบังคับใช้มาตรการภาษี อัตราเงินเฟ้อของสินค้าโภคภัณฑ์หลักจะเพิ่มขึ้นในระดับปานกลางในปี 2025 โดยเพิ่มขึ้นปีต่อปีน้อยกว่า 1%

หลังจากพิจารณาผลกระทบจากนโยบายภาษีศุลกากรแล้ว คาดการณ์ว่าสัดส่วนของสินค้าโภคภัณฑ์หลักต่อการเพิ่มขึ้นของดัชนีราคาผู้บริโภคหลัก (Core CPI) เมื่อเทียบกับปีก่อนหน้า จะเพิ่มขึ้น 0.3 จุดเปอร์เซ็นต์ในไตรมาสที่สามของปี 2025 ซึ่งเป็นตัวเลขที่สูงกว่าระดับปกติก่อนการระบาดของโควิด-19 มาก

(หลังช่วงการระบาดใหญ่)

สิ่งที่สร้างความกังวลให้กับตลาดคือ ผลกระทบจากการส่งผ่านภาษีศุลกากรไปยังราคาสินค้าอุปโภคบริโภคขั้นสุดท้ายยังไม่ปรากฏให้เห็นอย่างเต็มที่ และคาดว่าผลกระทบนี้จะถึงจุดสูงสุดในไตรมาสที่สองของปี 2026

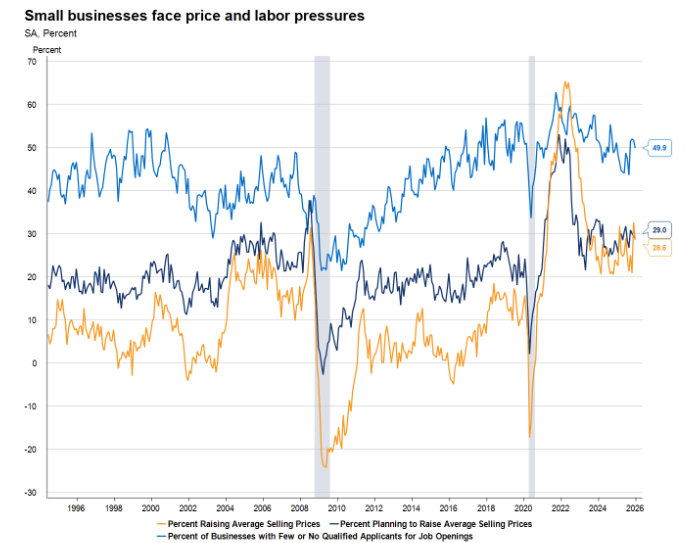

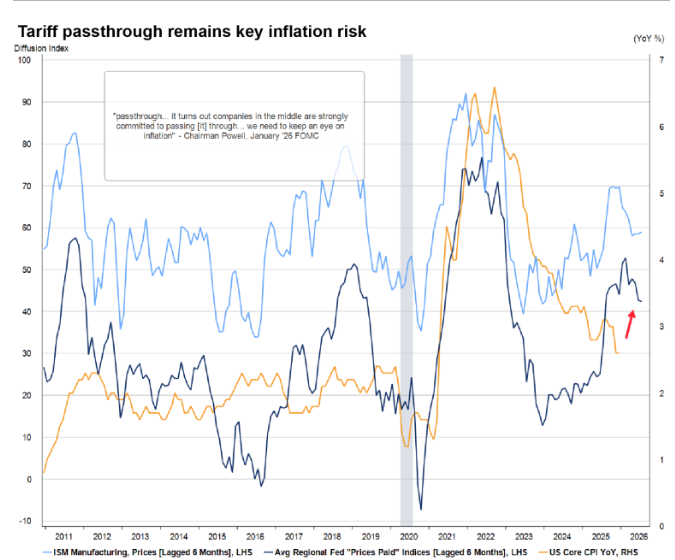

ไม่ว่าจะเป็นข้อมูลจากการสำรวจของสถาบันจัดการด้านอุปทาน (ISM) สหพันธ์ธุรกิจอิสระแห่งชาติ (NFIB) หรือผลการสำรวจธุรกิจจากธนาคารกลางสหรัฐสาขาต่างๆ ในแต่ละภูมิภาค ข้อมูลเหล่านี้ล้วนสะท้อนให้เห็นถึงแรงกดดันด้านราคาที่สูงขึ้นอย่างมีนัยสำคัญ และแนวโน้มของข้อมูลเหล่านี้แตกต่างอย่างสิ้นเชิงจากข้อมูลดัชนีราคาผู้บริโภค (CPI) อย่างเป็นทางการ

(ธุรกิจขนาดเล็กเผชิญกับแรงกดดันด้านราคาและต้นทุนที่สูงกว่าค่าเฉลี่ยมาก)

ในความเป็นจริง การสำรวจธุรกิจขนาดเล็กของ NFIB เผยให้เห็นปัญหาหลักสามประการในกลุ่มธุรกิจจำนวนมาก ได้แก่ ประการแรก พวกเขาได้ขึ้นราคาสินค้าไปแล้ว ประการที่สอง พวกเขาวางแผนที่จะขึ้นราคาต่อไป และประการที่สาม แม้ว่าตลาดจะมีผลการดำเนินงานที่อ่อนแอในช่วงที่ผ่านมา แต่ธุรกิจต่างๆ ก็ยังคงประสบปัญหาในการสรรหาพนักงานที่มีคุณสมบัติเหมาะสม

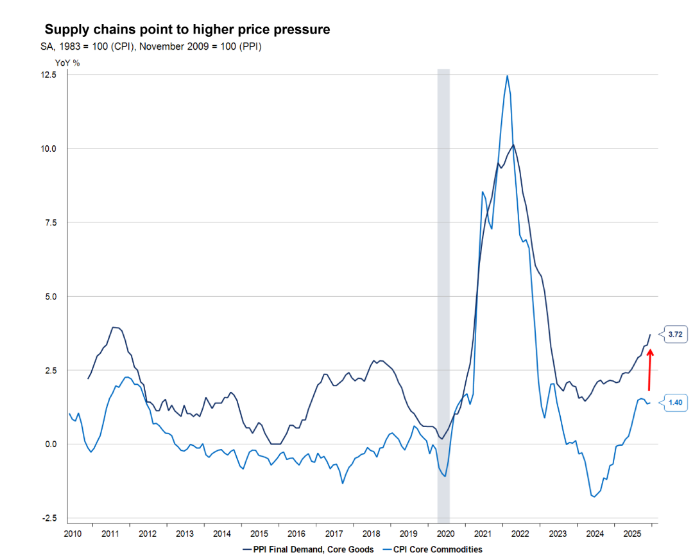

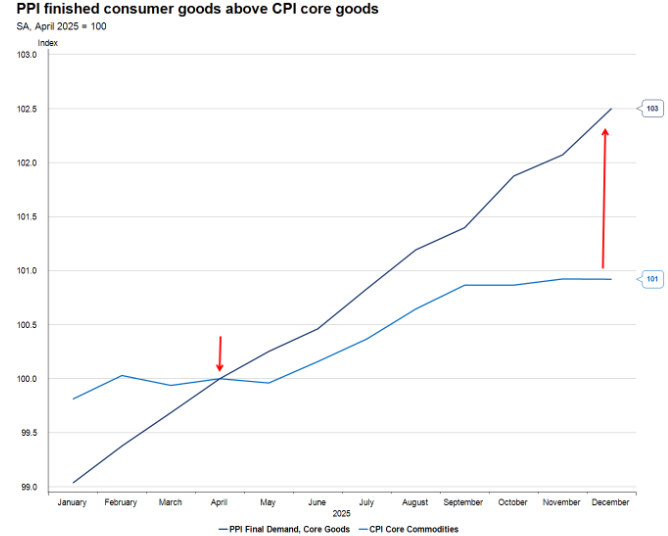

สิ่งที่น่าสังเกตเป็นพิเศษคือ ดัชนีราคาผู้ผลิต (PPI) สำหรับเดือนธันวาคม 2025 แสดงให้เห็นว่าแรงกดดันด้านราคาจากภาษีนำเข้ายังคงส่งผลกระทบไปทั่วห่วงโซ่อุปทาน และจะยังคงผลักดันราคาสินค้าสำหรับผู้บริโภคขั้นสุดท้ายให้สูงขึ้นในปี 2026 นี่เป็นหนึ่งในเหตุผลที่ทำให้แม็กซีน วอเตอร์ส สร้างเหตุการณ์ที่น่าจดจำในคณะกรรมการบริการทางการเงินของสภาผู้แทนราษฎรเมื่อเร็ว ๆ นี้ โดยตะโกนใส่ประธานคณะกรรมการว่า "คุณช่วยทำให้เขาเงียบได้ไหม?"

แม้ว่าการเพิ่มขึ้นของดัชนีราคาผู้ผลิต (PPI) ในเดือนธันวาคมส่วนใหญ่เกิดจากภาคบริการ แต่ตลาดไม่ควรตีความสัญญาณนี้ผิดไป เพราะปัจจัยหลักที่ทำให้ PPI พุ่งสูงขึ้นคือการเพิ่มขึ้นของราคาในตลาดค้าส่งเครื่องจักรและอุปกรณ์

(ดัชนีราคาผู้ผลิต (PPI) เป็นตัวชี้วัดล่วงหน้าของอัตราเงินเฟ้อ)

ข้อมูลนี้แสดงให้เห็นอย่างชัดเจนว่าแรงกดดันด้านภาษีนำเข้ากำลังค่อยๆ ส่งผลกระทบต่อห่วงโซ่อุปทาน และจะยังคงส่งผลกระทบต่อไปถึงขั้นตอนการผลิตขั้นสุดท้ายในช่วงครึ่งแรกของปี 2026 และในที่สุดจะส่งผลกระทบต่อผู้บริโภคอย่างเต็มที่

(ตัวชี้วัดนำร่อง เช่น ดัชนีราคาผู้ผลิตและค่าจ้าง ได้แสดงให้เห็นถึงผลกระทบของภาษีศุลกากรต่ออัตราเงินเฟ้อแล้ว)

อุปสรรคสำคัญที่ขัดขวางไม่ให้เงินเฟ้อกลับไปสู่เป้าหมาย 2% ของเฟด คือ เงินเฟ้อภาคบริการพื้นฐาน ซึ่งไม่รวมภาคที่อยู่อาศัย ซึ่งการเติบโตแบบปีต่อปีของภาคที่อยู่อาศัยไม่เคยติดลบเลยในช่วง 40 ปีที่ผ่านมา

กล่าวโดยสรุป ภาคส่วนนี้จะไม่เผชิญกับแรงกดดันจากภาวะเงินฝืดอย่างมีนัยสำคัญ และที่สำคัญกว่านั้นคือ ระดับของภาวะเงินฝืดจะอยู่ในระดับจำกัดอย่างมาก

แนวโน้มอัตราเงินเฟ้อในภาคส่วนนี้ขึ้นอยู่กับระดับค่าจ้างเป็นอย่างมาก เนื่องจากอุตสาหกรรมบริการเป็นภาคส่วนที่ใช้แรงงานเข้มข้นเป็นส่วนใหญ่

เนื่องจากตลาดแรงงานยังคงตึงตัวอย่างต่อเนื่องและการลดระดับค่าจ้างลงอย่างมีนัยสำคัญนั้นทำได้ยาก จึงไม่มีเหตุผลใดที่จะคาดการณ์ว่าอัตราเงินเฟ้อในภาคบริการหลัก (ไม่รวมภาคที่อยู่อาศัย) จะลดลงอย่างมาก

ต้องชี้แจงให้ชัดเจนว่า อัตราเงินเฟ้อสูงในภาคบริการส่วนใหญ่เกิดจากภาวะตลาดแรงงานที่ตึงตัว

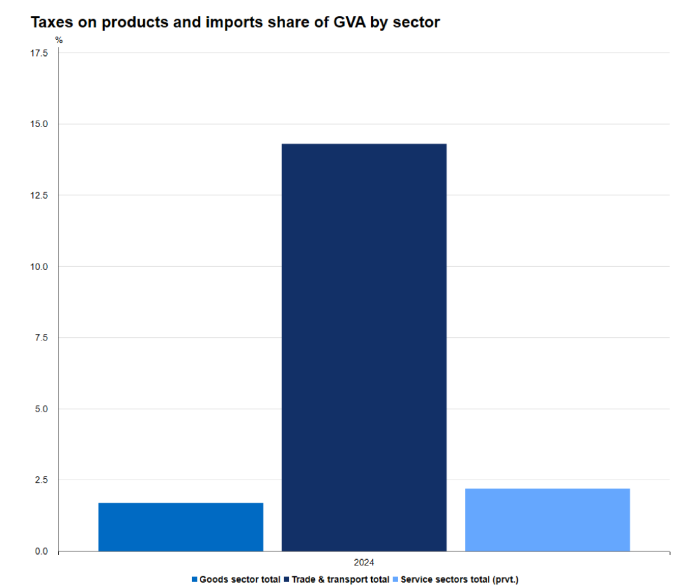

เมื่อพิจารณาตามสัดส่วนของมูลค่าเพิ่มรวม (GVA) ซึ่งก็คือส่วนที่แต่ละภาคส่วนมีส่วนร่วมต่อ GDP นั้น ค่าตอบแทนพนักงานคิดเป็น 49% ของต้นทุนการผลิตในอุตสาหกรรมบริการ ในขณะที่ในอุตสาหกรรมสินค้ามีสัดส่วนอยู่ที่ 46%

อุตสาหกรรมการค้า การขนส่ง และคลังสินค้า ซึ่งมีอัตรากำไรน้อย ได้รับผลกระทบจากแรงกดดันด้านภาษีศุลกากรอย่างมาก โดยผลกระทบต่ออุตสาหกรรมเหล่านี้มีมากกว่าอุตสาหกรรมสินค้าและบริการโดยรวมถึงเกือบเจ็ดเท่า

(ภาคการค้าและการขนส่งได้รับความเสียหายมากกว่าถึง 7 เท่า)

แรงกดดันต่ออัตรากำไรในอุตสาหกรรมนี้ ดังที่สะท้อนให้เห็นในรายงาน PPI เดือนธันวาคม 2025 ไม่ใช่กรณีที่เกิดขึ้นเพียงครั้งเดียว

ข้อมูลนี้ยังหมายความว่า ผลกระทบจากการส่งผ่านของภาษีศุลกากรกำลังค่อยๆ เข้าถึงผู้บริโภคขั้นสุดท้ายตลอดห่วงโซ่อุปทาน

(ดัชนีราคาผู้ผลิตเป็นปัจจัยขับเคลื่อนภาวะเงินเฟ้อของสินค้าโภคภัณฑ์)

เมื่อมองย้อนกลับไปในเดือนเมษายน 2025 ราคาสินค้าโภคภัณฑ์ไม่ได้พุ่งสูงขึ้นในทันที ส่วนใหญ่เป็นเพราะบริษัทต่างๆ เลื่อนการจ่ายภาษีศุลกากรออกไปโดยการเพิ่มสินค้าคงคลัง

อีกเหตุผลสำคัญที่ทำให้บริษัทหลายแห่งที่ติดต่อกับผู้บริโภคโดยตรงไม่เต็มใจที่จะผลักภาระภาษีศุลกากรจำนวนมากไปให้ผู้บริโภคก็คือ เพื่อรักษาส่วนแบ่งการตลาดที่มีอยู่ของตน

การคาดการณ์นี้ได้รับการยืนยันแล้ว: การใช้จ่ายของผู้บริโภคในช่วงเทศกาลช้อปปิ้งวันหยุดปี 2025 นั้นแข็งแกร่งมาก และตลาดคาดการณ์ว่าสินค้าจะมีราคาแพงขึ้นในภายหลัง ดังนั้นผู้บริโภคจึงเลือกที่จะซื้อสินค้าตุนไว้ก่อนที่ผลกระทบจากภาษีนำเข้าจะปรากฏชัด

เหตุผลนั้นค่อนข้างง่าย: ความแตกต่างระหว่างอัตราค่าระวางบรรทุกแบบทันทีและแบบล่วงหน้าบ่งชี้ว่าผู้นำเข้าและผู้ส่งออกกำลังเร่งนำเข้าและส่งออก ในขณะที่ผู้ผลิตมีรายได้เพิ่มขึ้นแต่กำไรไม่ได้เพิ่มขึ้น โดยอัตรากำไรขั้นต้นลดลงอย่างรวดเร็ว

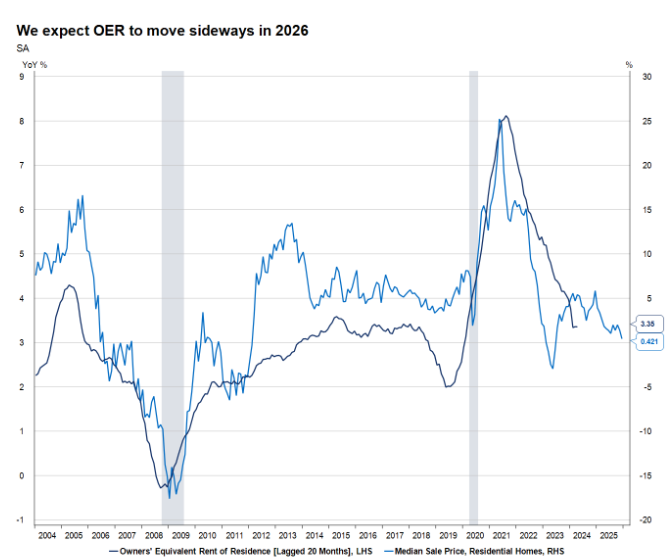

ตัวชี้วัดอัตราเงินเฟ้อด้านที่อยู่อาศัย (OER) ในดัชนีราคาผู้บริโภค (CPI) ล้าหลังแนวโน้มที่แท้จริงของตลาดอสังหาริมทรัพย์อย่างมาก โดยมีระยะเวลาล่าช้าโดยประมาณเกือบสองปี

จากมุมมองนี้ แนวโน้มของ OER ในปีหน้าจึงสามารถคาดการณ์ได้โดยพื้นฐาน เนื่องจากตลาดได้เข้าใจกฎเกณฑ์การทำงานที่แท้จริงของราคาที่อยู่อาศัยในอดีตอย่างถ่องแท้แล้ว

(ราคาบ้านมีแนวโน้มส่งผลต่อค่าเช่า)

กล่าวอีกนัยหนึ่ง การลดลงอย่างมีนัยสำคัญของ OER มีแนวโน้มที่จะเกิดขึ้นในปี 2027 อย่างไรก็ตาม เนื่องจากวิธีการคำนวณทางสถิติของ OER จึงสามารถประมาณการได้เพียงคร่าวๆ เท่านั้น โดยเฉพาะอย่างยิ่งเนื่องจากขาดข้อมูลที่เกี่ยวข้องสำหรับเดือนตุลาคม 2025

วิธีการที่สำนักงานสถิติแรงงานแห่งสหรัฐอเมริกาจะแก้ไขข้อมูลที่ขาดหายไปนี้ในเดือนตุลาคม 2025 อาจส่งผลให้ดัชนี OER ลดลงอย่างไม่คาดคิด

อีกปัจจัยสำคัญที่ส่งผลให้แนวโน้มดัชนีราคาผู้บริโภค (CPI) ในปี 2026 อยู่ในระดับปานกลาง คือ การปรับน้ำหนักของตะกร้าสินค้าในดัชนีราคาผู้บริโภค คาดว่าน้ำหนักของตัวชี้วัดที่เกี่ยวข้องกับที่อยู่อาศัยจะเพิ่มขึ้น ในขณะที่น้ำหนักของตัวชี้วัดที่เกี่ยวข้องกับสินค้าโภคภัณฑ์จะลดลงตามไปด้วย นี่เป็นรายละเอียดที่สำคัญ เนื่องจากราคาที่อยู่อาศัยกำลังลดลง

โดยผิวเผิน การปรับเปลี่ยนนี้เป็นประโยชน์ต่อแนวโน้มดัชนีราคาผู้บริโภค (CPI) แต่ผลกระทบต่อตัวชี้วัดอัตราเงินเฟ้อที่ธนาคารกลางสหรัฐฯ นิยมใช้ คือ ค่าใช้จ่ายในการบริโภคส่วนบุคคล (PCE) นั้นมีน้อยมาก

ที่สำคัญกว่านั้น การปรับน้ำหนักของตัวชี้วัดไม่ได้แสดงถึงแนวโน้มภาวะเงินฝืดอย่างมีนัยสำคัญ และไม่สามารถเปลี่ยนแปลงตรรกะการทำงานหลักของภาวะเงินเฟ้อได้

(อัตราเงินเฟ้อในภาคบริการไม่น่าจะลดลง)

อันที่จริง การปรับน้ำหนักนี้อาจส่งผลเสียต่อแนวโน้มดัชนีราคาผู้บริโภค (CPI) ในที่สุด เนื่องจากสถิติของตัวชี้วัดบางตัวมีความล่าช้าโดยธรรมชาติ โดยประกันภัยรถยนต์เป็นตัวอย่างที่ชัดเจน ราคาประกันภัยรถยนต์แสดงให้เห็นแนวโน้มการตามทันในสถิติ CPI หากภาษีนำเข้าผลักดันราคารถยนต์ให้สูงขึ้นอีก ราคาประกันภัยรถยนต์ก็จะสูงขึ้นตามไปด้วย และน้ำหนักของประกันภัยรถยนต์ใน CPI จะเพิ่มขึ้นอีกในปี 2026

เมื่อพิจารณาอย่างละเอียดถึงภาคอุตสาหกรรมที่ส่งผลกระทบโดยตรงต่อรายจ่ายของผู้บริโภค จะพบว่าสินค้าและบริการที่ซื้อบ่อยมักมีผลกระทบต่อความเชื่อมั่นของผู้บริโภคและการรับรู้ภาวะเงินเฟ้อมากกว่า

ดัชนีความเชื่อมั่นผู้บริโภคของมหาวิทยาลัยมิชิแกนแสดงให้เห็นว่า ราคาน้ำมันมีความสัมพันธ์อย่างมากกับราคาสินค้าอื่นๆ สาเหตุหลักเป็นเพราะราคาน้ำมันหาได้ง่ายและเป็นสินค้าที่ผู้บริโภคซื้อบ่อย

จากข้อมูลนี้ จึงสามารถติดตามแนวโน้มราคาพลังงาน อาหาร และสินค้าอุปโภคบริโภคที่ไม่คงทนอื่นๆ ได้อย่างใกล้ชิด เพื่อพิจารณาถึงการเปลี่ยนแปลงที่อาจเกิดขึ้นในพฤติกรรมของผู้บริโภค

(สินค้าอุปโภคบริโภคซ้ำเป็นตัวกำหนดดัชนีความเชื่อมั่น)

สิ่งสำคัญที่ควรทราบคือ การยกเลิกเงินอุดหนุน Medicare ภายใต้กฎหมาย Affordable Care Act (ACA) จะทำให้ภาระงบประมาณของผู้บริโภคเพิ่มขึ้นอย่างหลีกเลี่ยงไม่ได้ แต่ปัจจัยนี้ไม่ได้รวมอยู่ในสถิติ CPI เนื่องจากระบบ CPI ไม่รวมสินค้าและบริการที่มีเกณฑ์รายได้

ความเคลื่อนไหวของราคาสินค้าที่อยู่นอกเหนือตะกร้าดัชนีเงินเฟ้อหลักแสดงให้เห็นสัญญาณที่น่าเป็นห่วง

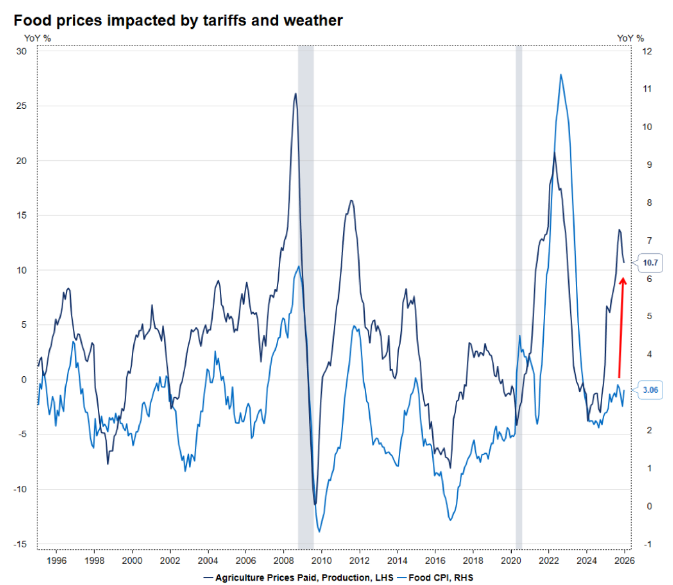

ในช่วงหลายเดือนที่ผ่านมา ราคาปัจจัยการผลิตทางการเกษตรสำหรับเกษตรกรยังคงเพิ่มสูงขึ้นอย่างต่อเนื่อง และแรงกดดันด้านต้นทุนนี้เพิ่งเริ่มส่งผลต่อราคาอาหารสำเร็จรูปเท่านั้น

ราคาน้ำมันและก๊าซมีการผันผวนอย่างรุนแรงเนื่องจากเหตุการณ์ทางภูมิรัฐศาสตร์และปัจจัยด้านสภาพอากาศ ซึ่งทั้งหมดนี้อยู่นอกเหนือการควบคุมของธนาคารกลางสหรัฐฯ

อย่างไรก็ตาม ตลาดก็ยังคงควรให้ความสนใจในเรื่องนี้อย่างใกล้ชิด เพราะราคาดังกล่าวส่งผลกระทบโดยตรงต่องบประมาณของผู้บริโภค

จากผลสำรวจการใช้จ่ายของผู้บริโภคปี 2024 พบว่า การใช้จ่ายด้านอาหาร สาธารณูปโภค และน้ำมันเชื้อเพลิง รวมกันคิดเป็นเกือบ 25% ของงบประมาณทั้งหมดของผู้บริโภค

สิ่งที่ตลาดจำเป็นต้องเข้าใจคือ ธนาคารกลางสหรัฐฯ จะติดตามแรงกดดันด้านเงินเฟ้อผ่านช่องทางและแหล่งข้อมูลหลายแหล่ง รวมถึงดัชนีราคาผู้บริโภค (CPI), ดัชนีราคาผู้บริโภคส่วนบุคคล (PCE), ดัชนีราคาการนำเข้าและส่งออก และข้อมูลค่าจ้าง

อย่างไรก็ตาม ตัวชี้วัดที่เกี่ยวข้องกับอัตราเงินเฟ้อที่ธนาคารกลางสหรัฐฯ (Federal Reserve) ระบุอย่างเปิดเผยว่าชื่นชอบ ยังคงเป็นดัชนีการใช้จ่ายเพื่อการบริโภคส่วนบุคคลหลัก (Core Personal Consumption Expenditures Index หรือ PCE)

ตลอดปี 2025 แนวโน้มของอัตราเงินเฟ้อ PCE พื้นฐานและดัชนีราคาผู้บริโภคพื้นฐานมีความคล้ายคลึงกันเป็นส่วนใหญ่ แต่ในช่วงส่วนใหญ่ของปี 2025 การเพิ่มขึ้นแบบปีต่อปีของดัชนีราคาผู้บริโภคพื้นฐานนั้นสูงกว่าการเพิ่มขึ้นของอัตราเงินเฟ้อ PCE พื้นฐานอย่างต่อเนื่อง

ความแตกต่างในแนวโน้มของทั้งสองกลุ่มส่วนใหญ่เกิดจากความแตกต่างในขอบเขตทางสถิติ การถ่วงน้ำหนัก วิธีการคำนวณ กลุ่มประชากรที่ครอบคลุม และแหล่งข้อมูล

ตัวอย่างเช่น ดัชนีราคาผู้บริโภค (CPI) ไม่รวมค่าใช้จ่ายด้านการดูแลสุขภาพที่นายจ้างจ่ายให้แก่ลูกจ้าง และค่าใช้จ่ายด้านที่อยู่อาศัยมีน้ำหนักในดัชนีราคาผู้บริโภคสูงกว่ามาก

กล่าวโดยสรุป ดัชนีราคาผู้บริโภค (CPI) ใช้ตะกร้าสินค้าคงที่ในการคำนวณอัตราเงินเฟ้อ ในขณะที่ดัชนีราคาผู้บริโภค (PCE) พิจารณาผลกระทบจากการทดแทนกันของสินค้าในกลุ่มผู้บริโภคอย่างครบถ้วน

ดัชนีราคาผู้บริโภค (CPI) ครอบคลุมเฉพาะผู้บริโภคในเขตเมือง ในขณะที่ดัชนีราคาผู้บริโภคส่วนบุคคล (PCE) ครอบคลุมผู้บริโภคทั้งหมด ดัชนีราคาผู้บริโภคเป็นข้อมูลสำคัญสำหรับการประมาณค่ารายการย่อยหลายรายการของ PCE แต่การประมาณค่ารายการย่อยบางรายการยังใช้แหล่งข้อมูลอื่น ๆ เช่น ดัชนีราคาผู้ผลิต (PPI) ด้วย

อย่างไรก็ตาม รายงานเดือนพฤศจิกายน 2025 แสดงให้เห็นว่าอัตราเงินเฟ้อ PCE พื้นฐานยังคงอยู่ที่ 2.8% ซึ่งสูงกว่าเป้าหมาย 2% ของธนาคารกลางสหรัฐฯ มาก

ข้อมูลดัชนีราคาผู้บริโภค (CPI) ล่าสุดอาจบ่งชี้ว่าอัตราเงินเฟ้อยังมีโอกาสลดลงอีก แต่หากตลาดให้ความสำคัญกับแนวโน้มระยะสั้นนี้มากเกินไป ก็อาจทำให้เกิดการตัดสินใจที่ผิดพลาดได้

ในด้านหนึ่ง ดัชนีราคาผู้บริโภค (CPI) ให้ความสำคัญกับภาคที่อยู่อาศัยมากกว่า ซึ่งเป็นปัจจัยหลักที่ทำให้ CPI อ่อนตัวลงในปี 2025 แต่แนวโน้มนี้จะยังคงดำเนินต่อไปในปี 2026

ในทางกลับกัน ตัวชี้วัด PCE ที่เฟดนิยมใช้จะไม่ได้รับผลกระทบจากการปรับวิธีการทางสถิติในช่วงต้นปี ในขณะที่ดัชนีราคาผู้บริโภค (CPI) จะทำการปรับน้ำหนักให้เสร็จสมบูรณ์ในรายงานเดือนมกราคม 2026 ซึ่งคาดว่าจะนำไปสู่การเพิ่มน้ำหนักของภาคที่อยู่อาศัยใน CPI มากขึ้น ส่งผลให้แนวโน้มอัตราเงินเฟ้อที่แท้จริงบิดเบือนไป

นั่นหมายความว่า เมื่อเปรียบเทียบกับดัชนีราคาผู้บริโภคพื้นฐาน (Core PCE) ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) อาจส่งสัญญาณที่ผิดพลาดไปยังตลาดว่าอัตราเงินเฟ้อกำลังลดลง

อันที่จริง ตั้งแต่ปี 1960 เป็นต้นมา ในสถิติรายเดือนจำนวน 791 ครั้ง การเพิ่มขึ้นของดัชนีราคาผู้บริโภคหลัก (Core CPI) เมื่อเทียบกับปีก่อนหน้า ต่ำกว่าการเพิ่มขึ้นของค่าใช้จ่ายส่วนบุคคลหลัก (Core PCE) เพียง 20% ของกรณี หรือเพียง 160 ครั้งเท่านั้น

เนื่องจากดัชนีราคาผู้บริโภค (CPI) ได้เพิ่มสัดส่วนของราคาที่อยู่อาศัย และราคาที่อยู่อาศัยในสหรัฐอเมริกายังคงชะลอตัวลงอย่างต่อเนื่อง ประกอบกับยอดขายบ้านมือสองก็ย่ำแย่ ดังนั้น CPI จึงดูเหมือนจะอยู่ภายใต้การควบคุมเนื่องจากผลกระทบของที่อยู่อาศัย ในขณะที่ PCE ไม่ได้คำนึงถึงที่อยู่อาศัยเลย

ดังนั้น เราจึงสามารถสรุปได้อย่างมั่นใจว่า เมื่อผลกระทบจากการส่งผ่านภาษีศุลกากรลดลง และแรงกดดันด้านเงินเฟ้อในสินค้าโภคภัณฑ์หลักยังคงเพิ่มสูงขึ้น อัตราเงินเฟ้อ CPI หลักจะแตะระดับสูงสุดที่ 3% ในไตรมาสที่สองของปี 2026 กล่าวอีกนัยหนึ่ง CPI ไม่สามารถให้สัญญาณล่วงหน้าได้ว่าเงินเฟ้ออยู่ภายใต้การควบคุมและอัตราดอกเบี้ยสามารถลดลงได้ ในท้ายที่สุด เรายังคงต้องพิจารณาจาก PCE หลักอยู่ดี

อย่างไรก็ตาม เมื่อพิจารณาถึงความคลาดเคลื่อนของข้อมูลและการปรับทางสถิติต่างๆ ที่กล่าวมาข้างต้น การคาดการณ์อัตราเงินเฟ้อในสภาพแวดล้อมปัจจุบันจึงจำเป็นต้องกำหนดช่วงความเชื่อมั่นที่กว้างกว่าปกติ เพื่อรับมือกับความคลาดเคลื่อนของแนวโน้มที่อาจเกิดขึ้น

ตลาดแรงงานที่ตึงตัว การใช้จ่ายของผู้บริโภคที่แข็งแกร่ง และการส่งผ่านต้นทุนภาษีศุลกากรอย่างค่อยเป็นค่อยไป ประกอบกับตัวชี้วัดอัตราเงินเฟ้อในภาคที่อยู่อาศัยที่ล่าช้าอย่างมาก ล้วนเป็นปัจจัยหลักที่ทำให้เงินเฟ้ออยู่ในระดับสูงอย่างต่อเนื่อง

กิจกรรมในตลาดล่าสุดแสดงให้เห็นสัญญาณของการชะลอตัวของอัตราเงินเฟ้อเล็กน้อย โดยเฉพาะอย่างยิ่งการเพิ่มขึ้นอย่างรวดเร็วของราคาสินค้าและบริการหลัก รวมถึงยานยนต์

อย่างไรก็ตาม นี่ไม่ได้หมายความว่าแนวโน้มภาวะเงินฝืดจะยังคงดำเนินต่อไปในปี 2026 และความยากลำบากในการติดตามอัตราเงินเฟ้อได้เพิ่มขึ้นอย่างมากในปัจจุบัน

การบิดเบือนข้อมูลและการหยุดชะงักในการเก็บรวบรวมข้อมูล ความไม่แน่นอนอย่างมากในนโยบายภาษีศุลกากร และการปรับโครงสร้างทางเศรษฐกิจที่เกิดจากการเปลี่ยนแปลงทางประชากร ล้วนก่อให้เกิดความปั่นป่วนหลายประการต่อการประเมินแนวโน้มเงินเฟ้อและการตีความข้อมูลจริง ปัจจุบัน ตลาดดูเหมือนจะสิ้นสุดแนวโน้มขาเดียวแล้ว เพื่อคว้าโอกาสในการซื้อขายที่เกิดจากเงินเฟ้อ จำเป็นต้องศึกษาถึงวิธีการสังเกตเงินเฟ้ออย่างมีประสิทธิภาพและหลีกเลี่ยงการตีความข้อมูลที่ผิดพลาด

การปิดทำการของรัฐบาลกลางสหรัฐฯ ในปี 2025 ส่งผลกระทบโดยตรงต่อการรวบรวมข้อมูลอัตราเงินเฟ้อตามปกติ ข้อมูลอัตราเงินเฟ้อพื้นฐานรายเดือนของเดือนตุลาคมหายไปโดยสิ้นเชิง ในขณะที่ข้อมูลของเดือนพฤศจิกายนถูกรวบรวมภายในกรอบเวลาที่จำกัด

การบิดเบือนข้อมูลอย่างต่อเนื่องทำให้ตลาดคาดการณ์แนวโน้มอัตราเงินเฟ้อรายเดือนได้อย่างแม่นยำได้ยาก

ตัวชี้วัดค่าเช่าเทียบเท่าเจ้าของบ้าน (Owner Equivalent Rent: OER) ในดัชนีราคาผู้บริโภค (CPI) ซึ่งเคยกล่าวถึงในบทความก่อนหน้านี้ ยังคงบิดเบือนแนวโน้มอัตราเงินเฟ้อที่แท้จริง (เนื่องจากข้อมูลไม่ครบถ้วน จึงมีการใช้ตัวเลขที่ต่ำมากติดต่อกันสามเดือน) ตัวชี้วัดนี้มีน้ำหนักมากเกินไปในตะกร้าส่วนประกอบของ CPI แต่ผลกระทบต่อดัชนีรายจ่ายเพื่อการบริโภคส่วนบุคคล (Personal Consumption Expenditures: PCE) ซึ่งเป็นดัชนีหลักที่ธนาคารกลางสหรัฐฯ นิยมใช้ กลับค่อนข้างจำกัด

เมื่อพิจารณาถึงปัจจัยหลายประการที่ส่งผลต่อแนวโน้มอัตราเงินเฟ้อในปัจจุบัน บทความนี้จะชี้แจงตรรกะหลักในการติดตามและมิติสำคัญของข้อมูลอัตราเงินเฟ้อของสหรัฐฯ ในอีกไม่กี่เดือนข้างหน้า

มาตรการภาษีนำเข้ายิ่งทำให้ภาวะเงินเฟ้อของสินค้าโภคภัณฑ์ซึ่งมีแนวโน้มสูงขึ้นอยู่แล้วนั้นพุ่งสูงขึ้นไปอีก

ตลอดช่วงปี 2024 อัตราเงินเฟ้อของสินค้าโภคภัณฑ์หลักมีแนวโน้มลดลง แต่ราคาสินค้าในภาคส่วนนี้เริ่มสูงขึ้นหลังจากมีการนำมาตรการภาษีนำเข้ามาใช้

เมื่อห่วงโซ่อุปทานและความต้องการของตลาดค่อยๆ กลับสู่ภาวะปกติ โอกาสที่ราคาสินค้าโภคภัณฑ์จะลดลงอย่างรวดเร็วก็แทบจะหมดไปแล้ว ก่อนที่จะมีการบังคับใช้มาตรการภาษี อัตราเงินเฟ้อของสินค้าโภคภัณฑ์หลักจะเพิ่มขึ้นในระดับปานกลางในปี 2025 โดยเพิ่มขึ้นปีต่อปีน้อยกว่า 1%

หลังจากพิจารณาผลกระทบจากนโยบายภาษีศุลกากรแล้ว คาดการณ์ว่าสัดส่วนของสินค้าโภคภัณฑ์หลักต่อการเพิ่มขึ้นของดัชนีราคาผู้บริโภคหลัก (Core CPI) เมื่อเทียบกับปีก่อนหน้า จะเพิ่มขึ้น 0.3 จุดเปอร์เซ็นต์ในไตรมาสที่สามของปี 2025 ซึ่งเป็นตัวเลขที่สูงกว่าระดับปกติก่อนการระบาดของโควิด-19 มาก

(หลังช่วงการระบาดใหญ่)

สิ่งที่สร้างความกังวลให้กับตลาดคือ ผลกระทบจากการส่งผ่านภาษีศุลกากรไปยังราคาสินค้าอุปโภคบริโภคขั้นสุดท้ายยังไม่ปรากฏให้เห็นอย่างเต็มที่ และคาดว่าผลกระทบนี้จะถึงจุดสูงสุดในไตรมาสที่สองของปี 2026

ไม่ว่าจะเป็นข้อมูลจากการสำรวจของสถาบันจัดการด้านอุปทาน (ISM) สหพันธ์ธุรกิจอิสระแห่งชาติ (NFIB) หรือผลการสำรวจธุรกิจจากธนาคารกลางสหรัฐสาขาต่างๆ ในแต่ละภูมิภาค ข้อมูลเหล่านี้ล้วนสะท้อนให้เห็นถึงแรงกดดันด้านราคาที่สูงขึ้นอย่างมีนัยสำคัญ และแนวโน้มของข้อมูลเหล่านี้แตกต่างอย่างสิ้นเชิงจากข้อมูลดัชนีราคาผู้บริโภค (CPI) อย่างเป็นทางการ

(ธุรกิจขนาดเล็กเผชิญกับแรงกดดันด้านราคาและต้นทุนที่สูงกว่าค่าเฉลี่ยมาก)

ในความเป็นจริง การสำรวจธุรกิจขนาดเล็กของ NFIB เผยให้เห็นปัญหาหลักสามประการในกลุ่มธุรกิจจำนวนมาก ได้แก่ ประการแรก พวกเขาได้ขึ้นราคาสินค้าไปแล้ว ประการที่สอง พวกเขาวางแผนที่จะขึ้นราคาต่อไป และประการที่สาม แม้ว่าตลาดจะมีผลการดำเนินงานที่อ่อนแอในช่วงที่ผ่านมา แต่ธุรกิจต่างๆ ก็ยังคงประสบปัญหาในการสรรหาพนักงานที่มีคุณสมบัติเหมาะสม

สิ่งที่น่าสังเกตเป็นพิเศษคือ ดัชนีราคาผู้ผลิต (PPI) สำหรับเดือนธันวาคม 2025 แสดงให้เห็นว่าแรงกดดันด้านราคาจากภาษีนำเข้ายังคงส่งผลกระทบไปทั่วห่วงโซ่อุปทาน และจะยังคงผลักดันราคาสินค้าสำหรับผู้บริโภคขั้นสุดท้ายให้สูงขึ้นในปี 2026 นี่เป็นหนึ่งในเหตุผลที่ทำให้แม็กซีน วอเตอร์ส สร้างเหตุการณ์ที่น่าจดจำในคณะกรรมการบริการทางการเงินของสภาผู้แทนราษฎรเมื่อเร็ว ๆ นี้ โดยตะโกนใส่ประธานคณะกรรมการว่า "คุณช่วยทำให้เขาเงียบได้ไหม?"

แม้ว่าการเพิ่มขึ้นของดัชนีราคาผู้ผลิต (PPI) ในเดือนธันวาคมส่วนใหญ่เกิดจากภาคบริการ แต่ตลาดไม่ควรตีความสัญญาณนี้ผิดไป เพราะปัจจัยหลักที่ทำให้ PPI พุ่งสูงขึ้นคือการเพิ่มขึ้นของราคาในตลาดค้าส่งเครื่องจักรและอุปกรณ์

(ดัชนีราคาผู้ผลิต (PPI) เป็นตัวชี้วัดล่วงหน้าของอัตราเงินเฟ้อ)

ข้อมูลนี้แสดงให้เห็นอย่างชัดเจนว่าแรงกดดันด้านภาษีนำเข้ากำลังค่อยๆ ส่งผลกระทบต่อห่วงโซ่อุปทาน และจะยังคงส่งผลกระทบต่อไปถึงขั้นตอนการผลิตขั้นสุดท้ายในช่วงครึ่งแรกของปี 2026 และในที่สุดจะส่งผลกระทบต่อผู้บริโภคอย่างเต็มที่

(ตัวชี้วัดนำร่อง เช่น ดัชนีราคาผู้ผลิตและค่าจ้าง ได้แสดงให้เห็นถึงผลกระทบของภาษีศุลกากรต่ออัตราเงินเฟ้อแล้ว)

หากไม่นับรวมบริการด้านที่อยู่อาศัยขั้นพื้นฐานแล้ว ค่าใช้จ่ายเหล่านี้ยังคงเป็นปัจจัยสำคัญที่สุดที่ทำให้เกิดภาวะเงินเฟ้อสูงขึ้น

อุปสรรคสำคัญที่ขัดขวางไม่ให้เงินเฟ้อกลับไปสู่เป้าหมาย 2% ของเฟด คือ เงินเฟ้อภาคบริการพื้นฐาน ซึ่งไม่รวมภาคที่อยู่อาศัย ซึ่งการเติบโตแบบปีต่อปีของภาคที่อยู่อาศัยไม่เคยติดลบเลยในช่วง 40 ปีที่ผ่านมา

กล่าวโดยสรุป ภาคส่วนนี้จะไม่เผชิญกับแรงกดดันจากภาวะเงินฝืดอย่างมีนัยสำคัญ และที่สำคัญกว่านั้นคือ ระดับของภาวะเงินฝืดจะอยู่ในระดับจำกัดอย่างมาก

แนวโน้มอัตราเงินเฟ้อในภาคส่วนนี้ขึ้นอยู่กับระดับค่าจ้างเป็นอย่างมาก เนื่องจากอุตสาหกรรมบริการเป็นภาคส่วนที่ใช้แรงงานเข้มข้นเป็นส่วนใหญ่

เนื่องจากตลาดแรงงานยังคงตึงตัวอย่างต่อเนื่องและการลดระดับค่าจ้างลงอย่างมีนัยสำคัญนั้นทำได้ยาก จึงไม่มีเหตุผลใดที่จะคาดการณ์ว่าอัตราเงินเฟ้อในภาคบริการหลัก (ไม่รวมภาคที่อยู่อาศัย) จะลดลงอย่างมาก

ต้องชี้แจงให้ชัดเจนว่า อัตราเงินเฟ้อสูงในภาคบริการส่วนใหญ่เกิดจากภาวะตลาดแรงงานที่ตึงตัว

เมื่อพิจารณาตามสัดส่วนของมูลค่าเพิ่มรวม (GVA) ซึ่งก็คือส่วนที่แต่ละภาคส่วนมีส่วนร่วมต่อ GDP นั้น ค่าตอบแทนพนักงานคิดเป็น 49% ของต้นทุนการผลิตในอุตสาหกรรมบริการ ในขณะที่ในอุตสาหกรรมสินค้ามีสัดส่วนอยู่ที่ 46%

อุตสาหกรรมการค้า การขนส่ง และคลังสินค้า ซึ่งมีอัตรากำไรน้อย ได้รับผลกระทบจากแรงกดดันด้านภาษีศุลกากรอย่างมาก โดยผลกระทบต่ออุตสาหกรรมเหล่านี้มีมากกว่าอุตสาหกรรมสินค้าและบริการโดยรวมถึงเกือบเจ็ดเท่า

(ภาคการค้าและการขนส่งได้รับความเสียหายมากกว่าถึง 7 เท่า)

แรงกดดันต่ออัตรากำไรในอุตสาหกรรมนี้ ดังที่สะท้อนให้เห็นในรายงาน PPI เดือนธันวาคม 2025 ไม่ใช่กรณีที่เกิดขึ้นเพียงครั้งเดียว

ข้อมูลนี้ยังหมายความว่า ผลกระทบจากการส่งผ่านของภาษีศุลกากรกำลังค่อยๆ เข้าถึงผู้บริโภคขั้นสุดท้ายตลอดห่วงโซ่อุปทาน

(ดัชนีราคาผู้ผลิตเป็นปัจจัยขับเคลื่อนภาวะเงินเฟ้อของสินค้าโภคภัณฑ์)

เมื่อมองย้อนกลับไปในเดือนเมษายน 2025 ราคาสินค้าโภคภัณฑ์ไม่ได้พุ่งสูงขึ้นในทันที ส่วนใหญ่เป็นเพราะบริษัทต่างๆ เลื่อนการจ่ายภาษีศุลกากรออกไปโดยการเพิ่มสินค้าคงคลัง

อีกเหตุผลสำคัญที่ทำให้บริษัทหลายแห่งที่ติดต่อกับผู้บริโภคโดยตรงไม่เต็มใจที่จะผลักภาระภาษีศุลกากรจำนวนมากไปให้ผู้บริโภคก็คือ เพื่อรักษาส่วนแบ่งการตลาดที่มีอยู่ของตน

การคาดการณ์นี้ได้รับการยืนยันแล้ว: การใช้จ่ายของผู้บริโภคในช่วงเทศกาลช้อปปิ้งวันหยุดปี 2025 นั้นแข็งแกร่งมาก และตลาดคาดการณ์ว่าสินค้าจะมีราคาแพงขึ้นในภายหลัง ดังนั้นผู้บริโภคจึงเลือกที่จะซื้อสินค้าตุนไว้ก่อนที่ผลกระทบจากภาษีนำเข้าจะปรากฏชัด

เหตุผลนั้นค่อนข้างง่าย: ความแตกต่างระหว่างอัตราค่าระวางบรรทุกแบบทันทีและแบบล่วงหน้าบ่งชี้ว่าผู้นำเข้าและผู้ส่งออกกำลังเร่งนำเข้าและส่งออก ในขณะที่ผู้ผลิตมีรายได้เพิ่มขึ้นแต่กำไรไม่ได้เพิ่มขึ้น โดยอัตรากำไรขั้นต้นลดลงอย่างรวดเร็ว

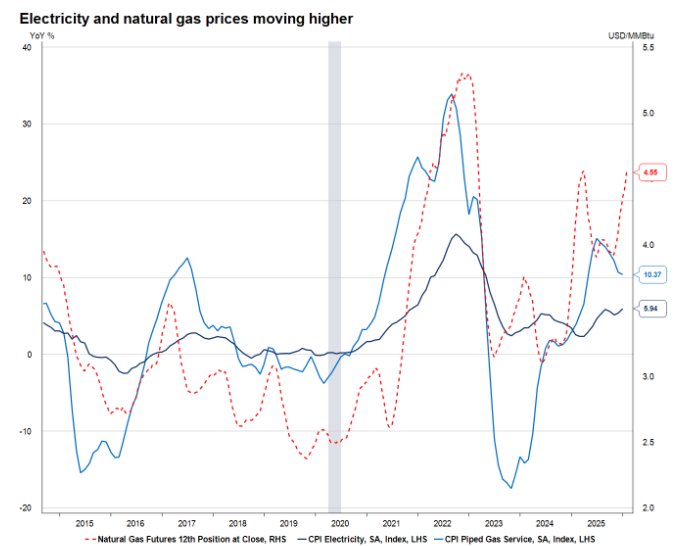

ภาวะเงินเฟ้อในภาคที่อยู่อาศัย: ผลกระทบสองประการจากความเปลี่ยนแปลงที่ล่าช้าและข้อบกพร่องในวิธีการทางสถิติ

ตัวชี้วัดอัตราเงินเฟ้อด้านที่อยู่อาศัย (OER) ในดัชนีราคาผู้บริโภค (CPI) ล้าหลังแนวโน้มที่แท้จริงของตลาดอสังหาริมทรัพย์อย่างมาก โดยมีระยะเวลาล่าช้าโดยประมาณเกือบสองปี

จากมุมมองนี้ แนวโน้มของ OER ในปีหน้าจึงสามารถคาดการณ์ได้โดยพื้นฐาน เนื่องจากตลาดได้เข้าใจกฎเกณฑ์การทำงานที่แท้จริงของราคาที่อยู่อาศัยในอดีตอย่างถ่องแท้แล้ว

(ราคาบ้านมีแนวโน้มส่งผลต่อค่าเช่า)

กล่าวอีกนัยหนึ่ง การลดลงอย่างมีนัยสำคัญของ OER มีแนวโน้มที่จะเกิดขึ้นในปี 2027 อย่างไรก็ตาม เนื่องจากวิธีการคำนวณทางสถิติของ OER จึงสามารถประมาณการได้เพียงคร่าวๆ เท่านั้น โดยเฉพาะอย่างยิ่งเนื่องจากขาดข้อมูลที่เกี่ยวข้องสำหรับเดือนตุลาคม 2025

วิธีการที่สำนักงานสถิติแรงงานแห่งสหรัฐอเมริกาจะแก้ไขข้อมูลที่ขาดหายไปนี้ในเดือนตุลาคม 2025 อาจส่งผลให้ดัชนี OER ลดลงอย่างไม่คาดคิด

อีกปัจจัยสำคัญที่ส่งผลให้แนวโน้มดัชนีราคาผู้บริโภค (CPI) ในปี 2026 อยู่ในระดับปานกลาง คือ การปรับน้ำหนักของตะกร้าสินค้าในดัชนีราคาผู้บริโภค คาดว่าน้ำหนักของตัวชี้วัดที่เกี่ยวข้องกับที่อยู่อาศัยจะเพิ่มขึ้น ในขณะที่น้ำหนักของตัวชี้วัดที่เกี่ยวข้องกับสินค้าโภคภัณฑ์จะลดลงตามไปด้วย นี่เป็นรายละเอียดที่สำคัญ เนื่องจากราคาที่อยู่อาศัยกำลังลดลง

โดยผิวเผิน การปรับเปลี่ยนนี้เป็นประโยชน์ต่อแนวโน้มดัชนีราคาผู้บริโภค (CPI) แต่ผลกระทบต่อตัวชี้วัดอัตราเงินเฟ้อที่ธนาคารกลางสหรัฐฯ นิยมใช้ คือ ค่าใช้จ่ายในการบริโภคส่วนบุคคล (PCE) นั้นมีน้อยมาก

ที่สำคัญกว่านั้น การปรับน้ำหนักของตัวชี้วัดไม่ได้แสดงถึงแนวโน้มภาวะเงินฝืดอย่างมีนัยสำคัญ และไม่สามารถเปลี่ยนแปลงตรรกะการทำงานหลักของภาวะเงินเฟ้อได้

(อัตราเงินเฟ้อในภาคบริการไม่น่าจะลดลง)

อันที่จริง การปรับน้ำหนักนี้อาจส่งผลเสียต่อแนวโน้มดัชนีราคาผู้บริโภค (CPI) ในที่สุด เนื่องจากสถิติของตัวชี้วัดบางตัวมีความล่าช้าโดยธรรมชาติ โดยประกันภัยรถยนต์เป็นตัวอย่างที่ชัดเจน ราคาประกันภัยรถยนต์แสดงให้เห็นแนวโน้มการตามทันในสถิติ CPI หากภาษีนำเข้าผลักดันราคารถยนต์ให้สูงขึ้นอีก ราคาประกันภัยรถยนต์ก็จะสูงขึ้นตามไปด้วย และน้ำหนักของประกันภัยรถยนต์ใน CPI จะเพิ่มขึ้นอีกในปี 2026

ราคาสินค้าที่เพิ่มขึ้นนอกเหนือจากสินค้าหลักในกลุ่มผลิตภัณฑ์ อาจส่งผลให้ความต้องการของผู้บริโภคลดลง

เมื่อพิจารณาอย่างละเอียดถึงภาคอุตสาหกรรมที่ส่งผลกระทบโดยตรงต่อรายจ่ายของผู้บริโภค จะพบว่าสินค้าและบริการที่ซื้อบ่อยมักมีผลกระทบต่อความเชื่อมั่นของผู้บริโภคและการรับรู้ภาวะเงินเฟ้อมากกว่า

ดัชนีความเชื่อมั่นผู้บริโภคของมหาวิทยาลัยมิชิแกนแสดงให้เห็นว่า ราคาน้ำมันมีความสัมพันธ์อย่างมากกับราคาสินค้าอื่นๆ สาเหตุหลักเป็นเพราะราคาน้ำมันหาได้ง่ายและเป็นสินค้าที่ผู้บริโภคซื้อบ่อย

จากข้อมูลนี้ จึงสามารถติดตามแนวโน้มราคาพลังงาน อาหาร และสินค้าอุปโภคบริโภคที่ไม่คงทนอื่นๆ ได้อย่างใกล้ชิด เพื่อพิจารณาถึงการเปลี่ยนแปลงที่อาจเกิดขึ้นในพฤติกรรมของผู้บริโภค

(สินค้าอุปโภคบริโภคซ้ำเป็นตัวกำหนดดัชนีความเชื่อมั่น)

สิ่งสำคัญที่ควรทราบคือ การยกเลิกเงินอุดหนุน Medicare ภายใต้กฎหมาย Affordable Care Act (ACA) จะทำให้ภาระงบประมาณของผู้บริโภคเพิ่มขึ้นอย่างหลีกเลี่ยงไม่ได้ แต่ปัจจัยนี้ไม่ได้รวมอยู่ในสถิติ CPI เนื่องจากระบบ CPI ไม่รวมสินค้าและบริการที่มีเกณฑ์รายได้

ความเคลื่อนไหวของราคาสินค้าที่อยู่นอกเหนือตะกร้าดัชนีเงินเฟ้อหลักแสดงให้เห็นสัญญาณที่น่าเป็นห่วง

ในช่วงหลายเดือนที่ผ่านมา ราคาปัจจัยการผลิตทางการเกษตรสำหรับเกษตรกรยังคงเพิ่มสูงขึ้นอย่างต่อเนื่อง และแรงกดดันด้านต้นทุนนี้เพิ่งเริ่มส่งผลต่อราคาอาหารสำเร็จรูปเท่านั้น

ราคาน้ำมันและก๊าซมีการผันผวนอย่างรุนแรงเนื่องจากเหตุการณ์ทางภูมิรัฐศาสตร์และปัจจัยด้านสภาพอากาศ ซึ่งทั้งหมดนี้อยู่นอกเหนือการควบคุมของธนาคารกลางสหรัฐฯ

อย่างไรก็ตาม ตลาดก็ยังคงควรให้ความสนใจในเรื่องนี้อย่างใกล้ชิด เพราะราคาดังกล่าวส่งผลกระทบโดยตรงต่องบประมาณของผู้บริโภค

จากผลสำรวจการใช้จ่ายของผู้บริโภคปี 2024 พบว่า การใช้จ่ายด้านอาหาร สาธารณูปโภค และน้ำมันเชื้อเพลิง รวมกันคิดเป็นเกือบ 25% ของงบประมาณทั้งหมดของผู้บริโภค

ธนาคารกลางสหรัฐฯ ให้ความสำคัญกับตัวชี้วัดอัตราเงินเฟ้อใดบ้าง และตัวชี้วัดเหล่านั้นมีผลกระทบต่อนโยบายอัตราดอกเบี้ยในปี 2026 อย่างไร

สิ่งที่ตลาดจำเป็นต้องเข้าใจคือ ธนาคารกลางสหรัฐฯ จะติดตามแรงกดดันด้านเงินเฟ้อผ่านช่องทางและแหล่งข้อมูลหลายแหล่ง รวมถึงดัชนีราคาผู้บริโภค (CPI), ดัชนีราคาผู้บริโภคส่วนบุคคล (PCE), ดัชนีราคาการนำเข้าและส่งออก และข้อมูลค่าจ้าง

อย่างไรก็ตาม ตัวชี้วัดที่เกี่ยวข้องกับอัตราเงินเฟ้อที่ธนาคารกลางสหรัฐฯ (Federal Reserve) ระบุอย่างเปิดเผยว่าชื่นชอบ ยังคงเป็นดัชนีการใช้จ่ายเพื่อการบริโภคส่วนบุคคลหลัก (Core Personal Consumption Expenditures Index หรือ PCE)

ตลอดปี 2025 แนวโน้มของอัตราเงินเฟ้อ PCE พื้นฐานและดัชนีราคาผู้บริโภคพื้นฐานมีความคล้ายคลึงกันเป็นส่วนใหญ่ แต่ในช่วงส่วนใหญ่ของปี 2025 การเพิ่มขึ้นแบบปีต่อปีของดัชนีราคาผู้บริโภคพื้นฐานนั้นสูงกว่าการเพิ่มขึ้นของอัตราเงินเฟ้อ PCE พื้นฐานอย่างต่อเนื่อง

ความแตกต่างในแนวโน้มของทั้งสองกลุ่มส่วนใหญ่เกิดจากความแตกต่างในขอบเขตทางสถิติ การถ่วงน้ำหนัก วิธีการคำนวณ กลุ่มประชากรที่ครอบคลุม และแหล่งข้อมูล

ตัวอย่างเช่น ดัชนีราคาผู้บริโภค (CPI) ไม่รวมค่าใช้จ่ายด้านการดูแลสุขภาพที่นายจ้างจ่ายให้แก่ลูกจ้าง และค่าใช้จ่ายด้านที่อยู่อาศัยมีน้ำหนักในดัชนีราคาผู้บริโภคสูงกว่ามาก

กล่าวโดยสรุป ดัชนีราคาผู้บริโภค (CPI) ใช้ตะกร้าสินค้าคงที่ในการคำนวณอัตราเงินเฟ้อ ในขณะที่ดัชนีราคาผู้บริโภค (PCE) พิจารณาผลกระทบจากการทดแทนกันของสินค้าในกลุ่มผู้บริโภคอย่างครบถ้วน

ดัชนีราคาผู้บริโภค (CPI) ครอบคลุมเฉพาะผู้บริโภคในเขตเมือง ในขณะที่ดัชนีราคาผู้บริโภคส่วนบุคคล (PCE) ครอบคลุมผู้บริโภคทั้งหมด ดัชนีราคาผู้บริโภคเป็นข้อมูลสำคัญสำหรับการประมาณค่ารายการย่อยหลายรายการของ PCE แต่การประมาณค่ารายการย่อยบางรายการยังใช้แหล่งข้อมูลอื่น ๆ เช่น ดัชนีราคาผู้ผลิต (PPI) ด้วย

อย่างไรก็ตาม รายงานเดือนพฤศจิกายน 2025 แสดงให้เห็นว่าอัตราเงินเฟ้อ PCE พื้นฐานยังคงอยู่ที่ 2.8% ซึ่งสูงกว่าเป้าหมาย 2% ของธนาคารกลางสหรัฐฯ มาก

ข้อมูลดัชนีราคาผู้บริโภค (CPI) ล่าสุดอาจบ่งชี้ว่าอัตราเงินเฟ้อยังมีโอกาสลดลงอีก แต่หากตลาดให้ความสำคัญกับแนวโน้มระยะสั้นนี้มากเกินไป ก็อาจทำให้เกิดการตัดสินใจที่ผิดพลาดได้

ในด้านหนึ่ง ดัชนีราคาผู้บริโภค (CPI) ให้ความสำคัญกับภาคที่อยู่อาศัยมากกว่า ซึ่งเป็นปัจจัยหลักที่ทำให้ CPI อ่อนตัวลงในปี 2025 แต่แนวโน้มนี้จะยังคงดำเนินต่อไปในปี 2026

ในทางกลับกัน ตัวชี้วัด PCE ที่เฟดนิยมใช้จะไม่ได้รับผลกระทบจากการปรับวิธีการทางสถิติในช่วงต้นปี ในขณะที่ดัชนีราคาผู้บริโภค (CPI) จะทำการปรับน้ำหนักให้เสร็จสมบูรณ์ในรายงานเดือนมกราคม 2026 ซึ่งคาดว่าจะนำไปสู่การเพิ่มน้ำหนักของภาคที่อยู่อาศัยใน CPI มากขึ้น ส่งผลให้แนวโน้มอัตราเงินเฟ้อที่แท้จริงบิดเบือนไป

นั่นหมายความว่า เมื่อเปรียบเทียบกับดัชนีราคาผู้บริโภคพื้นฐาน (Core PCE) ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) อาจส่งสัญญาณที่ผิดพลาดไปยังตลาดว่าอัตราเงินเฟ้อกำลังลดลง

อันที่จริง ตั้งแต่ปี 1960 เป็นต้นมา ในสถิติรายเดือนจำนวน 791 ครั้ง การเพิ่มขึ้นของดัชนีราคาผู้บริโภคหลัก (Core CPI) เมื่อเทียบกับปีก่อนหน้า ต่ำกว่าการเพิ่มขึ้นของค่าใช้จ่ายส่วนบุคคลหลัก (Core PCE) เพียง 20% ของกรณี หรือเพียง 160 ครั้งเท่านั้น

สรุป:

เนื่องจากดัชนีราคาผู้บริโภค (CPI) ได้เพิ่มสัดส่วนของราคาที่อยู่อาศัย และราคาที่อยู่อาศัยในสหรัฐอเมริกายังคงชะลอตัวลงอย่างต่อเนื่อง ประกอบกับยอดขายบ้านมือสองก็ย่ำแย่ ดังนั้น CPI จึงดูเหมือนจะอยู่ภายใต้การควบคุมเนื่องจากผลกระทบของที่อยู่อาศัย ในขณะที่ PCE ไม่ได้คำนึงถึงที่อยู่อาศัยเลย

ดังนั้น เราจึงสามารถสรุปได้อย่างมั่นใจว่า เมื่อผลกระทบจากการส่งผ่านภาษีศุลกากรลดลง และแรงกดดันด้านเงินเฟ้อในสินค้าโภคภัณฑ์หลักยังคงเพิ่มสูงขึ้น อัตราเงินเฟ้อ CPI หลักจะแตะระดับสูงสุดที่ 3% ในไตรมาสที่สองของปี 2026 กล่าวอีกนัยหนึ่ง CPI ไม่สามารถให้สัญญาณล่วงหน้าได้ว่าเงินเฟ้ออยู่ภายใต้การควบคุมและอัตราดอกเบี้ยสามารถลดลงได้ ในท้ายที่สุด เรายังคงต้องพิจารณาจาก PCE หลักอยู่ดี

อย่างไรก็ตาม เมื่อพิจารณาถึงความคลาดเคลื่อนของข้อมูลและการปรับทางสถิติต่างๆ ที่กล่าวมาข้างต้น การคาดการณ์อัตราเงินเฟ้อในสภาพแวดล้อมปัจจุบันจึงจำเป็นต้องกำหนดช่วงความเชื่อมั่นที่กว้างกว่าปกติ เพื่อรับมือกับความคลาดเคลื่อนของแนวโน้มที่อาจเกิดขึ้น

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง