CPI虛晃一槍空頭慘遭回補,白銀迎來擊球區?

2026-02-13 21:52:02

週五(2月13日)歐美時段白銀展開反彈,現貨白銀目前交投於77.59美元/盎司,儘管近期遭遇拋售回調,較前期高點回落明顯,但過去12個月白銀價格累計漲幅仍高達153%,2026年這一強勢能否延續,成為交易者核心關注的焦點。

根據2026年倫敦金銀市場協會(LBMA)貴金屬預測調查,全年白銀均價預期為每盎司79.57美元。

需明確的是,79.57美元為年均預測值,分析師普遍判斷,未來一年白銀將呈現周度、月度級別的寬幅震盪格局,這種高波動特性為交易提供了豐富的價差機會。

部分機構甚至給出每盎司160美元的年內高位預測,凸顯其潛在交易價值。

除了和美股的聯動下跌之外,其實還有幾個原因,首先近期5、10年期美債收益率持續走低,同時美元指數也不反彈,能説明很多問題,首先美元受到積極非農數據發佈後不反彈,代表資金近期還在持續從美元向外流出,兑換成其他貨幣,對沖了原本應該反彈的美元,其次美債收益率下降代表資金流入美債,於是我們可以得出目前美國市場整體資金在流出,而存量資金在流入美債,於是美股、貴金屬缺錢承壓是情理之中。

其次中國長假的節前效應以及美國小長假的節前效應,中國最為金銀的主要交易國之一,市場預計中國的節前效應或使得國內貴金屬、權益等投資品種走低,同時美國本國也面臨3天小長假,於是資金選擇提前一天撤離。

第三是美國近期非農數據超乎預期的好看,但是由於是BLS(美國勞工部)補發的數據並不代表1月數據,並且近期的挑戰者裁員人數,空缺職位人數也顯示就業市場在收縮,市場起初並沒有太在意,但是如果週五美國發布的CPI顯示通脹抬升,疊加非農的工資提升,可能就坐實了通脹風險未消退的情形,這會影響市場對美聯儲調降利率的押注。

於是市場選擇在重要CPI數據發佈之前避險,非農之前由於前置的就業數據很差,市場當時沒有選擇提前避險,而實際CPI數據公佈後是低於預期的,其中核心CPI為2.5%符合預期,預期值為2.5%,而包括食品能源在內的CPI為2.4%低於預期的2.5%也代表對老百姓影響最大,復購次數最多的食品能源通脹在緩解,避險資金其實是押注失敗了,空頭在數據公佈瞬間開始回補,同時美國降息的條件變得更加充分。

其實還有一種市場猜測,即由於現貨白銀合約的體量並不大,但是參與者中有不少是實體經營者,他們需要現貨,於是他們的多單是不會平倉的,他們會在交割日從空單手裏提取現貨,而目前倫敦現貨市場,標準白銀非常緊俏,如果3月底空頭無法尋得足夠多的現貨則要面臨違約。

於是空頭選擇加碼空單,趁市場恐慌下跌之際找機會平倉,眾所周知,銀價上漲的時候機構的空單很難平倉,因為根本沒有對手盤,很容易把銀價平在很高的地方,相當於追高。

避險替代與資金輪動邏輯:作為黃金的“廉價避險替代”,白銀憑藉更低入場門檻,具備明確的避險屬性。其價格通常與黃金聯動但存在滯後性——避險情緒升温初期資金先湧入黃金,當黃金估值偏高後,部分資金會轉向性價比更高的白銀,這也是去年白銀147%的漲幅大幅跑贏黃金65%的核心原因。當前地緣政治衝突加劇、美元走弱的宏觀背景,仍在持續提升貴金屬整體吸引力,為白銀交易提供底層支撐。

工業需求爆發的結構性驅動:白銀的工業屬性成為關鍵增長極,其導電性優於銅,是太陽能電池板、科技設備、電動汽車及數據中心的核心原材料。

能源轉型進程持續推升工業用銀需求,瑞銀數據顯示,新能源與高科技產業對白銀的需求增長已成為價格核心驅動力之一。從交易視角看,這一結構性需求為中長期多頭策略提供了堅實基本面支撐。

供需缺口與政策強化的稀缺性邏輯:供應端受限是白銀的長期痛點——白銀多為銅、金、鉛、鋅礦的副產品,獨立產能有限,供需缺口已持續六年以上。

政策層面,美國去年11月將白銀納入關鍵礦產清單,進一步收緊供應預期。疊加2025年曾出現的流動性極端波動,當前白銀租賃利率仍顯著高於黃金,2026年流動性危機可能再度爆發,成為推動價格脈衝式上漲的潛在催化劑。

(一)多頭陣營:激進目標與交易機會

日本金銀市場協會(JBMA)布魯斯·池水給出最激進目標:2026年白銀價格高點可能觸及每盎司160美元,低點或下探至65美元,全年均價120美元。

從交易角度看,白銀價格1月29日創下121美元歷史高位後,上週拋售中一度跌至67美元,已接近預測低點,當前77美元左右的價格區間,為趨勢交易者提供了低吸佈局機會。

其核心邏輯在於,除黃金的共性支撐外,白銀專屬的供需失衡與流動性缺口將持續推升價格。

工商銀行朱莉婭·杜預測:高點150美元/盎司,回調低點62美元/盎司,全年均價125美元。

杜強調的價格劇烈波動特性,提示交易者需重視倉位管理——獲利了結引發的階段性回調,可視為短線交易的入場窗口,長期趨勢不改的判斷則支撐波段交易策略。

2026年白銀將延續牛市格局,核心驅動與黃金一致(地緣緊張、避險需求、美聯儲降息)。

更關鍵的是,白銀市場規模更小、流動性相對有限,疊加更低入場成本,波動性顯著高於黃金(當前黃金隱含波動率21%,白銀波動率更高),對尋求高彈性資產的交易者具備極強吸引力。

結構性供應短缺疊加珠寶、投資需求增長,將進一步放大價格波動,美國潛在關税引發的供應鏈重構,可能催生投機性上漲行情。

(二)悲觀預期:風險提示與止損參考

貝恩大宗商品公司卡羅琳?貝恩持相對悲觀觀點:2026年白銀價格高點85美元/盎司,低點45美元/盎司,全年均價63.50美元。

其核心邏輯在於,預計下半年黃金價格回調,白銀作為高貝塔品種,百分比跌幅可能更大。

這一預測為交易者提供了重要的止損參考——若價格跌破60美元關鍵支撐位,需警惕進一步下探風險。

但貝恩同時承認,白銀價格有更強獨立支撐:電子、可再生能源等領域工業需求強勁,疊加中國出口限制、市場結構性短缺、實物庫存偏低現狀,下行空間相對有限,這也為交易者設置止損區間提供了基本面依據。

總體而言,2026年白銀交易的核心在於“把握波動中的趨勢機會”,基本面的供需缺口與政策支撐構成長期多頭邏輯,而高波動特性則為短線交易提供了靈活空間,交易者需在趨勢判斷與風險控制之間尋求平衡。

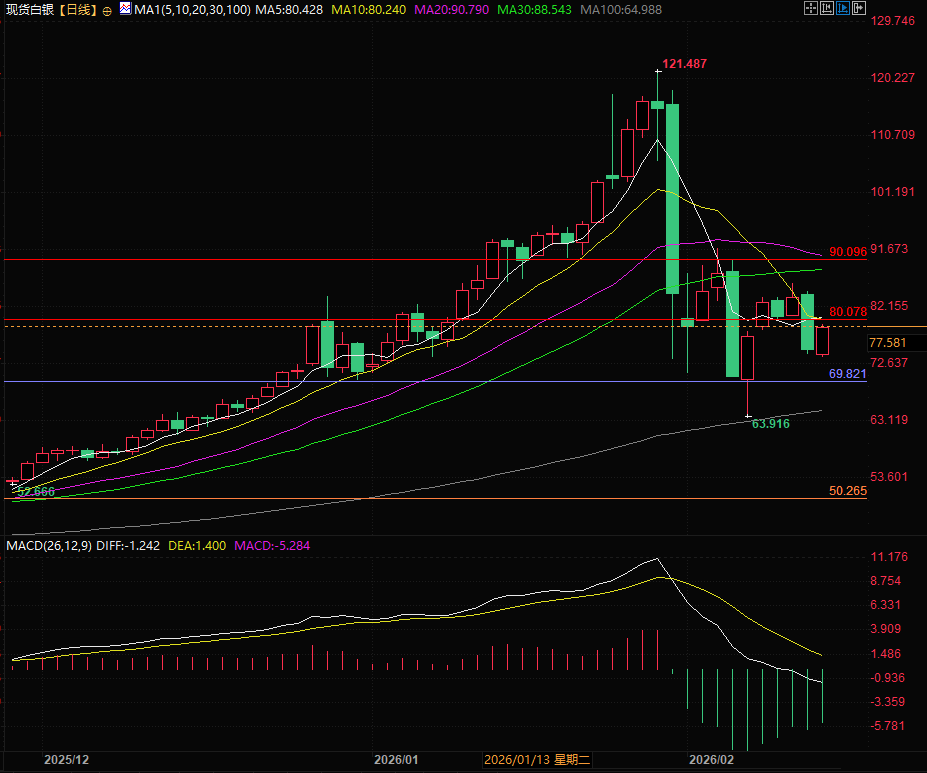

技術面現貨白銀圍繞整數關口運行,目前在70-80之前,之前文章講過,白銀的價格中樞在60、70、80這種純整數關口,於是接近整數關口就存在交易的機會。

(現貨白銀日線圖,來源:易匯通)

北京時間21:48,現貨白銀現報78.37美元/盎司。

根據2026年倫敦金銀市場協會(LBMA)貴金屬預測調查,全年白銀均價預期為每盎司79.57美元。

需明確的是,79.57美元為年均預測值,分析師普遍判斷,未來一年白銀將呈現周度、月度級別的寬幅震盪格局,這種高波動特性為交易提供了豐富的價差機會。

部分機構甚至給出每盎司160美元的年內高位預測,凸顯其潛在交易價值。

白銀為何回調

除了和美股的聯動下跌之外,其實還有幾個原因,首先近期5、10年期美債收益率持續走低,同時美元指數也不反彈,能説明很多問題,首先美元受到積極非農數據發佈後不反彈,代表資金近期還在持續從美元向外流出,兑換成其他貨幣,對沖了原本應該反彈的美元,其次美債收益率下降代表資金流入美債,於是我們可以得出目前美國市場整體資金在流出,而存量資金在流入美債,於是美股、貴金屬缺錢承壓是情理之中。

其次中國長假的節前效應以及美國小長假的節前效應,中國最為金銀的主要交易國之一,市場預計中國的節前效應或使得國內貴金屬、權益等投資品種走低,同時美國本國也面臨3天小長假,於是資金選擇提前一天撤離。

第三是美國近期非農數據超乎預期的好看,但是由於是BLS(美國勞工部)補發的數據並不代表1月數據,並且近期的挑戰者裁員人數,空缺職位人數也顯示就業市場在收縮,市場起初並沒有太在意,但是如果週五美國發布的CPI顯示通脹抬升,疊加非農的工資提升,可能就坐實了通脹風險未消退的情形,這會影響市場對美聯儲調降利率的押注。

於是市場選擇在重要CPI數據發佈之前避險,非農之前由於前置的就業數據很差,市場當時沒有選擇提前避險,而實際CPI數據公佈後是低於預期的,其中核心CPI為2.5%符合預期,預期值為2.5%,而包括食品能源在內的CPI為2.4%低於預期的2.5%也代表對老百姓影響最大,復購次數最多的食品能源通脹在緩解,避險資金其實是押注失敗了,空頭在數據公佈瞬間開始回補,同時美國降息的條件變得更加充分。

其實還有一種市場猜測,即由於現貨白銀合約的體量並不大,但是參與者中有不少是實體經營者,他們需要現貨,於是他們的多單是不會平倉的,他們會在交割日從空單手裏提取現貨,而目前倫敦現貨市場,標準白銀非常緊俏,如果3月底空頭無法尋得足夠多的現貨則要面臨違約。

於是空頭選擇加碼空單,趁市場恐慌下跌之際找機會平倉,眾所周知,銀價上漲的時候機構的空單很難平倉,因為根本沒有對手盤,很容易把銀價平在很高的地方,相當於追高。

重邏輯支撐白銀中長期多頭

避險替代與資金輪動邏輯:作為黃金的“廉價避險替代”,白銀憑藉更低入場門檻,具備明確的避險屬性。其價格通常與黃金聯動但存在滯後性——避險情緒升温初期資金先湧入黃金,當黃金估值偏高後,部分資金會轉向性價比更高的白銀,這也是去年白銀147%的漲幅大幅跑贏黃金65%的核心原因。當前地緣政治衝突加劇、美元走弱的宏觀背景,仍在持續提升貴金屬整體吸引力,為白銀交易提供底層支撐。

工業需求爆發的結構性驅動:白銀的工業屬性成為關鍵增長極,其導電性優於銅,是太陽能電池板、科技設備、電動汽車及數據中心的核心原材料。

能源轉型進程持續推升工業用銀需求,瑞銀數據顯示,新能源與高科技產業對白銀的需求增長已成為價格核心驅動力之一。從交易視角看,這一結構性需求為中長期多頭策略提供了堅實基本面支撐。

供需缺口與政策強化的稀缺性邏輯:供應端受限是白銀的長期痛點——白銀多為銅、金、鉛、鋅礦的副產品,獨立產能有限,供需缺口已持續六年以上。

政策層面,美國去年11月將白銀納入關鍵礦產清單,進一步收緊供應預期。疊加2025年曾出現的流動性極端波動,當前白銀租賃利率仍顯著高於黃金,2026年流動性危機可能再度爆發,成為推動價格脈衝式上漲的潛在催化劑。

機構預測與交易參考:多空分歧下的價格區間指引

(一)多頭陣營:激進目標與交易機會

日本金銀市場協會(JBMA)布魯斯·池水給出最激進目標:2026年白銀價格高點可能觸及每盎司160美元,低點或下探至65美元,全年均價120美元。

從交易角度看,白銀價格1月29日創下121美元歷史高位後,上週拋售中一度跌至67美元,已接近預測低點,當前77美元左右的價格區間,為趨勢交易者提供了低吸佈局機會。

其核心邏輯在於,除黃金的共性支撐外,白銀專屬的供需失衡與流動性缺口將持續推升價格。

工商銀行朱莉婭·杜預測:高點150美元/盎司,回調低點62美元/盎司,全年均價125美元。

杜強調的價格劇烈波動特性,提示交易者需重視倉位管理——獲利了結引發的階段性回調,可視為短線交易的入場窗口,長期趨勢不改的判斷則支撐波段交易策略。

2026年白銀將延續牛市格局,核心驅動與黃金一致(地緣緊張、避險需求、美聯儲降息)。

更關鍵的是,白銀市場規模更小、流動性相對有限,疊加更低入場成本,波動性顯著高於黃金(當前黃金隱含波動率21%,白銀波動率更高),對尋求高彈性資產的交易者具備極強吸引力。

結構性供應短缺疊加珠寶、投資需求增長,將進一步放大價格波動,美國潛在關税引發的供應鏈重構,可能催生投機性上漲行情。

(二)悲觀預期:風險提示與止損參考

貝恩大宗商品公司卡羅琳?貝恩持相對悲觀觀點:2026年白銀價格高點85美元/盎司,低點45美元/盎司,全年均價63.50美元。

其核心邏輯在於,預計下半年黃金價格回調,白銀作為高貝塔品種,百分比跌幅可能更大。

這一預測為交易者提供了重要的止損參考——若價格跌破60美元關鍵支撐位,需警惕進一步下探風險。

但貝恩同時承認,白銀價格有更強獨立支撐:電子、可再生能源等領域工業需求強勁,疊加中國出口限制、市場結構性短缺、實物庫存偏低現狀,下行空間相對有限,這也為交易者設置止損區間提供了基本面依據。

總結與技術分析:

總體而言,2026年白銀交易的核心在於“把握波動中的趨勢機會”,基本面的供需缺口與政策支撐構成長期多頭邏輯,而高波動特性則為短線交易提供了靈活空間,交易者需在趨勢判斷與風險控制之間尋求平衡。

技術面現貨白銀圍繞整數關口運行,目前在70-80之前,之前文章講過,白銀的價格中樞在60、70、80這種純整數關口,於是接近整數關口就存在交易的機會。

(現貨白銀日線圖,來源:易匯通)

北京時間21:48,現貨白銀現報78.37美元/盎司。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。