GDP爆冷、PCE頑固!美元多頭狂歡,降息夢碎?

2026-02-20 21:51:43

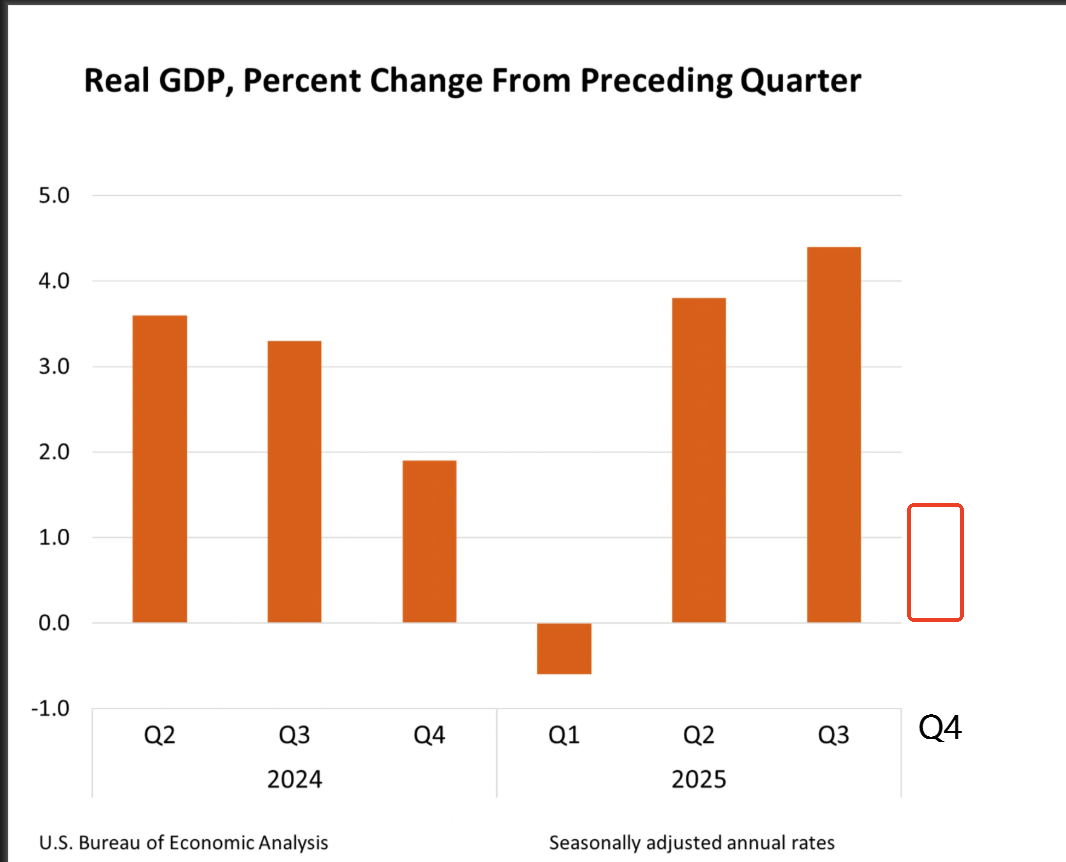

美國經濟分析局(BEA)公佈的2025年第四季度GDP首次預估數據顯示,實際GDP年化增速錄得1.4%,低於市場預期,較第三季度4.4%的高位明顯回落,呈現放緩態勢,同時PCE超預期,出現增長放緩,通脹剛性的情況,後期可能引起部分市場對滯脹的擔憂。

本次增速下滑主要受去年10月至11月中旬政府長期停擺的滯後衝擊拖累,消費疲軟與勞動力市場結構失衡進一步加劇了市場對經濟動能的擔憂。

隨着GDP不急預期但受美國政府停擺一次性衝擊影響與通脹展現粘性的情況發生,美聯儲降息預期降温,美元指數出現了向上的脈衝,同時黃金回落。

1.4%的增速大幅低於市場預期,同時已打破上一季度的過熱增長,對“美國經濟例外論”形成一定衝擊。

政府停擺被視為核心拖累,富國銀行測算該因素拉低增速約1.2個百分點,剔除擾動後經濟基本面仍穩固;

勞動力市場看似強勁,但新增崗位高度集中於醫療行業,整體就業數據大幅下修,結構不均衡風險突出;

佔GDP近70%的消費端顯現疲態,零售銷售停滯、消費者信心承壓,成為經濟增長的主要拖累項。

與GDP同步公佈的12月個人消費支出(PCE)物價指數顯示,整體PCE與核心PCE同比均升至3.0%,顯著超出市場預期。

作為美聯儲最看重的通脹指標,該數據確認通脹粘性依然較強,距離2%的政策目標仍有明顯差距。

低增長、高通脹的組合令美聯儲陷入政策兩難:經濟放緩不支持激進加息,但通脹頑固又難以啓動降息,市場對2026年降息節奏的預期面臨重新定價。

本週美元指數憑藉強勁經濟數據、美聯儲鷹派基調及地緣避險情緒,已走出強勢反彈,有望創下10月以來最佳單週表現。

而本次GDP與PCE的組合,成為檢驗美元復甦成色的關鍵:

GDP增速低於預期,但受停擺等一次性衝擊影響,後續還需要觀察,而核心PCE超預期,強化通脹粘性,直接壓制降息預期;

初請失業金人數回落、費城聯儲指數向好,進一步支撐美元。

此前1月CPI低於預期曾短暫推升降息計價,但本次PCE超預期將顯著逆轉市場情緒。

根據CMEFedWatch工具,美聯儲到3月降息25個基點的概率為5.9%,維持利率不變的概率為94.1%。

美聯儲到4月累計降息25個基點的概率20.5%,維持利率不變的概率為78.5%,累計降息50個基點的概率為1.0%。

到6月累計降息25個基點的概率為48.1%。

美元指數:在經濟韌性待觀察+但通脹粘性確認的組合下,短期易強難弱,美聯儲政策被迫維持高利率更久,降息週期或延後至2026年下半年;

貴金屬:高盛維持年底金價5400美元的判斷,但短期受美元走強壓制,波動將明顯放大,整體來看,GDP放緩+核心PCE超預期的組合,構成利好美元、壓制降息預期的宏觀格局,美元指數短期反彈趨勢有望延續。

技術面受數據推動,美元指數維持在97.86的多頭支撐之上,如果這裏可以站穩,美元還有進一步反彈的空間,但近期仍然處於高價區有利好兑現的可能,這裏市場也存在擔心美國經濟增長降温,政府債務升温導致的美國政府償債能力惡化的邏輯,從而使美元拉回,調整。

(美元指數日線圖,來源:易匯通)

北京時間21:47美元指數現報97.94。

本次增速下滑主要受去年10月至11月中旬政府長期停擺的滯後衝擊拖累,消費疲軟與勞動力市場結構失衡進一步加劇了市場對經濟動能的擔憂。

市場表現:

隨着GDP不急預期但受美國政府停擺一次性衝擊影響與通脹展現粘性的情況發生,美聯儲降息預期降温,美元指數出現了向上的脈衝,同時黃金回落。

GDP放緩但韌性仍存,結構性隱憂凸顯

1.4%的增速大幅低於市場預期,同時已打破上一季度的過熱增長,對“美國經濟例外論”形成一定衝擊。

政府停擺被視為核心拖累,富國銀行測算該因素拉低增速約1.2個百分點,剔除擾動後經濟基本面仍穩固;

勞動力市場看似強勁,但新增崗位高度集中於醫療行業,整體就業數據大幅下修,結構不均衡風險突出;

佔GDP近70%的消費端顯現疲態,零售銷售停滯、消費者信心承壓,成為經濟增長的主要拖累項。

PCE通脹超預期但GDP增速放緩,滯脹風險升温

與GDP同步公佈的12月個人消費支出(PCE)物價指數顯示,整體PCE與核心PCE同比均升至3.0%,顯著超出市場預期。

作為美聯儲最看重的通脹指標,該數據確認通脹粘性依然較強,距離2%的政策目標仍有明顯差距。

低增長、高通脹的組合令美聯儲陷入政策兩難:經濟放緩不支持激進加息,但通脹頑固又難以啓動降息,市場對2026年降息節奏的預期面臨重新定價。

數據組合直接影響美元指數走勢

本週美元指數憑藉強勁經濟數據、美聯儲鷹派基調及地緣避險情緒,已走出強勢反彈,有望創下10月以來最佳單週表現。

而本次GDP與PCE的組合,成為檢驗美元復甦成色的關鍵:

GDP增速低於預期,但受停擺等一次性衝擊影響,後續還需要觀察,而核心PCE超預期,強化通脹粘性,直接壓制降息預期;

初請失業金人數回落、費城聯儲指數向好,進一步支撐美元。

此前1月CPI低於預期曾短暫推升降息計價,但本次PCE超預期將顯著逆轉市場情緒。

根據CMEFedWatch工具,美聯儲到3月降息25個基點的概率為5.9%,維持利率不變的概率為94.1%。

美聯儲到4月累計降息25個基點的概率20.5%,維持利率不變的概率為78.5%,累計降息50個基點的概率為1.0%。

到6月累計降息25個基點的概率為48.1%。

市場聯動與後續影響

美元指數:在經濟韌性待觀察+但通脹粘性確認的組合下,短期易強難弱,美聯儲政策被迫維持高利率更久,降息週期或延後至2026年下半年;

貴金屬:高盛維持年底金價5400美元的判斷,但短期受美元走強壓制,波動將明顯放大,整體來看,GDP放緩+核心PCE超預期的組合,構成利好美元、壓制降息預期的宏觀格局,美元指數短期反彈趨勢有望延續。

技術面受數據推動,美元指數維持在97.86的多頭支撐之上,如果這裏可以站穩,美元還有進一步反彈的空間,但近期仍然處於高價區有利好兑現的可能,這裏市場也存在擔心美國經濟增長降温,政府債務升温導致的美國政府償債能力惡化的邏輯,從而使美元拉回,調整。

(美元指數日線圖,來源:易匯通)

北京時間21:47美元指數現報97.94。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。