霍爾木茲海峽關閉,全球能源供應鏈的至暗時刻

2026-03-03 15:34:44

伊朗伊斯蘭革命衞隊高級指揮官於週一(3月2日)宣佈,霍爾木茲海峽已被關閉,並警告任何試圖通過該水道的船隻將遭到攻擊。該聲明經伊朗官方媒體發佈,迅速引發全球能源市場強烈震盪。週二亞歐時段,美原油價格震盪上行,現交投於每桶73.25美元附近,日內漲幅約2.8%。

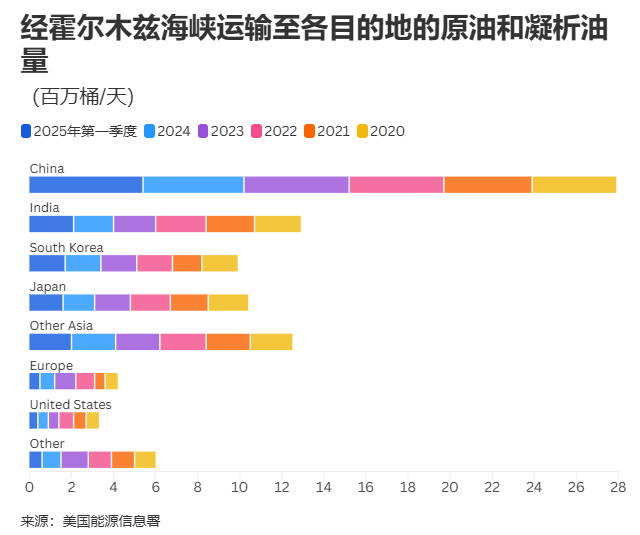

霍爾木茲海峽位於伊朗與阿曼之間,是全球石油貿易的命脈通道。根據能源諮詢機構Kpler數據,2025年該海峽每日通過約1300萬桶原油,佔全球海運原油流量的約31%。

此外,來自波斯灣的約20%液化天然氣(LNG)出口也高度依賴該通道,主要來自卡塔爾。

伊朗行動正值美以對伊朗聯合打擊升級之際,航運流量已大幅萎縮,多家保險機構取消戰區覆蓋,多艘油輪受損或滯留。國際基準布倫特原油價格自衝突爆發以來累計漲幅接近10%。市場分析師警告,若封鎖持續數週,油價可能突破100美元/桶關口。

卡塔爾作為全球最大LNG供應國之一,週一宣佈因伊朗無人機襲擊其拉斯拉凡工業城和梅賽義德工業城設施而暫停LNG生產,進一步加劇全球天然氣供應緊張,亞洲和歐洲現貨價格已出現明顯飆升。

分析師普遍認為,亞洲將是此次能源危機最大受害區域。Nomura週一報告指出,泰國、印度、韓國和菲律賓因高能源進口依賴而最為脆弱,而馬來西亞作為能源淨出口國可能相對受益。

南亞國家對海灣LNG依賴程度極高。Kpler數據顯示,卡塔爾和阿聯酋佔巴基斯坦LNG進口的99%、孟加拉國的72%、印度的53%。巴基斯坦和孟加拉國存儲能力有限、採購靈活性差,一旦供應中斷,可能迅速導致電力部門需求破壞,而非通過高價現貨競標填補缺口。

印度面臨區域內最大綜合暴露:逾半數LNG進口與海灣掛鈎,且大量合同以布倫特指數定價,海峽危機將同時推高原油進口成本和LNG合同價格,形成“雙重物理與金融衝擊”。此外,印度約60%的原油進口來自中東,持續封鎖將顯著放大能源進口賬單和經常賬户壓力。

中東供應日本原油進口的75%、韓國的70%。LNG方面,海灣依賴相對較低(韓國14%、日本6%),但高能源進口依賴使兩國對價格衝擊高度敏感。

韓國LNG庫存約350萬噸、日本約440萬噸,僅夠2—4周穩定需求。韓國淨石油進口占GDP的2.7%,Nomura將其列為經常賬户最脆弱經濟體之一。價格上漲而非物理短缺將成為主要痛點。

東南亞多數經濟體首當其衝的是成本端通脹,而非立即供應短缺。依賴現貨LNG的買家將面臨與歐洲激烈競爭大西洋貨源的局面,導致替換成本急升。

在Nomura分析框架中,泰國被視為亞洲最大“油價輸家”:其淨石油進口占GDP的4.7%,油價每上漲10%將惡化經常賬户約0.5個百分點GDP。

霍爾木茲海峽危機凸顯全球能源供應鏈的極端脆弱性。短期內,油氣價格高企將加劇亞洲進口國的通脹壓力與貿易平衡失衡;若衝突長期化,全球經濟或將面臨新一輪能源衝擊波。

市場正密切關注事態升級風險,以及主要消費國與產油國的應急協調能力。

(美原油連續日線圖,)

北京時間15:32,美原油連續現報73.23美元/桶。

霍爾木茲海峽的戰略重要性

霍爾木茲海峽位於伊朗與阿曼之間,是全球石油貿易的命脈通道。根據能源諮詢機構Kpler數據,2025年該海峽每日通過約1300萬桶原油,佔全球海運原油流量的約31%。

此外,來自波斯灣的約20%液化天然氣(LNG)出口也高度依賴該通道,主要來自卡塔爾。

油氣價格即時反應與潛在極端情景

伊朗行動正值美以對伊朗聯合打擊升級之際,航運流量已大幅萎縮,多家保險機構取消戰區覆蓋,多艘油輪受損或滯留。國際基準布倫特原油價格自衝突爆發以來累計漲幅接近10%。市場分析師警告,若封鎖持續數週,油價可能突破100美元/桶關口。

卡塔爾作為全球最大LNG供應國之一,週一宣佈因伊朗無人機襲擊其拉斯拉凡工業城和梅賽義德工業城設施而暫停LNG生產,進一步加劇全球天然氣供應緊張,亞洲和歐洲現貨價格已出現明顯飆升。

亞洲經濟體首當其衝:進口依賴決定衝擊烈度

分析師普遍認為,亞洲將是此次能源危機最大受害區域。Nomura週一報告指出,泰國、印度、韓國和菲律賓因高能源進口依賴而最為脆弱,而馬來西亞作為能源淨出口國可能相對受益。

南亞地區:LNG供應面臨即刻物理中斷

南亞國家對海灣LNG依賴程度極高。Kpler數據顯示,卡塔爾和阿聯酋佔巴基斯坦LNG進口的99%、孟加拉國的72%、印度的53%。巴基斯坦和孟加拉國存儲能力有限、採購靈活性差,一旦供應中斷,可能迅速導致電力部門需求破壞,而非通過高價現貨競標填補缺口。

印度面臨區域內最大綜合暴露:逾半數LNG進口與海灣掛鈎,且大量合同以布倫特指數定價,海峽危機將同時推高原油進口成本和LNG合同價格,形成“雙重物理與金融衝擊”。此外,印度約60%的原油進口來自中東,持續封鎖將顯著放大能源進口賬單和經常賬户壓力。

日本與韓國:油價敏感度極高、庫存緩衝有限

中東供應日本原油進口的75%、韓國的70%。LNG方面,海灣依賴相對較低(韓國14%、日本6%),但高能源進口依賴使兩國對價格衝擊高度敏感。

韓國LNG庫存約350萬噸、日本約440萬噸,僅夠2—4周穩定需求。韓國淨石油進口占GDP的2.7%,Nomura將其列為經常賬户最脆弱經濟體之一。價格上漲而非物理短缺將成為主要痛點。

東南亞:成本通脹壓力先行、泰國衝擊尤為顯著

東南亞多數經濟體首當其衝的是成本端通脹,而非立即供應短缺。依賴現貨LNG的買家將面臨與歐洲激烈競爭大西洋貨源的局面,導致替換成本急升。

在Nomura分析框架中,泰國被視為亞洲最大“油價輸家”:其淨石油進口占GDP的4.7%,油價每上漲10%將惡化經常賬户約0.5個百分點GDP。

結語:全球能源供應鏈脆弱性再被驗證

霍爾木茲海峽危機凸顯全球能源供應鏈的極端脆弱性。短期內,油氣價格高企將加劇亞洲進口國的通脹壓力與貿易平衡失衡;若衝突長期化,全球經濟或將面臨新一輪能源衝擊波。

市場正密切關注事態升級風險,以及主要消費國與產油國的應急協調能力。

(美原油連續日線圖,)

北京時間15:32,美原油連續現報73.23美元/桶。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。