Việc đóng cửa eo biển Hormuz đánh dấu thời điểm đen tối nhất đối với chuỗi cung ứng năng lượng toàn cầu.

2026-03-03 15:34:48

Một chỉ huy cấp cao của Lực lượng Vệ binh Cách mạng Hồi giáo Iran hôm thứ Hai (2 tháng 3) tuyên bố rằng eo biển Hormuz đã bị đóng cửa và cảnh báo rằng bất kỳ tàu nào cố gắng đi qua tuyến đường thủy này sẽ bị tấn công. Tuyên bố này, được truyền thông nhà nước Iran công bố, nhanh chóng gây ra sự hỗn loạn mạnh mẽ trên thị trường năng lượng toàn cầu. Trong các phiên giao dịch châu Á và châu Âu hôm thứ Ba, giá dầu thô của Mỹ biến động tăng lên, hiện đang giao dịch quanh mức 73,25 đô la một thùng, tăng khoảng 2,8% so với ngày hôm trước.

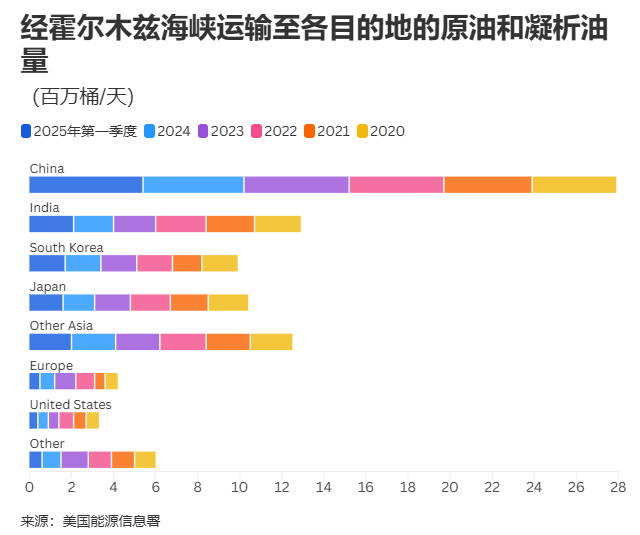

Eo biển Hormuz, nằm giữa Iran và Oman, là tuyến đường thủy quan trọng đối với hoạt động thương mại dầu mỏ toàn cầu. Theo dữ liệu từ công ty tư vấn năng lượng Kpler, ước tính khoảng 13 triệu thùng dầu thô sẽ đi qua eo biển này mỗi ngày vào năm 2025, chiếm khoảng 31% tổng lượng dầu thô vận chuyển bằng đường biển toàn cầu.

Ngoài ra, khoảng 20% lượng khí tự nhiên hóa lỏng (LNG) xuất khẩu từ vùng Vịnh Ba Tư cũng phụ thuộc rất nhiều vào tuyến đường này, chủ yếu là từ Qatar.

Hành động của Iran diễn ra vào thời điểm các cuộc tấn công phối hợp của Mỹ và Israel leo thang nhằm vào Iran, dẫn đến sự sụt giảm đáng kể trong giao thông vận tải biển, nhiều công ty bảo hiểm hủy bỏ bảo hiểm cho khu vực chiến sự và nhiều tàu chở dầu bị hư hại hoặc mắc cạn. Giá dầu thô Brent chuẩn quốc tế đã tăng gần 10% kể từ khi xung đột bắt đầu. Các nhà phân tích thị trường cảnh báo rằng nếu lệnh phong tỏa tiếp tục trong vài tuần, giá dầu có thể vượt qua mốc 100 đô la một thùng.

Qatar, một trong những nhà cung cấp khí hóa lỏng (LNG) lớn nhất thế giới, hôm thứ Hai tuyên bố tạm ngừng sản xuất LNG do các cuộc tấn công bằng máy bay không người lái của Iran vào các cơ sở công nghiệp Ras Raffan và Mesayed của nước này, làm trầm trọng thêm tình trạng thiếu hụt nguồn cung khí đốt toàn cầu và khiến giá khí đốt giao ngay ở châu Á và châu Âu tăng mạnh.

Các nhà phân tích nhìn chung tin rằng châu Á sẽ chịu ảnh hưởng nặng nề nhất bởi cuộc khủng hoảng năng lượng này. Một báo cáo của Nomura hôm thứ Hai chỉ ra rằng Thái Lan, Ấn Độ, Hàn Quốc và Philippines là những quốc gia dễ bị tổn thương nhất do phụ thuộc nhiều vào nhập khẩu năng lượng, trong khi Malaysia, với tư cách là nước xuất khẩu năng lượng ròng, có thể được hưởng lợi tương đối.

Các quốc gia Nam Á phụ thuộc rất nhiều vào khí LNG vùng Vịnh. Dữ liệu của Kpler cho thấy Qatar và UAE chiếm 99% lượng nhập khẩu LNG của Pakistan, Bangladesh chiếm 72% và Ấn Độ chiếm 53%. Pakistan và Bangladesh có khả năng lưu trữ hạn chế và tính linh hoạt trong mua sắm kém. Một khi nguồn cung bị gián đoạn, điều này có thể nhanh chóng dẫn đến sự sụt giảm nhu cầu trong ngành điện, thay vì bù đắp khoảng trống thông qua đấu thầu giao ngay với giá cao.

Ấn Độ đang đối mặt với rủi ro kép lớn nhất trong khu vực: hơn một nửa lượng khí đốt tự nhiên hóa lỏng (LNG) nhập khẩu của nước này liên quan đến vùng Vịnh, và nhiều hợp đồng được định giá dựa trên chỉ số Brent. Cuộc khủng hoảng eo biển Manche sẽ đồng thời đẩy giá dầu thô nhập khẩu và giá hợp đồng LNG tăng cao, tạo ra "cú sốc kép về vật chất và tài chính". Hơn nữa, khoảng 60% lượng dầu thô nhập khẩu của Ấn Độ đến từ Trung Đông, và việc tiếp tục phong tỏa sẽ làm tăng đáng kể chi phí nhập khẩu năng lượng và áp lực lên cán cân vãng lai của nước này.

Trung Đông cung cấp 75% lượng dầu thô nhập khẩu của Nhật Bản và 70% của Hàn Quốc. Về khí tự nhiên hóa lỏng (LNG), khu vực vùng Vịnh có mức độ phụ thuộc tương đối thấp hơn (Hàn Quốc 14%, Nhật Bản 6%), nhưng sự phụ thuộc cao vào nhập khẩu năng lượng khiến họ rất nhạy cảm với những biến động giá cả.

Hàn Quốc hiện có khoảng 3,5 triệu tấn LNG dự trữ, trong khi Nhật Bản có khoảng 4,4 triệu tấn, chỉ đủ để ổn định nhu cầu trong 2-4 tuần. Nhập khẩu dầu ròng của Hàn Quốc chiếm 2,7% GDP, khiến Nomura xếp nước này vào nhóm các nền kinh tế dễ bị tổn thương nhất về cán cân vãng lai. Giá cả tăng cao, chứ không phải tình trạng thiếu hụt nguồn cung, sẽ là vấn đề nan giải chính.

Đối với hầu hết các nền kinh tế Đông Nam Á, tác động trước mắt sẽ là lạm phát về chi phí chứ không phải là tình trạng thiếu hụt nguồn cung ngay lập tức. Các nhà mua hàng phụ thuộc vào LNG giao ngay sẽ phải đối mặt với sự cạnh tranh gay gắt từ châu Âu đối với các lô hàng LNG từ Đại Tây Dương, dẫn đến sự tăng vọt chi phí thay thế.

Trong khuôn khổ phân tích của Nomura, Thái Lan được coi là quốc gia "thua thiệt lớn nhất do giá dầu" ở châu Á: nhập khẩu dầu ròng chiếm 4,7% GDP của nước này, và cứ mỗi 10% giá dầu tăng sẽ làm trầm trọng thêm thâm hụt tài khoản vãng lai khoảng 0,5 điểm phần trăm GDP.

Cuộc khủng hoảng eo biển Hormuz làm nổi bật sự mong manh tột độ của chuỗi cung ứng năng lượng toàn cầu. Trong ngắn hạn, giá dầu và khí đốt cao sẽ làm trầm trọng thêm áp lực lạm phát và sự mất cân bằng thương mại ở các nước nhập khẩu châu Á; nếu xung đột kéo dài, nền kinh tế toàn cầu có thể phải đối mặt với một làn sóng cú sốc năng lượng mới.

Thị trường đang theo dõi sát sao nguy cơ leo thang và khả năng phối hợp ứng phó khẩn cấp của các quốc gia tiêu thụ và sản xuất dầu mỏ lớn.

(Biểu đồ giá dầu thô hàng ngày của Mỹ, nguồn: FX678)

Vào lúc 15:32 giờ Bắc Kinh, giá dầu thô tương lai của Mỹ đang giao dịch ở mức 73,23 USD/thùng.

Tầm quan trọng chiến lược của eo biển Hormuz

Eo biển Hormuz, nằm giữa Iran và Oman, là tuyến đường thủy quan trọng đối với hoạt động thương mại dầu mỏ toàn cầu. Theo dữ liệu từ công ty tư vấn năng lượng Kpler, ước tính khoảng 13 triệu thùng dầu thô sẽ đi qua eo biển này mỗi ngày vào năm 2025, chiếm khoảng 31% tổng lượng dầu thô vận chuyển bằng đường biển toàn cầu.

Ngoài ra, khoảng 20% lượng khí tự nhiên hóa lỏng (LNG) xuất khẩu từ vùng Vịnh Ba Tư cũng phụ thuộc rất nhiều vào tuyến đường này, chủ yếu là từ Qatar.

Phản ứng tức thời của giá dầu khí và các kịch bản cực đoan tiềm tàng

Hành động của Iran diễn ra vào thời điểm các cuộc tấn công phối hợp của Mỹ và Israel leo thang nhằm vào Iran, dẫn đến sự sụt giảm đáng kể trong giao thông vận tải biển, nhiều công ty bảo hiểm hủy bỏ bảo hiểm cho khu vực chiến sự và nhiều tàu chở dầu bị hư hại hoặc mắc cạn. Giá dầu thô Brent chuẩn quốc tế đã tăng gần 10% kể từ khi xung đột bắt đầu. Các nhà phân tích thị trường cảnh báo rằng nếu lệnh phong tỏa tiếp tục trong vài tuần, giá dầu có thể vượt qua mốc 100 đô la một thùng.

Qatar, một trong những nhà cung cấp khí hóa lỏng (LNG) lớn nhất thế giới, hôm thứ Hai tuyên bố tạm ngừng sản xuất LNG do các cuộc tấn công bằng máy bay không người lái của Iran vào các cơ sở công nghiệp Ras Raffan và Mesayed của nước này, làm trầm trọng thêm tình trạng thiếu hụt nguồn cung khí đốt toàn cầu và khiến giá khí đốt giao ngay ở châu Á và châu Âu tăng mạnh.

Các nền kinh tế châu Á sẽ chịu ảnh hưởng nặng nề nhất: Sự phụ thuộc vào nhập khẩu quyết định mức độ nghiêm trọng của tác động.

Các nhà phân tích nhìn chung tin rằng châu Á sẽ chịu ảnh hưởng nặng nề nhất bởi cuộc khủng hoảng năng lượng này. Một báo cáo của Nomura hôm thứ Hai chỉ ra rằng Thái Lan, Ấn Độ, Hàn Quốc và Philippines là những quốc gia dễ bị tổn thương nhất do phụ thuộc nhiều vào nhập khẩu năng lượng, trong khi Malaysia, với tư cách là nước xuất khẩu năng lượng ròng, có thể được hưởng lợi tương đối.

Nam Á: Nguồn cung LNG đối mặt với nguy cơ gián đoạn vật lý ngay lập tức.

Các quốc gia Nam Á phụ thuộc rất nhiều vào khí LNG vùng Vịnh. Dữ liệu của Kpler cho thấy Qatar và UAE chiếm 99% lượng nhập khẩu LNG của Pakistan, Bangladesh chiếm 72% và Ấn Độ chiếm 53%. Pakistan và Bangladesh có khả năng lưu trữ hạn chế và tính linh hoạt trong mua sắm kém. Một khi nguồn cung bị gián đoạn, điều này có thể nhanh chóng dẫn đến sự sụt giảm nhu cầu trong ngành điện, thay vì bù đắp khoảng trống thông qua đấu thầu giao ngay với giá cao.

Ấn Độ đang đối mặt với rủi ro kép lớn nhất trong khu vực: hơn một nửa lượng khí đốt tự nhiên hóa lỏng (LNG) nhập khẩu của nước này liên quan đến vùng Vịnh, và nhiều hợp đồng được định giá dựa trên chỉ số Brent. Cuộc khủng hoảng eo biển Manche sẽ đồng thời đẩy giá dầu thô nhập khẩu và giá hợp đồng LNG tăng cao, tạo ra "cú sốc kép về vật chất và tài chính". Hơn nữa, khoảng 60% lượng dầu thô nhập khẩu của Ấn Độ đến từ Trung Đông, và việc tiếp tục phong tỏa sẽ làm tăng đáng kể chi phí nhập khẩu năng lượng và áp lực lên cán cân vãng lai của nước này.

Nhật Bản và Hàn Quốc: Cực kỳ nhạy cảm với giá dầu, với lượng dự trữ hạn chế.

Trung Đông cung cấp 75% lượng dầu thô nhập khẩu của Nhật Bản và 70% của Hàn Quốc. Về khí tự nhiên hóa lỏng (LNG), khu vực vùng Vịnh có mức độ phụ thuộc tương đối thấp hơn (Hàn Quốc 14%, Nhật Bản 6%), nhưng sự phụ thuộc cao vào nhập khẩu năng lượng khiến họ rất nhạy cảm với những biến động giá cả.

Hàn Quốc hiện có khoảng 3,5 triệu tấn LNG dự trữ, trong khi Nhật Bản có khoảng 4,4 triệu tấn, chỉ đủ để ổn định nhu cầu trong 2-4 tuần. Nhập khẩu dầu ròng của Hàn Quốc chiếm 2,7% GDP, khiến Nomura xếp nước này vào nhóm các nền kinh tế dễ bị tổn thương nhất về cán cân vãng lai. Giá cả tăng cao, chứ không phải tình trạng thiếu hụt nguồn cung, sẽ là vấn đề nan giải chính.

Đông Nam Á: Áp lực về chi phí và lạm phát là những yếu tố chính, trong đó Thái Lan chịu ảnh hưởng đặc biệt nghiêm trọng.

Đối với hầu hết các nền kinh tế Đông Nam Á, tác động trước mắt sẽ là lạm phát về chi phí chứ không phải là tình trạng thiếu hụt nguồn cung ngay lập tức. Các nhà mua hàng phụ thuộc vào LNG giao ngay sẽ phải đối mặt với sự cạnh tranh gay gắt từ châu Âu đối với các lô hàng LNG từ Đại Tây Dương, dẫn đến sự tăng vọt chi phí thay thế.

Trong khuôn khổ phân tích của Nomura, Thái Lan được coi là quốc gia "thua thiệt lớn nhất do giá dầu" ở châu Á: nhập khẩu dầu ròng chiếm 4,7% GDP của nước này, và cứ mỗi 10% giá dầu tăng sẽ làm trầm trọng thêm thâm hụt tài khoản vãng lai khoảng 0,5 điểm phần trăm GDP.

Kết luận: Tính dễ tổn thương của chuỗi cung ứng năng lượng toàn cầu đã được khẳng định thêm một lần nữa.

Cuộc khủng hoảng eo biển Hormuz làm nổi bật sự mong manh tột độ của chuỗi cung ứng năng lượng toàn cầu. Trong ngắn hạn, giá dầu và khí đốt cao sẽ làm trầm trọng thêm áp lực lạm phát và sự mất cân bằng thương mại ở các nước nhập khẩu châu Á; nếu xung đột kéo dài, nền kinh tế toàn cầu có thể phải đối mặt với một làn sóng cú sốc năng lượng mới.

Thị trường đang theo dõi sát sao nguy cơ leo thang và khả năng phối hợp ứng phó khẩn cấp của các quốc gia tiêu thụ và sản xuất dầu mỏ lớn.

(Biểu đồ giá dầu thô hàng ngày của Mỹ, nguồn: FX678)

Vào lúc 15:32 giờ Bắc Kinh, giá dầu thô tương lai của Mỹ đang giao dịch ở mức 73,23 USD/thùng.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.