歐洲天然氣2天暴漲88%,美國天然氣來到阻力位

2026-03-03 19:09:02

中東局勢牽動全球金融市場行情,其中最突出的是能源,雖然平時關注原油價格的人最多,但是這兩天的歐洲天然氣的火爆拉昇,刷新很多人的認知。

有圖有真相,以下我們用三張行情圖來看看歐美兩大天然氣行情,並對美國天然氣期貨的技術分析、歐美天然氣期貨價格差異的三大因素,做出分析。

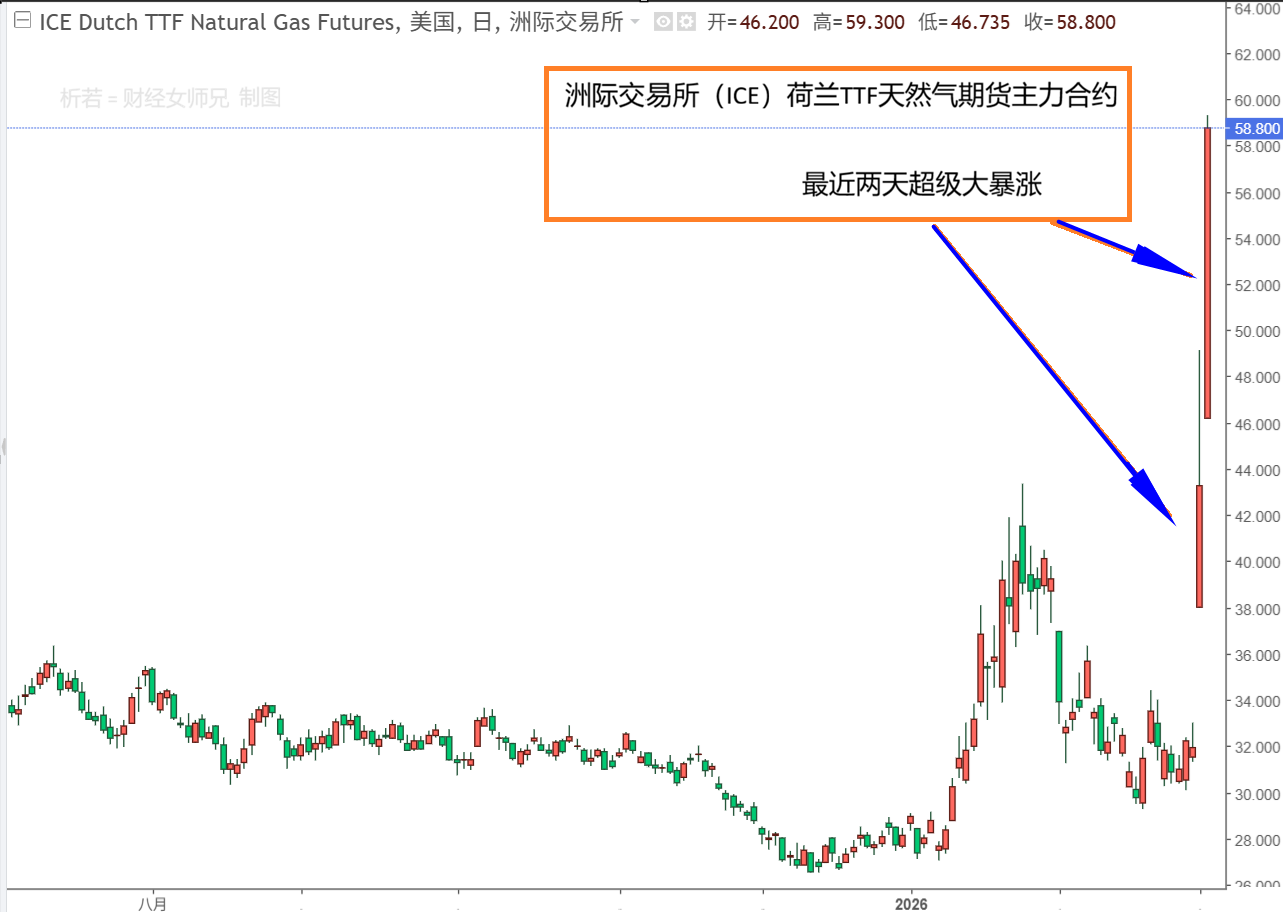

如圖片1所示,用K線圖直觀來看看,歐洲標誌性的天然氣期貨行情,有多誇張。

(圖1:歐洲天然氣期貨暴漲一覽)

行情數據來看,歐洲TTF天然氣期貨從上週五收盤的31.525歐元/兆瓦時,在週一3月2日跳空高開到38.05,然後一路狂飆最高到49.14,昨天收於43.3。今天3月3日歐市時段進一步飆升到59.3,目前仍處在最高價附近震盪。

也就是説,歐洲TTF天然氣期貨,如果對比昨收數據,那麼,週一3月2日一度暴漲55.88%,今天3月3日盤中漲幅也達到36.95%。如果用目前最高價59.3與上週五收盤價相比,等於兩天內漲了88.1%。

不過,相比於2022年8月所創的240歐元/兆瓦時的最高價,目前的歐洲天然氣期貨價格,依然給多頭很多的想象空間。

看了歐洲天然氣,來看看美國天然氣。

相比之下,美國天然氣期貨則顯得小打小鬧。

如圖片2所示,美國天然氣期貨主力合約3月2日振幅也才7.11%,收盤僅漲4.31%。今天漲幅有所加大,盤中最高漲幅6.9%。目前正受到一個關鍵阻力線的壓制,如圖片中黃色線所示,這是去年8月下旬以來多處高低點的連線形成的支撐變阻力的壓力位,關注後續市場的回踩整理情況。

(圖2:與歐洲相比,美國天然氣期貨漲勢,小巫見大巫)

整體上多頭情緒肯定是依然佔主導,但大漲之後的合理回調行情依然是存在的,到達阻力後主要觀察行情測試情況即可。

如圖片3所示,美國天然氣期貨不同到期月份的合約,全部呈現逐步走高,這種正向市場和升水結構,是典型的牛市信號。(目前4月期貨為主力合約)。

(圖3:美國天然氣期貨各月份合約)

同樣是中東地緣衝突升級,歐洲天然氣和美國天然氣,市場反應為何相差這麼大?背後三大原因:供需結構、依賴度與基本面的本質差異。

第一,歐洲成為本輪衝擊的 “重災區”,核心是供應脆弱性拉滿。中東局勢升級疊加卡塔爾 LNG 設施停產,全球約 20% 的 LNG 供應面臨中斷,霍爾木茲海峽航運受阻更是掐斷能源運輸咽喉。歐洲失去俄羅斯管道氣後,高度依賴現貨 LNG 進口,當前庫存處於近年同期低位,正值夏季補庫關鍵期,供應中斷直接引發恐慌性搶貨,資金瘋狂湧入推高價格。歐洲市場對地緣風險的定價,已從 “擔憂” 轉為 “現實斷供危機”,漲幅自然一飛沖天。

美國天然氣淡定 “躺平”,根源在自給自足 + 基本面寬鬆。美國是全球最大天然氣生產國,頁岩氣產量持續高位,本土供應完全自主,不受中東 LNG 斷供直接影響。當前美國冬季取暖需求尾聲已至,氣温回升壓制消費,庫存接近五年均值,供需格局寬鬆。即便歐洲搶貨帶動美國 LNG 出口增加,但其出口設施長期滿負荷運轉,增量空間有限,難以撬動本土價格大幅上漲,僅小幅反彈反映避險情緒。

從市場邏輯看,歐洲是全球液化天然氣(LNG)現貨定價中心,價格由邊際供應決定,一點風吹草動就會劇烈波動。

美國是本土供需定價,受產量、庫存、天氣主導,地緣衝擊僅帶來間接傳導。

這種 “歐洲看全球、美國看自身” 的定價模式,註定了兩者在危機中的分化走勢。

後市來看,美國天然氣期貨難有大幅單邊行情,將維持震盪偏弱格局。

短期若中東衝突持續、歐洲搶貨加劇,美國 LNG 出口需求或小幅提升,帶動價格温和反彈至 3.0-3.3 美元區間,但上方空間被高產量、弱需求牢牢壓制。

若衝突緩和、供應風險消退,疊加春季需求淡季來臨,價格大概率重回下行通道,考驗前期低點支撐。

總結來説,本輪氣價分化是 “歐洲缺氣、美國有餘” 的真實寫照。歐洲市場仍受地緣風險主導,波動將持續劇烈;美國天然氣則迴歸基本面,震盪整理為主。

由於歐洲天然氣的暴漲太狂熱,美國天然氣期貨也會處在多頭主導情緒中,但從根本上來説,對交易者而言,歐洲看衝突進展,美國看庫存與天氣,切勿用單邊思維看待兩大市場。

本文為析若原創,版權所有。僅供參考,不作為交易依據。

有圖有真相,以下我們用三張行情圖來看看歐美兩大天然氣行情,並對美國天然氣期貨的技術分析、歐美天然氣期貨價格差異的三大因素,做出分析。

如圖片1所示,用K線圖直觀來看看,歐洲標誌性的天然氣期貨行情,有多誇張。

(圖1:歐洲天然氣期貨暴漲一覽)

行情數據來看,歐洲TTF天然氣期貨從上週五收盤的31.525歐元/兆瓦時,在週一3月2日跳空高開到38.05,然後一路狂飆最高到49.14,昨天收於43.3。今天3月3日歐市時段進一步飆升到59.3,目前仍處在最高價附近震盪。

也就是説,歐洲TTF天然氣期貨,如果對比昨收數據,那麼,週一3月2日一度暴漲55.88%,今天3月3日盤中漲幅也達到36.95%。如果用目前最高價59.3與上週五收盤價相比,等於兩天內漲了88.1%。

不過,相比於2022年8月所創的240歐元/兆瓦時的最高價,目前的歐洲天然氣期貨價格,依然給多頭很多的想象空間。

看了歐洲天然氣,來看看美國天然氣。

相比之下,美國天然氣期貨則顯得小打小鬧。

如圖片2所示,美國天然氣期貨主力合約3月2日振幅也才7.11%,收盤僅漲4.31%。今天漲幅有所加大,盤中最高漲幅6.9%。目前正受到一個關鍵阻力線的壓制,如圖片中黃色線所示,這是去年8月下旬以來多處高低點的連線形成的支撐變阻力的壓力位,關注後續市場的回踩整理情況。

(圖2:與歐洲相比,美國天然氣期貨漲勢,小巫見大巫)

整體上多頭情緒肯定是依然佔主導,但大漲之後的合理回調行情依然是存在的,到達阻力後主要觀察行情測試情況即可。

如圖片3所示,美國天然氣期貨不同到期月份的合約,全部呈現逐步走高,這種正向市場和升水結構,是典型的牛市信號。(目前4月期貨為主力合約)。

(圖3:美國天然氣期貨各月份合約)

歐美天然氣,同物不同命

同樣是中東地緣衝突升級,歐洲天然氣和美國天然氣,市場反應為何相差這麼大?背後三大原因:供需結構、依賴度與基本面的本質差異。

第一,歐洲成為本輪衝擊的 “重災區”,核心是供應脆弱性拉滿。中東局勢升級疊加卡塔爾 LNG 設施停產,全球約 20% 的 LNG 供應面臨中斷,霍爾木茲海峽航運受阻更是掐斷能源運輸咽喉。歐洲失去俄羅斯管道氣後,高度依賴現貨 LNG 進口,當前庫存處於近年同期低位,正值夏季補庫關鍵期,供應中斷直接引發恐慌性搶貨,資金瘋狂湧入推高價格。歐洲市場對地緣風險的定價,已從 “擔憂” 轉為 “現實斷供危機”,漲幅自然一飛沖天。

美國天然氣淡定 “躺平”,根源在自給自足 + 基本面寬鬆。美國是全球最大天然氣生產國,頁岩氣產量持續高位,本土供應完全自主,不受中東 LNG 斷供直接影響。當前美國冬季取暖需求尾聲已至,氣温回升壓制消費,庫存接近五年均值,供需格局寬鬆。即便歐洲搶貨帶動美國 LNG 出口增加,但其出口設施長期滿負荷運轉,增量空間有限,難以撬動本土價格大幅上漲,僅小幅反彈反映避險情緒。

從市場邏輯看,歐洲是全球液化天然氣(LNG)現貨定價中心,價格由邊際供應決定,一點風吹草動就會劇烈波動。

美國是本土供需定價,受產量、庫存、天氣主導,地緣衝擊僅帶來間接傳導。

這種 “歐洲看全球、美國看自身” 的定價模式,註定了兩者在危機中的分化走勢。

後市來看,美國天然氣期貨難有大幅單邊行情,將維持震盪偏弱格局。

短期若中東衝突持續、歐洲搶貨加劇,美國 LNG 出口需求或小幅提升,帶動價格温和反彈至 3.0-3.3 美元區間,但上方空間被高產量、弱需求牢牢壓制。

若衝突緩和、供應風險消退,疊加春季需求淡季來臨,價格大概率重回下行通道,考驗前期低點支撐。

總結來説,本輪氣價分化是 “歐洲缺氣、美國有餘” 的真實寫照。歐洲市場仍受地緣風險主導,波動將持續劇烈;美國天然氣則迴歸基本面,震盪整理為主。

由於歐洲天然氣的暴漲太狂熱,美國天然氣期貨也會處在多頭主導情緒中,但從根本上來説,對交易者而言,歐洲看衝突進展,美國看庫存與天氣,切勿用單邊思維看待兩大市場。

本文為析若原創,版權所有。僅供參考,不作為交易依據。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。