Giá khí đốt tự nhiên ở châu Âu đã tăng vọt 88% trong hai ngày, trong khi giá khí đốt tự nhiên ở Mỹ đã chạm mức kháng cự.

2026-03-03 19:09:05

Tình hình ở Trung Đông đang ảnh hưởng đến thị trường tài chính toàn cầu, đặc biệt là lĩnh vực năng lượng. Trong khi hầu hết mọi người thường tập trung vào giá dầu thô, sự tăng vọt gần đây của giá khí đốt tự nhiên ở châu Âu đã khiến nhiều người bất ngờ.

Trăm nghe không bằng mắt thấy. Dưới đây, chúng ta sẽ sử dụng ba biểu đồ thị trường để xem xét thị trường khí đốt tự nhiên ở châu Âu và Hoa Kỳ, đồng thời phân tích các khía cạnh kỹ thuật của hợp đồng tương lai khí đốt tự nhiên của Hoa Kỳ và ba yếu tố chính góp phần tạo nên sự khác biệt về giá giữa hợp đồng tương lai khí đốt tự nhiên của Hoa Kỳ và châu Âu.

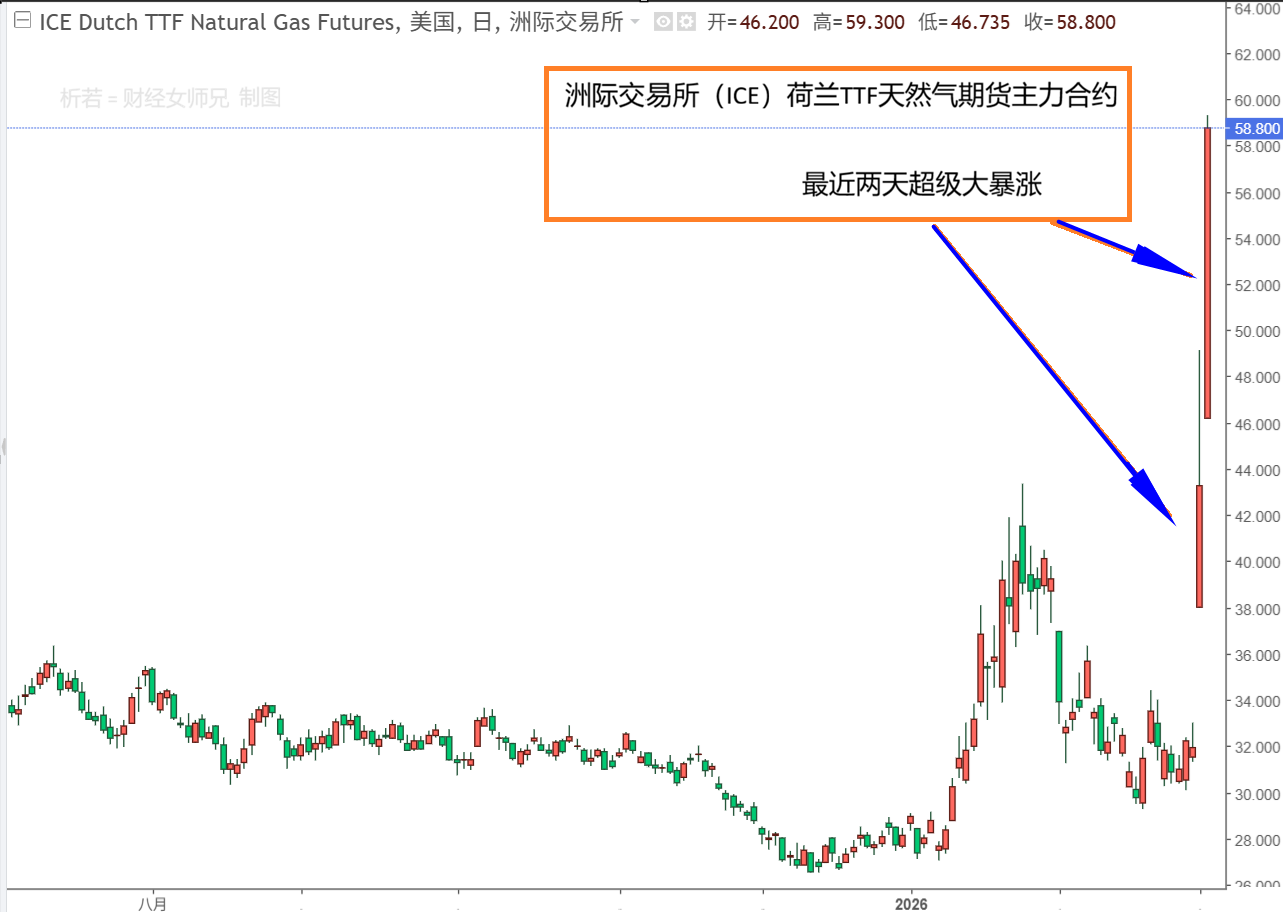

Như thể hiện trong Hình 1, hãy cùng xem biểu đồ nến để thấy thị trường hợp đồng tương lai khí đốt tự nhiên nổi tiếng của châu Âu đã bị phóng đại như thế nào.

(Hình 1: Tổng quan về sự tăng vọt của giá khí đốt tự nhiên kỳ hạn tại châu Âu)

Dữ liệu thị trường cho thấy giá khí đốt tự nhiên TTF châu Âu đã mở cửa tăng mạnh vào thứ Hai, ngày 2 tháng 3, từ mức 31,525 €/MWh khi đóng cửa thứ Sáu tuần trước lên 38,05 €, sau đó tăng vọt lên mức cao nhất là 49,14 € trước khi đóng cửa ở mức 43,3 € vào ngày hôm qua. Hôm nay, ngày 3 tháng 3, trong phiên giao dịch châu Âu, giá tiếp tục tăng lên 59,3 € và hiện đang dao động quanh mức giá cao nhất.

Nói cách khác, so sánh giá khí đốt tự nhiên TTF châu Âu với dữ liệu đóng cửa ngày hôm qua, giá đã tăng vọt 55,88% vào thứ Hai, ngày 2 tháng 3, và cũng tăng 36,95% trong ngày 3 tháng 3. Nếu so sánh mức giá cao nhất hiện tại là 59,3 đô la với giá đóng cửa thứ Sáu tuần trước, điều này thể hiện mức tăng 88,1% trong hai ngày.

Tuy nhiên, so với mức giá đỉnh điểm 240 euro/MWh đạt được vào tháng 8 năm 2022, giá khí đốt tự nhiên kỳ hạn hiện tại ở châu Âu vẫn mang lại nhiều dư địa cho các nhà đầu tư lạc quan.

Sau khi xem xét khí đốt tự nhiên ở châu Âu, chúng ta hãy cùng tìm hiểu về khí đốt tự nhiên ở Mỹ.

Ngược lại, hợp đồng tương lai khí đốt tự nhiên của Mỹ dường như chỉ đóng vai trò nhỏ.

Như thể hiện trong Hình 2, hợp đồng tương lai khí đốt tự nhiên chính của Mỹ chỉ biến động 7,11% vào ngày 2 tháng 3, đóng cửa tăng nhẹ 4,31%. Hôm nay, mức tăng đã cao hơn, đạt đỉnh 6,9%. Hiện tại, nó đang gặp lực cản từ một đường kháng cự quan trọng, như thể hiện bằng đường màu vàng trong hình. Mức kháng cự này được hình thành bằng cách nối nhiều đỉnh và đáy kể từ cuối tháng 8 năm ngoái, biến mức hỗ trợ thành kháng cự. Chúng ta cần chú ý đến sự điều chỉnh và tích lũy thị trường tiếp theo.

(Hình 2: So với châu Âu, mức tăng giá khí đốt tự nhiên tương lai của Mỹ là không đáng kể)

Nhìn chung, tâm lý lạc quan vẫn chiếm ưu thế, nhưng một đợt điều chỉnh giảm hợp lý sau đợt tăng mạnh vẫn có thể xảy ra. Khi chạm đến ngưỡng kháng cự, trọng tâm chính nên là quan sát cách thị trường kiểm tra mức kháng cự này.

Như thể hiện trong Hình 3, tất cả các hợp đồng tương lai khí đốt tự nhiên của Mỹ với các tháng đáo hạn khác nhau đều cho thấy xu hướng tăng dần. Cơ cấu thị trường và phí bảo hiểm tích cực này là tín hiệu điển hình của thị trường tăng giá. (Hiện tại, hợp đồng tương lai tháng Tư là hợp đồng được giao dịch sôi động nhất).

(Hình 3: Hợp đồng tương lai khí đốt tự nhiên của Mỹ cho mỗi tháng)

Tại sao thị trường khí đốt tự nhiên của châu Âu và Mỹ lại phản ứng khác nhau đến vậy trước các xung đột địa chính trị leo thang ở Trung Đông? Có ba lý do chính: sự khác biệt cơ bản về cấu trúc cung cầu, mức độ phụ thuộc và các yếu tố kinh tế cơ bản.

Đầu tiên, châu Âu trở thành khu vực chịu ảnh hưởng nặng nề nhất trong đợt biến động này, chủ yếu do tính dễ tổn thương cao độ trước sự gián đoạn nguồn cung. Căng thẳng leo thang ở Trung Đông, cùng với việc đóng cửa các cơ sở khí hóa lỏng (LNG) của Qatar, đe dọa làm gián đoạn khoảng 20% nguồn cung LNG toàn cầu. Việc tắc nghẽn vận chuyển qua eo biển Hormuz càng làm gián đoạn thêm tuyến đường vận chuyển năng lượng quan trọng này. Do mất quyền tiếp cận khí đốt qua đường ống từ Nga, châu Âu phụ thuộc rất nhiều vào nhập khẩu LNG giao ngay. Lượng tồn kho hiện tại đang ở mức thấp so với những năm gần đây, trùng với mùa bổ sung hàng tồn kho quan trọng vào mùa hè. Sự gián đoạn nguồn cung đã trực tiếp gây ra tình trạng mua vào hoảng loạn, với một lượng lớn tiền đổ vào đẩy giá lên cao. Thị trường châu Âu đã chuyển từ "lo ngại" sang "một cuộc khủng hoảng gián đoạn nguồn cung thực sự", dẫn đến giá cả tăng vọt.

Giá khí đốt tự nhiên của Mỹ ổn định và ổn định nhờ vào khả năng tự cung tự cấp và nền tảng kinh tế lỏng lẻo. Mỹ là nhà sản xuất khí đốt tự nhiên lớn nhất thế giới, với sản lượng khí đá phiến luôn ở mức cao và hoàn toàn độc lập về nguồn cung trong nước, không bị ảnh hưởng bởi sự gián đoạn nguồn cung LNG từ Trung Đông. Hiện tại, nhu cầu sưởi ấm mùa đông của Mỹ đang gần kết thúc, nhiệt độ tăng cao đang làm giảm tiêu thụ, và lượng tồn kho gần bằng mức trung bình 5 năm, dẫn đến sự cân bằng cung cầu lỏng lẻo. Mặc dù sự tranh giành nguồn cung ở châu Âu đã thúc đẩy xuất khẩu LNG của Mỹ, nhưng các cơ sở xuất khẩu của nước này đang hoạt động hết công suất, hạn chế sự gia tăng hơn nữa và gây khó khăn cho việc đẩy giá trong nước tăng đáng kể; chỉ một sự phục hồi nhẹ phản ánh tâm lý ngại rủi ro.

Từ góc độ thị trường, châu Âu là trung tâm toàn cầu về định giá giao ngay khí tự nhiên hóa lỏng (LNG), và giá cả được xác định bởi nguồn cung cận biên, vì vậy ngay cả sự thay đổi nhỏ nhất cũng có thể gây ra những biến động mạnh.

Hoa Kỳ là một thị trường nội địa, nơi cung và cầu quyết định giá cả, chủ yếu chịu ảnh hưởng bởi sản lượng, tồn kho và thời tiết. Các biến động địa chính trị chỉ có tác động gián tiếp.

Mô hình định giá này, trong đó "châu Âu nhìn vào bức tranh toàn cầu còn Mỹ nhìn vào bức tranh của riêng mình", đã khiến hai bên đi theo những con đường khác nhau trong suốt cuộc khủng hoảng.

Nhìn về phía trước, giá khí đốt tự nhiên tương lai của Mỹ khó có thể biến động mạnh theo một chiều và có khả năng duy trì xu hướng yếu và không ổn định.

Trong ngắn hạn, nếu xung đột ở Trung Đông tiếp diễn và cuộc tranh giành khí đốt tự nhiên hóa lỏng (LNG) ở châu Âu leo thang, nhu cầu xuất khẩu LNG của Mỹ có thể tăng nhẹ, dẫn đến giá phục hồi vừa phải lên mức 3,0-3,3 USD. Tuy nhiên, tiềm năng tăng giá này bị hạn chế mạnh mẽ bởi sản lượng cao và nhu cầu yếu.

Nếu xung đột lắng xuống, rủi ro về nguồn cung giảm bớt và mùa thấp điểm về nhu cầu đến vào mùa xuân, giá cả có khả năng sẽ quay trở lại xu hướng giảm, kiểm tra mức hỗ trợ của các mức thấp trước đó.

Tóm lại, sự chênh lệch giá khí đốt lần này phản ánh chính xác tình hình "châu Âu thiếu khí đốt, trong khi Hoa Kỳ dư thừa". Thị trường châu Âu vẫn bị chi phối bởi các rủi ro địa chính trị và biến động sẽ tiếp tục ở mức cao; trong khi đó, khí đốt tự nhiên của Mỹ đang quay trở lại các yếu tố cơ bản, tập trung vào sự ổn định giá.

Do giá khí đốt tự nhiên ở châu Âu tăng vọt một cách chóng mặt, thị trường khí đốt tự nhiên tương lai của Mỹ cũng sẽ bị chi phối bởi tâm lý lạc quan. Tuy nhiên, về cơ bản, đối với các nhà giao dịch, châu Âu nên tập trung vào diễn biến của cuộc xung đột, trong khi Mỹ nên tập trung vào lượng dự trữ và thời tiết. Điều quan trọng là không nên nhìn nhận cả hai thị trường một cách phiến diện.

Bài viết này là tác phẩm gốc của Xiruo và được bảo hộ bản quyền. Bài viết chỉ mang tính chất tham khảo và không được sử dụng làm cơ sở cho các giao dịch.

Trăm nghe không bằng mắt thấy. Dưới đây, chúng ta sẽ sử dụng ba biểu đồ thị trường để xem xét thị trường khí đốt tự nhiên ở châu Âu và Hoa Kỳ, đồng thời phân tích các khía cạnh kỹ thuật của hợp đồng tương lai khí đốt tự nhiên của Hoa Kỳ và ba yếu tố chính góp phần tạo nên sự khác biệt về giá giữa hợp đồng tương lai khí đốt tự nhiên của Hoa Kỳ và châu Âu.

Như thể hiện trong Hình 1, hãy cùng xem biểu đồ nến để thấy thị trường hợp đồng tương lai khí đốt tự nhiên nổi tiếng của châu Âu đã bị phóng đại như thế nào.

(Hình 1: Tổng quan về sự tăng vọt của giá khí đốt tự nhiên kỳ hạn tại châu Âu)

Dữ liệu thị trường cho thấy giá khí đốt tự nhiên TTF châu Âu đã mở cửa tăng mạnh vào thứ Hai, ngày 2 tháng 3, từ mức 31,525 €/MWh khi đóng cửa thứ Sáu tuần trước lên 38,05 €, sau đó tăng vọt lên mức cao nhất là 49,14 € trước khi đóng cửa ở mức 43,3 € vào ngày hôm qua. Hôm nay, ngày 3 tháng 3, trong phiên giao dịch châu Âu, giá tiếp tục tăng lên 59,3 € và hiện đang dao động quanh mức giá cao nhất.

Nói cách khác, so sánh giá khí đốt tự nhiên TTF châu Âu với dữ liệu đóng cửa ngày hôm qua, giá đã tăng vọt 55,88% vào thứ Hai, ngày 2 tháng 3, và cũng tăng 36,95% trong ngày 3 tháng 3. Nếu so sánh mức giá cao nhất hiện tại là 59,3 đô la với giá đóng cửa thứ Sáu tuần trước, điều này thể hiện mức tăng 88,1% trong hai ngày.

Tuy nhiên, so với mức giá đỉnh điểm 240 euro/MWh đạt được vào tháng 8 năm 2022, giá khí đốt tự nhiên kỳ hạn hiện tại ở châu Âu vẫn mang lại nhiều dư địa cho các nhà đầu tư lạc quan.

Sau khi xem xét khí đốt tự nhiên ở châu Âu, chúng ta hãy cùng tìm hiểu về khí đốt tự nhiên ở Mỹ.

Ngược lại, hợp đồng tương lai khí đốt tự nhiên của Mỹ dường như chỉ đóng vai trò nhỏ.

Như thể hiện trong Hình 2, hợp đồng tương lai khí đốt tự nhiên chính của Mỹ chỉ biến động 7,11% vào ngày 2 tháng 3, đóng cửa tăng nhẹ 4,31%. Hôm nay, mức tăng đã cao hơn, đạt đỉnh 6,9%. Hiện tại, nó đang gặp lực cản từ một đường kháng cự quan trọng, như thể hiện bằng đường màu vàng trong hình. Mức kháng cự này được hình thành bằng cách nối nhiều đỉnh và đáy kể từ cuối tháng 8 năm ngoái, biến mức hỗ trợ thành kháng cự. Chúng ta cần chú ý đến sự điều chỉnh và tích lũy thị trường tiếp theo.

(Hình 2: So với châu Âu, mức tăng giá khí đốt tự nhiên tương lai của Mỹ là không đáng kể)

Nhìn chung, tâm lý lạc quan vẫn chiếm ưu thế, nhưng một đợt điều chỉnh giảm hợp lý sau đợt tăng mạnh vẫn có thể xảy ra. Khi chạm đến ngưỡng kháng cự, trọng tâm chính nên là quan sát cách thị trường kiểm tra mức kháng cự này.

Như thể hiện trong Hình 3, tất cả các hợp đồng tương lai khí đốt tự nhiên của Mỹ với các tháng đáo hạn khác nhau đều cho thấy xu hướng tăng dần. Cơ cấu thị trường và phí bảo hiểm tích cực này là tín hiệu điển hình của thị trường tăng giá. (Hiện tại, hợp đồng tương lai tháng Tư là hợp đồng được giao dịch sôi động nhất).

(Hình 3: Hợp đồng tương lai khí đốt tự nhiên của Mỹ cho mỗi tháng)

Khí tự nhiên ở châu Âu và châu Mỹ: cùng một chất, nhưng số phận khác nhau.

Tại sao thị trường khí đốt tự nhiên của châu Âu và Mỹ lại phản ứng khác nhau đến vậy trước các xung đột địa chính trị leo thang ở Trung Đông? Có ba lý do chính: sự khác biệt cơ bản về cấu trúc cung cầu, mức độ phụ thuộc và các yếu tố kinh tế cơ bản.

Đầu tiên, châu Âu trở thành khu vực chịu ảnh hưởng nặng nề nhất trong đợt biến động này, chủ yếu do tính dễ tổn thương cao độ trước sự gián đoạn nguồn cung. Căng thẳng leo thang ở Trung Đông, cùng với việc đóng cửa các cơ sở khí hóa lỏng (LNG) của Qatar, đe dọa làm gián đoạn khoảng 20% nguồn cung LNG toàn cầu. Việc tắc nghẽn vận chuyển qua eo biển Hormuz càng làm gián đoạn thêm tuyến đường vận chuyển năng lượng quan trọng này. Do mất quyền tiếp cận khí đốt qua đường ống từ Nga, châu Âu phụ thuộc rất nhiều vào nhập khẩu LNG giao ngay. Lượng tồn kho hiện tại đang ở mức thấp so với những năm gần đây, trùng với mùa bổ sung hàng tồn kho quan trọng vào mùa hè. Sự gián đoạn nguồn cung đã trực tiếp gây ra tình trạng mua vào hoảng loạn, với một lượng lớn tiền đổ vào đẩy giá lên cao. Thị trường châu Âu đã chuyển từ "lo ngại" sang "một cuộc khủng hoảng gián đoạn nguồn cung thực sự", dẫn đến giá cả tăng vọt.

Giá khí đốt tự nhiên của Mỹ ổn định và ổn định nhờ vào khả năng tự cung tự cấp và nền tảng kinh tế lỏng lẻo. Mỹ là nhà sản xuất khí đốt tự nhiên lớn nhất thế giới, với sản lượng khí đá phiến luôn ở mức cao và hoàn toàn độc lập về nguồn cung trong nước, không bị ảnh hưởng bởi sự gián đoạn nguồn cung LNG từ Trung Đông. Hiện tại, nhu cầu sưởi ấm mùa đông của Mỹ đang gần kết thúc, nhiệt độ tăng cao đang làm giảm tiêu thụ, và lượng tồn kho gần bằng mức trung bình 5 năm, dẫn đến sự cân bằng cung cầu lỏng lẻo. Mặc dù sự tranh giành nguồn cung ở châu Âu đã thúc đẩy xuất khẩu LNG của Mỹ, nhưng các cơ sở xuất khẩu của nước này đang hoạt động hết công suất, hạn chế sự gia tăng hơn nữa và gây khó khăn cho việc đẩy giá trong nước tăng đáng kể; chỉ một sự phục hồi nhẹ phản ánh tâm lý ngại rủi ro.

Từ góc độ thị trường, châu Âu là trung tâm toàn cầu về định giá giao ngay khí tự nhiên hóa lỏng (LNG), và giá cả được xác định bởi nguồn cung cận biên, vì vậy ngay cả sự thay đổi nhỏ nhất cũng có thể gây ra những biến động mạnh.

Hoa Kỳ là một thị trường nội địa, nơi cung và cầu quyết định giá cả, chủ yếu chịu ảnh hưởng bởi sản lượng, tồn kho và thời tiết. Các biến động địa chính trị chỉ có tác động gián tiếp.

Mô hình định giá này, trong đó "châu Âu nhìn vào bức tranh toàn cầu còn Mỹ nhìn vào bức tranh của riêng mình", đã khiến hai bên đi theo những con đường khác nhau trong suốt cuộc khủng hoảng.

Nhìn về phía trước, giá khí đốt tự nhiên tương lai của Mỹ khó có thể biến động mạnh theo một chiều và có khả năng duy trì xu hướng yếu và không ổn định.

Trong ngắn hạn, nếu xung đột ở Trung Đông tiếp diễn và cuộc tranh giành khí đốt tự nhiên hóa lỏng (LNG) ở châu Âu leo thang, nhu cầu xuất khẩu LNG của Mỹ có thể tăng nhẹ, dẫn đến giá phục hồi vừa phải lên mức 3,0-3,3 USD. Tuy nhiên, tiềm năng tăng giá này bị hạn chế mạnh mẽ bởi sản lượng cao và nhu cầu yếu.

Nếu xung đột lắng xuống, rủi ro về nguồn cung giảm bớt và mùa thấp điểm về nhu cầu đến vào mùa xuân, giá cả có khả năng sẽ quay trở lại xu hướng giảm, kiểm tra mức hỗ trợ của các mức thấp trước đó.

Tóm lại, sự chênh lệch giá khí đốt lần này phản ánh chính xác tình hình "châu Âu thiếu khí đốt, trong khi Hoa Kỳ dư thừa". Thị trường châu Âu vẫn bị chi phối bởi các rủi ro địa chính trị và biến động sẽ tiếp tục ở mức cao; trong khi đó, khí đốt tự nhiên của Mỹ đang quay trở lại các yếu tố cơ bản, tập trung vào sự ổn định giá.

Do giá khí đốt tự nhiên ở châu Âu tăng vọt một cách chóng mặt, thị trường khí đốt tự nhiên tương lai của Mỹ cũng sẽ bị chi phối bởi tâm lý lạc quan. Tuy nhiên, về cơ bản, đối với các nhà giao dịch, châu Âu nên tập trung vào diễn biến của cuộc xung đột, trong khi Mỹ nên tập trung vào lượng dự trữ và thời tiết. Điều quan trọng là không nên nhìn nhận cả hai thị trường một cách phiến diện.

Bài viết này là tác phẩm gốc của Xiruo và được bảo hộ bản quyền. Bài viết chỉ mang tính chất tham khảo và không được sử dụng làm cơ sở cho các giao dịch.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.