伊朗地緣衝突持續或致卡塔爾科威特GDP萎縮14% 高盛預測海灣經濟面臨1990年代以來最嚴重衰退

2026-03-16 10:27:30

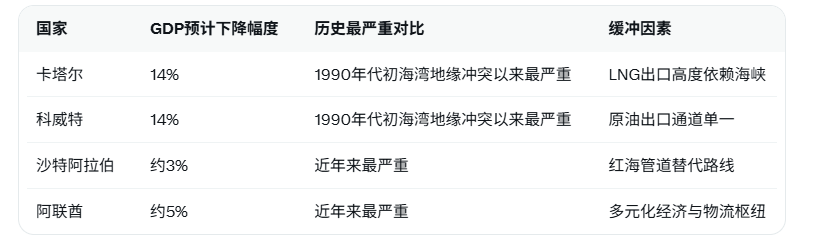

根據 APP 報道,隨着伊朗地緣衝突進入關鍵階段,若衝突未能快速平息,包括沙特阿拉伯、阿聯酋和卡塔爾在內的海灣核心經濟體或將面臨自20世紀90年代以來最劇烈的經濟下滑風險。知名國際金融機構中東與北非地區經濟學家Farouk Soussa(法魯克·蘇薩)最新情景模擬指出,假設地緣衝突持續到4月且霍爾木茲海峽關閉兩個月,卡塔爾和科威特今年國內生產總值(GDP)將分別萎縮14%。這一幅度將創兩國自1990年代初海灣地緣衝突以來的最嚴重衰退紀錄。

相比之下,沙特阿拉伯和阿聯酋憑藉管道等替代運輸路線,處境相對緩衝,但仍難完全規避衝擊。機構預測兩國GDP將分別下降約3%和5%,這已是近年來最顯著的經濟下行壓力。蘇薩近期強調:“對許多海灣經濟體而言,這場地緣衝突的短期影響可能更為嚴重。當塵埃落定,它們將重建並復甦,但這場衝突給市場信心留下的傷痕仍有待觀察。”

地緣衝突帶來的衝擊遠超單純油價波動。霍爾木茲海峽承擔全球約20%的石油與液化天然氣運輸,一旦中斷,不僅出口量鋭減,還會直接拖累非石油部門。卡塔爾作為全球最大液化天然氣出口國之一,其LNG產能已實際受阻,導致歐洲與亞洲能源市場連鎖反應;科威特則高度依賴原油單一通道,國內煉化與石化產業鏈同步承壓。沙特阿拉伯雖可通過紅海管道繞行,但非油產業如旅遊、金融服務和大型項目投資信心將受挫;阿聯酋迪拜樞紐地位也面臨航運延誤與物流成本飆升的雙重考驗。

當前布倫特原油價格已因供應不確定性攀升至100美元/桶以上,短期雖為產油國帶來收入緩衝,卻無法彌補運輸量驟降的損失。機構分析顯示,此次“雙重打擊”——出口中斷疊加非油活動萎縮——將放大經濟脆弱性,遠超單純地緣風險溢價。

以下為主要海灣經濟體在最壞情景下的GDP影響對比(基於最新機構情景模擬):

從歷史維度看,1990年代海灣地緣衝突期間海灣國家GDP曾出現類似斷崖式下滑。此次地緣衝突則同時衝擊能源出口與全球信心,恢復週期可能更長。蘇薩近期言論進一步指出,海灣國家雖具備財政緩衝(如主權基金),但市場參與者對區域穩定的疑慮將持續影響外資流入與項目融資成本。

總體而言,此次伊朗地緣衝突凸顯海灣經濟體對關鍵能源通道的高度依賴。儘管短期經濟陣痛顯著,但憑藉既有多元化改革與替代基礎設施,區域復甦潛力仍存。投資者需密切關注衝突時長與航道重啓進展,以評估油氣價格波動對全球供應鏈的傳導效應。

編輯總結

海灣經濟體正面臨地緣風險主導的供給中斷考驗:出口通道受阻與非油部門信心下滑形成複合壓力。卡塔爾和科威特衰退幅度最大,而沙特與阿聯酋憑藉基礎設施緩衝相對温和。市場信心修復將成為復甦核心變量,短期陣痛或加速區域能源多元化與替代路線建設,長期看將考驗各國財政韌性與全球能源定價傳導效率。

【常見問題解答】

1. 伊朗地緣衝突為何會對海灣經濟造成如此嚴重的GDP衝擊?

衝突直接中斷霍爾木茲海峽運輸,導致石油與液化天然氣出口量大幅減少。卡塔爾和科威特幾乎全部依賴該通道,出口中斷兩個月即引發產能閒置與產業鏈停滯,即使油價上漲也無法彌補量減損失,疊加非油部門信心下滑,形成複合衰退效應。

2. 沙特阿拉伯和阿聯酋為何相對“抗衝擊”?

兩國擁有紅海管道等替代路線,可部分繞開海峽,實現石油出口分流。同時,其經濟多元化程度較高(旅遊、金融、科技項目),緩衝了單一能源依賴。但非油產業仍受物流延誤與投資觀望影響,GDP仍會出現近年來最大下滑。

3. 卡塔爾和科威特14%萎縮意味着什麼歷史級別?

這相當於兩國自1990年代初海灣地緣衝突以來最嚴重經濟收縮,當時地緣事件直接摧毀基礎設施並中斷出口。此次情景下,LNG與原油雙重停擺將放大效應,遠超以往常規波動規模。

4. 衝突對全球能源市場有何連鎖影響?

海峽中斷推高布倫特原油至100美元/桶以上,歐洲與亞洲進口成本上升,天然氣價格同步波動。亞洲大國能源安全面臨考驗,部分國家或需轉向其他供應商,短期通脹壓力加大。

相比之下,沙特阿拉伯和阿聯酋憑藉管道等替代運輸路線,處境相對緩衝,但仍難完全規避衝擊。機構預測兩國GDP將分別下降約3%和5%,這已是近年來最顯著的經濟下行壓力。蘇薩近期強調:“對許多海灣經濟體而言,這場地緣衝突的短期影響可能更為嚴重。當塵埃落定,它們將重建並復甦,但這場衝突給市場信心留下的傷痕仍有待觀察。”

地緣衝突帶來的衝擊遠超單純油價波動。霍爾木茲海峽承擔全球約20%的石油與液化天然氣運輸,一旦中斷,不僅出口量鋭減,還會直接拖累非石油部門。卡塔爾作為全球最大液化天然氣出口國之一,其LNG產能已實際受阻,導致歐洲與亞洲能源市場連鎖反應;科威特則高度依賴原油單一通道,國內煉化與石化產業鏈同步承壓。沙特阿拉伯雖可通過紅海管道繞行,但非油產業如旅遊、金融服務和大型項目投資信心將受挫;阿聯酋迪拜樞紐地位也面臨航運延誤與物流成本飆升的雙重考驗。

當前布倫特原油價格已因供應不確定性攀升至100美元/桶以上,短期雖為產油國帶來收入緩衝,卻無法彌補運輸量驟降的損失。機構分析顯示,此次“雙重打擊”——出口中斷疊加非油活動萎縮——將放大經濟脆弱性,遠超單純地緣風險溢價。

以下為主要海灣經濟體在最壞情景下的GDP影響對比(基於最新機構情景模擬):

從歷史維度看,1990年代海灣地緣衝突期間海灣國家GDP曾出現類似斷崖式下滑。此次地緣衝突則同時衝擊能源出口與全球信心,恢復週期可能更長。蘇薩近期言論進一步指出,海灣國家雖具備財政緩衝(如主權基金),但市場參與者對區域穩定的疑慮將持續影響外資流入與項目融資成本。

總體而言,此次伊朗地緣衝突凸顯海灣經濟體對關鍵能源通道的高度依賴。儘管短期經濟陣痛顯著,但憑藉既有多元化改革與替代基礎設施,區域復甦潛力仍存。投資者需密切關注衝突時長與航道重啓進展,以評估油氣價格波動對全球供應鏈的傳導效應。

編輯總結

海灣經濟體正面臨地緣風險主導的供給中斷考驗:出口通道受阻與非油部門信心下滑形成複合壓力。卡塔爾和科威特衰退幅度最大,而沙特與阿聯酋憑藉基礎設施緩衝相對温和。市場信心修復將成為復甦核心變量,短期陣痛或加速區域能源多元化與替代路線建設,長期看將考驗各國財政韌性與全球能源定價傳導效率。

【常見問題解答】

1. 伊朗地緣衝突為何會對海灣經濟造成如此嚴重的GDP衝擊?

衝突直接中斷霍爾木茲海峽運輸,導致石油與液化天然氣出口量大幅減少。卡塔爾和科威特幾乎全部依賴該通道,出口中斷兩個月即引發產能閒置與產業鏈停滯,即使油價上漲也無法彌補量減損失,疊加非油部門信心下滑,形成複合衰退效應。

2. 沙特阿拉伯和阿聯酋為何相對“抗衝擊”?

兩國擁有紅海管道等替代路線,可部分繞開海峽,實現石油出口分流。同時,其經濟多元化程度較高(旅遊、金融、科技項目),緩衝了單一能源依賴。但非油產業仍受物流延誤與投資觀望影響,GDP仍會出現近年來最大下滑。

3. 卡塔爾和科威特14%萎縮意味着什麼歷史級別?

這相當於兩國自1990年代初海灣地緣衝突以來最嚴重經濟收縮,當時地緣事件直接摧毀基礎設施並中斷出口。此次情景下,LNG與原油雙重停擺將放大效應,遠超以往常規波動規模。

4. 衝突對全球能源市場有何連鎖影響?

海峽中斷推高布倫特原油至100美元/桶以上,歐洲與亞洲進口成本上升,天然氣價格同步波動。亞洲大國能源安全面臨考驗,部分國家或需轉向其他供應商,短期通脹壓力加大。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。