美聯儲維持利率不變!伊朗戰爭引爆不確定性,鮑威爾直言:沒人知道經濟會崩還是穩,只能等!

2026-03-19 06:56:32

美聯儲在2026年3月的議息會議上做出關鍵決定,將聯邦基金利率目標區間保持在3.50%-3.75%不變。這一決定在市場預期之中,卻因中東地緣衝突的急劇升級而增添了層層複雜性。美聯儲主席傑羅姆·鮑威爾在會後新聞發佈會上坦率承認,當前政策前景面臨極高不確定性,主要源於美國與以色列對伊朗的軍事行動所帶來的衝擊。全球油價因此大幅飆升,能源成本急劇上升,直接推高了通脹壓力,同時也讓美聯儲在履行雙重使命——控制物價穩定與促進充分就業——時陷入兩難境地。

聯邦公開市場委員會以11票贊成、1票反對的結果,通過了本次維持利率不變的決議。唯一投下反對票的官員是美聯儲理事米蘭,他一貫主張更積極的寬鬆政策,傾向於立即降息以支持經濟增長。

儘管整體決策層傾向於觀望,但這一分歧反映出內部對當前經濟風險評估的細微差異。美聯儲認為,短期內能源價格上漲將顯著抬升整體通脹水平,但判斷其對經濟的全面影響範圍、深度及持續時間仍為時過早。鮑威爾特別強調,政策制定者必須保持高度謹慎,避免倉促行動。

美以對伊朗的軍事衝突已成為當前全球經濟最大的外部變量之一。衝突爆發後,國際油價從每桶80美元以下迅速攀升至108美元以上,美國國內汽油價格隨之大幅上漲。這一能源衝擊不僅直接推升了核心通脹,還可能通過柴油、航空燃油等中間投入品逐步滲透至核心通脹領域。

美聯儲最新經濟預測顯示,首選通脹指標(核心PCE)到2026年底預計達到2.7%,明顯高於去年12月預測的2.4%。這一上修主要歸因於油價飆升以及關税政策帶來的更具粘性的價格壓力。

儘管如此,決策者仍將石油衝擊視為暫時性因素,預計到2027年底通脹可回落至2.2%左右,並維持今年僅降息一次(25個基點)的基準預期。

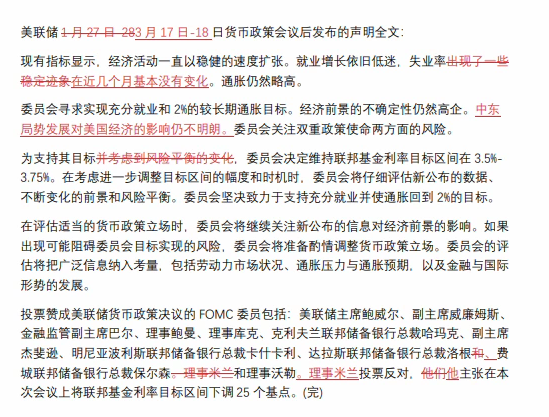

除提及戰爭外,美聯儲的最新聲明與1月27-28日會議結束時發佈的聲明幾無變化。

鮑威爾在發佈會上多次使用“我們不知道”“可能更大,也可能更小”等表述,凸顯了對戰爭持續時間與烈度的不確定感。他指出,美聯儲正密切關注能源價格如何影響核心通脹,同時也在評估勞動力市場潛在的下行風險。當前政策立場被視為“位置良好”,將依據最新數據、風險平衡及前景變化靈活調整。值得注意的是,雖然加息可能性在本輪會議中被提及,但絕大多數官員並未將其作為基準情景。

除了地緣衝突,持續的關税政策也是美聯儲通脹路徑難以快速回歸2%目標的重要原因。鮑威爾明確表示,關税導致的價格一次性跳漲已佔核心通脹相當比重(一半至四分之三),且其影響消退所需時間難以精準預判。

儘管美國最高法院此前基於緊急狀態法取消了部分特朗普時期廣泛全球關税,但政府計劃以其他形式(如針對16個主要貿易伙伴的不公平貿易行為關税)加以取代,這使得關税驅動的通脹更具持久性。

美聯儲今年重點關注通過降低商品通脹來實現整體進展,但鮑威爾承認,在核心通脹頑固回落之前,很難“看透”能源價格上漲的暫時性質。

美聯儲決定公佈後,金融市場立即做出強烈回應。標普500指數下跌約1.4%,創近四個月新低;美元指數上漲0.7%;美國10年期公債收益率上升至4.26%。

利率期貨顯示,交易員大幅推遲降息預期,目前最早押注2027年4月才會出現下一次降息,今年降息概率顯著降低。這一轉向反映出市場對美聯儲更長期保持謹慎立場的共識強化。

分析師觀點分化明顯:一些人認為美聯儲更關注石油衝擊可能引發的經濟放緩,從而傾向未來放鬆;另一些則警告不確定性將使美聯儲今年難以成為風險資產的顯著催化劑。

總體而言,本次美聯儲會議凸顯了在多重外部衝擊下的政策困境。伊朗戰爭不僅擾亂了全球能源供應鏈,還與關税、通脹粘性及勞動力市場信號交織,形成高度複雜的風險圖景。美聯儲選擇按兵不動,旨在積累更多數據以做出明智判斷,而鮑威爾任期將於5月結束前的表態,更是為這一過渡期增添了額外的不確定層。

未來數月,地緣政治走向、通脹數據演變及就業市場表現,將共同決定美聯儲下一步是延續觀望、意外轉向寬鬆,還是在極端情景下被迫調整路徑。投資者與全球經濟體需高度警惕這一“無人知曉”的迷霧期可能帶來的連鎖效應。

維持利率的決策背景與投票結果

聯邦公開市場委員會以11票贊成、1票反對的結果,通過了本次維持利率不變的決議。唯一投下反對票的官員是美聯儲理事米蘭,他一貫主張更積極的寬鬆政策,傾向於立即降息以支持經濟增長。

儘管整體決策層傾向於觀望,但這一分歧反映出內部對當前經濟風險評估的細微差異。美聯儲認為,短期內能源價格上漲將顯著抬升整體通脹水平,但判斷其對經濟的全面影響範圍、深度及持續時間仍為時過早。鮑威爾特別強調,政策制定者必須保持高度謹慎,避免倉促行動。

伊朗戰爭如何重塑通脹與經濟展望

美以對伊朗的軍事衝突已成為當前全球經濟最大的外部變量之一。衝突爆發後,國際油價從每桶80美元以下迅速攀升至108美元以上,美國國內汽油價格隨之大幅上漲。這一能源衝擊不僅直接推升了核心通脹,還可能通過柴油、航空燃油等中間投入品逐步滲透至核心通脹領域。

美聯儲最新經濟預測顯示,首選通脹指標(核心PCE)到2026年底預計達到2.7%,明顯高於去年12月預測的2.4%。這一上修主要歸因於油價飆升以及關税政策帶來的更具粘性的價格壓力。

儘管如此,決策者仍將石油衝擊視為暫時性因素,預計到2027年底通脹可回落至2.2%左右,並維持今年僅降息一次(25個基點)的基準預期。

除提及戰爭外,美聯儲的最新聲明與1月27-28日會議結束時發佈的聲明幾無變化。

鮑威爾在發佈會上多次使用“我們不知道”“可能更大,也可能更小”等表述,凸顯了對戰爭持續時間與烈度的不確定感。他指出,美聯儲正密切關注能源價格如何影響核心通脹,同時也在評估勞動力市場潛在的下行風險。當前政策立場被視為“位置良好”,將依據最新數據、風險平衡及前景變化靈活調整。值得注意的是,雖然加息可能性在本輪會議中被提及,但絕大多數官員並未將其作為基準情景。

關税因素與通脹粘性的雙重挑戰

除了地緣衝突,持續的關税政策也是美聯儲通脹路徑難以快速回歸2%目標的重要原因。鮑威爾明確表示,關税導致的價格一次性跳漲已佔核心通脹相當比重(一半至四分之三),且其影響消退所需時間難以精準預判。

儘管美國最高法院此前基於緊急狀態法取消了部分特朗普時期廣泛全球關税,但政府計劃以其他形式(如針對16個主要貿易伙伴的不公平貿易行為關税)加以取代,這使得關税驅動的通脹更具持久性。

美聯儲今年重點關注通過降低商品通脹來實現整體進展,但鮑威爾承認,在核心通脹頑固回落之前,很難“看透”能源價格上漲的暫時性質。

市場劇烈反應與未來降息預期推遲

美聯儲決定公佈後,金融市場立即做出強烈回應。標普500指數下跌約1.4%,創近四個月新低;美元指數上漲0.7%;美國10年期公債收益率上升至4.26%。

利率期貨顯示,交易員大幅推遲降息預期,目前最早押注2027年4月才會出現下一次降息,今年降息概率顯著降低。這一轉向反映出市場對美聯儲更長期保持謹慎立場的共識強化。

分析師觀點分化明顯:一些人認為美聯儲更關注石油衝擊可能引發的經濟放緩,從而傾向未來放鬆;另一些則警告不確定性將使美聯儲今年難以成為風險資產的顯著催化劑。

總體而言,本次美聯儲會議凸顯了在多重外部衝擊下的政策困境。伊朗戰爭不僅擾亂了全球能源供應鏈,還與關税、通脹粘性及勞動力市場信號交織,形成高度複雜的風險圖景。美聯儲選擇按兵不動,旨在積累更多數據以做出明智判斷,而鮑威爾任期將於5月結束前的表態,更是為這一過渡期增添了額外的不確定層。

未來數月,地緣政治走向、通脹數據演變及就業市場表現,將共同決定美聯儲下一步是延續觀望、意外轉向寬鬆,還是在極端情景下被迫調整路徑。投資者與全球經濟體需高度警惕這一“無人知曉”的迷霧期可能帶來的連鎖效應。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。