IMF提示經濟衰退,央行卻只能加息逆行

2026-03-20 16:28:08

3月20日中東地緣衝突持續發酵,能源價格大幅飆升,國際貨幣基金組織(IMF)接連發出預警,全球通脹與增長前景面臨顯著下行壓力。

與此同時,作為全球經濟核心引擎的美國勞動力市場持續降温,主要央行貨幣政策加速分化,全球金融市場與匯率格局迎來重要轉折。

國際貨幣基金組織近期明確警示,能源價格持續上行將加劇全球通脹壓力、拖累經濟復甦步伐。

IMF正緊密跟蹤伊朗相關衝突及能源生產、海運物流受阻狀況,指出本輪衝突已嚴重衝擊海上油氣運輸,推動國際原油價格漲幅突破50%,布倫特原油站穩每桶100美元上方。

IMF發言人朱莉·科扎克表示,該機構暫未收到成員國正式的緊急融資申請,但已做好隨時提供支持的準備,並與各國財長、央行行長及區域金融機構保持密切溝通。

她強調,衝突對經濟的整體影響取決於持續時間、烈度及波及範圍,相關評估將被納入4月中旬IMF與世界銀行春季會議發佈的最新全球經濟展望報告。

根據IMF測算,若能源價格上漲10%並持續一年,將推升全球通脹40個基點,導致經濟產出下降0.1%至0.2%;若油價全年維持在100美元以上,將對全球通脹和經濟增長形成顯著衝擊。

科扎克建議各國央行高度警惕,密切關注通脹壓力是否向非能源領域擴散,以及通脹預期是否保持穩定。

IMF初步評估認為,本輪衝突將抑制海灣合作委員會國家經濟增長,最終影響程度取決於相關國家恢復油氣出口的能力。

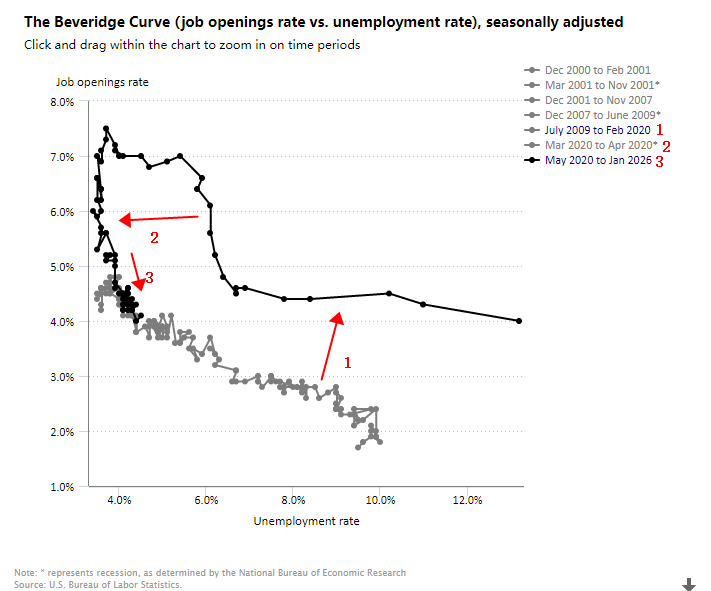

作為全球經濟的核心發動機,美國勞動力市場正呈現明顯降温態勢,從貝弗裏奇曲線角度觀察更能清晰揭示這一趨勢。

貝弗裏奇曲線反映職位空缺率與失業率之間的負相關關係,曲線變動可直觀體現勞動力市場鬆緊與匹配效率。

(貝弗裏奇曲線,來源:美國勞工部)

曲線可以看出,受疫情影響曲線1快速惡化向2發展,之後勞動力市場回暖但是始終處於3附近即相同失業率水平下,職位空缺率持續下降,反映勞動力市場匹配效率走弱。

在非農就業未見明顯改善的背景下,這意味着失業率看似平穩,但企業招聘意願降温、有效崗位供給收縮,勞動力市場實際活躍度在走低。

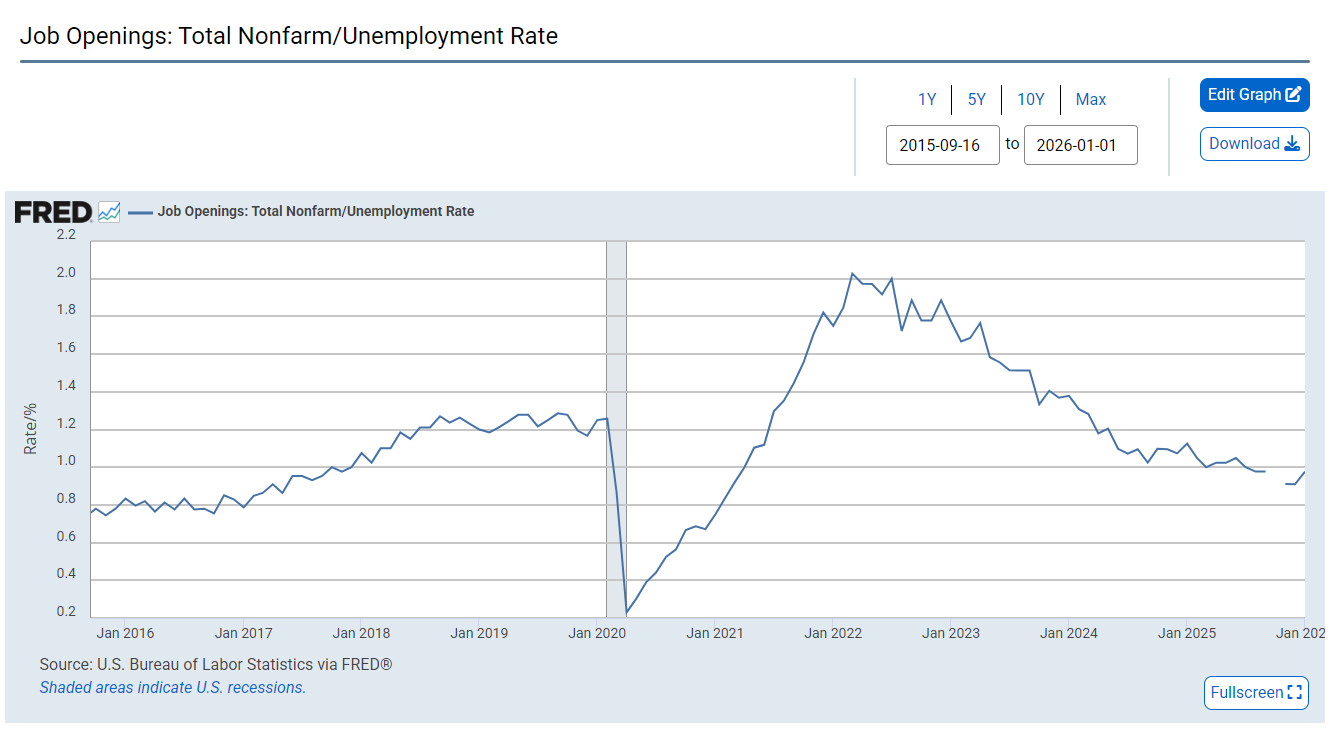

當前美國勞動力市場呈現職位空缺數量與就業人數同步下降,且職位數量下滑速度更快,表明企業招聘意願明顯減弱,勞動力市場由前期過熱逐步走向趨緩。

(就業人口與失業率比值,來源:美聯儲)

上圖顯示勞動力市場持續收縮,灰色部分代表疫情期間。

職位空缺快速回落、就業增長乏力,意味着居民收入和消費動能減弱,經濟內生增長動力下降,但由於能源漲價,美國2月PPI先於戰爭提前上漲,美聯儲亦調高了通脹預期,使得美聯儲在政策抉擇上更為謹慎,難以輕易轉向寬鬆。

能源價格暴漲徹底改寫全球利率預期,主要央行政策立場出現顯著分化,美聯儲成為今年唯一不被市場預期加息的主要央行。

2月底衝突爆發前,市場普遍押注美聯儲年內降息兩次,如今這一預期已大幅降温,年內降息一次都被視為可能性渺茫。

美聯儲本週如期按兵不動,主席鮑威爾坦言,目前尚無法評估此次衝突對經濟衝擊的廣度與持續性。

與此形成鮮明對比的是,全球其他主要央行政策立場快速轉向鷹派:

歐洲央行週四按兵不動,但對能源引發的通脹風險發出預警,決策者或於下月啓動加息討論,市場已定價其在6月前加息。

英國央行同樣維持利率不變,但釋放出隨時可採取行動的強硬信號,導致短期英債遭遇罕見拋售,市場已從降息預期轉向定價年底前加息80個基點。

日本央行週四暗示最早4月可能加息,打破市場對日元持續走弱的一致預期,直接推動日元大幅反彈。

澳洲聯儲兩個月內二度加息,市場普遍預計後續仍有加息空間,支撐澳元走強。

美國勞動力市場惡化但無法降息,同時全球主要經濟體雖然日本、澳洲經濟數據好於美國但是整體轉向鷹派大概率會影響全球經濟增長。

受全球央行政策分化影響,本週美元自數月高位回落,美元指數持穩99.46,本週預計下跌1%,創1月底以來最大單週跌幅。

歐元、日元、英鎊、瑞郎、澳元兑美元本週全線走強:亞洲早盤歐元小幅下探至1.1558,周漲幅1.2%;日元回落至158附近,周漲0.9%;英鎊持穩1.3408,周漲1.4%;澳元週五逼近0.71關口,周漲幅達1.5%。

不過多數機構認為美元難以持續走弱,澳聯邦銀行貨幣策略師卡羅爾·孔表示,衝突持續時間越長,美元大概率越強,一方面美元將受益於避險資金湧入,另一方面美國作為能源出口國也將直接從高油價中獲益。

(美元指數日線圖,來源:易匯通)

週五國際油價小幅回調,此前特朗普要求以色列停止襲擊伊朗能源設施,同時貝森特稱美國可能很快解除對滯留在油輪上的伊朗石油的制裁,並暗示可能額外釋放原油儲備,為能源市場帶來暫時性緩解。

特朗普排除了部署地面部隊的可能性,以色列也承諾暫緩對伊朗一處關鍵氣田的進一步打擊。

但此前雙方相互打擊已導致卡塔爾一處天然氣設施癱瘓,卡塔爾能源大臣、卡塔爾能源公司首席執行官薩阿德·卡阿比19日説,伊朗襲擊導致卡塔爾17%的液化天然氣出口產能受到影響,估計將造成約200億美元年度收入損失。

中東關鍵能源出口航道仍存在較大不確定性,能源價格高位波動將繼續成為影響全球經濟與央行政策的核心變量。

與此同時,作為全球經濟核心引擎的美國勞動力市場持續降温,主要央行貨幣政策加速分化,全球金融市場與匯率格局迎來重要轉折。

IMF預警:能源價格高企將推升通脹、壓制全球增長

國際貨幣基金組織近期明確警示,能源價格持續上行將加劇全球通脹壓力、拖累經濟復甦步伐。

IMF正緊密跟蹤伊朗相關衝突及能源生產、海運物流受阻狀況,指出本輪衝突已嚴重衝擊海上油氣運輸,推動國際原油價格漲幅突破50%,布倫特原油站穩每桶100美元上方。

IMF發言人朱莉·科扎克表示,該機構暫未收到成員國正式的緊急融資申請,但已做好隨時提供支持的準備,並與各國財長、央行行長及區域金融機構保持密切溝通。

她強調,衝突對經濟的整體影響取決於持續時間、烈度及波及範圍,相關評估將被納入4月中旬IMF與世界銀行春季會議發佈的最新全球經濟展望報告。

根據IMF測算,若能源價格上漲10%並持續一年,將推升全球通脹40個基點,導致經濟產出下降0.1%至0.2%;若油價全年維持在100美元以上,將對全球通脹和經濟增長形成顯著衝擊。

科扎克建議各國央行高度警惕,密切關注通脹壓力是否向非能源領域擴散,以及通脹預期是否保持穩定。

IMF初步評估認為,本輪衝突將抑制海灣合作委員會國家經濟增長,最終影響程度取決於相關國家恢復油氣出口的能力。

美國勞動力市場趨緩:從貝弗裏奇曲線看就業動能走弱

作為全球經濟的核心發動機,美國勞動力市場正呈現明顯降温態勢,從貝弗裏奇曲線角度觀察更能清晰揭示這一趨勢。

貝弗裏奇曲線反映職位空缺率與失業率之間的負相關關係,曲線變動可直觀體現勞動力市場鬆緊與匹配效率。

(貝弗裏奇曲線,來源:美國勞工部)

曲線可以看出,受疫情影響曲線1快速惡化向2發展,之後勞動力市場回暖但是始終處於3附近即相同失業率水平下,職位空缺率持續下降,反映勞動力市場匹配效率走弱。

在非農就業未見明顯改善的背景下,這意味着失業率看似平穩,但企業招聘意願降温、有效崗位供給收縮,勞動力市場實際活躍度在走低。

當前美國勞動力市場呈現職位空缺數量與就業人數同步下降,且職位數量下滑速度更快,表明企業招聘意願明顯減弱,勞動力市場由前期過熱逐步走向趨緩。

(就業人口與失業率比值,來源:美聯儲)

上圖顯示勞動力市場持續收縮,灰色部分代表疫情期間。

職位空缺快速回落、就業增長乏力,意味着居民收入和消費動能減弱,經濟內生增長動力下降,但由於能源漲價,美國2月PPI先於戰爭提前上漲,美聯儲亦調高了通脹預期,使得美聯儲在政策抉擇上更為謹慎,難以輕易轉向寬鬆。

全球央行政策轉向:美聯儲獨守觀望,多國加速轉鷹

能源價格暴漲徹底改寫全球利率預期,主要央行政策立場出現顯著分化,美聯儲成為今年唯一不被市場預期加息的主要央行。

2月底衝突爆發前,市場普遍押注美聯儲年內降息兩次,如今這一預期已大幅降温,年內降息一次都被視為可能性渺茫。

美聯儲本週如期按兵不動,主席鮑威爾坦言,目前尚無法評估此次衝突對經濟衝擊的廣度與持續性。

與此形成鮮明對比的是,全球其他主要央行政策立場快速轉向鷹派:

歐洲央行週四按兵不動,但對能源引發的通脹風險發出預警,決策者或於下月啓動加息討論,市場已定價其在6月前加息。

英國央行同樣維持利率不變,但釋放出隨時可採取行動的強硬信號,導致短期英債遭遇罕見拋售,市場已從降息預期轉向定價年底前加息80個基點。

日本央行週四暗示最早4月可能加息,打破市場對日元持續走弱的一致預期,直接推動日元大幅反彈。

澳洲聯儲兩個月內二度加息,市場普遍預計後續仍有加息空間,支撐澳元走強。

美國勞動力市場惡化但無法降息,同時全球主要經濟體雖然日本、澳洲經濟數據好於美國但是整體轉向鷹派大概率會影響全球經濟增長。

匯市格局生變:美元階段性走弱,避險屬性仍存支撐

受全球央行政策分化影響,本週美元自數月高位回落,美元指數持穩99.46,本週預計下跌1%,創1月底以來最大單週跌幅。

歐元、日元、英鎊、瑞郎、澳元兑美元本週全線走強:亞洲早盤歐元小幅下探至1.1558,周漲幅1.2%;日元回落至158附近,周漲0.9%;英鎊持穩1.3408,周漲1.4%;澳元週五逼近0.71關口,周漲幅達1.5%。

不過多數機構認為美元難以持續走弱,澳聯邦銀行貨幣策略師卡羅爾·孔表示,衝突持續時間越長,美元大概率越強,一方面美元將受益於避險資金湧入,另一方面美國作為能源出口國也將直接從高油價中獲益。

(美元指數日線圖,來源:易匯通)

地緣局勢略有緩和,能源波動邏輯持續影響全球經濟

週五國際油價小幅回調,此前特朗普要求以色列停止襲擊伊朗能源設施,同時貝森特稱美國可能很快解除對滯留在油輪上的伊朗石油的制裁,並暗示可能額外釋放原油儲備,為能源市場帶來暫時性緩解。

特朗普排除了部署地面部隊的可能性,以色列也承諾暫緩對伊朗一處關鍵氣田的進一步打擊。

但此前雙方相互打擊已導致卡塔爾一處天然氣設施癱瘓,卡塔爾能源大臣、卡塔爾能源公司首席執行官薩阿德·卡阿比19日説,伊朗襲擊導致卡塔爾17%的液化天然氣出口產能受到影響,估計將造成約200億美元年度收入損失。

中東關鍵能源出口航道仍存在較大不確定性,能源價格高位波動將繼續成為影響全球經濟與央行政策的核心變量。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。