IMF cảnh báo về một cuộc suy thoái kinh tế, nhưng các ngân hàng trung ương chỉ có thể tăng lãi suất theo hướng ngược lại.

2026-03-20 16:28:11

Ngày 20 tháng 3, khi các xung đột địa chính trị ở Trung Đông tiếp tục leo thang, giá năng lượng tăng vọt, và Quỹ Tiền tệ Quốc tế (IMF) đã đưa ra một loạt cảnh báo, cho thấy lạm phát toàn cầu và triển vọng tăng trưởng đang đối mặt với áp lực giảm đáng kể.

Đồng thời, thị trường lao động Mỹ, động lực cốt lõi của nền kinh tế toàn cầu, tiếp tục hạ nhiệt, chính sách tiền tệ của các ngân hàng trung ương lớn có sự khác biệt nhanh chóng, và thị trường tài chính toàn cầu cùng bối cảnh tỷ giá hối đoái bước vào một bước ngoặt quan trọng.

Quỹ Tiền tệ Quốc tế mới đây đã cảnh báo rằng việc giá năng lượng tiếp tục tăng sẽ làm trầm trọng thêm áp lực lạm phát toàn cầu và cản trở tốc độ phục hồi kinh tế.

Quỹ Tiền tệ Quốc tế (IMF) đang theo dõi sát sao cuộc xung đột ở Iran và những gián đoạn đối với sản xuất năng lượng và logistics hàng hải. IMF nhận thấy rằng cuộc xung đột hiện tại đã ảnh hưởng nghiêm trọng đến vận chuyển dầu khí bằng đường biển, đẩy giá dầu thô quốc tế tăng hơn 50%, với giá dầu Brent ổn định ở mức trên 100 đô la một thùng.

Người phát ngôn của IMF, Julie Kozak, cho biết cơ quan này vẫn chưa nhận được yêu cầu tài trợ khẩn cấp chính thức từ các nước thành viên, nhưng sẵn sàng cung cấp hỗ trợ bất cứ lúc nào và đang duy trì liên lạc chặt chẽ với các bộ trưởng tài chính, thống đốc ngân hàng trung ương và các tổ chức tài chính khu vực.

Bà nhấn mạnh rằng tác động kinh tế tổng thể của cuộc xung đột phụ thuộc vào thời gian, cường độ và phạm vi của nó, và rằng đánh giá này sẽ được đưa vào báo cáo Triển vọng Kinh tế Toàn cầu mới nhất sẽ được công bố tại Hội nghị Mùa xuân của IMF và Ngân hàng Thế giới vào giữa tháng Tư.

Theo ước tính của IMF, nếu giá năng lượng tăng 10% và duy trì trong một năm, nó sẽ đẩy lạm phát toàn cầu tăng 40 điểm cơ bản và khiến sản lượng kinh tế giảm từ 0,1% đến 0,2%; nếu giá dầu duy trì trên 100 đô la trong suốt cả năm, nó sẽ có tác động đáng kể đến lạm phát toàn cầu và tăng trưởng kinh tế.

Kozak khuyến nghị các ngân hàng trung ương cần hết sức cảnh giác và theo dõi sát sao xem áp lực lạm phát có lan sang các lĩnh vực ngoài năng lượng hay không và liệu kỳ vọng lạm phát có ổn định hay không.

Đánh giá ban đầu của IMF cho thấy vòng xung đột này sẽ kìm hãm tăng trưởng kinh tế ở các nước thuộc Hội đồng Hợp tác vùng Vịnh, và tác động cuối cùng phụ thuộc vào khả năng nối lại xuất khẩu dầu khí của các nước này.

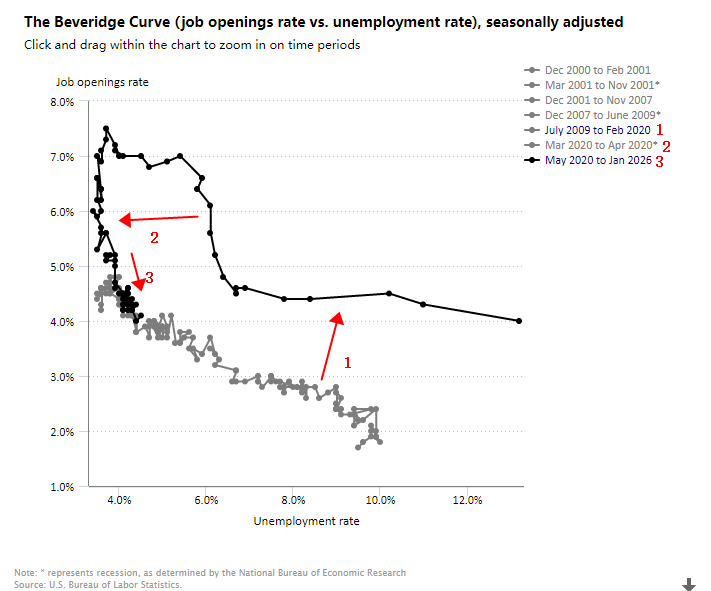

Là động lực cốt lõi của nền kinh tế toàn cầu, thị trường lao động Mỹ đang cho thấy xu hướng hạ nhiệt rõ rệt, điều này có thể được thể hiện rõ hơn bằng cách nhìn vào đường cong Beveridge.

Đường cong Beveridge phản ánh mối tương quan nghịch giữa tỷ lệ vị trí việc làm còn trống và tỷ lệ thất nghiệp, và những thay đổi trên đường cong này có thể phản ánh một cách trực quan mức độ khan hiếm của thị trường lao động và hiệu quả kết nối giữa người lao động và nguồn nhân lực.

(Đường cong Beveridge, Nguồn: Bộ Lao động Hoa Kỳ)

Như có thể thấy từ các đường cong, do ảnh hưởng của đại dịch, đường cong 1 đã nhanh chóng xấu đi và chuyển sang đường cong 2. Sau đó, thị trường lao động phục hồi nhưng vẫn duy trì ở mức đường cong 3, có nghĩa là với cùng tỷ lệ thất nghiệp, tỷ lệ việc làm còn trống tiếp tục giảm, phản ánh sự suy yếu của hiệu quả kết nối giữa người lao động và người sử dụng lao động.

Do số lượng việc làm ngoài nông nghiệp không có sự cải thiện đáng kể, điều này có nghĩa là mặc dù tỷ lệ thất nghiệp có vẻ ổn định, nhưng các doanh nghiệp đang cho thấy dấu hiệu tuyển dụng chậm lại, nguồn cung việc làm hiệu quả đang thu hẹp và hoạt động thực tế trên thị trường lao động đang giảm.

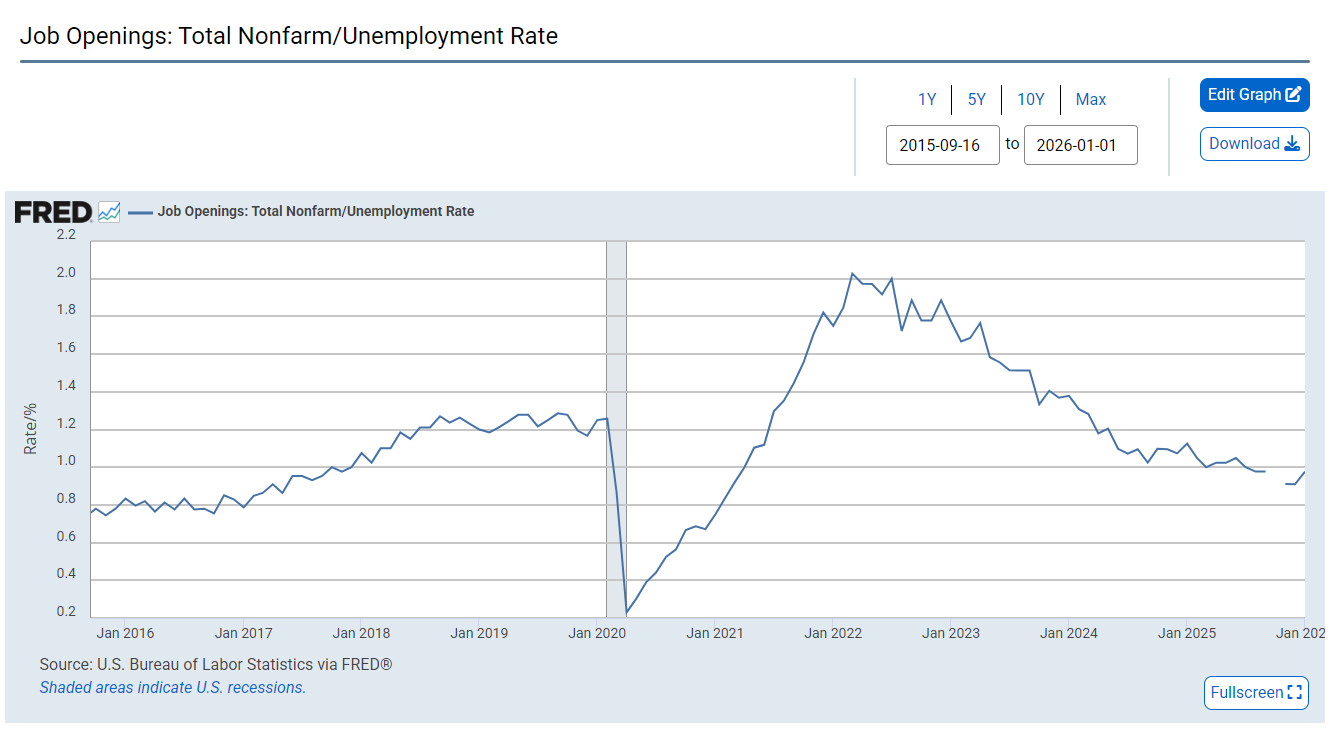

Thị trường lao động Mỹ hiện nay đang cho thấy sự sụt giảm đồng thời cả về số lượng việc làm trống và số lượng người có việc làm, trong đó số lượng việc làm trống giảm với tốc độ nhanh hơn. Điều này cho thấy ý chí tuyển dụng của các công ty đã suy yếu đáng kể, và thị trường lao động đang dần chậm lại so với trạng thái quá nóng trước đó.

(Tỷ lệ người có việc làm so với tỷ lệ thất nghiệp, Nguồn: Cục Dự trữ Liên bang)

Biểu đồ trên cho thấy sự thu hẹp liên tục của thị trường lao động, với vùng màu xám thể hiện giai đoạn trong thời kỳ đại dịch.

Sự sụt giảm nhanh chóng về số lượng việc làm trống và tăng trưởng việc làm chậm chạp cho thấy thu nhập hộ gia đình và động lực tiêu dùng đang suy yếu, cùng với sự giảm sút tăng trưởng kinh tế nội sinh. Tuy nhiên, do giá năng lượng tăng cao, chỉ số giá sản xuất (PPI) của Mỹ đã tăng trong tháng Hai trước thềm chiến tranh, và Cục Dự trữ Liên bang (Fed) cũng nâng cao kỳ vọng lạm phát, khiến Fed thận trọng hơn trong các lựa chọn chính sách và ít có khả năng dễ dàng chuyển sang chính sách nới lỏng.

Sự tăng vọt của giá năng lượng đã làm thay đổi hoàn toàn kỳ vọng về lãi suất toàn cầu, dẫn đến sự khác biệt đáng kể trong lập trường chính sách của các ngân hàng trung ương lớn. Cục Dự trữ Liên bang Mỹ (Fed) trở thành ngân hàng trung ương lớn duy nhất trong năm nay không được thị trường kỳ vọng sẽ tăng lãi suất.

Trước khi cuộc xung đột nổ ra vào cuối tháng Hai, thị trường nói chung dự đoán Cục Dự trữ Liên bang sẽ cắt giảm lãi suất hai lần trong năm nay. Giờ đây, kỳ vọng này đã giảm đáng kể, và thậm chí một lần cắt giảm lãi suất trong năm nay cũng được coi là khó xảy ra.

Cục Dự trữ Liên bang đã giữ nguyên lãi suất trong tuần này như dự kiến, với Chủ tịch Powell thừa nhận rằng hiện vẫn chưa thể đánh giá được phạm vi và thời gian ảnh hưởng kinh tế của cuộc xung đột.

Ngược lại hoàn toàn, các ngân hàng trung ương lớn khác trên thế giới đã nhanh chóng chuyển lập trường chính sách của mình sang hướng cứng rắn hơn:

Ngân hàng Trung ương châu Âu (ECB) giữ nguyên lãi suất vào thứ Năm nhưng cảnh báo về rủi ro lạm phát do giá năng lượng tăng cao, và các nhà hoạch định chính sách có thể bắt đầu thảo luận về việc tăng lãi suất vào tháng tới, trong bối cảnh thị trường đã dự báo trước việc tăng lãi suất trước tháng Sáu.

Ngân hàng Anh cũng giữ nguyên lãi suất, nhưng phát đi tín hiệu mạnh mẽ rằng họ có thể hành động bất cứ lúc nào, dẫn đến đợt bán tháo bất thường trên thị trường trái phiếu ngắn hạn của Anh. Thị trường đã chuyển từ kỳ vọng giảm lãi suất sang dự báo tăng lãi suất 80 điểm cơ bản trước cuối năm.

Ngân hàng Nhật Bản (BOJ) hôm thứ Năm đã ám chỉ rằng họ có thể tăng lãi suất ngay từ tháng Tư, phá vỡ sự đồng thuận của thị trường rằng đồng yên sẽ tiếp tục suy yếu và trực tiếp thúc đẩy sự phục hồi mạnh mẽ của đồng yên.

Ngân hàng Dự trữ Úc đã tăng lãi suất lần thứ hai trong vòng hai tháng, và thị trường nói chung kỳ vọng sẽ có thêm các đợt tăng lãi suất nữa, hỗ trợ cho sự tăng giá của đồng đô la Úc.

Tình trạng suy yếu của thị trường lao động Mỹ, cùng với việc không thể cắt giảm lãi suất và thực tế là các nền kinh tế lớn trên thế giới, bao gồm Nhật Bản và Úc, có số liệu kinh tế tốt hơn so với Mỹ, đang dần chuyển sang lập trường cứng rắn hơn, điều này có khả năng ảnh hưởng đến tăng trưởng kinh tế toàn cầu.

Bị ảnh hưởng bởi sự khác biệt trong chính sách của các ngân hàng trung ương toàn cầu, đồng đô la Mỹ đã giảm từ mức cao nhất trong nhiều tháng trong tuần này, với chỉ số đô la ổn định ở mức 99,46. Dự kiến đồng đô la sẽ giảm 1% trong tuần này, đánh dấu mức giảm hàng tuần lớn nhất kể từ cuối tháng Giêng.

Tuần này, đồng euro, yên Nhật, bảng Anh, franc Thụy Sĩ và đô la Úc đều mạnh lên so với đô la Mỹ: đồng euro giảm nhẹ xuống 1,1558 trong phiên giao dịch đầu ngày tại châu Á, nhưng đã tăng 1,2% trong tuần; đồng yên giảm trở lại khoảng 158, nhưng đã tăng 0,9% trong tuần; đồng bảng Anh giữ ổn định ở mức 1,3408, nhưng đã tăng 1,4% trong tuần; và đô la Úc tiến gần mốc 0,71 vào thứ Sáu, với mức tăng hàng tuần là 1,5%.

Tuy nhiên, hầu hết các tổ chức đều tin rằng đồng đô la khó có thể tiếp tục suy yếu. Chiến lược gia tiền tệ Carole Kong của Ngân hàng Commonwealth Bank of Australia cho biết, xung đột càng kéo dài, đồng đô la càng có khả năng mạnh lên. Một mặt, đồng đô la sẽ được hưởng lợi từ dòng vốn trú ẩn an toàn, mặt khác, Hoa Kỳ, với tư cách là một nước xuất khẩu năng lượng, cũng sẽ trực tiếp hưởng lợi từ giá dầu cao.

(Biểu đồ chỉ số đô la Mỹ hàng ngày, Nguồn: FX678)

Giá dầu quốc tế giảm nhẹ vào thứ Sáu sau khi ông Trump yêu cầu Israel ngừng tấn công các cơ sở năng lượng của Iran, trong khi ông Bessant cho biết Mỹ có thể sớm dỡ bỏ lệnh trừng phạt đối với dầu của Iran bị mắc kẹt trên các tàu chở dầu và ám chỉ khả năng giải phóng thêm dự trữ dầu thô, mang lại sự cứu trợ tạm thời cho thị trường năng lượng.

Ông Trump đã loại trừ khả năng triển khai quân bộ, và Israel cam kết hoãn các cuộc tấn công tiếp theo vào một mỏ khí đốt quan trọng của Iran.

Tuy nhiên, các cuộc tấn công lẫn nhau giữa hai bên đã làm tê liệt một cơ sở khí đốt tự nhiên ở Qatar. Bộ trưởng Năng lượng Qatar kiêm Giám đốc điều hành Công ty Năng lượng Qatar, Saad al-Qabi, cho biết vào ngày 19 rằng cuộc tấn công của Iran đã ảnh hưởng đến 17% công suất xuất khẩu khí đốt tự nhiên hóa lỏng của Qatar, ước tính gây thiệt hại doanh thu hàng năm khoảng 20 tỷ đô la.

Vẫn còn nhiều bất ổn đáng kể liên quan đến các tuyến đường xuất khẩu năng lượng chính ở Trung Đông, và giá năng lượng cao và biến động mạnh sẽ tiếp tục là yếu tố then chốt ảnh hưởng đến nền kinh tế toàn cầu và các chính sách của ngân hàng trung ương.

Đồng thời, thị trường lao động Mỹ, động lực cốt lõi của nền kinh tế toàn cầu, tiếp tục hạ nhiệt, chính sách tiền tệ của các ngân hàng trung ương lớn có sự khác biệt nhanh chóng, và thị trường tài chính toàn cầu cùng bối cảnh tỷ giá hối đoái bước vào một bước ngoặt quan trọng.

IMF cảnh báo: Giá năng lượng cao sẽ đẩy lạm phát lên và kìm hãm tăng trưởng toàn cầu.

Quỹ Tiền tệ Quốc tế mới đây đã cảnh báo rằng việc giá năng lượng tiếp tục tăng sẽ làm trầm trọng thêm áp lực lạm phát toàn cầu và cản trở tốc độ phục hồi kinh tế.

Quỹ Tiền tệ Quốc tế (IMF) đang theo dõi sát sao cuộc xung đột ở Iran và những gián đoạn đối với sản xuất năng lượng và logistics hàng hải. IMF nhận thấy rằng cuộc xung đột hiện tại đã ảnh hưởng nghiêm trọng đến vận chuyển dầu khí bằng đường biển, đẩy giá dầu thô quốc tế tăng hơn 50%, với giá dầu Brent ổn định ở mức trên 100 đô la một thùng.

Người phát ngôn của IMF, Julie Kozak, cho biết cơ quan này vẫn chưa nhận được yêu cầu tài trợ khẩn cấp chính thức từ các nước thành viên, nhưng sẵn sàng cung cấp hỗ trợ bất cứ lúc nào và đang duy trì liên lạc chặt chẽ với các bộ trưởng tài chính, thống đốc ngân hàng trung ương và các tổ chức tài chính khu vực.

Bà nhấn mạnh rằng tác động kinh tế tổng thể của cuộc xung đột phụ thuộc vào thời gian, cường độ và phạm vi của nó, và rằng đánh giá này sẽ được đưa vào báo cáo Triển vọng Kinh tế Toàn cầu mới nhất sẽ được công bố tại Hội nghị Mùa xuân của IMF và Ngân hàng Thế giới vào giữa tháng Tư.

Theo ước tính của IMF, nếu giá năng lượng tăng 10% và duy trì trong một năm, nó sẽ đẩy lạm phát toàn cầu tăng 40 điểm cơ bản và khiến sản lượng kinh tế giảm từ 0,1% đến 0,2%; nếu giá dầu duy trì trên 100 đô la trong suốt cả năm, nó sẽ có tác động đáng kể đến lạm phát toàn cầu và tăng trưởng kinh tế.

Kozak khuyến nghị các ngân hàng trung ương cần hết sức cảnh giác và theo dõi sát sao xem áp lực lạm phát có lan sang các lĩnh vực ngoài năng lượng hay không và liệu kỳ vọng lạm phát có ổn định hay không.

Đánh giá ban đầu của IMF cho thấy vòng xung đột này sẽ kìm hãm tăng trưởng kinh tế ở các nước thuộc Hội đồng Hợp tác vùng Vịnh, và tác động cuối cùng phụ thuộc vào khả năng nối lại xuất khẩu dầu khí của các nước này.

Thị trường lao động Mỹ chậm lại: Đà tăng trưởng việc làm suy yếu được thể hiện qua đường cong Beveridge.

Là động lực cốt lõi của nền kinh tế toàn cầu, thị trường lao động Mỹ đang cho thấy xu hướng hạ nhiệt rõ rệt, điều này có thể được thể hiện rõ hơn bằng cách nhìn vào đường cong Beveridge.

Đường cong Beveridge phản ánh mối tương quan nghịch giữa tỷ lệ vị trí việc làm còn trống và tỷ lệ thất nghiệp, và những thay đổi trên đường cong này có thể phản ánh một cách trực quan mức độ khan hiếm của thị trường lao động và hiệu quả kết nối giữa người lao động và nguồn nhân lực.

(Đường cong Beveridge, Nguồn: Bộ Lao động Hoa Kỳ)

Như có thể thấy từ các đường cong, do ảnh hưởng của đại dịch, đường cong 1 đã nhanh chóng xấu đi và chuyển sang đường cong 2. Sau đó, thị trường lao động phục hồi nhưng vẫn duy trì ở mức đường cong 3, có nghĩa là với cùng tỷ lệ thất nghiệp, tỷ lệ việc làm còn trống tiếp tục giảm, phản ánh sự suy yếu của hiệu quả kết nối giữa người lao động và người sử dụng lao động.

Do số lượng việc làm ngoài nông nghiệp không có sự cải thiện đáng kể, điều này có nghĩa là mặc dù tỷ lệ thất nghiệp có vẻ ổn định, nhưng các doanh nghiệp đang cho thấy dấu hiệu tuyển dụng chậm lại, nguồn cung việc làm hiệu quả đang thu hẹp và hoạt động thực tế trên thị trường lao động đang giảm.

Thị trường lao động Mỹ hiện nay đang cho thấy sự sụt giảm đồng thời cả về số lượng việc làm trống và số lượng người có việc làm, trong đó số lượng việc làm trống giảm với tốc độ nhanh hơn. Điều này cho thấy ý chí tuyển dụng của các công ty đã suy yếu đáng kể, và thị trường lao động đang dần chậm lại so với trạng thái quá nóng trước đó.

(Tỷ lệ người có việc làm so với tỷ lệ thất nghiệp, Nguồn: Cục Dự trữ Liên bang)

Biểu đồ trên cho thấy sự thu hẹp liên tục của thị trường lao động, với vùng màu xám thể hiện giai đoạn trong thời kỳ đại dịch.

Sự sụt giảm nhanh chóng về số lượng việc làm trống và tăng trưởng việc làm chậm chạp cho thấy thu nhập hộ gia đình và động lực tiêu dùng đang suy yếu, cùng với sự giảm sút tăng trưởng kinh tế nội sinh. Tuy nhiên, do giá năng lượng tăng cao, chỉ số giá sản xuất (PPI) của Mỹ đã tăng trong tháng Hai trước thềm chiến tranh, và Cục Dự trữ Liên bang (Fed) cũng nâng cao kỳ vọng lạm phát, khiến Fed thận trọng hơn trong các lựa chọn chính sách và ít có khả năng dễ dàng chuyển sang chính sách nới lỏng.

Sự thay đổi chính sách của các ngân hàng trung ương toàn cầu: Cục Dự trữ Liên bang Mỹ (Fed) vẫn đứng ngoài cuộc, trong khi nhiều quốc gia khác đang đẩy nhanh quá trình chuyển hướng sang chính sách thắt chặt tiền tệ.

Sự tăng vọt của giá năng lượng đã làm thay đổi hoàn toàn kỳ vọng về lãi suất toàn cầu, dẫn đến sự khác biệt đáng kể trong lập trường chính sách của các ngân hàng trung ương lớn. Cục Dự trữ Liên bang Mỹ (Fed) trở thành ngân hàng trung ương lớn duy nhất trong năm nay không được thị trường kỳ vọng sẽ tăng lãi suất.

Trước khi cuộc xung đột nổ ra vào cuối tháng Hai, thị trường nói chung dự đoán Cục Dự trữ Liên bang sẽ cắt giảm lãi suất hai lần trong năm nay. Giờ đây, kỳ vọng này đã giảm đáng kể, và thậm chí một lần cắt giảm lãi suất trong năm nay cũng được coi là khó xảy ra.

Cục Dự trữ Liên bang đã giữ nguyên lãi suất trong tuần này như dự kiến, với Chủ tịch Powell thừa nhận rằng hiện vẫn chưa thể đánh giá được phạm vi và thời gian ảnh hưởng kinh tế của cuộc xung đột.

Ngược lại hoàn toàn, các ngân hàng trung ương lớn khác trên thế giới đã nhanh chóng chuyển lập trường chính sách của mình sang hướng cứng rắn hơn:

Ngân hàng Trung ương châu Âu (ECB) giữ nguyên lãi suất vào thứ Năm nhưng cảnh báo về rủi ro lạm phát do giá năng lượng tăng cao, và các nhà hoạch định chính sách có thể bắt đầu thảo luận về việc tăng lãi suất vào tháng tới, trong bối cảnh thị trường đã dự báo trước việc tăng lãi suất trước tháng Sáu.

Ngân hàng Anh cũng giữ nguyên lãi suất, nhưng phát đi tín hiệu mạnh mẽ rằng họ có thể hành động bất cứ lúc nào, dẫn đến đợt bán tháo bất thường trên thị trường trái phiếu ngắn hạn của Anh. Thị trường đã chuyển từ kỳ vọng giảm lãi suất sang dự báo tăng lãi suất 80 điểm cơ bản trước cuối năm.

Ngân hàng Nhật Bản (BOJ) hôm thứ Năm đã ám chỉ rằng họ có thể tăng lãi suất ngay từ tháng Tư, phá vỡ sự đồng thuận của thị trường rằng đồng yên sẽ tiếp tục suy yếu và trực tiếp thúc đẩy sự phục hồi mạnh mẽ của đồng yên.

Ngân hàng Dự trữ Úc đã tăng lãi suất lần thứ hai trong vòng hai tháng, và thị trường nói chung kỳ vọng sẽ có thêm các đợt tăng lãi suất nữa, hỗ trợ cho sự tăng giá của đồng đô la Úc.

Tình trạng suy yếu của thị trường lao động Mỹ, cùng với việc không thể cắt giảm lãi suất và thực tế là các nền kinh tế lớn trên thế giới, bao gồm Nhật Bản và Úc, có số liệu kinh tế tốt hơn so với Mỹ, đang dần chuyển sang lập trường cứng rắn hơn, điều này có khả năng ảnh hưởng đến tăng trưởng kinh tế toàn cầu.

Tình hình thị trường tiền tệ đang thay đổi: đồng đô la Mỹ đang suy yếu trong ngắn hạn, nhưng sức hấp dẫn của nó như một tài sản trú ẩn an toàn vẫn còn nguyên vẹn.

Bị ảnh hưởng bởi sự khác biệt trong chính sách của các ngân hàng trung ương toàn cầu, đồng đô la Mỹ đã giảm từ mức cao nhất trong nhiều tháng trong tuần này, với chỉ số đô la ổn định ở mức 99,46. Dự kiến đồng đô la sẽ giảm 1% trong tuần này, đánh dấu mức giảm hàng tuần lớn nhất kể từ cuối tháng Giêng.

Tuần này, đồng euro, yên Nhật, bảng Anh, franc Thụy Sĩ và đô la Úc đều mạnh lên so với đô la Mỹ: đồng euro giảm nhẹ xuống 1,1558 trong phiên giao dịch đầu ngày tại châu Á, nhưng đã tăng 1,2% trong tuần; đồng yên giảm trở lại khoảng 158, nhưng đã tăng 0,9% trong tuần; đồng bảng Anh giữ ổn định ở mức 1,3408, nhưng đã tăng 1,4% trong tuần; và đô la Úc tiến gần mốc 0,71 vào thứ Sáu, với mức tăng hàng tuần là 1,5%.

Tuy nhiên, hầu hết các tổ chức đều tin rằng đồng đô la khó có thể tiếp tục suy yếu. Chiến lược gia tiền tệ Carole Kong của Ngân hàng Commonwealth Bank of Australia cho biết, xung đột càng kéo dài, đồng đô la càng có khả năng mạnh lên. Một mặt, đồng đô la sẽ được hưởng lợi từ dòng vốn trú ẩn an toàn, mặt khác, Hoa Kỳ, với tư cách là một nước xuất khẩu năng lượng, cũng sẽ trực tiếp hưởng lợi từ giá dầu cao.

(Biểu đồ chỉ số đô la Mỹ hàng ngày, Nguồn: FX678)

Căng thẳng địa chính trị đã giảm bớt phần nào, nhưng sự biến động năng lượng vẫn tiếp tục ảnh hưởng đến nền kinh tế toàn cầu.

Giá dầu quốc tế giảm nhẹ vào thứ Sáu sau khi ông Trump yêu cầu Israel ngừng tấn công các cơ sở năng lượng của Iran, trong khi ông Bessant cho biết Mỹ có thể sớm dỡ bỏ lệnh trừng phạt đối với dầu của Iran bị mắc kẹt trên các tàu chở dầu và ám chỉ khả năng giải phóng thêm dự trữ dầu thô, mang lại sự cứu trợ tạm thời cho thị trường năng lượng.

Ông Trump đã loại trừ khả năng triển khai quân bộ, và Israel cam kết hoãn các cuộc tấn công tiếp theo vào một mỏ khí đốt quan trọng của Iran.

Tuy nhiên, các cuộc tấn công lẫn nhau giữa hai bên đã làm tê liệt một cơ sở khí đốt tự nhiên ở Qatar. Bộ trưởng Năng lượng Qatar kiêm Giám đốc điều hành Công ty Năng lượng Qatar, Saad al-Qabi, cho biết vào ngày 19 rằng cuộc tấn công của Iran đã ảnh hưởng đến 17% công suất xuất khẩu khí đốt tự nhiên hóa lỏng của Qatar, ước tính gây thiệt hại doanh thu hàng năm khoảng 20 tỷ đô la.

Vẫn còn nhiều bất ổn đáng kể liên quan đến các tuyến đường xuất khẩu năng lượng chính ở Trung Đông, và giá năng lượng cao và biến động mạnh sẽ tiếp tục là yếu tố then chốt ảnh hưởng đến nền kinh tế toàn cầu và các chính sách của ngân hàng trung ương.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.