電池回收新政、Norilsk擴產及美聯儲高息三箭齊發施壓鈀金

2026-03-26 15:43:35

根據 APP 報道,鈀主連近期出現顯著下跌,最新現貨價格已回落至1400美元/盎司附近,主要可從新能源汽車產業政策調整、全球最大生產商產能擴張以及宏觀貨幣政策預期強化三方面進行分析。這一輪調整反映出供需格局短期失衡與金融屬性壓制雙重疊加,市場情緒快速轉向謹慎。

第一,新能源汽車產業政策調整。2026年初發布的《新能源汽車動力電池回收管理辦法》,明確要求提升鎳氫電池回收率至90%,這一舉措直接削弱了鈀金在汽車催化劑領域的需求預期。據行業最新測算,新規可能導致年度鈀金需求減少12-15噸。該政策不僅加速電池循環利用,還推動傳統燃油及混合動力車型催化劑用鈀的替代進程,進一步壓縮了中長期需求剛性。

第二,俄羅斯Norilsk鎳業宣佈增產計劃。作為全球最大鈀金生產商,該公司3月25日披露將擴大北極圈礦區產能,預計2026年鈀金產量增加8%,約合16噸供應增量。這一新增供應直接加劇市場供大於求壓力,疊加全球其他礦區潛在復產,短期供應端彈性顯著增強。

第三,美聯儲加息預期強化。3月FOMC會議紀要顯示可能延長高利率週期,美元指數升至105.2,持續壓制包括鈀金在內的貴金屬整體表現,投機性多頭持倉單週減少23%。高利率環境下,持有非收益資產的機會成本上升,資金流出效應明顯放大價格下行壓力。

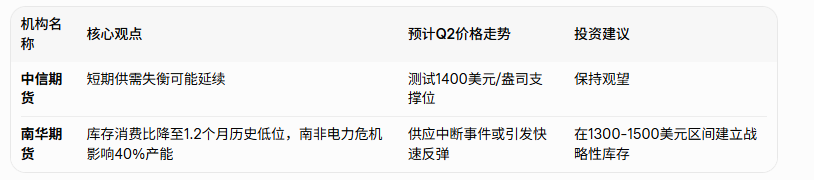

機構觀點呈現明顯分歧,以下表格直觀對比最新研判:

中信期貨認為,雖然汽車催化劑需求承壓,但電子工業用鈀(尤其是AI服務器PCB鍍層)需求年增18%,可能在三季度形成新的供需平衡。南華期貨則持相對樂觀態度,強調當前低庫存水平疊加潛在地緣供應風險,一旦出現中斷,價格反彈動能將十分強勁。

進一步分析顯示,此輪下跌的傳導路徑清晰:政策端需求收縮與供應端擴張形成基本面雙殺,宏觀端美元強勢則通過金融槓桿放大波動。歷史數據顯示,鈀金作為工業屬性較強的貴金屬,對供需邊際變化極為敏感,當前庫存低位雖提供一定支撐,但若美聯儲政策路徑超預期收緊,價格仍存進一步探底風險。投資者需重點跟蹤政策落地細節、Norilsk實際產量兑現情況以及美聯儲後續議息信號,這些變量將直接決定二季度價格底部形態。

編輯總結

鈀金主力合約近期大跌系供需基本面惡化與宏觀金融壓制共同作用的結果,機構觀點分歧凸顯市場對反彈時機的不同預判。短期風險仍存,但低庫存與潛在供應中斷提供一定反彈基礎,市場參與者宜結合自身風險偏好靈活應對。

第一,新能源汽車產業政策調整。2026年初發布的《新能源汽車動力電池回收管理辦法》,明確要求提升鎳氫電池回收率至90%,這一舉措直接削弱了鈀金在汽車催化劑領域的需求預期。據行業最新測算,新規可能導致年度鈀金需求減少12-15噸。該政策不僅加速電池循環利用,還推動傳統燃油及混合動力車型催化劑用鈀的替代進程,進一步壓縮了中長期需求剛性。

第二,俄羅斯Norilsk鎳業宣佈增產計劃。作為全球最大鈀金生產商,該公司3月25日披露將擴大北極圈礦區產能,預計2026年鈀金產量增加8%,約合16噸供應增量。這一新增供應直接加劇市場供大於求壓力,疊加全球其他礦區潛在復產,短期供應端彈性顯著增強。

第三,美聯儲加息預期強化。3月FOMC會議紀要顯示可能延長高利率週期,美元指數升至105.2,持續壓制包括鈀金在內的貴金屬整體表現,投機性多頭持倉單週減少23%。高利率環境下,持有非收益資產的機會成本上升,資金流出效應明顯放大價格下行壓力。

機構觀點呈現明顯分歧,以下表格直觀對比最新研判:

中信期貨認為,雖然汽車催化劑需求承壓,但電子工業用鈀(尤其是AI服務器PCB鍍層)需求年增18%,可能在三季度形成新的供需平衡。南華期貨則持相對樂觀態度,強調當前低庫存水平疊加潛在地緣供應風險,一旦出現中斷,價格反彈動能將十分強勁。

進一步分析顯示,此輪下跌的傳導路徑清晰:政策端需求收縮與供應端擴張形成基本面雙殺,宏觀端美元強勢則通過金融槓桿放大波動。歷史數據顯示,鈀金作為工業屬性較強的貴金屬,對供需邊際變化極為敏感,當前庫存低位雖提供一定支撐,但若美聯儲政策路徑超預期收緊,價格仍存進一步探底風險。投資者需重點跟蹤政策落地細節、Norilsk實際產量兑現情況以及美聯儲後續議息信號,這些變量將直接決定二季度價格底部形態。

編輯總結

鈀金主力合約近期大跌系供需基本面惡化與宏觀金融壓制共同作用的結果,機構觀點分歧凸顯市場對反彈時機的不同預判。短期風險仍存,但低庫存與潛在供應中斷提供一定反彈基礎,市場參與者宜結合自身風險偏好靈活應對。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。