美股即將創下近四年最差單季表現,華爾街轉向謹慎防禦

2026-03-31 11:36:34

原本被寄予厚望的2026年,對華爾街而言本應是一個豐收之年。經濟增長加速、美聯儲有望進一步降息,加上市場已逐步消化貿易爭端帶來的不確定性,許多投資者原本預計股市將實現兩位數回報。然而,一場始於2月28日的伊朗衝突徹底改變了這一切。高企的能源價格不僅推高了通脹預期,更讓全球衰退風險急劇上升。

美國股市即將錄得近四年來最差的單季表現,投資者從年初的信心滿滿迅速轉向防禦心態。

進入2026年初期,美國股市曾展現出較為積極的態勢。雖然部分科技股表現停滯,但受估值較低和經濟回暖預期吸引,資金開始流入此前被忽視的市場板塊。然而,隨着中東衝突爆發,一切都按下了暫停鍵。

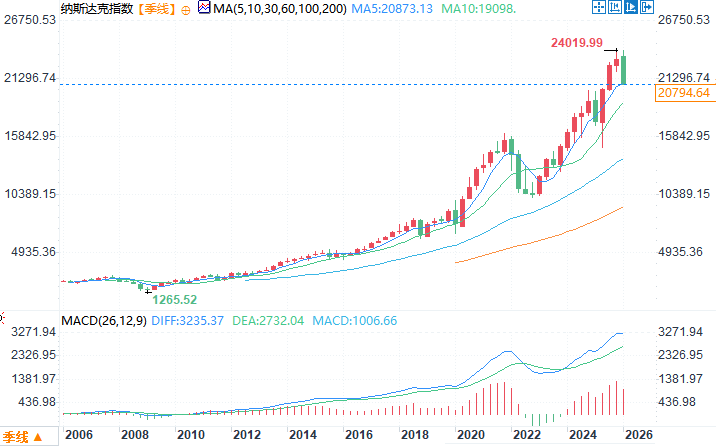

3月26日,以科技股為主的納斯達克綜合指數從近期高點下跌超過10%,正式進入回調區域。一天後,作為實體經濟重要風向標的道瓊斯工業平均指數也步其後塵。截至目前,標普500指數已抹去過去七個月的全部漲幅。3月份,標普500指數的11個板塊中,有10個板塊出現下跌,平均跌幅達到8.3%,僅有能源板塊成為例外。

Piper Sandler首席投資策略師邁克爾·坎特羅維茨(Michael Kantrowitz)表示:“我們原本擁有一個讓漲勢擴大的完美環境,可謂天時地利人和,但後來發生的事情給這一切按下了暫停鍵。”

自2月28日美國和以色列對伊朗發動軍事打擊以來,油價已累計上漲55%。霍爾木茲海峽的持續封鎖不僅擾亂了石油供應,還波及鋁、尿素等其他重要大宗商品的供應鏈。

這一系列連鎖反應顯著推高了全球通脹預期,市場對美聯儲今年降息的預期大幅降温。衝突爆發前,交易員曾定價美聯儲年底前降息兩次的概率接近80%,如今這一概率已降至不足2%。

隨着股市在3月下半月加速下跌,那些希望債券投資組合發揮對沖作用的投資者也未能如願。美國國債市場出現了自去年4月關税風波以來最嚴重的拋售潮,導致傳統的“60%股票加40%債券”投資組合表現幾乎與單純持有股票一樣糟糕。

貝萊德首席執行官勞倫斯·芬克(Larry Fink)上週對伊朗衝突的潛在影響發出警告。他表示,如果戰後伊朗能夠重新融入全球貿易體系,新增供應將有助於降低並穩定全球能源價格。但如果德黑蘭繼續構成威脅,油價可能在未來數年內長期維持在每桶100美元以上的高位。

芬克説:“油價40美元的情景對應的是富足與增長,而另一種情景則可能導致嚴峻而深度的衰退。”

儘管市場承壓,股市基本面並未完全崩壞。根據FactSet數據,分析師預計標普500指數成分股公司在2026年前三個季度仍將實現連續第六個季度的兩位數盈利增長。個人投資者雖放緩了買入步伐,但仍在淨買入股票。

然而,能源價格大幅上漲正在對美國經濟構成額外壓力。TS Lombard首席經濟學家史蒂文·布利茲(Steven Blitz)表示:“主要風險在於,美國經濟在進入第一季度時本就有些搖搖晃晃,現在又加上了一項能源税。”石油衝擊將顯著增加消費者和企業的能源成本,進而拖累經濟增長。

在劇烈波動中,市場也出現明顯分化。標普500指數能源板塊今年以來已累計上漲39%,有望創下有記錄以來最佳單季表現。

材料等“重資產”行業同樣表現相對堅韌,投資者傾向於尋找那些較難被人工智能顛覆的公司。

與此同時,許多分析師仍維持對2026年股市温和上漲的預測,但這些預測均建立在一個關鍵假設之上:中東衝突相對短暫,且對全球經濟的衝擊能夠得到有效控制。

總體而言,伊朗衝突已成為當前主導美國股市的單一最大變量。高油價不僅推升通脹、壓制降息預期,還讓傳統的避險機制失靈,華爾街正從年初的樂觀情緒迅速轉向謹慎防禦。

邁克爾·坎特羅維茨(Michael Kantrowitz)總結道:“這是一個由單一變量驅動的市場。如果油價不降,市場就不會漲——就這麼簡單。”

短期來看,美國股市仍面臨較大下行壓力。伊朗衝突若持續時間延長,霍爾木茲海峽封鎖難以解除,油價將繼續維持高位,通脹預期難以下降,美聯儲降息概率進一步降低,股市估值將承受擠壓。能源板塊和部分防禦性重資產板塊可能繼續相對強勢,而科技股和成長股將面臨更大調整壓力。

中期而言,如果衝突在夏季前出現實質性緩和或外交突破,油價有望回落,市場對美聯儲降息的預期將重新升温,股市有望迎來修復性反彈。但若衝突長期化甚至升級,全球供應鏈持續受阻,能源價格長期維持高位,美國經濟陷入衰退的風險將顯著上升,股市可能出現更深度的調整。

總體判斷:2026年二季度美國股市將維持高波動特徵,走勢高度依賴油價和地緣政治進展。

投資者宜保持謹慎,關注能源成本對企業盈利和消費者支出的實際影響,在配置上可適當增加防禦性和能源相關板塊的權重,同時控制整體倉位風險。

美國納指季線圖

美國股市即將錄得近四年來最差的單季表現,投資者從年初的信心滿滿迅速轉向防禦心態。

股市從樂觀轉向回調,納斯達克與道指雙雙進入調整

進入2026年初期,美國股市曾展現出較為積極的態勢。雖然部分科技股表現停滯,但受估值較低和經濟回暖預期吸引,資金開始流入此前被忽視的市場板塊。然而,隨着中東衝突爆發,一切都按下了暫停鍵。

3月26日,以科技股為主的納斯達克綜合指數從近期高點下跌超過10%,正式進入回調區域。一天後,作為實體經濟重要風向標的道瓊斯工業平均指數也步其後塵。截至目前,標普500指數已抹去過去七個月的全部漲幅。3月份,標普500指數的11個板塊中,有10個板塊出現下跌,平均跌幅達到8.3%,僅有能源板塊成為例外。

伊朗衝突成為市場最大變量,油價暴漲55%

Piper Sandler首席投資策略師邁克爾·坎特羅維茨(Michael Kantrowitz)表示:“我們原本擁有一個讓漲勢擴大的完美環境,可謂天時地利人和,但後來發生的事情給這一切按下了暫停鍵。”

自2月28日美國和以色列對伊朗發動軍事打擊以來,油價已累計上漲55%。霍爾木茲海峽的持續封鎖不僅擾亂了石油供應,還波及鋁、尿素等其他重要大宗商品的供應鏈。

這一系列連鎖反應顯著推高了全球通脹預期,市場對美聯儲今年降息的預期大幅降温。衝突爆發前,交易員曾定價美聯儲年底前降息兩次的概率接近80%,如今這一概率已降至不足2%。

傳統60/40投資組合失效,避險資產雙雙承壓

隨着股市在3月下半月加速下跌,那些希望債券投資組合發揮對沖作用的投資者也未能如願。美國國債市場出現了自去年4月關税風波以來最嚴重的拋售潮,導致傳統的“60%股票加40%債券”投資組合表現幾乎與單純持有股票一樣糟糕。

貝萊德首席執行官勞倫斯·芬克(Larry Fink)上週對伊朗衝突的潛在影響發出警告。他表示,如果戰後伊朗能夠重新融入全球貿易體系,新增供應將有助於降低並穩定全球能源價格。但如果德黑蘭繼續構成威脅,油價可能在未來數年內長期維持在每桶100美元以上的高位。

芬克説:“油價40美元的情景對應的是富足與增長,而另一種情景則可能導致嚴峻而深度的衰退。”

基本面仍具韌性,但能源衝擊構成新風險

儘管市場承壓,股市基本面並未完全崩壞。根據FactSet數據,分析師預計標普500指數成分股公司在2026年前三個季度仍將實現連續第六個季度的兩位數盈利增長。個人投資者雖放緩了買入步伐,但仍在淨買入股票。

然而,能源價格大幅上漲正在對美國經濟構成額外壓力。TS Lombard首席經濟學家史蒂文·布利茲(Steven Blitz)表示:“主要風險在於,美國經濟在進入第一季度時本就有些搖搖晃晃,現在又加上了一項能源税。”石油衝擊將顯著增加消費者和企業的能源成本,進而拖累經濟增長。

贏家與輸家分化,能源板塊成為最大亮點

在劇烈波動中,市場也出現明顯分化。標普500指數能源板塊今年以來已累計上漲39%,有望創下有記錄以來最佳單季表現。

材料等“重資產”行業同樣表現相對堅韌,投資者傾向於尋找那些較難被人工智能顛覆的公司。

與此同時,許多分析師仍維持對2026年股市温和上漲的預測,但這些預測均建立在一個關鍵假設之上:中東衝突相對短暫,且對全球經濟的衝擊能夠得到有效控制。

總結:單一變量主導市場,未來走勢取決於油價與衝突走向

總體而言,伊朗衝突已成為當前主導美國股市的單一最大變量。高油價不僅推升通脹、壓制降息預期,還讓傳統的避險機制失靈,華爾街正從年初的樂觀情緒迅速轉向謹慎防禦。

邁克爾·坎特羅維茨(Michael Kantrowitz)總結道:“這是一個由單一變量驅動的市場。如果油價不降,市場就不會漲——就這麼簡單。”

美國股市未來走勢分析

短期來看,美國股市仍面臨較大下行壓力。伊朗衝突若持續時間延長,霍爾木茲海峽封鎖難以解除,油價將繼續維持高位,通脹預期難以下降,美聯儲降息概率進一步降低,股市估值將承受擠壓。能源板塊和部分防禦性重資產板塊可能繼續相對強勢,而科技股和成長股將面臨更大調整壓力。

中期而言,如果衝突在夏季前出現實質性緩和或外交突破,油價有望回落,市場對美聯儲降息的預期將重新升温,股市有望迎來修復性反彈。但若衝突長期化甚至升級,全球供應鏈持續受阻,能源價格長期維持高位,美國經濟陷入衰退的風險將顯著上升,股市可能出現更深度的調整。

總體判斷:2026年二季度美國股市將維持高波動特徵,走勢高度依賴油價和地緣政治進展。

投資者宜保持謹慎,關注能源成本對企業盈利和消費者支出的實際影響,在配置上可適當增加防禦性和能源相關板塊的權重,同時控制整體倉位風險。

美國納指季線圖

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。