美元前景:4月季節性走弱疊加中東局勢變數

2026-04-01 19:13:19

週三(4月1日),美元進入4月面臨明顯的季節性利空壓力,歷史數據顯示,美元兑各主要貨幣在這一時期普遍傾向於走弱。但今年的前景遠非簡單明朗。中東地緣政治緊張局勢、高企的油價以及市場對美國利率預期的轉變,都可能輕易打破季節性規律。交易員眼下必須權衡:歷史會否重演,還是宏觀與地緣政治力量將主導市場走向。

美元4月展望:季節性轉向看空,中東風險隱現

根據本世紀以來的月度數據,美元指數整體略偏多頭,其中6個月收漲、4個月收跌、2個月持平。但4月是明顯的弱勢月份,平均收益率與中位數收益率均偏向下行。

4月季節性規律指向美元走弱

美元指數在4月的上漲概率僅32%,68%的時間收跌;平均收益率為-0.77%,中位數收益率為-0.8%。

均值與中位數高度接近,説明數據表現較為穩定,未受極端值扭曲,68%的下跌概率更具參考意義。

在下跌月份中,美元平均跌幅為-2%,僅略高於上漲月份1.8%的平均漲幅。地緣政治將決定季節性規律能否兑現。

美元是否會遵循季節性走勢,很大程度上取決於中東衝突能否真正緩和。季節性規律反映的是歷史結果的平均值,很容易被地緣政治衝擊、經濟衰退等重大因素覆蓋。若衝突持續升級,或霍爾木茲海峽保持封鎖,美元可能逆勢走強,打破季節性走勢。

反之,若美方撤軍、霍爾木茲海峽恢復通航,交易員可能將注意力轉回疲軟的美國就業數據,並重新定價降息預期,因為一大通脹壓力源已被消除。特朗普總統定於週三晚間(亞洲時段週四早上)向全國發表講話,即便不推出具體政策調整,市場也需警惕潛在波動。若緊張局勢緩和,即將公佈的美國ISM製造業、服務業數據及非農就業報告,影響力將遠超當前水平。

技術分析

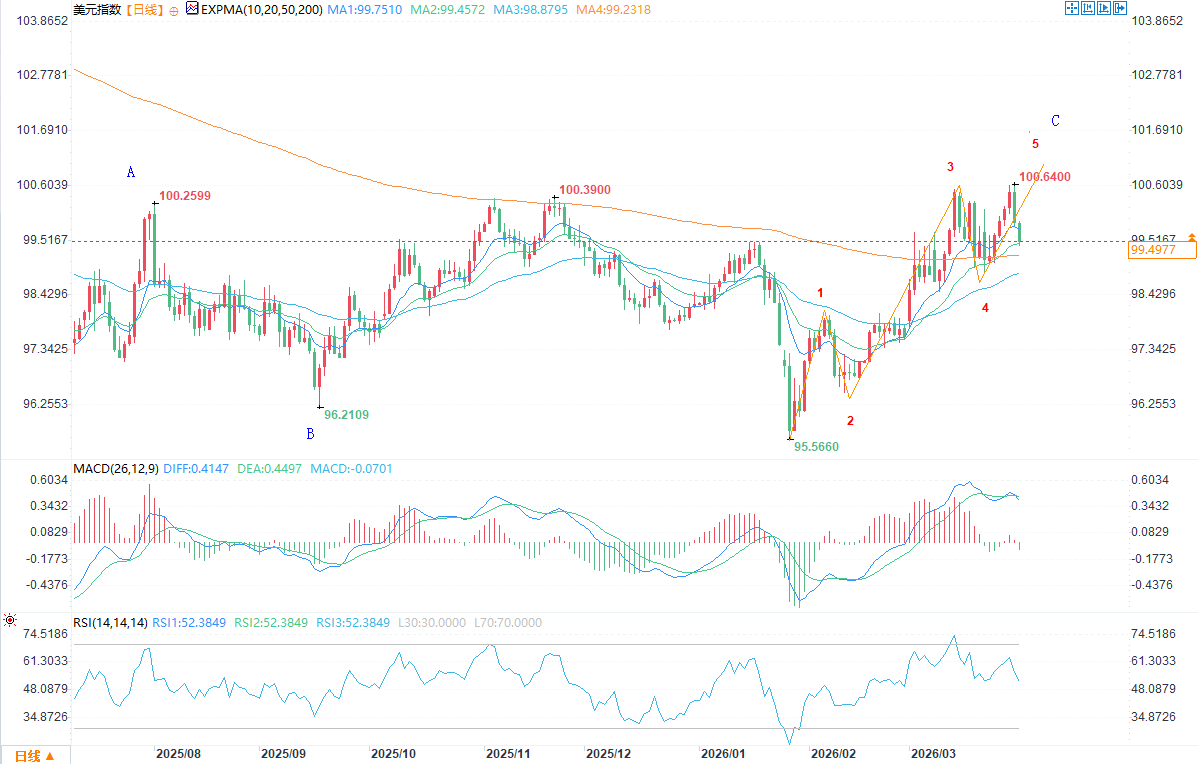

(美元指數日圖 )

週二美元指數收出看跌吞沒形態,從5月高點回落。當前只要價格守在98.65低點上方,筆者仍維持看漲判斷,該點位大概率為第4浪調整的終點。

多頭可關注回調至支撐位的機會,留意20日指數移動均線(99.46)或周度價值點位(99關口附近)出現企穩信號,預計第5浪將重啓上行,目標看向101.50,或102附近的缺口阻力位。筆者最終預計第5浪及更大級別C浪走完後,美元將形成更具意義的階段性頂部。

4月季節性:主要貨幣對錶現(2000年至今)

對比美元兑各主要貨幣表現,其4月看空傾向十分明顯,美元整體表現最弱。今年能否延續這一規律,或將取決於特朗普總統的講話內容,以及中東局勢的後續消息。擴寫部分(增加約50%內容,黑體表示新增/擴展內容):總體而言,4月的季節性弱勢並非鐵律,而是歷史平均值的體現。在過去二十多年中,美元指數在4月的表現確實偏弱,但這一規律在面臨重大外部衝擊時往往被打破。今年中東局勢的演變將成為最關鍵的變量之一,高油價不僅推升全球通脹預期,還可能強化美元作為避險資產的吸引力,尤其當市場擔憂能源供應中斷時。

此外,美國國內經濟數據即將迎來密集發佈期。疲軟的就業和製造業指標原本會強化美聯儲降息預期,從而對美元構成進一步壓力;然而,如果中東衝突導致油價維持高位,通脹風險可能迫使市場重新評估美聯儲的政策路徑,甚至推遲降息時點,這將為美元提供意外支撐。交易員需密切關注特朗普講話的基調——任何關於撤軍時間表、霍爾木茲海峽重開通航的明確信號,都可能引發市場劇烈波動。

從技術面看,美元指數目前在99關口附近震盪,短期看跌吞沒形態雖顯示回調壓力,但只要不有效跌破98.65支撐,多頭結構仍未被破壞。若地緣風險緩和,美元可能先測試下方支撐後反彈;反之,若衝突升級,避險買盤或直接推動指數挑戰100上方阻力。整體而言,4月美元走勢將高度依賴宏觀與地緣政治的博弈,季節性規律雖提供參考框架,但實際行情更可能由突發事件主導。投資者應保持靈活倉位,準備好應對潛在的趨勢逆轉。

美元4月展望:季節性轉向看空,中東風險隱現

根據本世紀以來的月度數據,美元指數整體略偏多頭,其中6個月收漲、4個月收跌、2個月持平。但4月是明顯的弱勢月份,平均收益率與中位數收益率均偏向下行。

4月季節性規律指向美元走弱

美元指數在4月的上漲概率僅32%,68%的時間收跌;平均收益率為-0.77%,中位數收益率為-0.8%。

均值與中位數高度接近,説明數據表現較為穩定,未受極端值扭曲,68%的下跌概率更具參考意義。

在下跌月份中,美元平均跌幅為-2%,僅略高於上漲月份1.8%的平均漲幅。地緣政治將決定季節性規律能否兑現。

美元是否會遵循季節性走勢,很大程度上取決於中東衝突能否真正緩和。季節性規律反映的是歷史結果的平均值,很容易被地緣政治衝擊、經濟衰退等重大因素覆蓋。若衝突持續升級,或霍爾木茲海峽保持封鎖,美元可能逆勢走強,打破季節性走勢。

反之,若美方撤軍、霍爾木茲海峽恢復通航,交易員可能將注意力轉回疲軟的美國就業數據,並重新定價降息預期,因為一大通脹壓力源已被消除。特朗普總統定於週三晚間(亞洲時段週四早上)向全國發表講話,即便不推出具體政策調整,市場也需警惕潛在波動。若緊張局勢緩和,即將公佈的美國ISM製造業、服務業數據及非農就業報告,影響力將遠超當前水平。

技術分析

(美元指數日圖 )

週二美元指數收出看跌吞沒形態,從5月高點回落。當前只要價格守在98.65低點上方,筆者仍維持看漲判斷,該點位大概率為第4浪調整的終點。

多頭可關注回調至支撐位的機會,留意20日指數移動均線(99.46)或周度價值點位(99關口附近)出現企穩信號,預計第5浪將重啓上行,目標看向101.50,或102附近的缺口阻力位。筆者最終預計第5浪及更大級別C浪走完後,美元將形成更具意義的階段性頂部。

4月季節性:主要貨幣對錶現(2000年至今)

對比美元兑各主要貨幣表現,其4月看空傾向十分明顯,美元整體表現最弱。今年能否延續這一規律,或將取決於特朗普總統的講話內容,以及中東局勢的後續消息。擴寫部分(增加約50%內容,黑體表示新增/擴展內容):總體而言,4月的季節性弱勢並非鐵律,而是歷史平均值的體現。在過去二十多年中,美元指數在4月的表現確實偏弱,但這一規律在面臨重大外部衝擊時往往被打破。今年中東局勢的演變將成為最關鍵的變量之一,高油價不僅推升全球通脹預期,還可能強化美元作為避險資產的吸引力,尤其當市場擔憂能源供應中斷時。

此外,美國國內經濟數據即將迎來密集發佈期。疲軟的就業和製造業指標原本會強化美聯儲降息預期,從而對美元構成進一步壓力;然而,如果中東衝突導致油價維持高位,通脹風險可能迫使市場重新評估美聯儲的政策路徑,甚至推遲降息時點,這將為美元提供意外支撐。交易員需密切關注特朗普講話的基調——任何關於撤軍時間表、霍爾木茲海峽重開通航的明確信號,都可能引發市場劇烈波動。

從技術面看,美元指數目前在99關口附近震盪,短期看跌吞沒形態雖顯示回調壓力,但只要不有效跌破98.65支撐,多頭結構仍未被破壞。若地緣風險緩和,美元可能先測試下方支撐後反彈;反之,若衝突升級,避險買盤或直接推動指數挑戰100上方阻力。整體而言,4月美元走勢將高度依賴宏觀與地緣政治的博弈,季節性規律雖提供參考框架,但實際行情更可能由突發事件主導。投資者應保持靈活倉位,準備好應對潛在的趨勢逆轉。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。