油價強勢成結構性通脹驅動,美聯儲2026年降息預期已全面排除?

2026-04-07 16:58:07

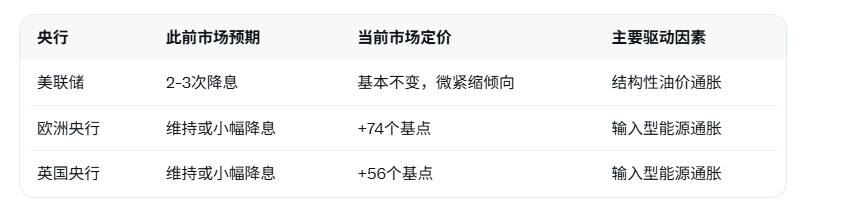

根據 APP 報道,阿布扎比第一銀行分析師在最新報告中明確表示,油價的強勢已經並將繼續(至少在短期內)成為通脹壓力更具結構性的驅動因素。分析師指出,通脹壓力已導致在央行降息預期消退的情況下利率遭到拋售。此前市場普遍預期美聯儲今年將降息兩到三次,但這些預期已被完全排除。根據金融數據平台LSEG最新顯示,貨幣市場目前預計2026年美國政策利率將基本保持不變,存在非常微小的緊縮傾向。市場甚至已計入歐洲央行和英國央行到今年年底更為鷹派的加息情景,分別加息74個基點和56個基點,“這很大程度上是歐洲輸入型能源通脹的結果”。

當前油價高位運行已成為全球宏觀環境的核心變量。中東地緣衝突導致能源供應不確定性顯著上升,布倫特原油價格已突破每桶100美元大關,並持續維持強勢。這一價格水平不僅直接推高能源分項通脹,還通過生產成本、物流費用和消費者預期等多渠道向核心通脹傳導,形成更持久的結構性壓力。不同於以往的暫時性供給衝擊,本輪油價上漲伴隨地緣政治長期化風險,使得央行難以簡單視之為“一次性”因素,從而迫使貨幣政策路徑發生轉向。

美聯儲原本寬鬆預期已徹底逆轉。2025年底市場曾定價全年2-3次降息,但當前期貨市場顯示2026年全年降息概率已接近於零,反而出現微弱的緊縮傾向。這反映出投資者對通脹持久性的擔憂:油價每持續上漲10美元/桶,可能帶動美國整體通脹上行0.3-0.5個百分點,並通過供應鏈傳導放大至服務和工資領域。債券收益率曲線因此出現陡峭化,長期利率上行進一步抑制股市和房地產等利率敏感資產。

歐洲央行與英國央行面臨輸入型通脹壓力更為直接。歐洲高度依賴外部能源進口,油價上漲直接轉化為更高的進口成本和企業生產費用。市場已將歐洲央行2026年底存款便利利率定價上調74個基點、英國央行基準利率上調56個基點,這一鷹派定價遠超年初寬鬆預期,凸顯能源危機對歐元區和英國通脹路徑的顯著重塑。

為直觀展示主要央行政策預期的轉變,以下表格對比此前市場共識與當前定價情景:

上述轉變的核心在於油價從週期性變量向結構性變量的演變。投資者需持續關注能源價格實際走勢與央行最新通脹預測,以動態調整資產配置。

編輯總結

油價強勢正重塑全球貨幣政策框架,阿布扎比第一銀行的分析清晰揭示了通脹驅動因素從暫時性向持久性的轉變對央行決策的深遠影響。美聯儲、歐洲央行與英國央行的定價調整均反映出能源安全在宏觀穩定中的核心地位,最終利率路徑仍取決於中東局勢演變、油價實際持續時間以及各國通脹數據驗證情況,市場參與者宜以數據為錨保持靈活風險管理。

當前油價高位運行已成為全球宏觀環境的核心變量。中東地緣衝突導致能源供應不確定性顯著上升,布倫特原油價格已突破每桶100美元大關,並持續維持強勢。這一價格水平不僅直接推高能源分項通脹,還通過生產成本、物流費用和消費者預期等多渠道向核心通脹傳導,形成更持久的結構性壓力。不同於以往的暫時性供給衝擊,本輪油價上漲伴隨地緣政治長期化風險,使得央行難以簡單視之為“一次性”因素,從而迫使貨幣政策路徑發生轉向。

美聯儲原本寬鬆預期已徹底逆轉。2025年底市場曾定價全年2-3次降息,但當前期貨市場顯示2026年全年降息概率已接近於零,反而出現微弱的緊縮傾向。這反映出投資者對通脹持久性的擔憂:油價每持續上漲10美元/桶,可能帶動美國整體通脹上行0.3-0.5個百分點,並通過供應鏈傳導放大至服務和工資領域。債券收益率曲線因此出現陡峭化,長期利率上行進一步抑制股市和房地產等利率敏感資產。

歐洲央行與英國央行面臨輸入型通脹壓力更為直接。歐洲高度依賴外部能源進口,油價上漲直接轉化為更高的進口成本和企業生產費用。市場已將歐洲央行2026年底存款便利利率定價上調74個基點、英國央行基準利率上調56個基點,這一鷹派定價遠超年初寬鬆預期,凸顯能源危機對歐元區和英國通脹路徑的顯著重塑。

為直觀展示主要央行政策預期的轉變,以下表格對比此前市場共識與當前定價情景:

上述轉變的核心在於油價從週期性變量向結構性變量的演變。投資者需持續關注能源價格實際走勢與央行最新通脹預測,以動態調整資產配置。

編輯總結

油價強勢正重塑全球貨幣政策框架,阿布扎比第一銀行的分析清晰揭示了通脹驅動因素從暫時性向持久性的轉變對央行決策的深遠影響。美聯儲、歐洲央行與英國央行的定價調整均反映出能源安全在宏觀穩定中的核心地位,最終利率路徑仍取決於中東局勢演變、油價實際持續時間以及各國通脹數據驗證情況,市場參與者宜以數據為錨保持靈活風險管理。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。