ราคาน้ำมันที่พุ่งสูงขึ้นกำลังผลักดันให้เกิดภาวะเงินเฟ้อเชิงโครงสร้าง และความคาดหวังว่าเฟดจะลดอัตราดอกเบี้ยในปี 2026 นั้นเป็นไปไม่ได้แล้วใช่หรือไม่?

2026-04-07 16:58:09

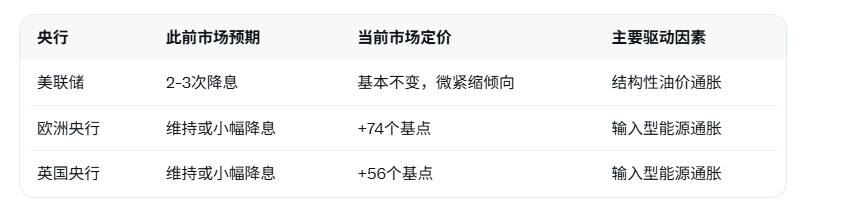

จากรายงานของ APP นักวิเคราะห์ จากธนาคารเฟิร์ส อาบู ดาบี ระบุในรายงานล่าสุดว่า ความแข็งแกร่งของราคาน้ำมันเป็นและจะยังคงเป็น (อย่างน้อยในระยะสั้น) ปัจจัยขับเคลื่อนเชิงโครงสร้างของแรงกดดันด้านเงินเฟ้อ นักวิเคราะห์ชี้ให้เห็นว่าแรงกดดันด้านเงินเฟ้อได้นำไปสู่การเทขายอัตราดอกเบี้ย เนื่องจากความคาดหวังเกี่ยวกับการลดอัตราดอกเบี้ยของธนาคารกลางจางหายไป ก่อนหน้านี้ ตลาดคาดการณ์กันอย่างกว้างขวางว่าธนาคารกลางสหรัฐฯ จะลดอัตราดอกเบี้ยสองถึงสามครั้งในปีนี้ แต่ความคาดหวังเหล่านั้นได้หายไปอย่างสิ้นเชิงแล้ว จากข้อมูลล่าสุดจากแพลตฟอร์มข้อมูลทางการเงิน LSEG ตลาดเงินคาดการณ์ว่าอัตราดอกเบี้ยนโยบายของสหรัฐฯ จะยังคงไม่เปลี่ยนแปลงมากนักในปี 2026 โดยมีแนวโน้มที่จะเข้มงวดขึ้นเล็กน้อย ตลาดถึงกับคาดการณ์สถานการณ์การปรับขึ้นอัตราดอกเบี้ยที่เข้มงวดมากขึ้นโดยธนาคารกลางยุโรปและธนาคารแห่งอังกฤษภายในสิ้นปีนี้ โดยเพิ่มขึ้น 74 จุดและ 56 จุดตามลำดับ "ซึ่งส่วนใหญ่เป็นผลมาจากเงินเฟ้อด้านพลังงานนำเข้าในยุโรป"

ราคาน้ำมันที่สูงขึ้นในปัจจุบันได้กลายเป็นตัวแปรสำคัญในสภาพแวดล้อมทางเศรษฐกิจมหภาคโลก ความขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลางได้เพิ่มความไม่แน่นอนในด้านอุปทานพลังงานอย่างมาก โดยราคาน้ำมันดิบเบรนท์ทะลุระดับ 100 ดอลลาร์ต่อบาร์เรลและทรงตัวอยู่ในระดับสูง ราคาในระดับนี้ไม่เพียงแต่ผลักดันอัตราเงินเฟ้อด้านพลังงานโดยตรงเท่านั้น แต่ยังส่งผลต่ออัตราเงินเฟ้อพื้นฐานผ่านช่องทางต่างๆ รวมถึงต้นทุนการผลิต ค่าใช้จ่ายด้านโลจิสติกส์ และความคาดหวังของผู้บริโภค ซึ่งสร้างแรงกดดันเชิงโครงสร้างที่ยั่งยืนมากขึ้น แตกต่างจากภาวะช็อกด้านอุปทานชั่วคราวในอดีต การเพิ่มขึ้นของราคาน้ำมันในครั้งนี้มาพร้อมกับความเสี่ยงทางภูมิรัฐศาสตร์ในระยะยาว ทำให้ธนาคารกลางไม่สามารถมองว่าเป็นเพียงปัจจัย "ครั้งเดียว" ได้ จึงจำเป็นต้องมีการเปลี่ยนแปลงนโยบายการเงิน

ความคาดหวังเบื้องต้นของธนาคารกลางสหรัฐฯ เกี่ยวกับการผ่อนคลายนโยบายการเงินได้พลิกผันอย่างสิ้นเชิง ในช่วงปลายปี 2025 ตลาดคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ย 2-3 ครั้งภายในปีนั้น แต่ตลาดซื้อขายล่วงหน้าในปัจจุบันบ่งชี้ว่าโอกาสที่จะมีการลดอัตราดอกเบี้ยตลอดปี 2026 นั้นใกล้เคียงกับศูนย์ โดยมีแนวโน้มที่จะเข้มงวดนโยบายการเงินขึ้นเล็กน้อยแทน สิ่งนี้สะท้อนให้เห็นถึงความกังวลของนักลงทุนเกี่ยวกับภาวะเงินเฟ้อที่ยังคงอยู่: ราคาน้ำมันที่เพิ่มขึ้นทุก 10 ดอลลาร์ต่อบาร์เรล อาจผลักดันอัตราเงินเฟ้อโดยรวมของสหรัฐฯ ให้สูงขึ้น 0.3-0.5 จุดเปอร์เซ็นต์ ซึ่งจะส่งผลกระทบต่อห่วงโซ่อุปทานไปยังภาคบริการและภาคค่าจ้าง สิ่งนี้ทำให้เส้นอัตราผลตอบแทนพันธบัตรชันขึ้น โดยอัตราดอกเบี้ยระยะยาวที่สูงขึ้นยิ่งกดดันสินทรัพย์ที่อ่อนไหวต่ออัตราดอกเบี้ย เช่น หุ้นและอสังหาริมทรัพย์

ธนาคารกลางยุโรป (ECB) และธนาคารแห่งอังกฤษ (BOE) กำลังเผชิญกับแรงกดดันด้านเงินเฟ้อที่นำเข้าโดยตรงจากต่างประเทศมากขึ้น ยุโรปพึ่งพาการนำเข้าพลังงานจากภายนอกเป็นอย่างมาก และราคาน้ำมันที่สูงขึ้นส่งผลโดยตรงต่อต้นทุนการนำเข้าและค่าใช้จ่ายในการผลิตของภาคธุรกิจ ตลาดได้คาดการณ์ไว้แล้วว่าอัตราดอกเบี้ยเงินฝากของ ECB จะเพิ่มขึ้น 74 จุด และอัตราดอกเบี้ยมาตรฐานของ BOE จะเพิ่มขึ้น 56 จุดภายในสิ้นปี 2026 การคาดการณ์ที่เข้มงวดนี้สูงกว่าความคาดหวังในการผ่อนคลายนโยบายการเงินในช่วงต้นปีอย่างมาก ซึ่งเน้นย้ำถึงการเปลี่ยนแปลงครั้งสำคัญของเส้นทางเงินเฟ้อในยูโรโซนและสหราชอาณาจักรอันเนื่องมาจากวิกฤตพลังงาน

เพื่อแสดงให้เห็นถึงการเปลี่ยนแปลงความคาดหวังด้านนโยบายของธนาคารกลางหลัก ๆ อย่างชัดเจน ตารางต่อไปนี้เปรียบเทียบฉันทามติของตลาดก่อนหน้านี้กับสถานการณ์ราคาปัจจุบัน:

หัวใจสำคัญของการเปลี่ยนแปลงนี้อยู่ที่วิวัฒนาการของราคาน้ำมันจากตัวแปรตามวัฏจักรไปสู่ตัวแปรเชิงโครงสร้าง นักลงทุนจำเป็นต้องติดตามแนวโน้มราคาน้ำมันที่แท้จริงและการคาดการณ์อัตราเงินเฟ้อล่าสุดจากธนาคารกลางอย่างต่อเนื่อง เพื่อปรับการจัดสรรสินทรัพย์ของตนให้เหมาะสม

บทสรุปโดยบรรณาธิการ : ราคาน้ำมันที่แข็งค่ากำลังเปลี่ยนแปลงกรอบนโยบายการเงินโลก การวิเคราะห์ของ ธนาคารเฟิร์ส อาบู ดาบี ชี้ให้เห็นอย่างชัดเจนถึงผลกระทบอย่างลึกซึ้งของการเปลี่ยนแปลงปัจจัยขับเคลื่อนเงินเฟ้อจากปัจจัยชั่วคราวไปสู่ปัจจัยถาวรต่อการตัดสินใจของธนาคารกลาง การปรับราคาโดยธนาคารกลางสหรัฐฯ ธนาคารกลางยุโรป และธนาคารแห่งอังกฤษ ล้วนสะท้อนให้เห็นถึงบทบาทสำคัญของความมั่นคงด้านพลังงานต่อเสถียรภาพทางเศรษฐกิจมหภาค ในท้ายที่สุด เส้นทางของอัตราดอกเบี้ยจะขึ้นอยู่กับวิวัฒนาการของสถานการณ์ในตะวันออกกลาง ระยะเวลาที่แท้จริงของการเพิ่มขึ้นของราคาน้ำมัน และการตรวจสอบข้อมูลเงินเฟ้อในประเทศต่างๆ ผู้เข้าร่วมตลาดควรบริหารความเสี่ยงอย่างยืดหยุ่นโดยยึดข้อมูลเป็นหลัก

ราคาน้ำมันที่สูงขึ้นในปัจจุบันได้กลายเป็นตัวแปรสำคัญในสภาพแวดล้อมทางเศรษฐกิจมหภาคโลก ความขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลางได้เพิ่มความไม่แน่นอนในด้านอุปทานพลังงานอย่างมาก โดยราคาน้ำมันดิบเบรนท์ทะลุระดับ 100 ดอลลาร์ต่อบาร์เรลและทรงตัวอยู่ในระดับสูง ราคาในระดับนี้ไม่เพียงแต่ผลักดันอัตราเงินเฟ้อด้านพลังงานโดยตรงเท่านั้น แต่ยังส่งผลต่ออัตราเงินเฟ้อพื้นฐานผ่านช่องทางต่างๆ รวมถึงต้นทุนการผลิต ค่าใช้จ่ายด้านโลจิสติกส์ และความคาดหวังของผู้บริโภค ซึ่งสร้างแรงกดดันเชิงโครงสร้างที่ยั่งยืนมากขึ้น แตกต่างจากภาวะช็อกด้านอุปทานชั่วคราวในอดีต การเพิ่มขึ้นของราคาน้ำมันในครั้งนี้มาพร้อมกับความเสี่ยงทางภูมิรัฐศาสตร์ในระยะยาว ทำให้ธนาคารกลางไม่สามารถมองว่าเป็นเพียงปัจจัย "ครั้งเดียว" ได้ จึงจำเป็นต้องมีการเปลี่ยนแปลงนโยบายการเงิน

ความคาดหวังเบื้องต้นของธนาคารกลางสหรัฐฯ เกี่ยวกับการผ่อนคลายนโยบายการเงินได้พลิกผันอย่างสิ้นเชิง ในช่วงปลายปี 2025 ตลาดคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ย 2-3 ครั้งภายในปีนั้น แต่ตลาดซื้อขายล่วงหน้าในปัจจุบันบ่งชี้ว่าโอกาสที่จะมีการลดอัตราดอกเบี้ยตลอดปี 2026 นั้นใกล้เคียงกับศูนย์ โดยมีแนวโน้มที่จะเข้มงวดนโยบายการเงินขึ้นเล็กน้อยแทน สิ่งนี้สะท้อนให้เห็นถึงความกังวลของนักลงทุนเกี่ยวกับภาวะเงินเฟ้อที่ยังคงอยู่: ราคาน้ำมันที่เพิ่มขึ้นทุก 10 ดอลลาร์ต่อบาร์เรล อาจผลักดันอัตราเงินเฟ้อโดยรวมของสหรัฐฯ ให้สูงขึ้น 0.3-0.5 จุดเปอร์เซ็นต์ ซึ่งจะส่งผลกระทบต่อห่วงโซ่อุปทานไปยังภาคบริการและภาคค่าจ้าง สิ่งนี้ทำให้เส้นอัตราผลตอบแทนพันธบัตรชันขึ้น โดยอัตราดอกเบี้ยระยะยาวที่สูงขึ้นยิ่งกดดันสินทรัพย์ที่อ่อนไหวต่ออัตราดอกเบี้ย เช่น หุ้นและอสังหาริมทรัพย์

ธนาคารกลางยุโรป (ECB) และธนาคารแห่งอังกฤษ (BOE) กำลังเผชิญกับแรงกดดันด้านเงินเฟ้อที่นำเข้าโดยตรงจากต่างประเทศมากขึ้น ยุโรปพึ่งพาการนำเข้าพลังงานจากภายนอกเป็นอย่างมาก และราคาน้ำมันที่สูงขึ้นส่งผลโดยตรงต่อต้นทุนการนำเข้าและค่าใช้จ่ายในการผลิตของภาคธุรกิจ ตลาดได้คาดการณ์ไว้แล้วว่าอัตราดอกเบี้ยเงินฝากของ ECB จะเพิ่มขึ้น 74 จุด และอัตราดอกเบี้ยมาตรฐานของ BOE จะเพิ่มขึ้น 56 จุดภายในสิ้นปี 2026 การคาดการณ์ที่เข้มงวดนี้สูงกว่าความคาดหวังในการผ่อนคลายนโยบายการเงินในช่วงต้นปีอย่างมาก ซึ่งเน้นย้ำถึงการเปลี่ยนแปลงครั้งสำคัญของเส้นทางเงินเฟ้อในยูโรโซนและสหราชอาณาจักรอันเนื่องมาจากวิกฤตพลังงาน

เพื่อแสดงให้เห็นถึงการเปลี่ยนแปลงความคาดหวังด้านนโยบายของธนาคารกลางหลัก ๆ อย่างชัดเจน ตารางต่อไปนี้เปรียบเทียบฉันทามติของตลาดก่อนหน้านี้กับสถานการณ์ราคาปัจจุบัน:

หัวใจสำคัญของการเปลี่ยนแปลงนี้อยู่ที่วิวัฒนาการของราคาน้ำมันจากตัวแปรตามวัฏจักรไปสู่ตัวแปรเชิงโครงสร้าง นักลงทุนจำเป็นต้องติดตามแนวโน้มราคาน้ำมันที่แท้จริงและการคาดการณ์อัตราเงินเฟ้อล่าสุดจากธนาคารกลางอย่างต่อเนื่อง เพื่อปรับการจัดสรรสินทรัพย์ของตนให้เหมาะสม

บทสรุปโดยบรรณาธิการ : ราคาน้ำมันที่แข็งค่ากำลังเปลี่ยนแปลงกรอบนโยบายการเงินโลก การวิเคราะห์ของ ธนาคารเฟิร์ส อาบู ดาบี ชี้ให้เห็นอย่างชัดเจนถึงผลกระทบอย่างลึกซึ้งของการเปลี่ยนแปลงปัจจัยขับเคลื่อนเงินเฟ้อจากปัจจัยชั่วคราวไปสู่ปัจจัยถาวรต่อการตัดสินใจของธนาคารกลาง การปรับราคาโดยธนาคารกลางสหรัฐฯ ธนาคารกลางยุโรป และธนาคารแห่งอังกฤษ ล้วนสะท้อนให้เห็นถึงบทบาทสำคัญของความมั่นคงด้านพลังงานต่อเสถียรภาพทางเศรษฐกิจมหภาค ในท้ายที่สุด เส้นทางของอัตราดอกเบี้ยจะขึ้นอยู่กับวิวัฒนาการของสถานการณ์ในตะวันออกกลาง ระยะเวลาที่แท้จริงของการเพิ่มขึ้นของราคาน้ำมัน และการตรวจสอบข้อมูลเงินเฟ้อในประเทศต่างๆ ผู้เข้าร่วมตลาดควรบริหารความเสี่ยงอย่างยืดหยุ่นโดยยึดข้อมูลเป็นหลัก

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง