美伊兩週停火難阻滯脹衝擊,歐元區2026增長預測或下調0.6個百分點

2026-04-09 13:18:28

根據 APP 報道,歐盟委員會執行副主席東布羅夫斯基斯警告稱,儘管美伊達成兩週停火協議,歐盟仍將遭受低增長和通脹上升帶來的滯脹衝擊。由於中東衝突的後果仍具有高度不確定性,歐盟委員會正準備下調今年的增長預測。

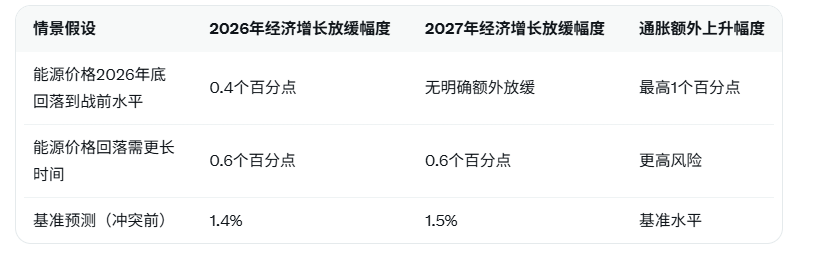

東布羅夫斯基斯近日指出:“這無疑是邁向降温的可喜一步,也有望緩解能源危機。”但他同時強調,“關於伊朗戰爭對經濟的影響,當然仍面臨高度不確定性”,且“顯然我們正面臨滯脹衝擊”。歐盟委員會將於5月更新官方GDP預測,此前在衝突爆發前預計今年經濟增長維持在1.4%,2027年為1.5%。

最新情景分析顯示,如果能源價格到2026年底回落至戰前水平,今年經濟增長可能放緩多達0.4個百分點;若回落時間更長,今明兩年經濟增長則可能分別放緩0.6個百分點。這一測算與3月底委員會內部評估高度一致,反映出能源進口依賴度高的歐盟經濟對中東地緣風險的脆弱性。

當前市場數據顯示,截至2026年4月9日,布倫特原油價格徘徊在97美元/桶附近,雖較衝突高峯有所回落,但仍處於高位區間,運河物流恢復尚無法完全抵消前期供應中斷帶來的成本壓力。歐盟作為全球主要能源淨進口方,油氣價格每上漲10%就可能推高整體通脹0.3-0.5個百分點,同時抑制企業投資與居民消費,形成典型的滯脹組合。

從深層邏輯看,滯脹衝擊的核心在於供給側衝擊疊加需求韌性不足。中東衝突推高能源成本,直接抬升生產與運輸費用,而停火協議的臨時性又使企業難以快速恢復信心。歐盟內部勞動力市場雖保持韌性,但高通脹將侵蝕實際收入,消費復甦面臨瓶頸;同時,歐洲央行貨幣政策空間受限,既要控通脹又要穩增長,難度顯著上升。

此次警示也凸顯全球能源鏈條的脆弱性。亞洲大國作為重要製造業基地,其出口競爭力可能因歐盟需求放緩而間接受壓,但低油價環境若持續,也為亞洲大國工業生產提供成本緩衝。未來需重點關注霍爾木茲海峽實際通航恢復進度、OPEC+供應策略以及美聯儲與歐洲央行政策協同效應。

編輯總結

美伊短期停火雖為能源市場注入一定穩定預期,但歐盟對滯脹風險的謹慎評估顯示,中東衝突的長期尾部效應仍將考驗歐洲經濟韌性。5月預測更新將成為市場重要風向標,投資者與決策者需密切跟蹤能源價格與地緣動態,提前佈局風險對沖。

東布羅夫斯基斯近日指出:“這無疑是邁向降温的可喜一步,也有望緩解能源危機。”但他同時強調,“關於伊朗戰爭對經濟的影響,當然仍面臨高度不確定性”,且“顯然我們正面臨滯脹衝擊”。歐盟委員會將於5月更新官方GDP預測,此前在衝突爆發前預計今年經濟增長維持在1.4%,2027年為1.5%。

最新情景分析顯示,如果能源價格到2026年底回落至戰前水平,今年經濟增長可能放緩多達0.4個百分點;若回落時間更長,今明兩年經濟增長則可能分別放緩0.6個百分點。這一測算與3月底委員會內部評估高度一致,反映出能源進口依賴度高的歐盟經濟對中東地緣風險的脆弱性。

當前市場數據顯示,截至2026年4月9日,布倫特原油價格徘徊在97美元/桶附近,雖較衝突高峯有所回落,但仍處於高位區間,運河物流恢復尚無法完全抵消前期供應中斷帶來的成本壓力。歐盟作為全球主要能源淨進口方,油氣價格每上漲10%就可能推高整體通脹0.3-0.5個百分點,同時抑制企業投資與居民消費,形成典型的滯脹組合。

從深層邏輯看,滯脹衝擊的核心在於供給側衝擊疊加需求韌性不足。中東衝突推高能源成本,直接抬升生產與運輸費用,而停火協議的臨時性又使企業難以快速恢復信心。歐盟內部勞動力市場雖保持韌性,但高通脹將侵蝕實際收入,消費復甦面臨瓶頸;同時,歐洲央行貨幣政策空間受限,既要控通脹又要穩增長,難度顯著上升。

此次警示也凸顯全球能源鏈條的脆弱性。亞洲大國作為重要製造業基地,其出口競爭力可能因歐盟需求放緩而間接受壓,但低油價環境若持續,也為亞洲大國工業生產提供成本緩衝。未來需重點關注霍爾木茲海峽實際通航恢復進度、OPEC+供應策略以及美聯儲與歐洲央行政策協同效應。

編輯總結

美伊短期停火雖為能源市場注入一定穩定預期,但歐盟對滯脹風險的謹慎評估顯示,中東衝突的長期尾部效應仍將考驗歐洲經濟韌性。5月預測更新將成為市場重要風向標,投資者與決策者需密切跟蹤能源價格與地緣動態,提前佈局風險對沖。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。