縮表不代表緊縮,美聯儲倒逼銀行“棄準備金、買國債”的深層佈局

2026-04-17 17:39:47

美聯儲正下定決心終結美國銀行“躺平賺息”的模式——在後危機時代的監管框架下,銀行只需將鉅額資金以準備金形式存放在美聯儲,就能穩拿無風險的準備金餘額利率(IORB),無需承擔信貸投放的風險,也無需優化資產配置效率,這種“躺着賺錢”的模式已成為金融體系的隱形隱患。

銀行過度依賴準備金收益,不僅導致資金在金融體系內空轉,降低了社會資金配置效率,還削弱了貨幣政策傳導效果——當銀行缺乏主動放貸和資產配置的動力,利率調整對實體經濟的影響便會大打折扣。

更嚴重的是,這種模式直接綁定了美聯儲與銀行體系的利益,倒逼美聯儲為滿足銀行準備金需求而被動增持國債、擴大資產負債表,長期來看,這會模糊貨幣政策與財政政策的邊界,讓美聯儲逐漸淪為財政融資的“兜底者”,嚴重威脅央行的獨立性。

一旦貨幣政策被財政需求綁架,美聯儲將難以根據通脹、就業等核心目標制定中立政策,最終損害美元信用與全球金融體系穩定。

去年四季度,美聯儲以一場“波瀾不驚”的操作結束了最新一輪量化緊縮(QT),從近9萬億美元的峯值累計縮表超2萬億美元。

與2019年因流動性危機被迫叫停不同,本次QT平穩落地,印證了前美聯儲主席耶倫“像看着油漆風乾”的預期,也為後續政策推進奠定了基礎。

如今,美聯儲理事、學界及前官員紛紛呼籲進一步縮表,背後正是對銀行“躺平模式”的擔憂,以及一套“倒逼銀行轉型、減輕自身兜底壓力、激活國債市場”的深層佈局。

美聯儲之所以執着於繼續縮表,核心矛盾在於銀行對準備金的“過度依賴”。

後危機時代的監管規則要求銀行持有足量高流動性準備金,以覆蓋存款融資風險;

而銀行放貸、授信業務持續創造新存款,又進一步推高了準備金需求。

為匹配這一需求,美聯儲不得不被動增持國債、擴大資產負債表,這不僅會扭曲國債與回購市場定價、削弱市場流動性,更讓央行獨立性面臨被侵蝕的風險。

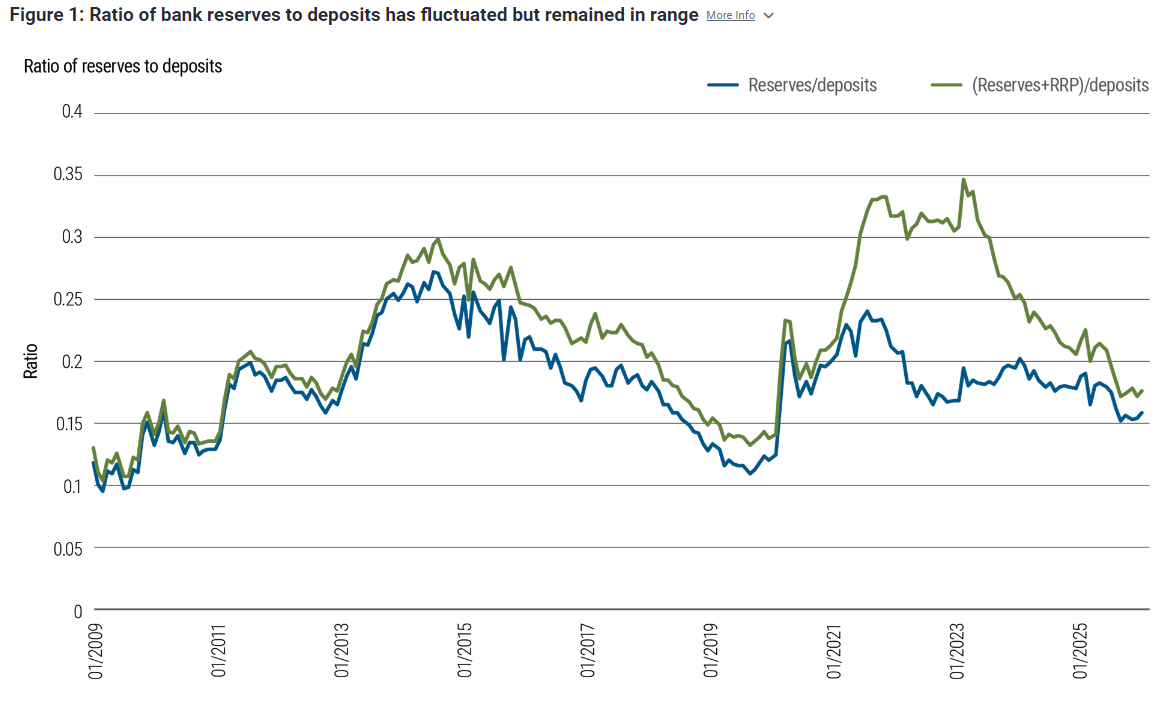

(銀行存放在美聯儲的準備金/銀行存款總額,與銀行準備金+美聯儲逆回購÷存款總額的比值圖)

圖中顯示只要銀行存款在增長,銀行對準備金的需求就會跟着漲,如果不改革監管,美聯儲永遠只能被動擴表,買更多國債,這才是美聯儲最頭疼的問題。

為破解這一困局,美聯儲的核心思路是:通過政策改革,讓銀行不再囤積大量準備金,轉而配置高流動性資產。

近期聯儲經濟學家提出的一系列方案中,最具可行性的是優化大型銀行流動性監管規則——允許銀行在極端壓力場景下使用貼現窗口,同時引導其將部分準備金置換為國庫券、短期機構債等可抵押資產。

這一改革既破除了央行工具使用的“污名化”,又能讓銀行在保持流動性安全墊的同時,放棄“躺賺利息”的惰性;

對美聯儲而言,則能減少被動擴表的壓力,避免長期兜底市場,從而維護貨幣政策的獨立性與靈活性。

從市場影響來看,這一改革本質是為國債市場創造新需求。

當前國債收益率曲線呈陡峭化態勢,銀行將低收益準備金置換為高收益國債的動力充足。

以往美聯儲是國債的主要“接盤俠”,而未來銀行有望成為國債市場的重要增量資金,既盤活了國債市場流動性,也減輕了美聯儲持續購債的負擔。

美聯儲計劃通過監測貨幣市場利率與IORB的利差變化、調研大型銀行最低舒適準備金水平,判斷政策效果,預計在確認準備金需求下降至少5000億美元后,明年下半年或繼續漸進式QT。

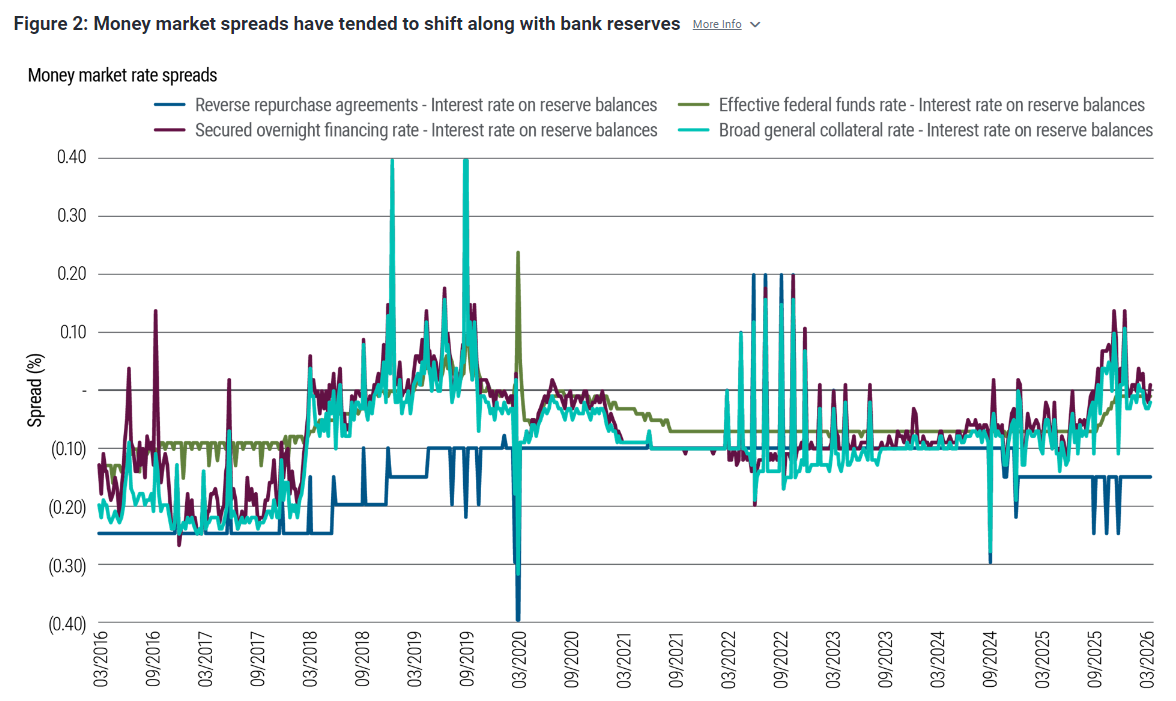

(不同貨幣市場利率與美聯儲準備金餘額利率(IORB)利差圖)

IORB 是銀行把錢存在美聯儲能拿到的無風險收益,而其他貨幣市場利率則是銀行把錢借給市場能拿到的收益。兩者的利差,直接反映了市場上的流動性供需狀況。

當準備金“過剩”時(比如2016-2019、2021-2023)導致貨幣市場利率低於IORB,青線、紫線長期在0軸以下,甚至低至-0.2%左右。當準備金“收緊”時(比如2019年中、2022年至今)利差向0軸靠攏,甚至高於IORB(比如2019年9月的repo利率飆升)。

整體而言,美聯儲重啓縮表並非簡單的“收縮流動性”,而是一場兼顧“去過度準備金、激活市場自主流動性、維護央行獨立性”的系統性調整。

隨着資產負債表迴歸更合理規模,美聯儲的政策空間將被大幅拓寬:一方面,擺脱被動擴表束縛後,美聯儲可更靈活地根據通脹走勢調整政策力度,若通脹黏性超出預期,縮錶帶來的流動性收緊與利率工具形成協同,能更精準地抑制需求端通脹壓力;

另一方面,當經濟面臨下行風險時,此前收縮的資產負債表為新一輪量化寬鬆、流動性投放預留了充足空間,避免陷入“政策彈藥耗盡”的困境。

這種“收放自如”的調控能力,將讓美聯儲在平衡通脹控制與經濟增長的目標中更具主動性,既守護了物價穩定的核心使命,也為美國經濟實現可持續增長築牢了貨幣金融基礎。

而銀行從“躺平賺息”轉向市場化資產配置,也將提升金融體系效率,讓貨幣政策傳導更順暢,最終形成“央行調控有效、市場活力充足、經濟平穩運行”的良性循環。

銀行過度依賴準備金收益,不僅導致資金在金融體系內空轉,降低了社會資金配置效率,還削弱了貨幣政策傳導效果——當銀行缺乏主動放貸和資產配置的動力,利率調整對實體經濟的影響便會大打折扣。

更嚴重的是,這種模式直接綁定了美聯儲與銀行體系的利益,倒逼美聯儲為滿足銀行準備金需求而被動增持國債、擴大資產負債表,長期來看,這會模糊貨幣政策與財政政策的邊界,讓美聯儲逐漸淪為財政融資的“兜底者”,嚴重威脅央行的獨立性。

一旦貨幣政策被財政需求綁架,美聯儲將難以根據通脹、就業等核心目標制定中立政策,最終損害美元信用與全球金融體系穩定。

背景:上一輪QT平穩收官,再縮表呼聲漸高

去年四季度,美聯儲以一場“波瀾不驚”的操作結束了最新一輪量化緊縮(QT),從近9萬億美元的峯值累計縮表超2萬億美元。

與2019年因流動性危機被迫叫停不同,本次QT平穩落地,印證了前美聯儲主席耶倫“像看着油漆風乾”的預期,也為後續政策推進奠定了基礎。

如今,美聯儲理事、學界及前官員紛紛呼籲進一步縮表,背後正是對銀行“躺平模式”的擔憂,以及一套“倒逼銀行轉型、減輕自身兜底壓力、激活國債市場”的深層佈局。

核心矛盾:銀行準備金依賴推高聯儲擴表壓力

美聯儲之所以執着於繼續縮表,核心矛盾在於銀行對準備金的“過度依賴”。

後危機時代的監管規則要求銀行持有足量高流動性準備金,以覆蓋存款融資風險;

而銀行放貸、授信業務持續創造新存款,又進一步推高了準備金需求。

為匹配這一需求,美聯儲不得不被動增持國債、擴大資產負債表,這不僅會扭曲國債與回購市場定價、削弱市場流動性,更讓央行獨立性面臨被侵蝕的風險。

(銀行存放在美聯儲的準備金/銀行存款總額,與銀行準備金+美聯儲逆回購÷存款總額的比值圖)

圖中顯示只要銀行存款在增長,銀行對準備金的需求就會跟着漲,如果不改革監管,美聯儲永遠只能被動擴表,買更多國債,這才是美聯儲最頭疼的問題。

破局思路:改革監管,引導銀行轉向高流動性資產

為破解這一困局,美聯儲的核心思路是:通過政策改革,讓銀行不再囤積大量準備金,轉而配置高流動性資產。

近期聯儲經濟學家提出的一系列方案中,最具可行性的是優化大型銀行流動性監管規則——允許銀行在極端壓力場景下使用貼現窗口,同時引導其將部分準備金置換為國庫券、短期機構債等可抵押資產。

這一改革既破除了央行工具使用的“污名化”,又能讓銀行在保持流動性安全墊的同時,放棄“躺賺利息”的惰性;

對美聯儲而言,則能減少被動擴表的壓力,避免長期兜底市場,從而維護貨幣政策的獨立性與靈活性。

市場影響:為國債市場注入增量資金

從市場影響來看,這一改革本質是為國債市場創造新需求。

當前國債收益率曲線呈陡峭化態勢,銀行將低收益準備金置換為高收益國債的動力充足。

以往美聯儲是國債的主要“接盤俠”,而未來銀行有望成為國債市場的重要增量資金,既盤活了國債市場流動性,也減輕了美聯儲持續購債的負擔。

美聯儲計劃通過監測貨幣市場利率與IORB的利差變化、調研大型銀行最低舒適準備金水平,判斷政策效果,預計在確認準備金需求下降至少5000億美元后,明年下半年或繼續漸進式QT。

(不同貨幣市場利率與美聯儲準備金餘額利率(IORB)利差圖)

IORB 是銀行把錢存在美聯儲能拿到的無風險收益,而其他貨幣市場利率則是銀行把錢借給市場能拿到的收益。兩者的利差,直接反映了市場上的流動性供需狀況。

當準備金“過剩”時(比如2016-2019、2021-2023)導致貨幣市場利率低於IORB,青線、紫線長期在0軸以下,甚至低至-0.2%左右。當準備金“收緊”時(比如2019年中、2022年至今)利差向0軸靠攏,甚至高於IORB(比如2019年9月的repo利率飆升)。

長遠價值:縮表拓寬政策空間,強化調控能力

整體而言,美聯儲重啓縮表並非簡單的“收縮流動性”,而是一場兼顧“去過度準備金、激活市場自主流動性、維護央行獨立性”的系統性調整。

隨着資產負債表迴歸更合理規模,美聯儲的政策空間將被大幅拓寬:一方面,擺脱被動擴表束縛後,美聯儲可更靈活地根據通脹走勢調整政策力度,若通脹黏性超出預期,縮錶帶來的流動性收緊與利率工具形成協同,能更精準地抑制需求端通脹壓力;

另一方面,當經濟面臨下行風險時,此前收縮的資產負債表為新一輪量化寬鬆、流動性投放預留了充足空間,避免陷入“政策彈藥耗盡”的困境。

這種“收放自如”的調控能力,將讓美聯儲在平衡通脹控制與經濟增長的目標中更具主動性,既守護了物價穩定的核心使命,也為美國經濟實現可持續增長築牢了貨幣金融基礎。

而銀行從“躺平賺息”轉向市場化資產配置,也將提升金融體系效率,讓貨幣政策傳導更順暢,最終形成“央行調控有效、市場活力充足、經濟平穩運行”的良性循環。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。