การลดขนาดงบดุลไม่ได้หมายถึงการเข้มงวดนโยบายการเงิน แต่กลยุทธ์ที่ลึกซึ้งกว่าของธนาคารกลางสหรัฐฯ ที่บังคับให้ธนาคารต่างๆ "ละทิ้งเงินสำรองและซื้อพันธบัตรของรัฐบาล" นั้นเป็นการเคลื่อนไหวเชิงกลยุทธ์

2026-04-17 17:39:49

ธนาคารกลางสหรัฐ (Federal Reserve) มุ่งมั่นที่จะยุติโมเดล "เงินง่าย" สำหรับธนาคารอเมริกัน ภายใต้กรอบการกำกับดูแลหลังวิกฤต ธนาคารสามารถฝากเงินจำนวนมหาศาลกับธนาคารกลางสหรัฐเป็นเงินสำรองเพื่อรับอัตราดอกเบี้ยปลอดความเสี่ยงจากเงินสำรองคงค้าง (IORB) โดยไม่ต้องแบกรับความเสี่ยงจากการปล่อยกู้หรือเพิ่มประสิทธิภาพการจัดสรรสินทรัพย์ โมเดล "เงินง่าย" นี้ได้กลายเป็นอันตรายที่ซ่อนเร้นอยู่ในระบบการเงิน

การที่ธนาคารพึ่งพารายได้จากเงินสำรองมากเกินไป ไม่เพียงแต่ทำให้เงินทุนหมุนเวียนอย่างไร้จุดหมายภายในระบบการเงินและลดประสิทธิภาพของการจัดสรรทุนทางสังคมเท่านั้น แต่ยังทำให้ผลกระทบของการส่งผ่านนโยบายการเงินอ่อนแอลงด้วย เมื่อธนาคารขาดแรงจูงใจในการปล่อยกู้และจัดสรรสินทรัพย์อย่างกระตือรือร้น ผลกระทบของการปรับอัตราดอกเบี้ยต่อเศรษฐกิจที่แท้จริงก็จะลดลงอย่างมาก

ที่ร้ายแรงกว่านั้น โมเดลนี้ผูกมัดผลประโยชน์ของธนาคารกลางสหรัฐฯ และระบบธนาคารโดยตรง บังคับให้ธนาคารกลางสหรัฐฯ เพิ่มการถือครองพันธบัตรกระทรวงการคลังและขยายงบดุลโดยอัตโนมัติ เพื่อตอบสนองความต้องการเงินสำรองของธนาคาร ในระยะยาว สิ่งนี้จะทำให้ขอบเขตระหว่างนโยบายการเงินและนโยบายการคลังไม่ชัดเจนลงเรื่อยๆ เปลี่ยนธนาคารกลางสหรัฐฯ ให้กลายเป็น "ผู้ค้ำประกัน" การจัดหาเงินทุนทางการคลัง และคุกคามความเป็นอิสระของธนาคารกลางอย่างร้ายแรง

เมื่อนโยบายการเงินถูกครอบงำด้วยความต้องการทางการคลัง ธนาคารกลางสหรัฐฯ จะพบว่าเป็นการยากที่จะกำหนดนโยบายที่เป็นกลางโดยอิงจากเป้าหมายหลัก เช่น อัตราเงินเฟ้อและการจ้างงาน ซึ่งท้ายที่สุดจะส่งผลเสียต่อความน่าเชื่อถือของดอลลาร์และความมั่นคงของระบบการเงินโลก

ในไตรมาสที่สี่ของปีที่แล้ว ธนาคารกลางสหรัฐ (Federal Reserve) ได้ยุติมาตรการกระชับปริมาณเงิน (Quantitative Tightening หรือ QT) รอบล่าสุดด้วยการดำเนินการแบบ "เงียบๆ" ซึ่งช่วยลดขนาดงบดุลลงมากกว่า 2 ล้านล้านดอลลาร์ จากจุดสูงสุดที่เกือบ 9 ล้านล้านดอลลาร์

แตกต่างจากมาตรการกระตุ้นเศรษฐกิจ (QT) ในปี 2019 ซึ่งต้องหยุดชะงักลงเนื่องจากวิกฤตสภาพคล่อง การเปิดตัวมาตรการ QT ในครั้งนี้อย่างราบรื่นเป็นการยืนยันความคาดหวังของอดีตประธานธนาคารกลางสหรัฐฯ เจเน็ต เยลเลน ที่ว่ามันจะเป็น "เหมือนการดูสีแห้ง" และเป็นการวางรากฐานสำหรับการดำเนินนโยบายในอนาคต

ในปัจจุบัน ผู้ว่าการธนาคารกลางสหรัฐ นักวิชาการ และอดีตเจ้าหน้าที่ต่างเรียกร้องให้ลดขนาดงบดุลลงอีก ซึ่งสะท้อนให้เห็นถึงความกังวลเกี่ยวกับภาวะ "นิ่งเฉย" ของธนาคาร และกลยุทธ์ที่ลึกซึ้งยิ่งขึ้นในการ "บังคับให้ธนาคารเปลี่ยนแปลง ลดภาระการค้ำประกันตลาดของตนเอง และฟื้นฟูตลาดพันธบัตรกระทรวงการคลัง"

ประเด็นหลักที่อยู่เบื้องหลังการยืนกรานของธนาคารกลางสหรัฐฯ ในการลดขนาดงบดุลอย่างต่อเนื่องนั้น มาจาก "การพึ่งพาเงินสำรองมากเกินไป" ของธนาคารต่างๆ

กฎระเบียบหลังวิกฤตกำหนดให้ธนาคารต้องสำรองสภาพคล่องสูงในปริมาณที่เพียงพอเพื่อรองรับความเสี่ยงด้านเงินฝาก

ในขณะเดียวกัน ธุรกิจการปล่อยสินเชื่อและการให้สินเชื่อของธนาคารยังคงสร้างเงินฝากใหม่ ๆ ซึ่งส่งผลให้ความต้องการเงินสำรองเพิ่มขึ้นอีก

เพื่อตอบสนองความต้องการนี้ ธนาคารกลางสหรัฐจึงต้องเพิ่มการถือครองพันธบัตรกระทรวงการคลังและขยายงบดุลโดยปริยาย ซึ่งไม่เพียงแต่จะบิดเบือนราคาของพันธบัตรกระทรวงการคลังและตลาดซื้อคืน และลดสภาพคล่องของตลาดเท่านั้น แต่ยังเสี่ยงต่อการบั่นทอนความเป็นอิสระของธนาคารกลางอีกด้วย

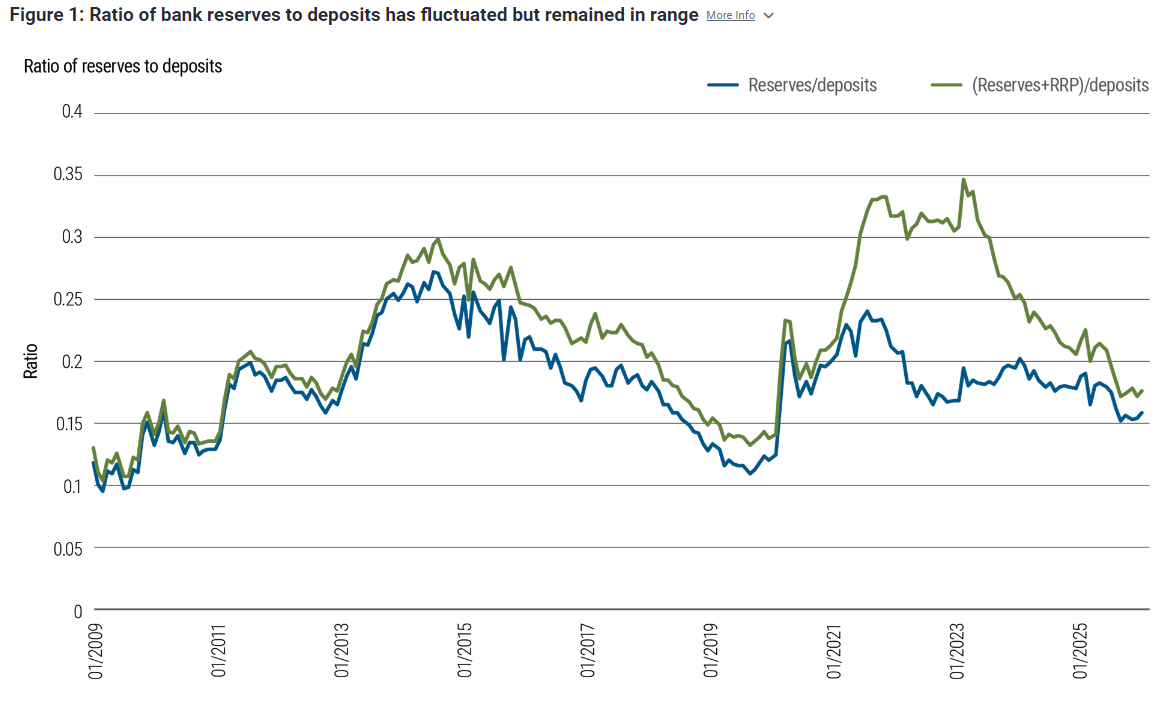

(แผนภูมิแสดงอัตราส่วนของเงินสำรองของธนาคารที่ฝากไว้กับธนาคารกลางสหรัฐฯ / เงินฝากทั้งหมดของธนาคารต่อเงินสำรองของธนาคาร + ธุรกรรมรีโปของธนาคารกลางสหรัฐฯ ÷ เงินฝากทั้งหมด)

แผนภูมิแสดงให้เห็นว่า ตราบใดที่เงินฝากธนาคารยังเติบโต ความต้องการเงินสำรองของธนาคารก็จะเพิ่มขึ้นตามไปด้วย หากไม่มีการปฏิรูปกฎระเบียบ ธนาคารกลางสหรัฐฯ จะถูกบังคับให้ขยายงบดุลและซื้อพันธบัตรกระทรวงการคลังเพิ่มขึ้นเรื่อยๆ ซึ่งเป็นปัญหาใหญ่ที่สุดของธนาคารกลางสหรัฐฯ

เพื่อแก้ไขปัญหาความติดขัดนี้ แนวคิดหลักของธนาคารกลางสหรัฐฯ คือการปฏิรูปนโยบายเพื่อให้ธนาคารต่างๆ ไม่กักตุนเงินสำรองจำนวนมากอีกต่อไป แต่หันมาจัดสรรสินทรัพย์ที่มีสภาพคล่องสูงแทน

ในบรรดาข้อเสนอต่างๆ ที่นักเศรษฐศาสตร์ของธนาคารกลางสหรัฐฯ เสนอมาเมื่อเร็วๆ นี้ ข้อเสนอที่ดูเป็นไปได้มากที่สุดคือ การปรับปรุงกฎระเบียบด้านสภาพคล่องของธนาคารขนาดใหญ่ โดยอนุญาตให้ธนาคารใช้ช่องทางสินเชื่อระยะสั้น (discount window) ในสถานการณ์วิกฤตอย่างรุนแรง พร้อมทั้งแนะนำให้ธนาคารนำสินทรัพย์ที่มีหลักประกัน เช่น ตั๋วเงินคลัง และพันธบัตรระยะสั้นของหน่วยงานรัฐบาล มาทดแทนเงินสำรองบางส่วน

การปฏิรูปนี้ไม่เพียงแต่ขจัด "ภาพลักษณ์ที่ไม่ดี" ของการใช้เครื่องมือของธนาคารกลางเท่านั้น แต่ยังช่วยให้ธนาคารสามารถรักษาเครือข่ายความปลอดภัยด้านสภาพคล่องไว้ได้ ในขณะเดียวกันก็ละทิ้งความเฉื่อยชาของการ "รับดอกเบี้ยแบบ passively" อีกด้วย

สำหรับธนาคารกลางสหรัฐฯ การดำเนินการนี้จะช่วยลดแรงกดดันในการขยายงบดุลโดยไม่จำเป็น หลีกเลี่ยงการต้องเข้าช่วยเหลือตลาดเป็นระยะเวลานาน และรักษาความเป็นอิสระและความยืดหยุ่นของนโยบายการเงินไว้ได้

จากมุมมองผลกระทบต่อตลาด การปฏิรูปครั้งนี้มีจุดมุ่งหมายหลักคือการสร้างความต้องการใหม่ให้กับตลาดพันธบัตรรัฐบาล

เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลในปัจจุบันมีความชันมากขึ้น ซึ่งเป็นแรงจูงใจสำคัญให้ธนาคารต่างๆ นำพันธบัตรรัฐบาลที่มีอัตราผลตอบแทนสูงมาทดแทนเงินสำรองที่มีอัตราผลตอบแทนต่ำ

ในอดีต ธนาคารกลางสหรัฐ (Federal Reserve) เป็น "ผู้ซื้อ" พันธบัตรกระทรวงการคลังรายหลัก แต่ในอนาคต คาดว่าธนาคารต่างๆ จะกลายเป็นแหล่งเงินทุนเสริมที่สำคัญสำหรับตลาดพันธบัตรกระทรวงการคลัง ซึ่งไม่เพียงแต่จะช่วยเพิ่มสภาพคล่องของตลาดพันธบัตรกระทรวงการคลังเท่านั้น แต่ยังช่วยลดภาระการซื้อพันธบัตรอย่างต่อเนื่องของธนาคารกลางสหรัฐอีกด้วย

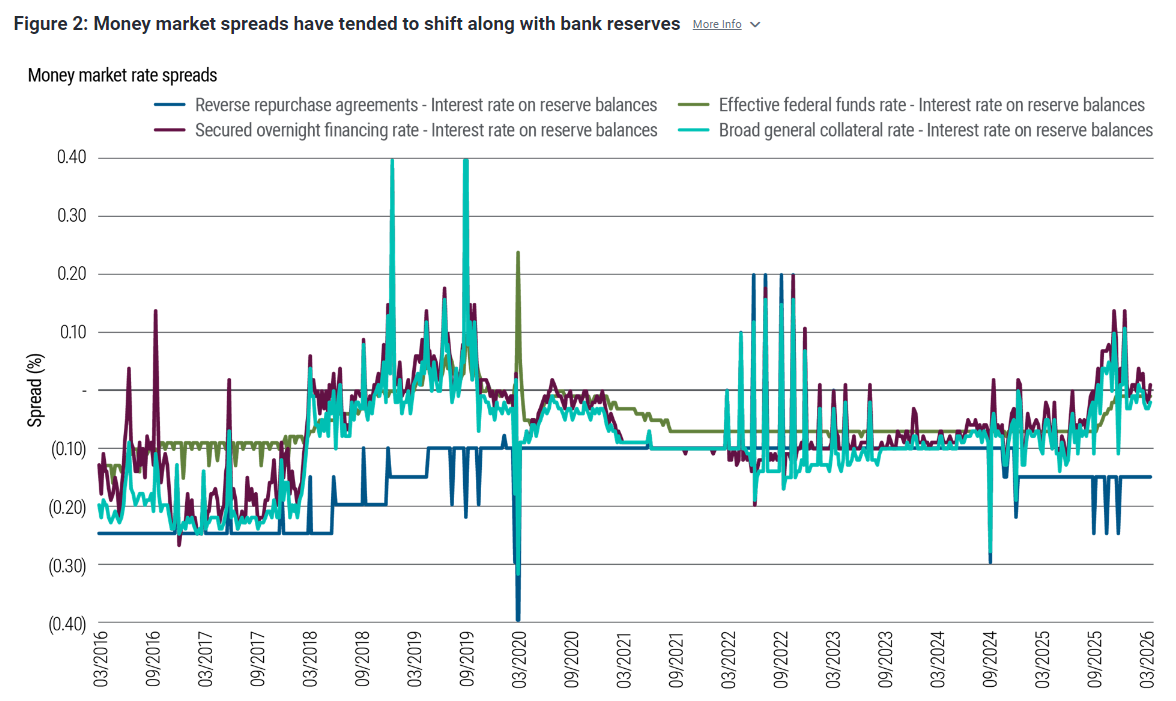

ธนาคารกลางสหรัฐ (Federal Reserve) วางแผนที่จะประเมินประสิทธิผลของนโยบายโดยการติดตามการเปลี่ยนแปลงของส่วนต่างระหว่างอัตราดอกเบี้ยตลาดเงินและอัตราดอกเบี้ยนโยบาย (IORB) และโดยการสำรวจระดับเงินสำรองขั้นต่ำที่เหมาะสมของธนาคารขนาดใหญ่ คาดว่าหลังจากยืนยันการลดลงของความต้องการเงินสำรองอย่างน้อย 500 พันล้านดอลลาร์สหรัฐแล้ว อาจจะดำเนินการผ่อนคลายเชิงปริมาณ (Quantitative Easing: QT) อย่างค่อยเป็นค่อยไปต่อไปในครึ่งหลังของปีหน้า

(การจ่ายเงินระหว่างอัตราดอกเบี้ยตลาดเงินต่างๆ และอัตราดอกเบี้ยคงเหลือของธนาคารกลางสหรัฐ (IORB))

IORB คืออัตราผลตอบแทนที่ปราศจากความเสี่ยงที่ธนาคารได้รับจากการฝากเงินกับธนาคารกลางสหรัฐฯ ในขณะที่อัตราดอกเบี้ยตลาดเงินอื่นๆ คืออัตราผลตอบแทนที่ธนาคารได้รับจากการปล่อยกู้สู่ตลาด ส่วนต่างระหว่างอัตราทั้งสองนี้สะท้อนให้เห็นถึงอุปสงค์และอุปทานของสภาพคล่องในตลาดโดยตรง

เมื่อเงินสำรอง "มากเกินไป" (เช่น ช่วงปี 2016-2019, 2021-2023) อัตราดอกเบี้ยในตลาดเงินจะลดลงต่ำกว่าเส้น IORB โดยเส้นสีน้ำเงินและสีม่วงจะคงอยู่ต่ำกว่าแกนศูนย์เป็นเวลานาน อาจลดลงต่ำสุดถึง -0.2% ในทางกลับกัน เมื่อเงินสำรอง "ตึงตัว" (เช่น ช่วงกลางปี 2019, ปี 2022 ถึงปัจจุบัน) ส่วนต่างอัตราดอกเบี้ยจะเข้าใกล้แกนศูนย์ และอาจสูงกว่าเส้น IORB (เช่น การพุ่งขึ้นของอัตราดอกเบี้ยรีโปในเดือนกันยายน 2019)

โดยรวมแล้ว การที่เฟดกลับมาลดขนาดงบดุลอีกครั้ง ไม่ใช่เพียงแค่เรื่องของการ "ลดสภาพคล่อง" เท่านั้น แต่เป็นการปรับตัวเชิงระบบที่สร้างสมดุลระหว่าง "การลดเงินสำรองส่วนเกิน การกระตุ้นสภาพคล่องในตลาด และการรักษาความเป็นอิสระของธนาคารกลาง"

เมื่อขนาดงบดุลกลับสู่ระดับที่เหมาะสมมากขึ้น พื้นที่ในการดำเนินนโยบายของเฟดก็จะขยายตัวอย่างมาก: ในด้านหนึ่ง เมื่อหลุดพ้นจากข้อจำกัดของการขยายงบดุลแบบไม่เชิงรุก เฟดสามารถปรับความเข้มข้นของนโยบายได้อย่างยืดหยุ่นมากขึ้นตามแนวโน้มเงินเฟ้อ หากเงินเฟ้อคงที่เกินกว่าที่คาดการณ์ไว้ การควบคุมสภาพคล่องที่เกิดจากการลดงบดุล ควบคู่ไปกับเครื่องมืออัตราดอกเบี้ย จะสามารถช่วยระงับแรงกดดันด้านเงินเฟ้อจากฝั่งอุปสงค์ได้อย่างแม่นยำยิ่งขึ้น

ในทางกลับกัน เมื่อเศรษฐกิจเผชิญกับความเสี่ยงขาลง งบดุลที่หดตัวลงก่อนหน้านี้ได้สำรองพื้นที่ไว้อย่างเพียงพอสำหรับการผ่อนคลายเชิงปริมาณและการอัดฉีดสภาพคล่องรอบใหม่ ซึ่งจะช่วยหลีกเลี่ยงสถานการณ์ที่ "หมดหนทางในการดำเนินนโยบาย"

ความสามารถในการ "บริหารจัดการและปรับเปลี่ยนได้ตามต้องการ" นี้ จะช่วยให้ธนาคารกลางสหรัฐฯ สามารถดำเนินการเชิงรุกมากขึ้นในการสร้างสมดุลระหว่างเป้าหมายของการควบคุมอัตราเงินเฟ้อและการเติบโตทางเศรษฐกิจ ซึ่งจะช่วยรักษาภารกิจหลักในการรักษาเสถียรภาพราคา และวางรากฐานทางการเงินที่มั่นคงสำหรับการเติบโตอย่างยั่งยืนในเศรษฐกิจของสหรัฐฯ

เมื่อธนาคารเปลี่ยนจากการ "นั่งเฉยๆ และรับดอกเบี้ย" ไปสู่การจัดสรรสินทรัพย์ตามกลไกตลาด พวกเขาจะช่วยเพิ่มประสิทธิภาพของระบบการเงิน ทำให้การส่งผ่านนโยบายการเงินราบรื่นขึ้น และท้ายที่สุดจะก่อให้เกิดวงจรที่ดีของ "การกำกับดูแลธนาคารกลางที่มีประสิทธิภาพ ความมีชีวิตชีวาของตลาดที่เพียงพอ และการดำเนินงานทางเศรษฐกิจที่มั่นคง"

การที่ธนาคารพึ่งพารายได้จากเงินสำรองมากเกินไป ไม่เพียงแต่ทำให้เงินทุนหมุนเวียนอย่างไร้จุดหมายภายในระบบการเงินและลดประสิทธิภาพของการจัดสรรทุนทางสังคมเท่านั้น แต่ยังทำให้ผลกระทบของการส่งผ่านนโยบายการเงินอ่อนแอลงด้วย เมื่อธนาคารขาดแรงจูงใจในการปล่อยกู้และจัดสรรสินทรัพย์อย่างกระตือรือร้น ผลกระทบของการปรับอัตราดอกเบี้ยต่อเศรษฐกิจที่แท้จริงก็จะลดลงอย่างมาก

ที่ร้ายแรงกว่านั้น โมเดลนี้ผูกมัดผลประโยชน์ของธนาคารกลางสหรัฐฯ และระบบธนาคารโดยตรง บังคับให้ธนาคารกลางสหรัฐฯ เพิ่มการถือครองพันธบัตรกระทรวงการคลังและขยายงบดุลโดยอัตโนมัติ เพื่อตอบสนองความต้องการเงินสำรองของธนาคาร ในระยะยาว สิ่งนี้จะทำให้ขอบเขตระหว่างนโยบายการเงินและนโยบายการคลังไม่ชัดเจนลงเรื่อยๆ เปลี่ยนธนาคารกลางสหรัฐฯ ให้กลายเป็น "ผู้ค้ำประกัน" การจัดหาเงินทุนทางการคลัง และคุกคามความเป็นอิสระของธนาคารกลางอย่างร้ายแรง

เมื่อนโยบายการเงินถูกครอบงำด้วยความต้องการทางการคลัง ธนาคารกลางสหรัฐฯ จะพบว่าเป็นการยากที่จะกำหนดนโยบายที่เป็นกลางโดยอิงจากเป้าหมายหลัก เช่น อัตราเงินเฟ้อและการจ้างงาน ซึ่งท้ายที่สุดจะส่งผลเสียต่อความน่าเชื่อถือของดอลลาร์และความมั่นคงของระบบการเงินโลก

ภูมิหลัง: การประชุม QT รอบที่ผ่านมาเสร็จสิ้นลงอย่างราบรื่น และเสียงเรียกร้องให้ลดขนาดงบดุลลงอีกก็ดังขึ้นเรื่อยๆ

ในไตรมาสที่สี่ของปีที่แล้ว ธนาคารกลางสหรัฐ (Federal Reserve) ได้ยุติมาตรการกระชับปริมาณเงิน (Quantitative Tightening หรือ QT) รอบล่าสุดด้วยการดำเนินการแบบ "เงียบๆ" ซึ่งช่วยลดขนาดงบดุลลงมากกว่า 2 ล้านล้านดอลลาร์ จากจุดสูงสุดที่เกือบ 9 ล้านล้านดอลลาร์

แตกต่างจากมาตรการกระตุ้นเศรษฐกิจ (QT) ในปี 2019 ซึ่งต้องหยุดชะงักลงเนื่องจากวิกฤตสภาพคล่อง การเปิดตัวมาตรการ QT ในครั้งนี้อย่างราบรื่นเป็นการยืนยันความคาดหวังของอดีตประธานธนาคารกลางสหรัฐฯ เจเน็ต เยลเลน ที่ว่ามันจะเป็น "เหมือนการดูสีแห้ง" และเป็นการวางรากฐานสำหรับการดำเนินนโยบายในอนาคต

ในปัจจุบัน ผู้ว่าการธนาคารกลางสหรัฐ นักวิชาการ และอดีตเจ้าหน้าที่ต่างเรียกร้องให้ลดขนาดงบดุลลงอีก ซึ่งสะท้อนให้เห็นถึงความกังวลเกี่ยวกับภาวะ "นิ่งเฉย" ของธนาคาร และกลยุทธ์ที่ลึกซึ้งยิ่งขึ้นในการ "บังคับให้ธนาคารเปลี่ยนแปลง ลดภาระการค้ำประกันตลาดของตนเอง และฟื้นฟูตลาดพันธบัตรกระทรวงการคลัง"

ความขัดแย้งหลักคือ การที่ธนาคารพึ่งพาข้อกำหนดด้านเงินสำรองนั้น ยิ่งเพิ่มแรงกดดันให้ธนาคารกลางสหรัฐฯ ต้องขยายงบดุลของตน

ประเด็นหลักที่อยู่เบื้องหลังการยืนกรานของธนาคารกลางสหรัฐฯ ในการลดขนาดงบดุลอย่างต่อเนื่องนั้น มาจาก "การพึ่งพาเงินสำรองมากเกินไป" ของธนาคารต่างๆ

กฎระเบียบหลังวิกฤตกำหนดให้ธนาคารต้องสำรองสภาพคล่องสูงในปริมาณที่เพียงพอเพื่อรองรับความเสี่ยงด้านเงินฝาก

ในขณะเดียวกัน ธุรกิจการปล่อยสินเชื่อและการให้สินเชื่อของธนาคารยังคงสร้างเงินฝากใหม่ ๆ ซึ่งส่งผลให้ความต้องการเงินสำรองเพิ่มขึ้นอีก

เพื่อตอบสนองความต้องการนี้ ธนาคารกลางสหรัฐจึงต้องเพิ่มการถือครองพันธบัตรกระทรวงการคลังและขยายงบดุลโดยปริยาย ซึ่งไม่เพียงแต่จะบิดเบือนราคาของพันธบัตรกระทรวงการคลังและตลาดซื้อคืน และลดสภาพคล่องของตลาดเท่านั้น แต่ยังเสี่ยงต่อการบั่นทอนความเป็นอิสระของธนาคารกลางอีกด้วย

(แผนภูมิแสดงอัตราส่วนของเงินสำรองของธนาคารที่ฝากไว้กับธนาคารกลางสหรัฐฯ / เงินฝากทั้งหมดของธนาคารต่อเงินสำรองของธนาคาร + ธุรกรรมรีโปของธนาคารกลางสหรัฐฯ ÷ เงินฝากทั้งหมด)

แผนภูมิแสดงให้เห็นว่า ตราบใดที่เงินฝากธนาคารยังเติบโต ความต้องการเงินสำรองของธนาคารก็จะเพิ่มขึ้นตามไปด้วย หากไม่มีการปฏิรูปกฎระเบียบ ธนาคารกลางสหรัฐฯ จะถูกบังคับให้ขยายงบดุลและซื้อพันธบัตรกระทรวงการคลังเพิ่มขึ้นเรื่อยๆ ซึ่งเป็นปัญหาใหญ่ที่สุดของธนาคารกลางสหรัฐฯ

แนวทางแก้ไข: ปฏิรูปกฎระเบียบและชี้นำธนาคารให้หันมาลงทุนในสินทรัพย์ที่มีสภาพคล่องสูงมากขึ้น

เพื่อแก้ไขปัญหาความติดขัดนี้ แนวคิดหลักของธนาคารกลางสหรัฐฯ คือการปฏิรูปนโยบายเพื่อให้ธนาคารต่างๆ ไม่กักตุนเงินสำรองจำนวนมากอีกต่อไป แต่หันมาจัดสรรสินทรัพย์ที่มีสภาพคล่องสูงแทน

ในบรรดาข้อเสนอต่างๆ ที่นักเศรษฐศาสตร์ของธนาคารกลางสหรัฐฯ เสนอมาเมื่อเร็วๆ นี้ ข้อเสนอที่ดูเป็นไปได้มากที่สุดคือ การปรับปรุงกฎระเบียบด้านสภาพคล่องของธนาคารขนาดใหญ่ โดยอนุญาตให้ธนาคารใช้ช่องทางสินเชื่อระยะสั้น (discount window) ในสถานการณ์วิกฤตอย่างรุนแรง พร้อมทั้งแนะนำให้ธนาคารนำสินทรัพย์ที่มีหลักประกัน เช่น ตั๋วเงินคลัง และพันธบัตรระยะสั้นของหน่วยงานรัฐบาล มาทดแทนเงินสำรองบางส่วน

การปฏิรูปนี้ไม่เพียงแต่ขจัด "ภาพลักษณ์ที่ไม่ดี" ของการใช้เครื่องมือของธนาคารกลางเท่านั้น แต่ยังช่วยให้ธนาคารสามารถรักษาเครือข่ายความปลอดภัยด้านสภาพคล่องไว้ได้ ในขณะเดียวกันก็ละทิ้งความเฉื่อยชาของการ "รับดอกเบี้ยแบบ passively" อีกด้วย

สำหรับธนาคารกลางสหรัฐฯ การดำเนินการนี้จะช่วยลดแรงกดดันในการขยายงบดุลโดยไม่จำเป็น หลีกเลี่ยงการต้องเข้าช่วยเหลือตลาดเป็นระยะเวลานาน และรักษาความเป็นอิสระและความยืดหยุ่นของนโยบายการเงินไว้ได้

ผลกระทบต่อตลาด: การอัดฉีดเงินทุนเพิ่มเติมเข้าสู่ตลาดพันธบัตรของรัฐบาล

จากมุมมองผลกระทบต่อตลาด การปฏิรูปครั้งนี้มีจุดมุ่งหมายหลักคือการสร้างความต้องการใหม่ให้กับตลาดพันธบัตรรัฐบาล

เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลในปัจจุบันมีความชันมากขึ้น ซึ่งเป็นแรงจูงใจสำคัญให้ธนาคารต่างๆ นำพันธบัตรรัฐบาลที่มีอัตราผลตอบแทนสูงมาทดแทนเงินสำรองที่มีอัตราผลตอบแทนต่ำ

ในอดีต ธนาคารกลางสหรัฐ (Federal Reserve) เป็น "ผู้ซื้อ" พันธบัตรกระทรวงการคลังรายหลัก แต่ในอนาคต คาดว่าธนาคารต่างๆ จะกลายเป็นแหล่งเงินทุนเสริมที่สำคัญสำหรับตลาดพันธบัตรกระทรวงการคลัง ซึ่งไม่เพียงแต่จะช่วยเพิ่มสภาพคล่องของตลาดพันธบัตรกระทรวงการคลังเท่านั้น แต่ยังช่วยลดภาระการซื้อพันธบัตรอย่างต่อเนื่องของธนาคารกลางสหรัฐอีกด้วย

ธนาคารกลางสหรัฐ (Federal Reserve) วางแผนที่จะประเมินประสิทธิผลของนโยบายโดยการติดตามการเปลี่ยนแปลงของส่วนต่างระหว่างอัตราดอกเบี้ยตลาดเงินและอัตราดอกเบี้ยนโยบาย (IORB) และโดยการสำรวจระดับเงินสำรองขั้นต่ำที่เหมาะสมของธนาคารขนาดใหญ่ คาดว่าหลังจากยืนยันการลดลงของความต้องการเงินสำรองอย่างน้อย 500 พันล้านดอลลาร์สหรัฐแล้ว อาจจะดำเนินการผ่อนคลายเชิงปริมาณ (Quantitative Easing: QT) อย่างค่อยเป็นค่อยไปต่อไปในครึ่งหลังของปีหน้า

(การจ่ายเงินระหว่างอัตราดอกเบี้ยตลาดเงินต่างๆ และอัตราดอกเบี้ยคงเหลือของธนาคารกลางสหรัฐ (IORB))

IORB คืออัตราผลตอบแทนที่ปราศจากความเสี่ยงที่ธนาคารได้รับจากการฝากเงินกับธนาคารกลางสหรัฐฯ ในขณะที่อัตราดอกเบี้ยตลาดเงินอื่นๆ คืออัตราผลตอบแทนที่ธนาคารได้รับจากการปล่อยกู้สู่ตลาด ส่วนต่างระหว่างอัตราทั้งสองนี้สะท้อนให้เห็นถึงอุปสงค์และอุปทานของสภาพคล่องในตลาดโดยตรง

เมื่อเงินสำรอง "มากเกินไป" (เช่น ช่วงปี 2016-2019, 2021-2023) อัตราดอกเบี้ยในตลาดเงินจะลดลงต่ำกว่าเส้น IORB โดยเส้นสีน้ำเงินและสีม่วงจะคงอยู่ต่ำกว่าแกนศูนย์เป็นเวลานาน อาจลดลงต่ำสุดถึง -0.2% ในทางกลับกัน เมื่อเงินสำรอง "ตึงตัว" (เช่น ช่วงกลางปี 2019, ปี 2022 ถึงปัจจุบัน) ส่วนต่างอัตราดอกเบี้ยจะเข้าใกล้แกนศูนย์ และอาจสูงกว่าเส้น IORB (เช่น การพุ่งขึ้นของอัตราดอกเบี้ยรีโปในเดือนกันยายน 2019)

คุณค่าในระยะยาว: การลดขนาดงบดุลช่วยขยายขอบเขตการกำหนดนโยบายและเสริมสร้างศักยภาพด้านการกำกับดูแล

โดยรวมแล้ว การที่เฟดกลับมาลดขนาดงบดุลอีกครั้ง ไม่ใช่เพียงแค่เรื่องของการ "ลดสภาพคล่อง" เท่านั้น แต่เป็นการปรับตัวเชิงระบบที่สร้างสมดุลระหว่าง "การลดเงินสำรองส่วนเกิน การกระตุ้นสภาพคล่องในตลาด และการรักษาความเป็นอิสระของธนาคารกลาง"

เมื่อขนาดงบดุลกลับสู่ระดับที่เหมาะสมมากขึ้น พื้นที่ในการดำเนินนโยบายของเฟดก็จะขยายตัวอย่างมาก: ในด้านหนึ่ง เมื่อหลุดพ้นจากข้อจำกัดของการขยายงบดุลแบบไม่เชิงรุก เฟดสามารถปรับความเข้มข้นของนโยบายได้อย่างยืดหยุ่นมากขึ้นตามแนวโน้มเงินเฟ้อ หากเงินเฟ้อคงที่เกินกว่าที่คาดการณ์ไว้ การควบคุมสภาพคล่องที่เกิดจากการลดงบดุล ควบคู่ไปกับเครื่องมืออัตราดอกเบี้ย จะสามารถช่วยระงับแรงกดดันด้านเงินเฟ้อจากฝั่งอุปสงค์ได้อย่างแม่นยำยิ่งขึ้น

ในทางกลับกัน เมื่อเศรษฐกิจเผชิญกับความเสี่ยงขาลง งบดุลที่หดตัวลงก่อนหน้านี้ได้สำรองพื้นที่ไว้อย่างเพียงพอสำหรับการผ่อนคลายเชิงปริมาณและการอัดฉีดสภาพคล่องรอบใหม่ ซึ่งจะช่วยหลีกเลี่ยงสถานการณ์ที่ "หมดหนทางในการดำเนินนโยบาย"

ความสามารถในการ "บริหารจัดการและปรับเปลี่ยนได้ตามต้องการ" นี้ จะช่วยให้ธนาคารกลางสหรัฐฯ สามารถดำเนินการเชิงรุกมากขึ้นในการสร้างสมดุลระหว่างเป้าหมายของการควบคุมอัตราเงินเฟ้อและการเติบโตทางเศรษฐกิจ ซึ่งจะช่วยรักษาภารกิจหลักในการรักษาเสถียรภาพราคา และวางรากฐานทางการเงินที่มั่นคงสำหรับการเติบโตอย่างยั่งยืนในเศรษฐกิจของสหรัฐฯ

เมื่อธนาคารเปลี่ยนจากการ "นั่งเฉยๆ และรับดอกเบี้ย" ไปสู่การจัดสรรสินทรัพย์ตามกลไกตลาด พวกเขาจะช่วยเพิ่มประสิทธิภาพของระบบการเงิน ทำให้การส่งผ่านนโยบายการเงินราบรื่นขึ้น และท้ายที่สุดจะก่อให้เกิดวงจรที่ดีของ "การกำกับดูแลธนาคารกลางที่มีประสิทธิภาพ ความมีชีวิตชีวาของตลาดที่เพียงพอ และการดำเนินงานทางเศรษฐกิจที่มั่นคง"

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง