Việc thu hẹp bảng cân đối kế toán không đồng nghĩa với việc thắt chặt chính sách tiền tệ; chiến lược sâu xa hơn của Cục Dự trữ Liên bang là buộc các ngân hàng "từ bỏ dự trữ và mua trái phiếu kho bạc" mới là một bước đi chiến lược.

2026-04-17 17:39:50

Cục Dự trữ Liên bang quyết tâm chấm dứt mô hình "tiền dễ dãi" đối với các ngân hàng Mỹ. Theo khuôn khổ pháp lý hậu khủng hoảng, các ngân hàng chỉ cần gửi những khoản tiền khổng lồ vào Cục Dự trữ Liên bang dưới dạng dự trữ để đảm bảo lãi suất phi rủi ro đối với dự trữ hiện có (IORB), mà không cần phải gánh chịu rủi ro cho vay hoặc tối ưu hóa hiệu quả phân bổ tài sản. Mô hình "tiền dễ dãi" này đã trở thành một mối nguy hiểm tiềm tàng trong hệ thống tài chính.

Việc các ngân hàng quá phụ thuộc vào thu nhập từ dự trữ không chỉ dẫn đến tình trạng tiền lưu thông không mục đích trong hệ thống tài chính và làm giảm hiệu quả phân bổ vốn xã hội, mà còn làm suy yếu tác động truyền dẫn của chính sách tiền tệ. Khi các ngân hàng thiếu động lực để chủ động cho vay và phân bổ tài sản, tác động của việc điều chỉnh lãi suất đối với nền kinh tế thực sẽ bị giảm đi đáng kể.

Nghiêm trọng hơn, mô hình này ràng buộc trực tiếp lợi ích của Cục Dự trữ Liên bang và hệ thống ngân hàng, buộc Cục Dự trữ Liên bang phải thụ động tăng lượng trái phiếu kho bạc nắm giữ và mở rộng bảng cân đối kế toán để đáp ứng yêu cầu dự trữ của các ngân hàng. Về lâu dài, điều này sẽ làm mờ ranh giới giữa chính sách tiền tệ và chính sách tài khóa, dần dần biến Cục Dự trữ Liên bang thành "người bảo lãnh" cho nguồn tài chính tài khóa và đe dọa nghiêm trọng đến tính độc lập của ngân hàng trung ương.

Một khi chính sách tiền tệ bị chi phối bởi các nhu cầu tài chính, Cục Dự trữ Liên bang sẽ khó có thể xây dựng các chính sách trung lập dựa trên các mục tiêu cốt lõi như lạm phát và việc làm, cuối cùng làm tổn hại đến uy tín của đồng đô la và sự ổn định của hệ thống tài chính toàn cầu.

Trong quý IV năm ngoái, Cục Dự trữ Liên bang đã kết thúc vòng thắt chặt định lượng (QT) mới nhất bằng một hoạt động "êm ái", giảm quy mô bảng cân đối kế toán của mình hơn 2 nghìn tỷ đô la từ mức đỉnh gần 9 nghìn tỷ đô la.

Không giống như chương trình QT năm 2019, vốn buộc phải tạm dừng do khủng hoảng thanh khoản, việc triển khai suôn sẻ chương trình QT lần này đã khẳng định kỳ vọng của cựu Chủ tịch Cục Dự trữ Liên bang Janet Yellen rằng nó sẽ "giống như xem sơn khô", và đặt nền tảng cho việc thực hiện chính sách tiếp theo.

Ngày nay, các thống đốc Cục Dự trữ Liên bang, các học giả và các cựu quan chức đang kêu gọi giảm hơn nữa quy mô bảng cân đối kế toán, điều này phản ánh những lo ngại về "chế độ phẳng" của các ngân hàng và một chiến lược sâu rộng hơn nhằm "buộc các ngân hàng phải chuyển đổi, giảm bớt gánh nặng bảo lãnh thị trường của chính họ và vực dậy thị trường trái phiếu kho bạc".

Vấn đề cốt lõi đằng sau việc Cục Dự trữ Liên bang kiên quyết tiếp tục thu hẹp bảng cân đối kế toán nằm ở sự "phụ thuộc quá mức" của các ngân hàng vào dự trữ.

Các quy định quản lý sau khủng hoảng yêu cầu các ngân hàng phải nắm giữ đủ lượng dự trữ có tính thanh khoản cao để bù đắp rủi ro về nguồn vốn huy động từ tiền gửi;

Trong khi đó, hoạt động cho vay và tín dụng của các ngân hàng tiếp tục tạo ra các khoản tiền gửi mới, từ đó càng làm tăng nhu cầu dự trữ.

Để đáp ứng nhu cầu này, Cục Dự trữ Liên bang đã phải thụ động tăng lượng trái phiếu kho bạc nắm giữ và mở rộng bảng cân đối kế toán của mình. Điều này không chỉ làm méo mó giá cả của trái phiếu kho bạc và thị trường mua lại, làm suy yếu tính thanh khoản của thị trường, mà còn có nguy cơ làm xói mòn tính độc lập của ngân hàng trung ương.

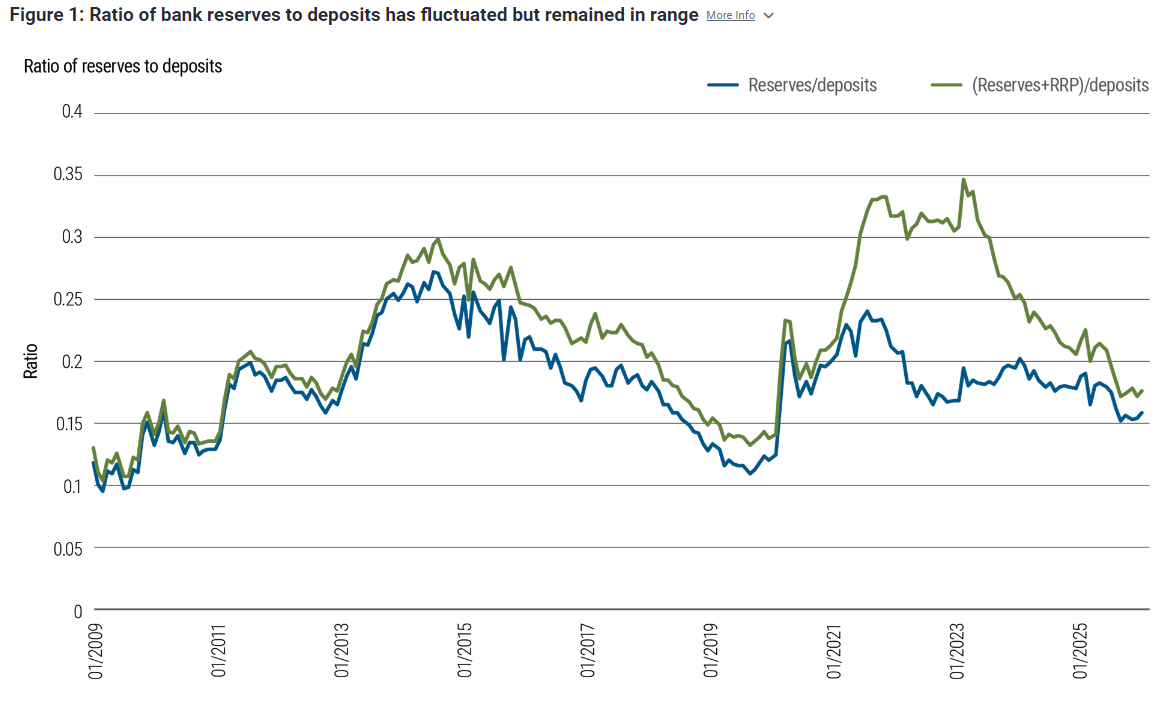

(Biểu đồ thể hiện tỷ lệ dự trữ ngân hàng tại Cục Dự trữ Liên bang / tổng tiền gửi ngân hàng so với dự trữ ngân hàng + giao dịch mua lại ngược của Cục Dự trữ Liên bang ÷ tổng tiền gửi)

Biểu đồ cho thấy rằng chừng nào tiền gửi ngân hàng còn tăng, nhu cầu dự trữ của các ngân hàng cũng sẽ tăng theo. Nếu không có cải cách quy định, Cục Dự trữ Liên bang sẽ luôn buộc phải mở rộng bảng cân đối kế toán một cách thụ động và mua thêm trái phiếu kho bạc, đây chính là vấn đề nan giải lớn nhất của Fed.

Để phá vỡ thế bế tắc này, ý tưởng cốt lõi của Cục Dự trữ Liên bang là cải cách các chính sách để các ngân hàng không còn tích trữ lượng lớn dự trữ mà thay vào đó phân bổ các tài sản có tính thanh khoản cao.

Trong số hàng loạt đề xuất được các nhà kinh tế của Cục Dự trữ Liên bang đưa ra gần đây, đề xuất khả thi nhất là tối ưu hóa các quy định về thanh khoản cho các ngân hàng lớn – cho phép các ngân hàng sử dụng cửa sổ chiết khấu trong các tình huống căng thẳng cực độ, đồng thời hướng dẫn họ thay thế một phần dự trữ bằng các tài sản thế chấp như tín phiếu kho bạc và trái phiếu ngắn hạn của các cơ quan chính phủ.

Cuộc cải cách này không chỉ xóa bỏ "sự kỳ thị" đối với việc sử dụng các công cụ của ngân hàng trung ương, mà còn cho phép các ngân hàng duy trì mạng lưới an toàn thanh khoản trong khi từ bỏ sự trì trệ của việc "kiếm lãi thụ động";

Đối với Cục Dự trữ Liên bang, điều này làm giảm áp lực phải mở rộng bảng cân đối kế toán một cách thụ động, tránh phải cứu trợ thị trường trong thời gian dài, và do đó duy trì tính độc lập và linh hoạt của chính sách tiền tệ.

Xét từ góc độ tác động thị trường, cải cách này về cơ bản nhằm tạo ra nhu cầu mới cho thị trường trái phiếu chính phủ.

Đường cong lợi suất hiện tại của trái phiếu chính phủ đang dốc lên, tạo động lực mạnh mẽ cho các ngân hàng thay thế dự trữ lợi suất thấp bằng trái phiếu chính phủ lợi suất cao.

Trước đây, Cục Dự trữ Liên bang là "người mua" chính trái phiếu kho bạc, nhưng trong tương lai, các ngân hàng dự kiến sẽ trở thành nguồn cung cấp vốn bổ sung quan trọng cho thị trường trái phiếu kho bạc, điều này không chỉ giúp phục hồi tính thanh khoản của thị trường trái phiếu kho bạc mà còn giảm bớt gánh nặng cho việc mua trái phiếu liên tục của Cục Dự trữ Liên bang.

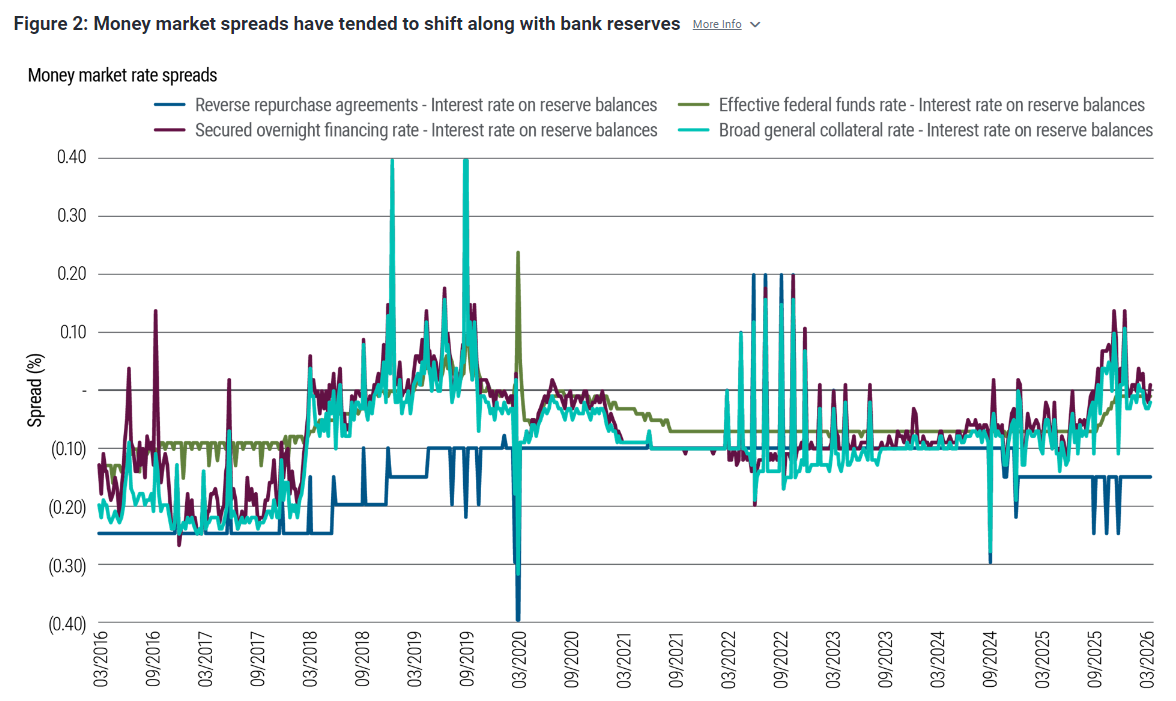

Cục Dự trữ Liên bang (Fed) dự định đánh giá hiệu quả các chính sách của mình bằng cách theo dõi sự thay đổi trong chênh lệch giữa lãi suất thị trường tiền tệ và lãi suất cho vay ưu tiên (IORB), cũng như khảo sát mức dự trữ tối thiểu mà các ngân hàng lớn cảm thấy thoải mái. Dự kiến sau khi xác nhận nhu cầu dự trữ giảm ít nhất 500 tỷ đô la, Fed có thể tiếp tục nới lỏng định lượng (QT) dần dần trong nửa cuối năm tới.

(Chênh lệch giữa lãi suất thị trường tiền tệ khác nhau và lãi suất dự trữ của Cục Dự trữ Liên bang (IORB))

Lãi suất cho vay ưu tiên (IORB) là lãi suất phi rủi ro mà các ngân hàng nhận được khi gửi tiền vào Cục Dự trữ Liên bang, trong khi các lãi suất thị trường tiền tệ khác là lãi suất mà các ngân hàng nhận được khi cho vay tiền ra thị trường. Chênh lệch giữa hai loại lãi suất này phản ánh trực tiếp cung và cầu thanh khoản trên thị trường.

Khi dự trữ "dư thừa" (ví dụ: 2016-2019, 2021-2023), lãi suất thị trường tiền tệ giảm xuống dưới mức IORB, với các đường màu xanh và tím duy trì dưới trục số 0 trong thời gian dài, thậm chí xuống thấp tới -0,2%. Khi dự trữ "thắt chặt" (ví dụ: giữa năm 2019, từ năm 2022 đến nay), chênh lệch lãi suất tiến gần đến trục số 0, và thậm chí có thể vượt quá mức IORB (ví dụ: sự tăng vọt của lãi suất repo vào tháng 9 năm 2019).

Nhìn chung, việc Fed nối lại quá trình giảm quy mô bảng cân đối kế toán không chỉ đơn thuần là vấn đề "thu hẹp thanh khoản", mà là một sự điều chỉnh mang tính hệ thống nhằm cân bằng giữa "giảm dự trữ dư thừa, kích hoạt thanh khoản thị trường và duy trì tính độc lập của ngân hàng trung ương".

Khi quy mô bảng cân đối kế toán trở lại mức hợp lý hơn, không gian chính sách của Fed sẽ được mở rộng đáng kể: Một mặt, được giải phóng khỏi những ràng buộc của việc mở rộng bảng cân đối kế toán thụ động, Fed có thể điều chỉnh cường độ chính sách của mình linh hoạt hơn theo xu hướng lạm phát. Nếu độ cứng của lạm phát vượt quá dự kiến, việc thắt chặt thanh khoản do giảm quy mô bảng cân đối kế toán, kết hợp với các công cụ lãi suất, có thể kiềm chế áp lực lạm phát từ phía cầu một cách chính xác hơn.

Mặt khác, khi nền kinh tế đối mặt với những rủi ro suy thoái, bảng cân đối kế toán đã được thu hẹp trước đó đã dành đủ dư địa cho một vòng nới lỏng định lượng và bơm thanh khoản mới, tránh được tình trạng "hết công cụ chính sách".

Khả năng "quản lý và điều chỉnh theo ý muốn" này sẽ cho phép Cục Dự trữ Liên bang chủ động hơn trong việc cân bằng các mục tiêu kiểm soát lạm phát và tăng trưởng kinh tế, từ đó bảo vệ sứ mệnh cốt lõi của mình là ổn định giá cả và đặt nền tảng tiền tệ và tài chính vững chắc cho sự tăng trưởng bền vững của nền kinh tế Hoa Kỳ.

Khi các ngân hàng chuyển từ "ngồi chờ và kiếm lãi" sang phân bổ tài sản dựa trên thị trường, họ sẽ cải thiện hiệu quả của hệ thống tài chính, làm cho việc truyền dẫn chính sách tiền tệ trở nên suôn sẻ hơn, và cuối cùng tạo thành một chu kỳ tích cực gồm "sự điều tiết hiệu quả của ngân hàng trung ương, sức sống thị trường dồi dào và hoạt động kinh tế ổn định".

Việc các ngân hàng quá phụ thuộc vào thu nhập từ dự trữ không chỉ dẫn đến tình trạng tiền lưu thông không mục đích trong hệ thống tài chính và làm giảm hiệu quả phân bổ vốn xã hội, mà còn làm suy yếu tác động truyền dẫn của chính sách tiền tệ. Khi các ngân hàng thiếu động lực để chủ động cho vay và phân bổ tài sản, tác động của việc điều chỉnh lãi suất đối với nền kinh tế thực sẽ bị giảm đi đáng kể.

Nghiêm trọng hơn, mô hình này ràng buộc trực tiếp lợi ích của Cục Dự trữ Liên bang và hệ thống ngân hàng, buộc Cục Dự trữ Liên bang phải thụ động tăng lượng trái phiếu kho bạc nắm giữ và mở rộng bảng cân đối kế toán để đáp ứng yêu cầu dự trữ của các ngân hàng. Về lâu dài, điều này sẽ làm mờ ranh giới giữa chính sách tiền tệ và chính sách tài khóa, dần dần biến Cục Dự trữ Liên bang thành "người bảo lãnh" cho nguồn tài chính tài khóa và đe dọa nghiêm trọng đến tính độc lập của ngân hàng trung ương.

Một khi chính sách tiền tệ bị chi phối bởi các nhu cầu tài chính, Cục Dự trữ Liên bang sẽ khó có thể xây dựng các chính sách trung lập dựa trên các mục tiêu cốt lõi như lạm phát và việc làm, cuối cùng làm tổn hại đến uy tín của đồng đô la và sự ổn định của hệ thống tài chính toàn cầu.

Bối cảnh: Vòng thanh toán QT trước đó đã kết thúc suôn sẻ, và ngày càng có nhiều lời kêu gọi giảm quy mô bảng cân đối kế toán hơn nữa.

Trong quý IV năm ngoái, Cục Dự trữ Liên bang đã kết thúc vòng thắt chặt định lượng (QT) mới nhất bằng một hoạt động "êm ái", giảm quy mô bảng cân đối kế toán của mình hơn 2 nghìn tỷ đô la từ mức đỉnh gần 9 nghìn tỷ đô la.

Không giống như chương trình QT năm 2019, vốn buộc phải tạm dừng do khủng hoảng thanh khoản, việc triển khai suôn sẻ chương trình QT lần này đã khẳng định kỳ vọng của cựu Chủ tịch Cục Dự trữ Liên bang Janet Yellen rằng nó sẽ "giống như xem sơn khô", và đặt nền tảng cho việc thực hiện chính sách tiếp theo.

Ngày nay, các thống đốc Cục Dự trữ Liên bang, các học giả và các cựu quan chức đang kêu gọi giảm hơn nữa quy mô bảng cân đối kế toán, điều này phản ánh những lo ngại về "chế độ phẳng" của các ngân hàng và một chiến lược sâu rộng hơn nhằm "buộc các ngân hàng phải chuyển đổi, giảm bớt gánh nặng bảo lãnh thị trường của chính họ và vực dậy thị trường trái phiếu kho bạc".

Mâu thuẫn cốt lõi: Việc các ngân hàng phụ thuộc vào tỷ lệ dự trữ bắt buộc làm tăng áp lực lên Cục Dự trữ Liên bang (Fed) trong việc mở rộng bảng cân đối kế toán của mình.

Vấn đề cốt lõi đằng sau việc Cục Dự trữ Liên bang kiên quyết tiếp tục thu hẹp bảng cân đối kế toán nằm ở sự "phụ thuộc quá mức" của các ngân hàng vào dự trữ.

Các quy định quản lý sau khủng hoảng yêu cầu các ngân hàng phải nắm giữ đủ lượng dự trữ có tính thanh khoản cao để bù đắp rủi ro về nguồn vốn huy động từ tiền gửi;

Trong khi đó, hoạt động cho vay và tín dụng của các ngân hàng tiếp tục tạo ra các khoản tiền gửi mới, từ đó càng làm tăng nhu cầu dự trữ.

Để đáp ứng nhu cầu này, Cục Dự trữ Liên bang đã phải thụ động tăng lượng trái phiếu kho bạc nắm giữ và mở rộng bảng cân đối kế toán của mình. Điều này không chỉ làm méo mó giá cả của trái phiếu kho bạc và thị trường mua lại, làm suy yếu tính thanh khoản của thị trường, mà còn có nguy cơ làm xói mòn tính độc lập của ngân hàng trung ương.

(Biểu đồ thể hiện tỷ lệ dự trữ ngân hàng tại Cục Dự trữ Liên bang / tổng tiền gửi ngân hàng so với dự trữ ngân hàng + giao dịch mua lại ngược của Cục Dự trữ Liên bang ÷ tổng tiền gửi)

Biểu đồ cho thấy rằng chừng nào tiền gửi ngân hàng còn tăng, nhu cầu dự trữ của các ngân hàng cũng sẽ tăng theo. Nếu không có cải cách quy định, Cục Dự trữ Liên bang sẽ luôn buộc phải mở rộng bảng cân đối kế toán một cách thụ động và mua thêm trái phiếu kho bạc, đây chính là vấn đề nan giải lớn nhất của Fed.

Giải pháp: Cải cách quy định và hướng dẫn các ngân hàng chuyển sang quản lý các tài sản có tính thanh khoản cao.

Để phá vỡ thế bế tắc này, ý tưởng cốt lõi của Cục Dự trữ Liên bang là cải cách các chính sách để các ngân hàng không còn tích trữ lượng lớn dự trữ mà thay vào đó phân bổ các tài sản có tính thanh khoản cao.

Trong số hàng loạt đề xuất được các nhà kinh tế của Cục Dự trữ Liên bang đưa ra gần đây, đề xuất khả thi nhất là tối ưu hóa các quy định về thanh khoản cho các ngân hàng lớn – cho phép các ngân hàng sử dụng cửa sổ chiết khấu trong các tình huống căng thẳng cực độ, đồng thời hướng dẫn họ thay thế một phần dự trữ bằng các tài sản thế chấp như tín phiếu kho bạc và trái phiếu ngắn hạn của các cơ quan chính phủ.

Cuộc cải cách này không chỉ xóa bỏ "sự kỳ thị" đối với việc sử dụng các công cụ của ngân hàng trung ương, mà còn cho phép các ngân hàng duy trì mạng lưới an toàn thanh khoản trong khi từ bỏ sự trì trệ của việc "kiếm lãi thụ động";

Đối với Cục Dự trữ Liên bang, điều này làm giảm áp lực phải mở rộng bảng cân đối kế toán một cách thụ động, tránh phải cứu trợ thị trường trong thời gian dài, và do đó duy trì tính độc lập và linh hoạt của chính sách tiền tệ.

Tác động thị trường: Bơm thêm vốn vào thị trường trái phiếu kho bạc.

Xét từ góc độ tác động thị trường, cải cách này về cơ bản nhằm tạo ra nhu cầu mới cho thị trường trái phiếu chính phủ.

Đường cong lợi suất hiện tại của trái phiếu chính phủ đang dốc lên, tạo động lực mạnh mẽ cho các ngân hàng thay thế dự trữ lợi suất thấp bằng trái phiếu chính phủ lợi suất cao.

Trước đây, Cục Dự trữ Liên bang là "người mua" chính trái phiếu kho bạc, nhưng trong tương lai, các ngân hàng dự kiến sẽ trở thành nguồn cung cấp vốn bổ sung quan trọng cho thị trường trái phiếu kho bạc, điều này không chỉ giúp phục hồi tính thanh khoản của thị trường trái phiếu kho bạc mà còn giảm bớt gánh nặng cho việc mua trái phiếu liên tục của Cục Dự trữ Liên bang.

Cục Dự trữ Liên bang (Fed) dự định đánh giá hiệu quả các chính sách của mình bằng cách theo dõi sự thay đổi trong chênh lệch giữa lãi suất thị trường tiền tệ và lãi suất cho vay ưu tiên (IORB), cũng như khảo sát mức dự trữ tối thiểu mà các ngân hàng lớn cảm thấy thoải mái. Dự kiến sau khi xác nhận nhu cầu dự trữ giảm ít nhất 500 tỷ đô la, Fed có thể tiếp tục nới lỏng định lượng (QT) dần dần trong nửa cuối năm tới.

(Chênh lệch giữa lãi suất thị trường tiền tệ khác nhau và lãi suất dự trữ của Cục Dự trữ Liên bang (IORB))

Lãi suất cho vay ưu tiên (IORB) là lãi suất phi rủi ro mà các ngân hàng nhận được khi gửi tiền vào Cục Dự trữ Liên bang, trong khi các lãi suất thị trường tiền tệ khác là lãi suất mà các ngân hàng nhận được khi cho vay tiền ra thị trường. Chênh lệch giữa hai loại lãi suất này phản ánh trực tiếp cung và cầu thanh khoản trên thị trường.

Khi dự trữ "dư thừa" (ví dụ: 2016-2019, 2021-2023), lãi suất thị trường tiền tệ giảm xuống dưới mức IORB, với các đường màu xanh và tím duy trì dưới trục số 0 trong thời gian dài, thậm chí xuống thấp tới -0,2%. Khi dự trữ "thắt chặt" (ví dụ: giữa năm 2019, từ năm 2022 đến nay), chênh lệch lãi suất tiến gần đến trục số 0, và thậm chí có thể vượt quá mức IORB (ví dụ: sự tăng vọt của lãi suất repo vào tháng 9 năm 2019).

Giá trị lâu dài: Việc giảm quy mô bảng cân đối kế toán mở rộng phạm vi chính sách và tăng cường năng lực quản lý.

Nhìn chung, việc Fed nối lại quá trình giảm quy mô bảng cân đối kế toán không chỉ đơn thuần là vấn đề "thu hẹp thanh khoản", mà là một sự điều chỉnh mang tính hệ thống nhằm cân bằng giữa "giảm dự trữ dư thừa, kích hoạt thanh khoản thị trường và duy trì tính độc lập của ngân hàng trung ương".

Khi quy mô bảng cân đối kế toán trở lại mức hợp lý hơn, không gian chính sách của Fed sẽ được mở rộng đáng kể: Một mặt, được giải phóng khỏi những ràng buộc của việc mở rộng bảng cân đối kế toán thụ động, Fed có thể điều chỉnh cường độ chính sách của mình linh hoạt hơn theo xu hướng lạm phát. Nếu độ cứng của lạm phát vượt quá dự kiến, việc thắt chặt thanh khoản do giảm quy mô bảng cân đối kế toán, kết hợp với các công cụ lãi suất, có thể kiềm chế áp lực lạm phát từ phía cầu một cách chính xác hơn.

Mặt khác, khi nền kinh tế đối mặt với những rủi ro suy thoái, bảng cân đối kế toán đã được thu hẹp trước đó đã dành đủ dư địa cho một vòng nới lỏng định lượng và bơm thanh khoản mới, tránh được tình trạng "hết công cụ chính sách".

Khả năng "quản lý và điều chỉnh theo ý muốn" này sẽ cho phép Cục Dự trữ Liên bang chủ động hơn trong việc cân bằng các mục tiêu kiểm soát lạm phát và tăng trưởng kinh tế, từ đó bảo vệ sứ mệnh cốt lõi của mình là ổn định giá cả và đặt nền tảng tiền tệ và tài chính vững chắc cho sự tăng trưởng bền vững của nền kinh tế Hoa Kỳ.

Khi các ngân hàng chuyển từ "ngồi chờ và kiếm lãi" sang phân bổ tài sản dựa trên thị trường, họ sẽ cải thiện hiệu quả của hệ thống tài chính, làm cho việc truyền dẫn chính sách tiền tệ trở nên suôn sẻ hơn, và cuối cùng tạo thành một chu kỳ tích cực gồm "sự điều tiết hiệu quả của ngân hàng trung ương, sức sống thị trường dồi dào và hoạt động kinh tế ổn định".

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.