沃什的美聯儲暗棋:誰得利誰成犧牲品,為何會指向降息?

2026-05-13 19:22:08

隨着凱文·沃什(Kevin Warsh)在2026年正式執掌美聯儲,全球金融市場正經歷一場範式轉移。

主流經濟學家仍在爭論他是否會向白宮的降息壓力低頭,但穿透表象,我們發現沃什正在執行一套更為深謀遠慮的計劃:利用“陡峭化”的收益率曲線,完成一場保護美元信用與化解政府債務的極限平衡。

即雖然美聯儲以解決就業和通脹問題為主,為美國國會負責,但是目前看來特朗普一直施壓美聯儲的核心原因其實更多在於過高的政府融資成本將限制白宮的行動,而沃什的上台可能暗地裏也在解決這個矛盾,這也是特朗普推薦他的原因

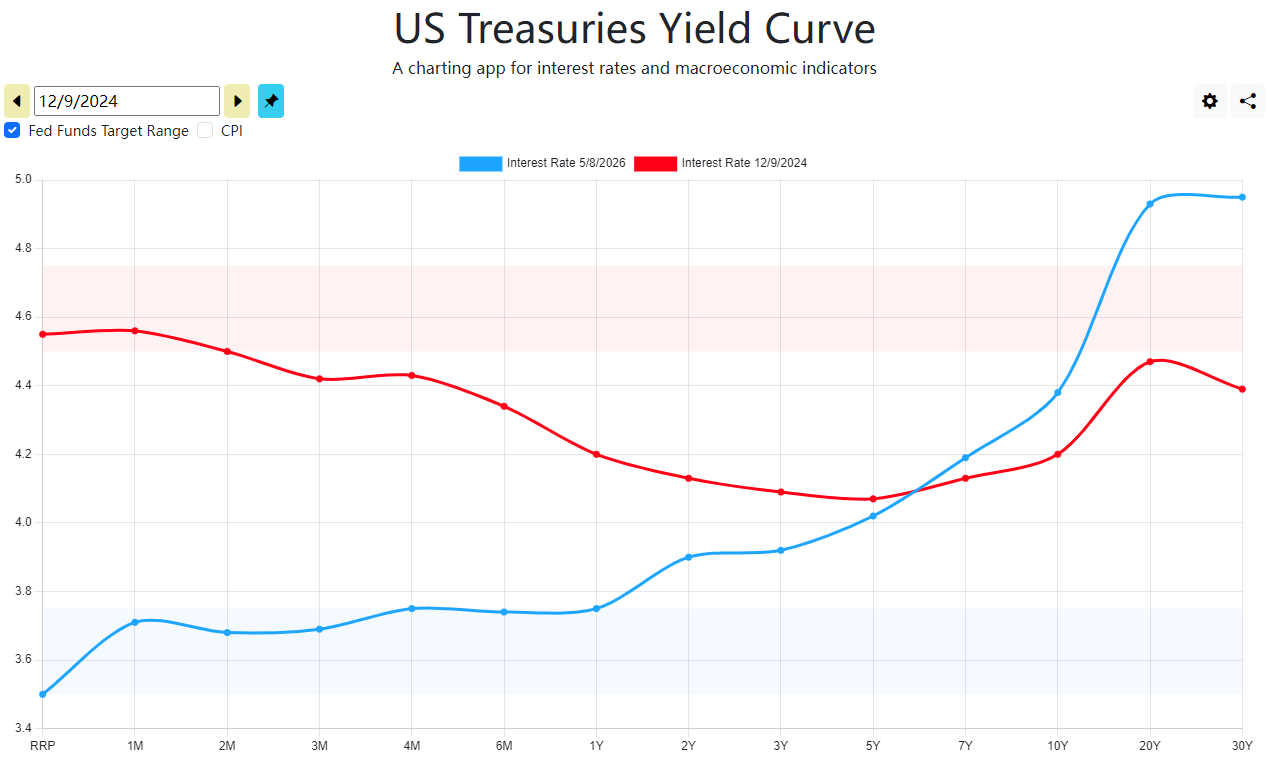

過去十年的美聯儲傾向於通過量化寬鬆(QE)壓低長端利率,試圖以此刺激經濟。

而沃什的操作邏輯則截然相反:他正主導一場“反向扭轉”——壓低短端,放任長端。

沃什上任後的首要動作是引導短期利率(Fed Funds Rate)下行,這並非單純為了刺激消費,而是為了財政救急。

美國政府目前面臨鉅額的短期債務滾動壓力,通過壓低短端利率,沃什直接降低了財政部發行國庫券(T-Bills)的成本,避免了利息支出徹底壓垮聯邦預算。

市場普遍認為這是沃什在向政治壓力妥協,但他實際上是在執行“財政主導”下的系統性維穩。

與壓低短端不同,沃什對長期國債收益率(如10年、30年期)表現出極大的容忍度,甚至主動減少干預。

維持高位的長端收益率能為全球投資者提供足夠的“期限溢價”,在美元面臨貶值風險時,高收益的長債是留住國際資本、防止美元指數崩盤的最後錨點。

但是這種操作導致了收益率曲線的劇烈陡峭化,企業融資成本以及房貸壓力會陡增,但是這裏也有沃什非常高明的地方,就是明知道政府融資成本高,卻依然選擇縮表放任長端利率繼續走高,其目的在於維護了美聯儲獨立性同時讓政府承擔部分長債成本但暗中保護政府可以在短端大量低息發債(T-Bills)而不引起金融動盪。

在沃什的利率藍圖中,曲線的陡峭化本質上是一場“定向犧牲”。

他通過人為製造短端與長端的利差,在不同羣體間進行了殘酷的財富重塑:

政府減負,儲户買單:沃什強力壓低短端利率,讓財政部能以極低成本為鉅額短期債務“續命”。

但這直接稀釋了普通儲户的存款收益,實質是用民間利息收入為政府赤字“變相填坑”。

銀行獲利,殭屍出清:陡峭的利差為商業銀行提供了肥厚的利潤空間,保住了金融系統的資產負債表。

然而,那些依賴廉價槓桿續命的“殭屍企業”,則會在堅挺的長端利率下因失血而自然消亡。

美元保值,剛需承壓:為了穩住美元指數、吸引外資,長端利率必須維持高位作為“信譽錨”。這意味着美元的國際地位保住了,但國內剛需購房者和長期投資企業,卻不得不揹負沉重的房貸與融資枷鎖,成為維持美元霸權最直接的代價。

(美國國債收益率曲線持續陡峭化,來源:美聯儲)

面對高昂的長期借貸成本可能引發的經濟失血,沃什並沒有選擇“大放水”補救,而是打出了兩張全新的牌:

AI生產力敍事:沃什極力宣傳AI對生產力的提振作用,他的邏輯是:即便企業借貸成本是6%,但如果AI能帶來10%的效率提升,高利率就是“健康”的,這為他維持高息環境提供了合法性解釋。

行政成本置換:配合共和黨背景的“去監管”浪潮,沃什主張通過減少企業的合規和准入成本,來抵消利息支出的上升。

主流經濟學家關注的是沃什是否破壞了美聯儲的獨立性,而我們看到的是一個極其務實的“金融工程師”。

沃什上任後的利率軌跡將不再由單一的通脹數據驅動(他本人也要更改美聯儲盯住的數據,而不是傳統的PCE等數據),而是兼顧政府融資成本,利率水平以及獨立性。

在這種模式下,利率曲線的陡峭化可能將成為常態,美聯儲不再試圖拯救每一個借貸者,而是通過犧牲部分對利率敏感的部門(如房地產、傳統制造業),來換取美國政府債務系統的延續和美元作為全球儲備貨幣的最後尊嚴。

同時在這個框架中,由於美國縮表,同時改變以往美聯儲數據盯住的PCE,那麼其主張降息已對沖縮錶帶來的市場流動性損失,以及通過盯住新的截尾平均PCE通脹率(近期走勢是在下降的)來證明降息是有數據依據的,最終得出降息的結論也無可厚非,這可能是本文最重要的結論之一。

主流經濟學家仍在爭論他是否會向白宮的降息壓力低頭,但穿透表象,我們發現沃什正在執行一套更為深謀遠慮的計劃:利用“陡峭化”的收益率曲線,完成一場保護美元信用與化解政府債務的極限平衡。

即雖然美聯儲以解決就業和通脹問題為主,為美國國會負責,但是目前看來特朗普一直施壓美聯儲的核心原因其實更多在於過高的政府融資成本將限制白宮的行動,而沃什的上台可能暗地裏也在解決這個矛盾,這也是特朗普推薦他的原因

政策核心:從“平整”到“陡峭”的戰略轉身

過去十年的美聯儲傾向於通過量化寬鬆(QE)壓低長端利率,試圖以此刺激經濟。

而沃什的操作邏輯則截然相反:他正主導一場“反向扭轉”——壓低短端,放任長端。

沃什上任後的首要動作是引導短期利率(Fed Funds Rate)下行,這並非單純為了刺激消費,而是為了財政救急。

美國政府目前面臨鉅額的短期債務滾動壓力,通過壓低短端利率,沃什直接降低了財政部發行國庫券(T-Bills)的成本,避免了利息支出徹底壓垮聯邦預算。

市場普遍認為這是沃什在向政治壓力妥協,但他實際上是在執行“財政主導”下的系統性維穩。

長端利率:美元信用的“護城河”

與壓低短端不同,沃什對長期國債收益率(如10年、30年期)表現出極大的容忍度,甚至主動減少干預。

維持高位的長端收益率能為全球投資者提供足夠的“期限溢價”,在美元面臨貶值風險時,高收益的長債是留住國際資本、防止美元指數崩盤的最後錨點。

但是這種操作導致了收益率曲線的劇烈陡峭化,企業融資成本以及房貸壓力會陡增,但是這裏也有沃什非常高明的地方,就是明知道政府融資成本高,卻依然選擇縮表放任長端利率繼續走高,其目的在於維護了美聯儲獨立性同時讓政府承擔部分長債成本但暗中保護政府可以在短端大量低息發債(T-Bills)而不引起金融動盪。

沃什邏輯下的“代價交換”:一場精準的金融洗牌

在沃什的利率藍圖中,曲線的陡峭化本質上是一場“定向犧牲”。

他通過人為製造短端與長端的利差,在不同羣體間進行了殘酷的財富重塑:

政府減負,儲户買單:沃什強力壓低短端利率,讓財政部能以極低成本為鉅額短期債務“續命”。

但這直接稀釋了普通儲户的存款收益,實質是用民間利息收入為政府赤字“變相填坑”。

銀行獲利,殭屍出清:陡峭的利差為商業銀行提供了肥厚的利潤空間,保住了金融系統的資產負債表。

然而,那些依賴廉價槓桿續命的“殭屍企業”,則會在堅挺的長端利率下因失血而自然消亡。

美元保值,剛需承壓:為了穩住美元指數、吸引外資,長端利率必須維持高位作為“信譽錨”。這意味着美元的國際地位保住了,但國內剛需購房者和長期投資企業,卻不得不揹負沉重的房貸與融資枷鎖,成為維持美元霸權最直接的代價。

(美國國債收益率曲線持續陡峭化,來源:美聯儲)

補救棋局:AI生產力與監管紅利

面對高昂的長期借貸成本可能引發的經濟失血,沃什並沒有選擇“大放水”補救,而是打出了兩張全新的牌:

AI生產力敍事:沃什極力宣傳AI對生產力的提振作用,他的邏輯是:即便企業借貸成本是6%,但如果AI能帶來10%的效率提升,高利率就是“健康”的,這為他維持高息環境提供了合法性解釋。

行政成本置換:配合共和黨背景的“去監管”浪潮,沃什主張通過減少企業的合規和准入成本,來抵消利息支出的上升。

結語:一場不透明的“軟着陸”

主流經濟學家關注的是沃什是否破壞了美聯儲的獨立性,而我們看到的是一個極其務實的“金融工程師”。

沃什上任後的利率軌跡將不再由單一的通脹數據驅動(他本人也要更改美聯儲盯住的數據,而不是傳統的PCE等數據),而是兼顧政府融資成本,利率水平以及獨立性。

在這種模式下,利率曲線的陡峭化可能將成為常態,美聯儲不再試圖拯救每一個借貸者,而是通過犧牲部分對利率敏感的部門(如房地產、傳統制造業),來換取美國政府債務系統的延續和美元作為全球儲備貨幣的最後尊嚴。

同時在這個框架中,由於美國縮表,同時改變以往美聯儲數據盯住的PCE,那麼其主張降息已對沖縮錶帶來的市場流動性損失,以及通過盯住新的截尾平均PCE通脹率(近期走勢是在下降的)來證明降息是有數據依據的,最終得出降息的結論也無可厚非,這可能是本文最重要的結論之一。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。