Chiến lược của Warsh tại Fed: Ai được lợi và ai chịu thiệt, và tại sao chiến lược này lại hướng đến việc cắt giảm lãi suất?

2026-05-13 19:22:11

Với việc Kevin Warsh chuẩn bị nắm quyền lãnh đạo Cục Dự trữ Liên bang vào năm 2026, thị trường tài chính toàn cầu đang trải qua một sự thay đổi mang tính đột phá.

Trong khi các nhà kinh tế chính thống vẫn đang tranh luận liệu ông có chịu áp lực từ Nhà Trắng để cắt giảm lãi suất hay không, chúng tôi nhận thấy rằng Walsh đang thực hiện một kế hoạch có tầm nhìn xa hơn: sử dụng đường cong lợi suất "dốc" để đạt được sự cân bằng quan trọng giữa việc bảo vệ uy tín của đồng đô la và giải quyết nợ chính phủ.

Mặc dù Cục Dự trữ Liên bang chịu trách nhiệm chính trước Quốc hội về việc giải quyết vấn đề việc làm và lạm phát, nhưng dường như lý do cốt lõi khiến Trump gây áp lực lên Fed là do chi phí tài chính chính phủ quá cao đang hạn chế hành động của Nhà Trắng. Việc bổ nhiệm ông Warsh có thể nhằm mục đích giải quyết mâu thuẫn này một cách khéo léo, và đó có lẽ là lý do tại sao Trump đề cử ông.

Trong thập kỷ qua, Cục Dự trữ Liên bang Mỹ (Fed) có xu hướng sử dụng chính sách nới lỏng định lượng (QE) để hạ lãi suất dài hạn nhằm kích thích nền kinh tế.

Cách thức hoạt động của Walsh hoàn toàn ngược lại: ông đang dẫn dắt một "sự đảo ngược hoàn toàn" - kìm hãm yếu tố ngắn hạn và để yếu tố dài hạn phát triển tự do.

Hành động đầu tiên của Warsh sau khi nhậm chức là điều chỉnh lãi suất ngắn hạn (lãi suất quỹ liên bang) xuống thấp hơn, không chỉ để kích thích tiêu dùng mà còn để giải tỏa khủng hoảng tài chính.

Chính phủ Mỹ hiện đang phải đối mặt với áp lực rất lớn từ việc gia tăng nợ ngắn hạn. Bằng cách hạ lãi suất ngắn hạn, Walsh đã trực tiếp giảm chi phí phát hành tín phiếu kho bạc (T-Bills) cho Bộ Tài chính, ngăn chặn việc chi trả lãi suất làm quá tải ngân sách liên bang.

Giới thị trường nói chung tin rằng đây là sự thỏa hiệp của Walsh trước áp lực chính trị, nhưng thực chất ông đang thực hiện việc duy trì sự ổn định hệ thống dưới "sự chi phối về tài chính".

Khác với cách tiếp cận kìm hãm lợi suất ngắn hạn, Walsh thể hiện sự khoan dung cao độ đối với lợi suất trái phiếu kho bạc dài hạn (như trái phiếu 10 năm và 30 năm), thậm chí còn chủ động giảm bớt sự can thiệp của mình.

Việc duy trì lợi suất dài hạn cao có thể cung cấp cho các nhà đầu tư toàn cầu đủ "phần bù kỳ hạn". Khi đồng đô la Mỹ đối mặt với rủi ro mất giá, trái phiếu dài hạn có lợi suất cao là điểm tựa cuối cùng để giữ chân vốn quốc tế và ngăn chặn sự sụp đổ của chỉ số đô la Mỹ.

Tuy nhiên, hoạt động này đã dẫn đến sự dốc lên mạnh mẽ của đường cong lợi suất, làm tăng chi phí tài chính doanh nghiệp và áp lực lên thị trường thế chấp. Nhưng ở đây, Walsh rất khéo léo. Biết rằng chi phí tài chính của chính phủ rất cao, ông vẫn chọn cách thu hẹp bảng cân đối kế toán và để lãi suất dài hạn tiếp tục tăng. Mục đích của ông là duy trì sự độc lập của Cục Dự trữ Liên bang trong khi buộc chính phủ phải gánh một phần chi phí nợ dài hạn, nhưng bí mật bảo vệ khả năng phát hành một lượng lớn trái phiếu lãi suất thấp (T-Bills) trong ngắn hạn mà không gây ra bất ổn tài chính.

Trong kế hoạch lãi suất của Warsh, việc làm dốc đường cong lãi suất về cơ bản là một "sự hy sinh có định hướng".

Ông ta đã tàn nhẫn tái cấu trúc sự giàu có giữa các nhóm khác nhau bằng cách tạo ra sự chênh lệch lãi suất giả tạo giữa thị trường ngắn hạn và dài hạn:

Chính phủ giảm gánh nặng, người gửi tiền phải trả giá: Ông Warsh mạnh tay hạ lãi suất ngắn hạn, cho phép Bộ Tài chính "kéo dài thời hạn" cho khoản nợ ngắn hạn khổng lồ với chi phí cực thấp.

Tuy nhiên, điều này trực tiếp làm giảm lợi nhuận tiền gửi cho người gửi tiền thông thường, về cơ bản là sử dụng thu nhập từ lãi suất tư nhân để "bù đắp" thâm hụt ngân sách chính phủ.

Các ngân hàng thu lợi nhuận, các khoản nợ xấu bị loại bỏ: Chênh lệch lãi suất lớn mang lại cho các ngân hàng thương mại biên lợi nhuận béo bở, giúp bảo toàn bảng cân đối kế toán của hệ thống tài chính.

Tuy nhiên, những "công ty thây ma" dựa vào đòn bẩy giá rẻ để tồn tại sẽ tự nhiên sụp đổ do mất máu dưới áp lực của lãi suất dài hạn cao.

Việc đồng đô la giữ vững giá trị gây áp lực lên nhu cầu nhà ở thiết yếu: Để ổn định chỉ số đô la và thu hút đầu tư nước ngoài, lãi suất dài hạn phải duy trì ở mức cao như một "neo giữ uy tín". Điều này có nghĩa là vị thế quốc tế của đồng đô la được duy trì, nhưng người mua nhà trong nước với nhu cầu nhà ở thiết yếu và các doanh nghiệp đầu tư dài hạn phải gánh chịu gánh nặng thế chấp và tài chính nặng nề, trở thành cái giá trực tiếp nhất để duy trì bá quyền của đồng đô la.

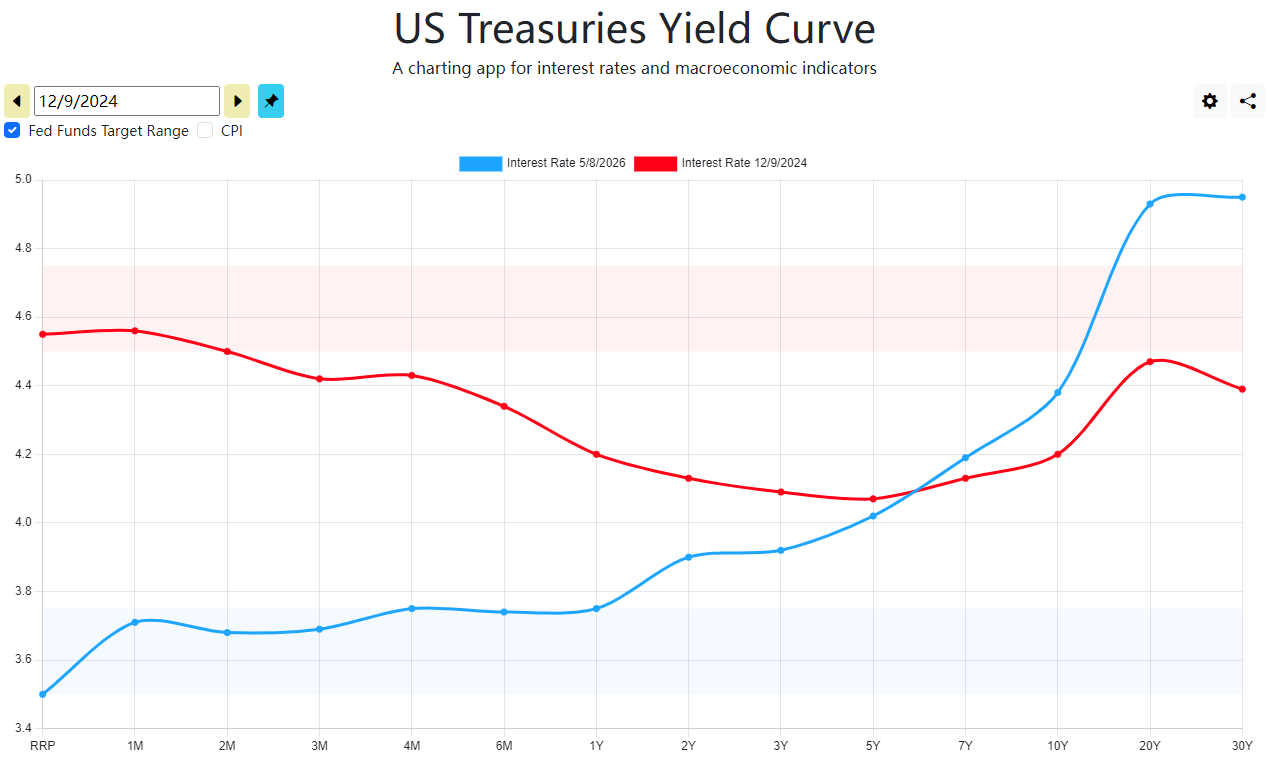

(Đường cong lợi suất trái phiếu kho bạc Mỹ tiếp tục dốc lên. Nguồn: Cục Dự trữ Liên bang)

Trước nguy cơ suy thoái kinh tế do chi phí vay dài hạn cao, Walsh đã không lựa chọn biện pháp nới lỏng định lượng quy mô lớn, mà thay vào đó đã sử dụng hai chiến lược hoàn toàn mới:

Luận điểm về năng suất nhờ AI: Walsh tích cực quảng bá vai trò của AI trong việc thúc đẩy năng suất. Logic của ông là ngay cả khi chi phí vay vốn của doanh nghiệp là 6%, nếu AI có thể mang lại hiệu quả cải thiện 10%, thì lãi suất cao là "lành mạnh", điều này cung cấp một lời giải thích hợp lý cho việc duy trì môi trường lãi suất cao.

Bù đắp chi phí hành chính: Phù hợp với làn sóng "phi điều tiết" được đảng Cộng hòa ủng hộ, Walsh chủ trương bù đắp chi phí lãi suất tăng cao bằng cách giảm chi phí tuân thủ và gia nhập thị trường cho các doanh nghiệp.

Các nhà kinh tế chính thống lo ngại liệu Warsh có làm suy yếu tính độc lập của Cục Dự trữ Liên bang hay không, nhưng những gì chúng ta thấy là một "kỹ sư tài chính" cực kỳ thực dụng.

Dưới sự lãnh đạo của Warsh, diễn biến lãi suất sẽ không còn bị chi phối bởi một chỉ số lạm phát duy nhất (bản thân ông cũng sẽ thay đổi các chỉ số mà Fed theo dõi, thay vì các chỉ số truyền thống như PCE), mà sẽ tính đến chi phí tài chính của chính phủ, mức lãi suất và tính độc lập của chính phủ.

Trong mô hình này, đường cong lợi suất dốc hơn có thể trở thành chuẩn mực, và Cục Dự trữ Liên bang sẽ không còn cố gắng cứu mọi người đi vay nữa. Thay vào đó, họ sẽ hy sinh một số lĩnh vực nhạy cảm với lãi suất (như bất động sản và sản xuất truyền thống) để đổi lấy sự tiếp tục của hệ thống nợ chính phủ Hoa Kỳ và chút uy tín cuối cùng của đồng đô la với tư cách là đồng tiền dự trữ toàn cầu.

Trong khi đó, trong khuôn khổ này, xét đến việc giảm quy mô bảng cân đối kế toán của Mỹ và sự thay đổi trong chỉ số PCE mà Cục Dự trữ Liên bang đã theo dõi trước đó, lập luận về việc cắt giảm lãi suất đã bù đắp được những tổn thất thanh khoản thị trường do việc giảm quy mô bảng cân đối kế toán gây ra. Hơn nữa, bằng cách theo dõi tỷ lệ lạm phát PCE trung bình mới (đang giảm gần đây), điều này chứng tỏ việc cắt giảm lãi suất dựa trên dữ liệu. Do đó, kết luận về việc cắt giảm lãi suất là hợp lý, và đây có thể là một trong những kết luận quan trọng nhất của bài viết này.

Trong khi các nhà kinh tế chính thống vẫn đang tranh luận liệu ông có chịu áp lực từ Nhà Trắng để cắt giảm lãi suất hay không, chúng tôi nhận thấy rằng Walsh đang thực hiện một kế hoạch có tầm nhìn xa hơn: sử dụng đường cong lợi suất "dốc" để đạt được sự cân bằng quan trọng giữa việc bảo vệ uy tín của đồng đô la và giải quyết nợ chính phủ.

Mặc dù Cục Dự trữ Liên bang chịu trách nhiệm chính trước Quốc hội về việc giải quyết vấn đề việc làm và lạm phát, nhưng dường như lý do cốt lõi khiến Trump gây áp lực lên Fed là do chi phí tài chính chính phủ quá cao đang hạn chế hành động của Nhà Trắng. Việc bổ nhiệm ông Warsh có thể nhằm mục đích giải quyết mâu thuẫn này một cách khéo léo, và đó có lẽ là lý do tại sao Trump đề cử ông.

Cốt lõi chính sách: Sự chuyển đổi chiến lược từ "êm ái" sang "dốc"

Trong thập kỷ qua, Cục Dự trữ Liên bang Mỹ (Fed) có xu hướng sử dụng chính sách nới lỏng định lượng (QE) để hạ lãi suất dài hạn nhằm kích thích nền kinh tế.

Cách thức hoạt động của Walsh hoàn toàn ngược lại: ông đang dẫn dắt một "sự đảo ngược hoàn toàn" - kìm hãm yếu tố ngắn hạn và để yếu tố dài hạn phát triển tự do.

Hành động đầu tiên của Warsh sau khi nhậm chức là điều chỉnh lãi suất ngắn hạn (lãi suất quỹ liên bang) xuống thấp hơn, không chỉ để kích thích tiêu dùng mà còn để giải tỏa khủng hoảng tài chính.

Chính phủ Mỹ hiện đang phải đối mặt với áp lực rất lớn từ việc gia tăng nợ ngắn hạn. Bằng cách hạ lãi suất ngắn hạn, Walsh đã trực tiếp giảm chi phí phát hành tín phiếu kho bạc (T-Bills) cho Bộ Tài chính, ngăn chặn việc chi trả lãi suất làm quá tải ngân sách liên bang.

Giới thị trường nói chung tin rằng đây là sự thỏa hiệp của Walsh trước áp lực chính trị, nhưng thực chất ông đang thực hiện việc duy trì sự ổn định hệ thống dưới "sự chi phối về tài chính".

Lãi suất dài hạn: "hàng rào" bảo vệ uy tín tín dụng của đồng đô la.

Khác với cách tiếp cận kìm hãm lợi suất ngắn hạn, Walsh thể hiện sự khoan dung cao độ đối với lợi suất trái phiếu kho bạc dài hạn (như trái phiếu 10 năm và 30 năm), thậm chí còn chủ động giảm bớt sự can thiệp của mình.

Việc duy trì lợi suất dài hạn cao có thể cung cấp cho các nhà đầu tư toàn cầu đủ "phần bù kỳ hạn". Khi đồng đô la Mỹ đối mặt với rủi ro mất giá, trái phiếu dài hạn có lợi suất cao là điểm tựa cuối cùng để giữ chân vốn quốc tế và ngăn chặn sự sụp đổ của chỉ số đô la Mỹ.

Tuy nhiên, hoạt động này đã dẫn đến sự dốc lên mạnh mẽ của đường cong lợi suất, làm tăng chi phí tài chính doanh nghiệp và áp lực lên thị trường thế chấp. Nhưng ở đây, Walsh rất khéo léo. Biết rằng chi phí tài chính của chính phủ rất cao, ông vẫn chọn cách thu hẹp bảng cân đối kế toán và để lãi suất dài hạn tiếp tục tăng. Mục đích của ông là duy trì sự độc lập của Cục Dự trữ Liên bang trong khi buộc chính phủ phải gánh một phần chi phí nợ dài hạn, nhưng bí mật bảo vệ khả năng phát hành một lượng lớn trái phiếu lãi suất thấp (T-Bills) trong ngắn hạn mà không gây ra bất ổn tài chính.

“Trao đổi chi phí” theo logic của Walsh: Một sự điều chỉnh tài chính chính xác

Trong kế hoạch lãi suất của Warsh, việc làm dốc đường cong lãi suất về cơ bản là một "sự hy sinh có định hướng".

Ông ta đã tàn nhẫn tái cấu trúc sự giàu có giữa các nhóm khác nhau bằng cách tạo ra sự chênh lệch lãi suất giả tạo giữa thị trường ngắn hạn và dài hạn:

Chính phủ giảm gánh nặng, người gửi tiền phải trả giá: Ông Warsh mạnh tay hạ lãi suất ngắn hạn, cho phép Bộ Tài chính "kéo dài thời hạn" cho khoản nợ ngắn hạn khổng lồ với chi phí cực thấp.

Tuy nhiên, điều này trực tiếp làm giảm lợi nhuận tiền gửi cho người gửi tiền thông thường, về cơ bản là sử dụng thu nhập từ lãi suất tư nhân để "bù đắp" thâm hụt ngân sách chính phủ.

Các ngân hàng thu lợi nhuận, các khoản nợ xấu bị loại bỏ: Chênh lệch lãi suất lớn mang lại cho các ngân hàng thương mại biên lợi nhuận béo bở, giúp bảo toàn bảng cân đối kế toán của hệ thống tài chính.

Tuy nhiên, những "công ty thây ma" dựa vào đòn bẩy giá rẻ để tồn tại sẽ tự nhiên sụp đổ do mất máu dưới áp lực của lãi suất dài hạn cao.

Việc đồng đô la giữ vững giá trị gây áp lực lên nhu cầu nhà ở thiết yếu: Để ổn định chỉ số đô la và thu hút đầu tư nước ngoài, lãi suất dài hạn phải duy trì ở mức cao như một "neo giữ uy tín". Điều này có nghĩa là vị thế quốc tế của đồng đô la được duy trì, nhưng người mua nhà trong nước với nhu cầu nhà ở thiết yếu và các doanh nghiệp đầu tư dài hạn phải gánh chịu gánh nặng thế chấp và tài chính nặng nề, trở thành cái giá trực tiếp nhất để duy trì bá quyền của đồng đô la.

(Đường cong lợi suất trái phiếu kho bạc Mỹ tiếp tục dốc lên. Nguồn: Cục Dự trữ Liên bang)

Khắc phục tình trạng hiện tại: Năng suất của AI và lợi ích từ quy định pháp lý

Trước nguy cơ suy thoái kinh tế do chi phí vay dài hạn cao, Walsh đã không lựa chọn biện pháp nới lỏng định lượng quy mô lớn, mà thay vào đó đã sử dụng hai chiến lược hoàn toàn mới:

Luận điểm về năng suất nhờ AI: Walsh tích cực quảng bá vai trò của AI trong việc thúc đẩy năng suất. Logic của ông là ngay cả khi chi phí vay vốn của doanh nghiệp là 6%, nếu AI có thể mang lại hiệu quả cải thiện 10%, thì lãi suất cao là "lành mạnh", điều này cung cấp một lời giải thích hợp lý cho việc duy trì môi trường lãi suất cao.

Bù đắp chi phí hành chính: Phù hợp với làn sóng "phi điều tiết" được đảng Cộng hòa ủng hộ, Walsh chủ trương bù đắp chi phí lãi suất tăng cao bằng cách giảm chi phí tuân thủ và gia nhập thị trường cho các doanh nghiệp.

Kết luận: Một cuộc "hạ cánh mềm" mờ ám.

Các nhà kinh tế chính thống lo ngại liệu Warsh có làm suy yếu tính độc lập của Cục Dự trữ Liên bang hay không, nhưng những gì chúng ta thấy là một "kỹ sư tài chính" cực kỳ thực dụng.

Dưới sự lãnh đạo của Warsh, diễn biến lãi suất sẽ không còn bị chi phối bởi một chỉ số lạm phát duy nhất (bản thân ông cũng sẽ thay đổi các chỉ số mà Fed theo dõi, thay vì các chỉ số truyền thống như PCE), mà sẽ tính đến chi phí tài chính của chính phủ, mức lãi suất và tính độc lập của chính phủ.

Trong mô hình này, đường cong lợi suất dốc hơn có thể trở thành chuẩn mực, và Cục Dự trữ Liên bang sẽ không còn cố gắng cứu mọi người đi vay nữa. Thay vào đó, họ sẽ hy sinh một số lĩnh vực nhạy cảm với lãi suất (như bất động sản và sản xuất truyền thống) để đổi lấy sự tiếp tục của hệ thống nợ chính phủ Hoa Kỳ và chút uy tín cuối cùng của đồng đô la với tư cách là đồng tiền dự trữ toàn cầu.

Trong khi đó, trong khuôn khổ này, xét đến việc giảm quy mô bảng cân đối kế toán của Mỹ và sự thay đổi trong chỉ số PCE mà Cục Dự trữ Liên bang đã theo dõi trước đó, lập luận về việc cắt giảm lãi suất đã bù đắp được những tổn thất thanh khoản thị trường do việc giảm quy mô bảng cân đối kế toán gây ra. Hơn nữa, bằng cách theo dõi tỷ lệ lạm phát PCE trung bình mới (đang giảm gần đây), điều này chứng tỏ việc cắt giảm lãi suất dựa trên dữ liệu. Do đó, kết luận về việc cắt giảm lãi suất là hợp lý, và đây có thể là một trong những kết luận quan trọng nhất của bài viết này.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.