กลยุทธ์ของวอร์ชเกี่ยวกับเฟด: ใครได้ประโยชน์และใครจะเดือดร้อน และเหตุใดจึงชี้ไปสู่การลดอัตราดอกเบี้ย?

2026-05-13 19:22:10

เมื่อเควิน วอร์ช เตรียมเข้ารับตำแหน่งประธานธนาคารกลางสหรัฐในปี 2026 ตลาดการเงินโลกกำลังเผชิญกับการเปลี่ยนแปลงครั้งสำคัญ

ในขณะที่นักเศรษฐศาสตร์กระแสหลักยังคงถกเถียงกันอยู่ว่าเขาจะยอมจำนนต่อแรงกดดันจากทำเนียบขาวให้ลดอัตราดอกเบี้ยหรือไม่ เราพบว่าวอลช์กำลังดำเนินแผนการที่มองการณ์ไกลกว่านั้น นั่นคือการใช้เส้นอัตราผลตอบแทนที่ "ชันขึ้น" เพื่อสร้างสมดุลที่สำคัญระหว่างการปกป้องความน่าเชื่อถือของดอลลาร์และการแก้ไขปัญหาหนี้ของรัฐบาล

แม้ว่าธนาคารกลางสหรัฐ (เฟด) จะมีหน้าที่หลักต่อรัฐสภาในการแก้ไขปัญหาการว่างงานและอัตราเงินเฟ้อ แต่ดูเหมือนว่าเหตุผลหลักที่ทรัมป์กดดันเฟดก็คือ ต้นทุนทางการเงินของภาครัฐที่สูงเกินไปทำให้ทำเนียบขาวไม่สามารถดำเนินการใดๆ ได้ การแต่งตั้งวอร์ชอาจมีเป้าหมายอย่างแยบยลเพื่อแก้ไขความขัดแย้งนี้ ซึ่งน่าจะเป็นเหตุผลที่ทรัมป์แนะนำเขา

ในช่วงทศวรรษที่ผ่านมา ธนาคารกลางสหรัฐ (Federal Reserve) มักใช้มาตรการผ่อนคลายเชิงปริมาณ (Quantitative Easing หรือ QE) เพื่อลดอัตราดอกเบี้ยระยะยาว โดยมีจุดประสงค์เพื่อกระตุ้นเศรษฐกิจ

ตรรกะการดำเนินงานของวอลช์นั้นตรงกันข้ามโดยสิ้นเชิง: เขากำลังนำไปสู่ "การกลับทิศทางแบบย้อนกลับ" กล่าวคือ การกดดันฝั่งขาลงและปล่อยให้ฝั่งขาขึ้นเคลื่อนไหวอย่างอิสระ

มาตรการแรกที่วอร์ชดำเนินการหลังจากเข้ารับตำแหน่งคือการปรับลดอัตราดอกเบี้ยระยะสั้น (อัตราดอกเบี้ยเงินทุนของธนาคารกลางสหรัฐ) ไม่ใช่เพียงเพื่อกระตุ้นการบริโภค แต่เพื่อบรรเทาภาวะฉุกเฉินทางการคลัง

ปัจจุบันรัฐบาลสหรัฐฯ กำลังเผชิญกับแรงกดดันอย่างมหาศาลจากหนี้ระยะสั้นที่เพิ่มขึ้นเรื่อยๆ การลดอัตราดอกเบี้ยระยะสั้นของวอลช์ ช่วยลดต้นทุนในการออกพันธบัตรระยะสั้น (T-Bills) ของกระทรวงการคลังโดยตรง และป้องกันไม่ให้ภาระดอกเบี้ยสูงเกินไปจนกระทบงบประมาณของรัฐบาลกลาง

โดยทั่วไป ตลาดเชื่อว่านี่คือการที่วอลช์ประนีประนอมกับแรงกดดันทางการเมือง แต่ในความเป็นจริงแล้ว เขาดำเนินการรักษาเสถียรภาพของระบบภายใต้ "การครอบงำทางการคลัง"

แตกต่างจากแนวทางของเขาในการกดดันผลตอบแทนระยะสั้น วอลช์แสดงให้เห็นถึงความอดทนในระดับสูงต่อผลตอบแทนพันธบัตรระยะยาวของกระทรวงการคลัง (เช่น พันธบัตรอายุ 10 ปีและ 30 ปี) และยังลดการแทรกแซงของเขาลงอีกด้วย

การรักษาระดับผลตอบแทนระยะยาวที่สูงสามารถมอบ "ผลตอบแทนระยะยาว" ที่เพียงพอแก่นักลงทุนทั่วโลกได้ เมื่อดอลลาร์สหรัฐเผชิญกับความเสี่ยงที่จะอ่อนค่า พันธบัตรระยะยาวที่มีผลตอบแทนสูงจะเป็นจุดยึดสุดท้ายในการรักษาระดับเงินทุนระหว่างประเทศและป้องกันการล่มสลายของดัชนีดอลลาร์สหรัฐ

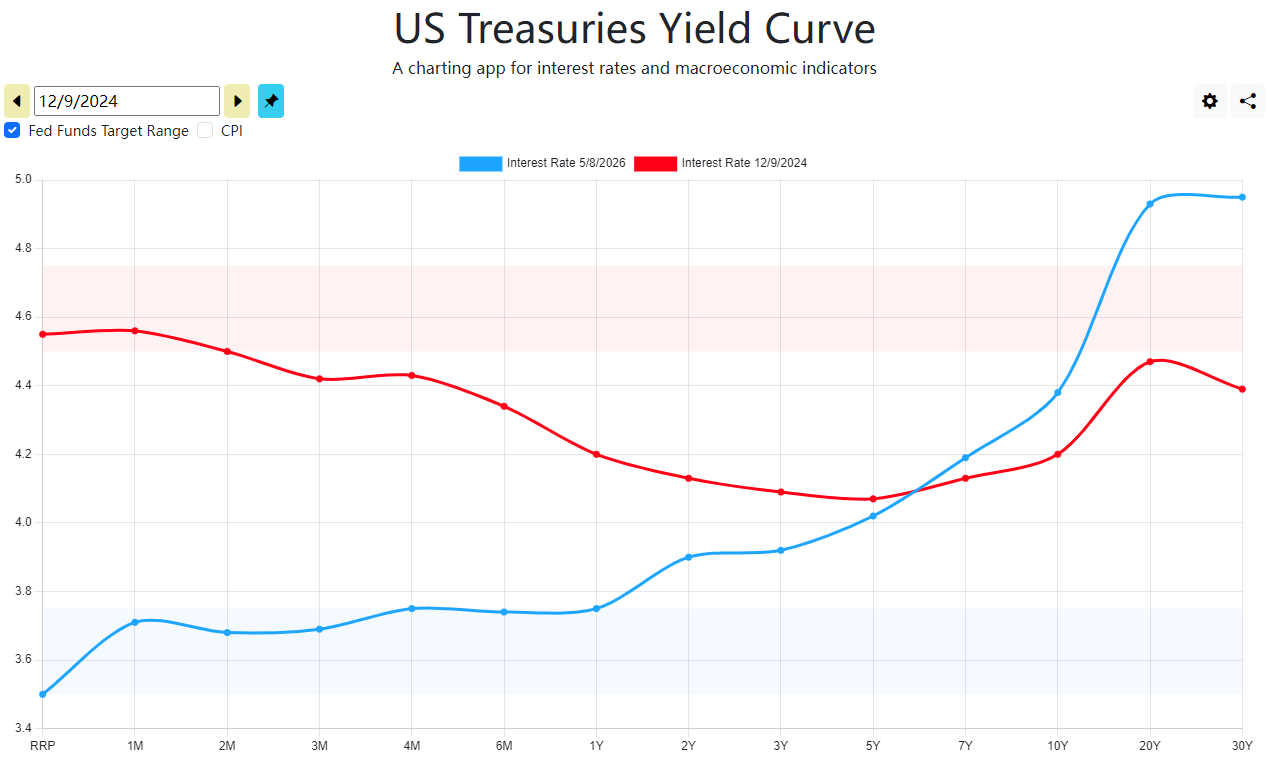

อย่างไรก็ตาม การดำเนินการนี้ส่งผลให้เส้นอัตราผลตอบแทนพันธบัตรชันขึ้นอย่างมาก ซึ่งจะเพิ่มต้นทุนทางการเงินของบริษัทและแรงกดดันด้านสินเชื่อที่ อยู่อาศัย แต่ในจุดนี้ วอลช์ฉลาดมาก เขารู้ว่าต้นทุนทางการเงินของรัฐบาลสูง แต่เขาก็ยังเลือกที่จะลดขนาดงบดุลและปล่อยให้อัตราดอกเบี้ยระยะยาวเพิ่มขึ้นต่อไป จุดประสงค์ของเขาคือการรักษาความเป็นอิสระของธนาคารกลางสหรัฐฯ ในขณะที่ให้รัฐบาลแบกรับต้นทุนหนี้ระยะยาวบางส่วน แต่ในขณะเดียวกันก็ปกป้องความสามารถของรัฐบาลในการออกพันธบัตรดอกเบี้ยต่ำจำนวนมากในระยะสั้นโดยไม่ก่อให้เกิดความปั่นป่วนทางการเงิน

ในแผนการกำหนดอัตราดอกเบี้ยของวอร์ช การทำให้เส้นอัตราผลตอบแทนอัตราดอกเบี้ยชันขึ้นนั้น แท้จริงแล้วคือ "การเสียสละที่ตั้งใจไว้"

เขาปรับเปลี่ยนการกระจายความมั่งคั่งระหว่างกลุ่มต่างๆ อย่างโหดเหี้ยม โดยการสร้างความแตกต่างของอัตราดอกเบี้ยระหว่างตลาดระยะสั้นและระยะยาวอย่างไม่เป็นธรรม:

รัฐบาลลดภาระ แต่ผู้ฝากเงินกลับเป็นผู้รับภาระ: วอร์ชปรับลดอัตราดอกเบี้ยระยะสั้นอย่างรุนแรง ทำให้กระทรวงการคลังสามารถ "ยืดอายุ" หนี้ระยะสั้นจำนวนมหาศาลได้ด้วยต้นทุนที่ต่ำมาก

อย่างไรก็ตาม วิธีนี้จะทำให้ผลตอบแทนจากการฝากเงินของผู้ฝากเงินทั่วไปลดลงโดยตรง โดยเป็นการนำรายได้จากดอกเบี้ยของภาคเอกชนมา "อุดช่องโหว่" ของการขาดดุลของรัฐบาล

ธนาคารได้กำไร บริษัทซอมบี้ถูกกำจัด: ส่วนต่างอัตราดอกเบี้ยที่สูงทำให้ธนาคารพาณิชย์มีอัตรากำไรที่คุ้มค่า ในขณะเดียวกันก็ช่วยรักษาสมดุลของงบดุลของระบบการเงิน

อย่างไรก็ตาม บริษัท "ซอมบี้" เหล่านั้นที่อาศัยการกู้ยืมเงินในอัตราดอกเบี้ยต่ำเพื่อความอยู่รอด จะต้องล่มสลายไปในที่สุดเนื่องจากการขาดทุนอย่างหนักจากอัตราดอกเบี้ยระยะยาวที่สูง

การรักษามูลค่าของดอลลาร์ทำให้เกิดแรงกดดันต่อความต้องการที่อยู่อาศัยที่จำเป็น: เพื่อรักษาเสถียรภาพของดัชนีดอลลาร์และดึงดูดการลงทุนจากต่างประเทศ อัตราดอกเบี้ยระยะยาวต้องคงอยู่ในระดับสูงเพื่อเป็น "หลักประกันความน่าเชื่อถือ" ซึ่งหมายความว่าสถานะของดอลลาร์ในระดับนานาชาติได้รับการรักษาไว้ แต่ผู้ซื้อบ้านในประเทศที่มีความต้องการที่อยู่อาศัยที่จำเป็นและวิสาหกิจเพื่อการลงทุนระยะยาวต้องแบกรับภาระหนี้สินจำนองและการเงินที่หนักหน่วง ซึ่งกลายเป็นราคาโดยตรงที่สุดของการรักษาอำนาจเหนือกว่าของดอลลาร์

(เส้นอัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ ยังคงชันขึ้นอย่างต่อเนื่อง ที่มา: ธนาคารกลางสหรัฐฯ)

เมื่อเผชิญกับความเสี่ยงทางเศรษฐกิจที่อาจเกิดขึ้นจากต้นทุนการกู้ยืมระยะยาวที่สูง วอลช์ไม่ได้เลือกใช้มาตรการผ่อนคลายเชิงปริมาณขนาดใหญ่ แต่กลับเลือกใช้กลยุทธ์ใหม่สองอย่างแทน:

แนวคิดเรื่องการเพิ่มผลผลิตด้วย AI: วอลช์ส่งเสริมบทบาทของ AI ในการเพิ่มผลผลิตอย่างแข็งขัน ตรรกะของเขาคือ แม้ว่าต้นทุนการกู้ยืมของบริษัทจะอยู่ที่ 6% แต่ถ้า AI สามารถเพิ่มประสิทธิภาพได้ 10% อัตราดอกเบี้ยที่สูงก็ถือว่า "เหมาะสม" ซึ่งเป็นคำอธิบายที่สมเหตุสมผลสำหรับการรักษาสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูง

การทดแทนต้นทุนด้านการบริหาร: สอดคล้องกับกระแส "การลดกฎระเบียบ" ที่ได้รับการสนับสนุนจากพรรครีพับลิกัน วอลช์เสนอให้ชดเชยค่าใช้จ่ายดอกเบี้ยที่เพิ่มสูงขึ้นด้วยการลดต้นทุนด้านการปฏิบัติตามกฎระเบียบและการเข้าสู่ตลาดสำหรับธุรกิจต่างๆ

นักเศรษฐศาสตร์กระแสหลักกังวลว่าวอร์ชจะบ่อนทำลายความเป็นอิสระของเฟดหรือไม่ แต่สิ่งที่เราเห็นคือ "วิศวกรทางการเงิน" ที่มีแนวคิดเชิงปฏิบัติอย่างยิ่ง

ภายใต้การนำของวอร์ช ทิศทางของอัตราดอกเบี้ยจะไม่ถูกกำหนดโดยข้อมูลอัตราเงินเฟ้อเพียงจุดเดียวอีกต่อไป (ตัวเขาเองจะเปลี่ยนข้อมูลที่เฟดใช้ในการติดตาม แทนที่จะใช้ข้อมูลแบบดั้งเดิม เช่น PCE) แต่จะคำนึงถึงต้นทุนทางการเงินของรัฐบาล ระดับอัตราดอกเบี้ย และความเป็นอิสระด้วย

ในแบบจำลองนี้ เส้นอัตราผลตอบแทนที่ชันขึ้นอาจกลายเป็นเรื่องปกติ และธนาคารกลางสหรัฐฯ จะไม่พยายามช่วยเหลือผู้กู้ทุกคนอีกต่อไป แต่จะยอมเสียสละภาคส่วนที่อ่อนไหวต่ออัตราดอกเบี้ยบางส่วน (เช่น อสังหาริมทรัพย์และการผลิตแบบดั้งเดิม) เพื่อแลกกับการคงอยู่ของระบบหนี้รัฐบาลสหรัฐฯ และศักดิ์ศรีสุดท้ายของดอลลาร์ในฐานะสกุลเงินสำรองของโลก

ในขณะเดียวกัน ภายใต้กรอบนี้ เมื่อพิจารณาจากการลดขนาดงบดุลของสหรัฐฯ และการเปลี่ยนแปลงของดัชนี PCE ที่ธนาคารกลางสหรัฐฯ เคยติดตามมาก่อน เหตุผลในการลดอัตราดอกเบี้ยของสหรัฐฯ จึงได้ชดเชยการสูญเสียสภาพคล่องในตลาดที่เกิดจากการลดขนาดงบดุลไปแล้ว นอกจากนี้ การติดตามอัตราเงินเฟ้อเฉลี่ย PCE ที่กำหนดใหม่ (ซึ่งลดลงในช่วงที่ผ่านมา) แสดงให้เห็นว่าการลดอัตราดอกเบี้ยนั้นอิงตามข้อมูล ดังนั้น ข้อสรุปในการลดอัตราดอกเบี้ยจึงสมเหตุสมผล ซึ่งอาจเป็นหนึ่งในข้อสรุปที่สำคัญที่สุดของบทความนี้

ในขณะที่นักเศรษฐศาสตร์กระแสหลักยังคงถกเถียงกันอยู่ว่าเขาจะยอมจำนนต่อแรงกดดันจากทำเนียบขาวให้ลดอัตราดอกเบี้ยหรือไม่ เราพบว่าวอลช์กำลังดำเนินแผนการที่มองการณ์ไกลกว่านั้น นั่นคือการใช้เส้นอัตราผลตอบแทนที่ "ชันขึ้น" เพื่อสร้างสมดุลที่สำคัญระหว่างการปกป้องความน่าเชื่อถือของดอลลาร์และการแก้ไขปัญหาหนี้ของรัฐบาล

แม้ว่าธนาคารกลางสหรัฐ (เฟด) จะมีหน้าที่หลักต่อรัฐสภาในการแก้ไขปัญหาการว่างงานและอัตราเงินเฟ้อ แต่ดูเหมือนว่าเหตุผลหลักที่ทรัมป์กดดันเฟดก็คือ ต้นทุนทางการเงินของภาครัฐที่สูงเกินไปทำให้ทำเนียบขาวไม่สามารถดำเนินการใดๆ ได้ การแต่งตั้งวอร์ชอาจมีเป้าหมายอย่างแยบยลเพื่อแก้ไขความขัดแย้งนี้ ซึ่งน่าจะเป็นเหตุผลที่ทรัมป์แนะนำเขา

แก่นหลักของนโยบาย: การเปลี่ยนแปลงเชิงกลยุทธ์จาก "ราบรื่น" ไปสู่ "ชัน"

ในช่วงทศวรรษที่ผ่านมา ธนาคารกลางสหรัฐ (Federal Reserve) มักใช้มาตรการผ่อนคลายเชิงปริมาณ (Quantitative Easing หรือ QE) เพื่อลดอัตราดอกเบี้ยระยะยาว โดยมีจุดประสงค์เพื่อกระตุ้นเศรษฐกิจ

ตรรกะการดำเนินงานของวอลช์นั้นตรงกันข้ามโดยสิ้นเชิง: เขากำลังนำไปสู่ "การกลับทิศทางแบบย้อนกลับ" กล่าวคือ การกดดันฝั่งขาลงและปล่อยให้ฝั่งขาขึ้นเคลื่อนไหวอย่างอิสระ

มาตรการแรกที่วอร์ชดำเนินการหลังจากเข้ารับตำแหน่งคือการปรับลดอัตราดอกเบี้ยระยะสั้น (อัตราดอกเบี้ยเงินทุนของธนาคารกลางสหรัฐ) ไม่ใช่เพียงเพื่อกระตุ้นการบริโภค แต่เพื่อบรรเทาภาวะฉุกเฉินทางการคลัง

ปัจจุบันรัฐบาลสหรัฐฯ กำลังเผชิญกับแรงกดดันอย่างมหาศาลจากหนี้ระยะสั้นที่เพิ่มขึ้นเรื่อยๆ การลดอัตราดอกเบี้ยระยะสั้นของวอลช์ ช่วยลดต้นทุนในการออกพันธบัตรระยะสั้น (T-Bills) ของกระทรวงการคลังโดยตรง และป้องกันไม่ให้ภาระดอกเบี้ยสูงเกินไปจนกระทบงบประมาณของรัฐบาลกลาง

โดยทั่วไป ตลาดเชื่อว่านี่คือการที่วอลช์ประนีประนอมกับแรงกดดันทางการเมือง แต่ในความเป็นจริงแล้ว เขาดำเนินการรักษาเสถียรภาพของระบบภายใต้ "การครอบงำทางการคลัง"

อัตราดอกเบี้ยระยะยาว: "ปราการ" ที่ปกป้องความน่าเชื่อถือของดอลลาร์

แตกต่างจากแนวทางของเขาในการกดดันผลตอบแทนระยะสั้น วอลช์แสดงให้เห็นถึงความอดทนในระดับสูงต่อผลตอบแทนพันธบัตรระยะยาวของกระทรวงการคลัง (เช่น พันธบัตรอายุ 10 ปีและ 30 ปี) และยังลดการแทรกแซงของเขาลงอีกด้วย

การรักษาระดับผลตอบแทนระยะยาวที่สูงสามารถมอบ "ผลตอบแทนระยะยาว" ที่เพียงพอแก่นักลงทุนทั่วโลกได้ เมื่อดอลลาร์สหรัฐเผชิญกับความเสี่ยงที่จะอ่อนค่า พันธบัตรระยะยาวที่มีผลตอบแทนสูงจะเป็นจุดยึดสุดท้ายในการรักษาระดับเงินทุนระหว่างประเทศและป้องกันการล่มสลายของดัชนีดอลลาร์สหรัฐ

อย่างไรก็ตาม การดำเนินการนี้ส่งผลให้เส้นอัตราผลตอบแทนพันธบัตรชันขึ้นอย่างมาก ซึ่งจะเพิ่มต้นทุนทางการเงินของบริษัทและแรงกดดันด้านสินเชื่อที่ อยู่อาศัย แต่ในจุดนี้ วอลช์ฉลาดมาก เขารู้ว่าต้นทุนทางการเงินของรัฐบาลสูง แต่เขาก็ยังเลือกที่จะลดขนาดงบดุลและปล่อยให้อัตราดอกเบี้ยระยะยาวเพิ่มขึ้นต่อไป จุดประสงค์ของเขาคือการรักษาความเป็นอิสระของธนาคารกลางสหรัฐฯ ในขณะที่ให้รัฐบาลแบกรับต้นทุนหนี้ระยะยาวบางส่วน แต่ในขณะเดียวกันก็ปกป้องความสามารถของรัฐบาลในการออกพันธบัตรดอกเบี้ยต่ำจำนวนมากในระยะสั้นโดยไม่ก่อให้เกิดความปั่นป่วนทางการเงิน

"การแลกเปลี่ยนต้นทุน" ภายใต้ตรรกะของวอลช์: การจัดสรรทางการเงินใหม่ที่แม่นยำ

ในแผนการกำหนดอัตราดอกเบี้ยของวอร์ช การทำให้เส้นอัตราผลตอบแทนอัตราดอกเบี้ยชันขึ้นนั้น แท้จริงแล้วคือ "การเสียสละที่ตั้งใจไว้"

เขาปรับเปลี่ยนการกระจายความมั่งคั่งระหว่างกลุ่มต่างๆ อย่างโหดเหี้ยม โดยการสร้างความแตกต่างของอัตราดอกเบี้ยระหว่างตลาดระยะสั้นและระยะยาวอย่างไม่เป็นธรรม:

รัฐบาลลดภาระ แต่ผู้ฝากเงินกลับเป็นผู้รับภาระ: วอร์ชปรับลดอัตราดอกเบี้ยระยะสั้นอย่างรุนแรง ทำให้กระทรวงการคลังสามารถ "ยืดอายุ" หนี้ระยะสั้นจำนวนมหาศาลได้ด้วยต้นทุนที่ต่ำมาก

อย่างไรก็ตาม วิธีนี้จะทำให้ผลตอบแทนจากการฝากเงินของผู้ฝากเงินทั่วไปลดลงโดยตรง โดยเป็นการนำรายได้จากดอกเบี้ยของภาคเอกชนมา "อุดช่องโหว่" ของการขาดดุลของรัฐบาล

ธนาคารได้กำไร บริษัทซอมบี้ถูกกำจัด: ส่วนต่างอัตราดอกเบี้ยที่สูงทำให้ธนาคารพาณิชย์มีอัตรากำไรที่คุ้มค่า ในขณะเดียวกันก็ช่วยรักษาสมดุลของงบดุลของระบบการเงิน

อย่างไรก็ตาม บริษัท "ซอมบี้" เหล่านั้นที่อาศัยการกู้ยืมเงินในอัตราดอกเบี้ยต่ำเพื่อความอยู่รอด จะต้องล่มสลายไปในที่สุดเนื่องจากการขาดทุนอย่างหนักจากอัตราดอกเบี้ยระยะยาวที่สูง

การรักษามูลค่าของดอลลาร์ทำให้เกิดแรงกดดันต่อความต้องการที่อยู่อาศัยที่จำเป็น: เพื่อรักษาเสถียรภาพของดัชนีดอลลาร์และดึงดูดการลงทุนจากต่างประเทศ อัตราดอกเบี้ยระยะยาวต้องคงอยู่ในระดับสูงเพื่อเป็น "หลักประกันความน่าเชื่อถือ" ซึ่งหมายความว่าสถานะของดอลลาร์ในระดับนานาชาติได้รับการรักษาไว้ แต่ผู้ซื้อบ้านในประเทศที่มีความต้องการที่อยู่อาศัยที่จำเป็นและวิสาหกิจเพื่อการลงทุนระยะยาวต้องแบกรับภาระหนี้สินจำนองและการเงินที่หนักหน่วง ซึ่งกลายเป็นราคาโดยตรงที่สุดของการรักษาอำนาจเหนือกว่าของดอลลาร์

(เส้นอัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ ยังคงชันขึ้นอย่างต่อเนื่อง ที่มา: ธนาคารกลางสหรัฐฯ)

การแก้ไขสถานการณ์: ประสิทธิภาพการทำงานของ AI และผลประโยชน์ด้านกฎระเบียบ

เมื่อเผชิญกับความเสี่ยงทางเศรษฐกิจที่อาจเกิดขึ้นจากต้นทุนการกู้ยืมระยะยาวที่สูง วอลช์ไม่ได้เลือกใช้มาตรการผ่อนคลายเชิงปริมาณขนาดใหญ่ แต่กลับเลือกใช้กลยุทธ์ใหม่สองอย่างแทน:

แนวคิดเรื่องการเพิ่มผลผลิตด้วย AI: วอลช์ส่งเสริมบทบาทของ AI ในการเพิ่มผลผลิตอย่างแข็งขัน ตรรกะของเขาคือ แม้ว่าต้นทุนการกู้ยืมของบริษัทจะอยู่ที่ 6% แต่ถ้า AI สามารถเพิ่มประสิทธิภาพได้ 10% อัตราดอกเบี้ยที่สูงก็ถือว่า "เหมาะสม" ซึ่งเป็นคำอธิบายที่สมเหตุสมผลสำหรับการรักษาสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูง

การทดแทนต้นทุนด้านการบริหาร: สอดคล้องกับกระแส "การลดกฎระเบียบ" ที่ได้รับการสนับสนุนจากพรรครีพับลิกัน วอลช์เสนอให้ชดเชยค่าใช้จ่ายดอกเบี้ยที่เพิ่มสูงขึ้นด้วยการลดต้นทุนด้านการปฏิบัติตามกฎระเบียบและการเข้าสู่ตลาดสำหรับธุรกิจต่างๆ

สรุป: การ "ลงจอดอย่างนุ่มนวล" ที่ไม่โปร่งใส

นักเศรษฐศาสตร์กระแสหลักกังวลว่าวอร์ชจะบ่อนทำลายความเป็นอิสระของเฟดหรือไม่ แต่สิ่งที่เราเห็นคือ "วิศวกรทางการเงิน" ที่มีแนวคิดเชิงปฏิบัติอย่างยิ่ง

ภายใต้การนำของวอร์ช ทิศทางของอัตราดอกเบี้ยจะไม่ถูกกำหนดโดยข้อมูลอัตราเงินเฟ้อเพียงจุดเดียวอีกต่อไป (ตัวเขาเองจะเปลี่ยนข้อมูลที่เฟดใช้ในการติดตาม แทนที่จะใช้ข้อมูลแบบดั้งเดิม เช่น PCE) แต่จะคำนึงถึงต้นทุนทางการเงินของรัฐบาล ระดับอัตราดอกเบี้ย และความเป็นอิสระด้วย

ในแบบจำลองนี้ เส้นอัตราผลตอบแทนที่ชันขึ้นอาจกลายเป็นเรื่องปกติ และธนาคารกลางสหรัฐฯ จะไม่พยายามช่วยเหลือผู้กู้ทุกคนอีกต่อไป แต่จะยอมเสียสละภาคส่วนที่อ่อนไหวต่ออัตราดอกเบี้ยบางส่วน (เช่น อสังหาริมทรัพย์และการผลิตแบบดั้งเดิม) เพื่อแลกกับการคงอยู่ของระบบหนี้รัฐบาลสหรัฐฯ และศักดิ์ศรีสุดท้ายของดอลลาร์ในฐานะสกุลเงินสำรองของโลก

ในขณะเดียวกัน ภายใต้กรอบนี้ เมื่อพิจารณาจากการลดขนาดงบดุลของสหรัฐฯ และการเปลี่ยนแปลงของดัชนี PCE ที่ธนาคารกลางสหรัฐฯ เคยติดตามมาก่อน เหตุผลในการลดอัตราดอกเบี้ยของสหรัฐฯ จึงได้ชดเชยการสูญเสียสภาพคล่องในตลาดที่เกิดจากการลดขนาดงบดุลไปแล้ว นอกจากนี้ การติดตามอัตราเงินเฟ้อเฉลี่ย PCE ที่กำหนดใหม่ (ซึ่งลดลงในช่วงที่ผ่านมา) แสดงให้เห็นว่าการลดอัตราดอกเบี้ยนั้นอิงตามข้อมูล ดังนั้น ข้อสรุปในการลดอัตราดอกเบี้ยจึงสมเหตุสมผล ซึ่งอาจเป็นหนึ่งในข้อสรุปที่สำคัญที่สุดของบทความนี้

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง