10年期日債收益率破40年紀錄!日本“擴支出不增債”的承諾,市場為何不買賬?

2026-06-01 15:29:51

面對能源價格高企、日元持續貶值、民生成本攀升的多重壓力,日本政府推出新一輪補充預算以緩解家庭生活負擔。本次財政調控打破了日本既往施政立場,疊加官方特殊的統計口徑調整,引發資本市場深度質疑。

日本國債收益率大幅飆升,財政風險與通脹風險同步發酵,日元匯率持續承壓,雖然日本經濟基本面存在局部亮點,但債市與匯市的負面信號,預示着日本後續宏觀調控將面臨巨大挑戰。

日本首相高市早苗(Sanae Takaichi)主導編制新一輪財政補充預算,核心目的是對沖物價與能源漲價壓力,為普通家庭提供民生兜底支撐。

本次補充預算規模約3萬億日元,摺合190億美元,整體規模貼合市場前期預期。受中東局勢擾動,國際大宗商品與燃油價格居高不下,日本燃油補貼開支持續攀升,疊加日元弱勢格局,國內民生壓力持續加劇,成為本次政策出台的核心背景。

值得關注的是,本次追加財政支出,標誌着高市早苗政策態度的明顯轉變,其此前始終堅持無需額外新增財政支出的立場。同時官方表態,2026自然年度國債發行總量將維持原定預算規劃不變,並計劃通過國債覆蓋新增預算開支,試圖穩定資本市場預期。

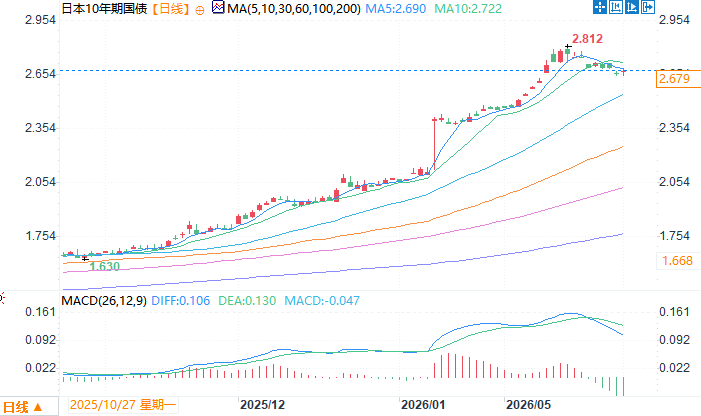

市場對日本財政政策的質疑快速反映在債市盤面。5月20日,日本10年期國債收益率衝高至2.812%,收於2.772%,創下1996年以來的四十餘年新高。債市大幅波動,充分體現出市場對日本財政隱患、通脹升温的雙重擔憂情緒。

摩乃克斯集團專業董事傑斯珀·科爾(Jesper Koll)表示,債券市場具備極強的風險識別能力,財政支出的擴張必然對應債務規模的增長,日本政府“擴支出、不增債”的表態難以成立。

市場質疑的核心,在於高市早苗採用自然年度統計發債規模的特殊口徑,日本長期以每年3月31日作為財政年度截止節點,從未採用自然年度制定財政政策,這一非常規調整,被市場視作重大風險信號。

瑞士寶盛亞洲股票研究分析師路易斯·蔡(Louis Chua)表示,中東局勢不確定性、大宗商品高位運行、燃油補貼支出激增等多重因素,持續放大市場對日本財政可持續性的擔憂,債市悲觀情緒持續蔓延。傑斯珀·科爾進一步分析,日本政府本次政策表述模糊且缺乏誠意,相比小規模預算疊加零新增債務的表態,坦誠擴債擴支反而更易獲得市場信任。

不過也有機構保持樂觀態度。道富環球投資管理亞太區經濟學家克里希納·比馬瓦拉普(Krishna Bhimavarapu)表示,本次補充預算並非大規模經濟刺激工具,而是針對性的民生託底政策,專門對沖伊朗衝突引發的能源漲價壓力,貼合日本當前的施政節奏,不會過度擾亂宏觀格局。

日本近期經濟基本面展現出一定韌性,一季度年化經濟增速達2.1%,國內生產總值環比增長0.5%,半導體與人工智能相關需求拉動4月出口同比大漲14.8%。依託企業改革、併購擴容與私募投資加持,日本股市仍存在上行空間。

與股市相比,債市和匯市走勢持續弱勢。日元兑美元匯率持續徘徊在160日元關鍵關口,處於潛在匯率干預的敏感區間。傑斯珀·科爾表示,當前債市走勢已經充分計價通脹上行、日本央行加息、國債供給擴容的預期,日本後續金融市場波動風險仍將持續走高。

整體來看,日本本輪民生紓困預算,看似緩解短期生活成本壓力,卻暴露了財政體系的深層隱患。政策口徑反常、債務風險累積、通脹壓力抬頭,共同壓制市場信心。

未來日本將呈現股市韌性、債匯承壓的分化格局,財政與貨幣政策的平衡難度將持續加大。

10年期日債收益率日線圖

北京時間6月1日15:17 10年期日債收益率 報 2.679%

日本國債收益率大幅飆升,財政風險與通脹風險同步發酵,日元匯率持續承壓,雖然日本經濟基本面存在局部亮點,但債市與匯市的負面信號,預示着日本後續宏觀調控將面臨巨大挑戰。

日本推出民生補充預算,政策立場出現重大轉向

日本首相高市早苗(Sanae Takaichi)主導編制新一輪財政補充預算,核心目的是對沖物價與能源漲價壓力,為普通家庭提供民生兜底支撐。

本次補充預算規模約3萬億日元,摺合190億美元,整體規模貼合市場前期預期。受中東局勢擾動,國際大宗商品與燃油價格居高不下,日本燃油補貼開支持續攀升,疊加日元弱勢格局,國內民生壓力持續加劇,成為本次政策出台的核心背景。

值得關注的是,本次追加財政支出,標誌着高市早苗政策態度的明顯轉變,其此前始終堅持無需額外新增財政支出的立場。同時官方表態,2026自然年度國債發行總量將維持原定預算規劃不變,並計劃通過國債覆蓋新增預算開支,試圖穩定資本市場預期。

債市劇烈波動,四十年紀錄被再度刷新

市場對日本財政政策的質疑快速反映在債市盤面。5月20日,日本10年期國債收益率衝高至2.812%,收於2.772%,創下1996年以來的四十餘年新高。債市大幅波動,充分體現出市場對日本財政隱患、通脹升温的雙重擔憂情緒。

摩乃克斯集團專業董事傑斯珀·科爾(Jesper Koll)表示,債券市場具備極強的風險識別能力,財政支出的擴張必然對應債務規模的增長,日本政府“擴支出、不增債”的表態難以成立。

市場質疑的核心,在於高市早苗採用自然年度統計發債規模的特殊口徑,日本長期以每年3月31日作為財政年度截止節點,從未採用自然年度制定財政政策,這一非常規調整,被市場視作重大風險信號。

機構觀點分化,政策有效性引發廣泛爭議

瑞士寶盛亞洲股票研究分析師路易斯·蔡(Louis Chua)表示,中東局勢不確定性、大宗商品高位運行、燃油補貼支出激增等多重因素,持續放大市場對日本財政可持續性的擔憂,債市悲觀情緒持續蔓延。傑斯珀·科爾進一步分析,日本政府本次政策表述模糊且缺乏誠意,相比小規模預算疊加零新增債務的表態,坦誠擴債擴支反而更易獲得市場信任。

不過也有機構保持樂觀態度。道富環球投資管理亞太區經濟學家克里希納·比馬瓦拉普(Krishna Bhimavarapu)表示,本次補充預算並非大規模經濟刺激工具,而是針對性的民生託底政策,專門對沖伊朗衝突引發的能源漲價壓力,貼合日本當前的施政節奏,不會過度擾亂宏觀格局。

經濟冷暖分化,股債匯市場走勢背離

日本近期經濟基本面展現出一定韌性,一季度年化經濟增速達2.1%,國內生產總值環比增長0.5%,半導體與人工智能相關需求拉動4月出口同比大漲14.8%。依託企業改革、併購擴容與私募投資加持,日本股市仍存在上行空間。

與股市相比,債市和匯市走勢持續弱勢。日元兑美元匯率持續徘徊在160日元關鍵關口,處於潛在匯率干預的敏感區間。傑斯珀·科爾表示,當前債市走勢已經充分計價通脹上行、日本央行加息、國債供給擴容的預期,日本後續金融市場波動風險仍將持續走高。

總結

整體來看,日本本輪民生紓困預算,看似緩解短期生活成本壓力,卻暴露了財政體系的深層隱患。政策口徑反常、債務風險累積、通脹壓力抬頭,共同壓制市場信心。

未來日本將呈現股市韌性、債匯承壓的分化格局,財政與貨幣政策的平衡難度將持續加大。

10年期日債收益率日線圖

北京時間6月1日15:17 10年期日債收益率 報 2.679%

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。