อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี ทำลายสถิติสูงสุดในรอบ 40 ปี! เหตุใดตลาดจึงไม่เชื่อมั่นในคำมั่นสัญญาของญี่ปุ่นที่ว่า "จะขยายการใช้จ่ายโดยไม่เพิ่มหนี้"?

2026-06-01 15:29:53

รัฐบาลญี่ปุ่นเผชิญกับแรงกดดันหลายด้าน ทั้งราคาน้ำมันที่สูงขึ้น ค่าเงินเยนที่อ่อนค่าลงอย่างต่อเนื่อง และค่าครองชีพที่เพิ่มสูงขึ้น จึงได้ออกงบประมาณเพิ่มเติมรอบใหม่เพื่อบรรเทาภาระของครัวเรือน การปรับปรุงนโยบายการคลังครั้งนี้แตกต่างจากนโยบายเดิมของญี่ปุ่น และเมื่อผนวกกับการปรับวิธีการทางสถิติอย่างเป็นทางการ ก็ได้ก่อให้เกิดความไม่มั่นใจอย่างมากในตลาดทุน

อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นพุ่งสูงขึ้น ความเสี่ยงด้านการคลังและเงินเฟ้อเพิ่มสูงขึ้นพร้อมกัน และอัตราแลกเปลี่ยนเงินเยนยังคงอยู่ภายใต้แรงกดดัน แม้ว่าจะมีจุดสว่างบางประการในพื้นฐานทางเศรษฐกิจของญี่ปุ่น แต่สัญญาณเชิงลบในตลาดพันธบัตรและตลาดแลกเปลี่ยนเงินตราต่างประเทศบ่งชี้ว่า การควบคุมเศรษฐกิจมหภาคของญี่ปุ่นในอนาคตจะเผชิญกับความท้าทายอย่างมาก

นายกรัฐมนตรีซานาเอะ ทาคาอิจิของญี่ปุ่นเป็นผู้นำในการร่างงบประมาณเพิ่มเติมรอบใหม่ โดยมีวัตถุประสงค์หลักเพื่อชดเชยแรงกดดันจากภาวะเงินเฟ้อและราคาน้ำมัน และสร้างหลักประกันความปลอดภัยให้แก่ครอบครัวทั่วไป

งบประมาณเพิ่มเติมนี้มีมูลค่าประมาณ 3 ล้านล้านเยน หรือเทียบเท่า 19 พันล้านดอลลาร์สหรัฐ ซึ่งสอดคล้องกับความคาดหวังของตลาดก่อนหน้านี้ พื้นฐานสำคัญของนโยบายนี้คือ ราคาสินค้าโภคภัณฑ์และเชื้อเพลิงในตลาดโลกที่สูงอย่างต่อเนื่องอันเนื่องมาจากสถานการณ์ในตะวันออกกลาง ส่งผลให้ญี่ปุ่นต้องเพิ่มค่าใช้จ่ายในการอุดหนุนเชื้อเพลิงอย่างต่อเนื่อง ปัจจัยนี้ประกอบกับค่าเงินเยนที่อ่อนค่าลง ได้ยิ่งเพิ่มแรงกดดันต่อความเป็นอยู่ของประชาชนภายในประเทศ

เป็นที่น่าสังเกตว่า การใช้จ่ายงบประมาณเพิ่มเติมนี้ ถือเป็นการเปลี่ยนแปลงครั้งสำคัญในนโยบายของเมืองเกาหลง ซึ่งก่อนหน้านี้ได้ยืนยันมาโดยตลอดว่าไม่จำเป็นต้องมีการใช้จ่ายงบประมาณเพิ่มเติม ในขณะเดียวกัน แถลงการณ์อย่างเป็นทางการระบุว่า ยอดรวมการออกพันธบัตรของรัฐบาลสำหรับปีปฏิทิน 2026 จะยังคงไม่เปลี่ยนแปลงจากแผนงบประมาณเดิม และเมืองเกาหลงตั้งใจที่จะชดเชยค่าใช้จ่ายงบประมาณที่เพิ่มขึ้นผ่านพันธบัตรของรัฐบาล เพื่อพยายามสร้างเสถียรภาพให้กับความคาดหวังของตลาดทุน

ความไม่มั่นใจของตลาดต่อนโยบายการคลังของญี่ปุ่นสะท้อนให้เห็นอย่างรวดเร็วในตลาดพันธบัตร เมื่อวันที่ 20 พฤษภาคม ผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีพุ่งขึ้นสู่ระดับ 2.812% ปิดที่ 2.772% ซึ่งเป็นระดับสูงสุดในรอบกว่า 40 ปีนับตั้งแต่ปี 1996 ความผันผวนอย่างมีนัยสำคัญในตลาดพันธบัตรนี้ สะท้อนให้เห็นถึงความกังวลของตลาดเกี่ยวกับความเปราะบางทางการคลังของญี่ปุ่นและอัตราเงินเฟ้อที่เพิ่มสูงขึ้นอย่างเต็มที่

เจสเปอร์ คอลล์ ผู้อำนวยการมืออาชีพจากกลุ่มบริษัทโมแน็กซ์ กล่าวว่า ตลาดพันธบัตรมีความสามารถในการระบุความเสี่ยงได้ดี และ การขยายการใช้จ่ายภาครัฐย่อมส่งผลให้หนี้สินเพิ่มขึ้นอย่างหลีกเลี่ยงไม่ได้ ดังนั้น คำกล่าวของรัฐบาลญี่ปุ่นที่ว่า "ขยายการใช้จ่ายโดยไม่เพิ่มหนี้" จึงเป็นไปไม่ได้

ความกังวลหลักของตลาดอยู่ที่วิธีการที่ไม่ธรรมดาของซานาเอะ ทาคาชิ ที่ใช้ปีปฏิทินในการคำนวณขนาดของการออกพันธบัตร ญี่ปุ่นใช้ 31 มีนาคมเป็นจุดสิ้นสุดของปีงบประมาณมานานแล้ว และไม่เคยใช้ปีปฏิทินในการกำหนดนโยบายการคลังมาก่อน การปรับเปลี่ยนที่ไม่เป็นไปตามแบบแผนนี้ถูกมองโดยตลาดว่าเป็นสัญญาณความเสี่ยงที่สำคัญ

หลุยส์ ชัว นักวิเคราะห์วิจัยหุ้นเอเชียจากจูเลียส แบร์ กล่าวว่า ปัจจัยหลายประการ รวมถึงความไม่แน่นอนในตะวันออกกลาง ราคาสินค้าโภคภัณฑ์ที่สูง และการใช้จ่ายอุดหนุนเชื้อเพลิงที่เพิ่มขึ้นอย่างต่อเนื่อง ยังคงทำให้ตลาดกังวลเกี่ยวกับความยั่งยืนของนโยบายการคลังของญี่ปุ่น ส่งผลให้เกิดความรู้สึกในแง่ลบอย่างต่อเนื่องในตลาดพันธบัตร แจสเปอร์ โคล วิเคราะห์เพิ่มเติมว่า แถลงการณ์นโยบายของรัฐบาลญี่ปุ่นในครั้งนี้คลุมเครือและขาดความจริงใจ เมื่อเทียบกับแถลงการณ์เรื่องงบประมาณขนาดเล็กควบคู่กับการไม่ก่อหนี้ใหม่ การใช้แนวทางที่ตรงไปตรงมามากขึ้นในการเพิ่มหนี้และการใช้จ่ายน่าจะสร้างความเชื่อมั่นในตลาดได้มากกว่า

อย่างไรก็ตาม สถาบันบางแห่งยังคงมองโลกในแง่ดี Krishna Bhimavarapu นักเศรษฐศาสตร์ประจำภูมิภาคเอเชียแปซิฟิกของ State Street Global Advisors กล่าวว่า งบประมาณเพิ่มเติมนี้ไม่ใช่เครื่องมือกระตุ้นเศรษฐกิจขนาดใหญ่ แต่เป็นนโยบายที่มุ่งเป้าไปที่การสนับสนุนความเป็นอยู่ของประชาชน โดยเฉพาะอย่างยิ่งเพื่อชดเชยแรงกดดันด้านราคาน้ำมันที่เกิดจากความขัดแย้งกับอิหร่าน ซึ่งสอดคล้องกับนโยบายปัจจุบันของญี่ปุ่นและจะไม่ส่งผลกระทบต่อสภาพเศรษฐกิจมหภาคมากเกินไป

พื้นฐานทางเศรษฐกิจของญี่ปุ่นแสดงให้เห็นถึงความแข็งแกร่งในช่วงที่ผ่านมา โดยอัตราการเติบโตทางเศรษฐกิจรายปีอยู่ที่ 2.1% ในไตรมาสแรก และ GDP เพิ่มขึ้น 0.5% เมื่อเทียบกับไตรมาสก่อนหน้า ความต้องการที่เกี่ยวข้องกับเซมิคอนดักเตอร์และปัญญาประดิษฐ์ผลักดันให้การส่งออกเพิ่มขึ้น 14.8% เมื่อเทียบกับปีต่อปีในเดือนเมษายน ด้วยการสนับสนุนจากการปฏิรูปองค์กร การควบรวมกิจการ และการลงทุนจากภาคเอกชน ตลาดหุ้นญี่ปุ่นยังมีโอกาสเติบโตอีกมาก

เมื่อเทียบกับตลาดหุ้น ตลาดพันธบัตรและตลาดแลกเปลี่ยนเงินตราต่างประเทศยังคงอ่อนตัวลงอย่างต่อเนื่อง อัตราแลกเปลี่ยนเยน-ดอลลาร์ยังคงแกว่งตัวอยู่รอบระดับสำคัญที่ 160 เยน ซึ่งอยู่ในช่วงที่อ่อนไหวต่อการแทรกแซงค่าเงิน Jasper Cole กล่าวว่า ผลการดำเนินงานของตลาดพันธบัตรในปัจจุบันได้สะท้อนถึงความคาดหวังเรื่องอัตราเงินเฟ้อที่เพิ่มขึ้น การขึ้นอัตราดอกเบี้ยโดยธนาคารแห่งประเทศญี่ปุ่น และการขยายอุปทานพันธบัตรของรัฐบาลแล้ว ความเสี่ยงต่อความผันผวนเพิ่มเติมในตลาดการเงินของญี่ปุ่นคาดว่าจะเพิ่มสูงขึ้นต่อไป

โดยรวมแล้ว งบประมาณบรรเทาความเดือดร้อนของญี่ปุ่นในปัจจุบัน แม้จะดูเหมือนช่วยบรรเทาแรงกดดันด้านค่าครองชีพในระยะสั้น แต่ก็เผยให้เห็นปัญหาที่ฝังรากลึกในระบบการคลัง การประกาศนโยบายที่ผิดปกติ ความเสี่ยงด้านหนี้สินที่สะสม และแรงกดดันด้านเงินเฟ้อที่เพิ่มสูงขึ้น ล้วนส่งผลให้ความเชื่อมั่นของตลาดลดลง

เมื่อมองไปข้างหน้า ญี่ปุ่นมีแนวโน้มที่จะแสดงรูปแบบที่แตกต่างกันออกไป คือ ตลาดหุ้นที่แข็งแกร่งและตลาดพันธบัตรและสกุลเงินที่อยู่ภายใต้แรงกดดัน การสร้างสมดุลระหว่างนโยบายการคลังและนโยบายการเงินจะกลายเป็นเรื่องที่ท้าทายมากขึ้น

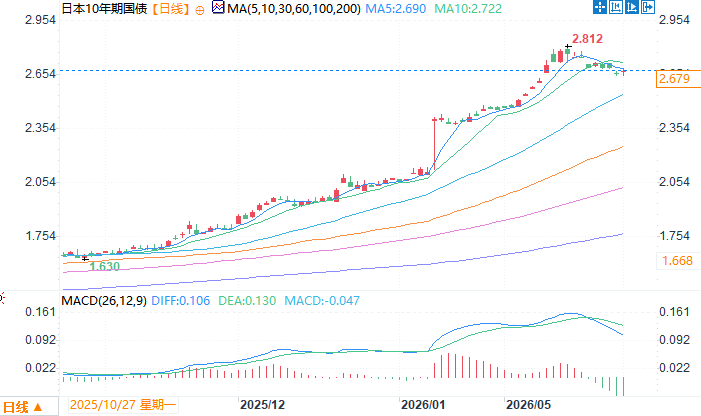

กราฟแสดงอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีรายวัน แหล่งที่มา: EasyTrade

เมื่อเวลา 15:17 น. ตามเวลาปักกิ่ง ในวันที่ 1 มิถุนายน อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี อยู่ที่ 2.679%

อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นพุ่งสูงขึ้น ความเสี่ยงด้านการคลังและเงินเฟ้อเพิ่มสูงขึ้นพร้อมกัน และอัตราแลกเปลี่ยนเงินเยนยังคงอยู่ภายใต้แรงกดดัน แม้ว่าจะมีจุดสว่างบางประการในพื้นฐานทางเศรษฐกิจของญี่ปุ่น แต่สัญญาณเชิงลบในตลาดพันธบัตรและตลาดแลกเปลี่ยนเงินตราต่างประเทศบ่งชี้ว่า การควบคุมเศรษฐกิจมหภาคของญี่ปุ่นในอนาคตจะเผชิญกับความท้าทายอย่างมาก

ญี่ปุ่นประกาศใช้งบประมาณเพิ่มเติมเพื่อยกระดับคุณภาพชีวิตของประชาชน ซึ่งถือเป็นการเปลี่ยนแปลงครั้งสำคัญในนโยบายของประเทศ

นายกรัฐมนตรีซานาเอะ ทาคาอิจิของญี่ปุ่นเป็นผู้นำในการร่างงบประมาณเพิ่มเติมรอบใหม่ โดยมีวัตถุประสงค์หลักเพื่อชดเชยแรงกดดันจากภาวะเงินเฟ้อและราคาน้ำมัน และสร้างหลักประกันความปลอดภัยให้แก่ครอบครัวทั่วไป

งบประมาณเพิ่มเติมนี้มีมูลค่าประมาณ 3 ล้านล้านเยน หรือเทียบเท่า 19 พันล้านดอลลาร์สหรัฐ ซึ่งสอดคล้องกับความคาดหวังของตลาดก่อนหน้านี้ พื้นฐานสำคัญของนโยบายนี้คือ ราคาสินค้าโภคภัณฑ์และเชื้อเพลิงในตลาดโลกที่สูงอย่างต่อเนื่องอันเนื่องมาจากสถานการณ์ในตะวันออกกลาง ส่งผลให้ญี่ปุ่นต้องเพิ่มค่าใช้จ่ายในการอุดหนุนเชื้อเพลิงอย่างต่อเนื่อง ปัจจัยนี้ประกอบกับค่าเงินเยนที่อ่อนค่าลง ได้ยิ่งเพิ่มแรงกดดันต่อความเป็นอยู่ของประชาชนภายในประเทศ

เป็นที่น่าสังเกตว่า การใช้จ่ายงบประมาณเพิ่มเติมนี้ ถือเป็นการเปลี่ยนแปลงครั้งสำคัญในนโยบายของเมืองเกาหลง ซึ่งก่อนหน้านี้ได้ยืนยันมาโดยตลอดว่าไม่จำเป็นต้องมีการใช้จ่ายงบประมาณเพิ่มเติม ในขณะเดียวกัน แถลงการณ์อย่างเป็นทางการระบุว่า ยอดรวมการออกพันธบัตรของรัฐบาลสำหรับปีปฏิทิน 2026 จะยังคงไม่เปลี่ยนแปลงจากแผนงบประมาณเดิม และเมืองเกาหลงตั้งใจที่จะชดเชยค่าใช้จ่ายงบประมาณที่เพิ่มขึ้นผ่านพันธบัตรของรัฐบาล เพื่อพยายามสร้างเสถียรภาพให้กับความคาดหวังของตลาดทุน

ตลาดพันธบัตรประสบกับความผันผวนอย่างมาก โดยมีการทำลายสถิติในรอบสี่สิบปีอีกครั้ง

ความไม่มั่นใจของตลาดต่อนโยบายการคลังของญี่ปุ่นสะท้อนให้เห็นอย่างรวดเร็วในตลาดพันธบัตร เมื่อวันที่ 20 พฤษภาคม ผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีพุ่งขึ้นสู่ระดับ 2.812% ปิดที่ 2.772% ซึ่งเป็นระดับสูงสุดในรอบกว่า 40 ปีนับตั้งแต่ปี 1996 ความผันผวนอย่างมีนัยสำคัญในตลาดพันธบัตรนี้ สะท้อนให้เห็นถึงความกังวลของตลาดเกี่ยวกับความเปราะบางทางการคลังของญี่ปุ่นและอัตราเงินเฟ้อที่เพิ่มสูงขึ้นอย่างเต็มที่

เจสเปอร์ คอลล์ ผู้อำนวยการมืออาชีพจากกลุ่มบริษัทโมแน็กซ์ กล่าวว่า ตลาดพันธบัตรมีความสามารถในการระบุความเสี่ยงได้ดี และ การขยายการใช้จ่ายภาครัฐย่อมส่งผลให้หนี้สินเพิ่มขึ้นอย่างหลีกเลี่ยงไม่ได้ ดังนั้น คำกล่าวของรัฐบาลญี่ปุ่นที่ว่า "ขยายการใช้จ่ายโดยไม่เพิ่มหนี้" จึงเป็นไปไม่ได้

ความกังวลหลักของตลาดอยู่ที่วิธีการที่ไม่ธรรมดาของซานาเอะ ทาคาชิ ที่ใช้ปีปฏิทินในการคำนวณขนาดของการออกพันธบัตร ญี่ปุ่นใช้ 31 มีนาคมเป็นจุดสิ้นสุดของปีงบประมาณมานานแล้ว และไม่เคยใช้ปีปฏิทินในการกำหนดนโยบายการคลังมาก่อน การปรับเปลี่ยนที่ไม่เป็นไปตามแบบแผนนี้ถูกมองโดยตลาดว่าเป็นสัญญาณความเสี่ยงที่สำคัญ

ความเห็นที่แตกต่างกันระหว่างสถาบันต่างๆ นำไปสู่การถกเถียงอย่างกว้างขวางเกี่ยวกับประสิทธิภาพของนโยบายดังกล่าว

หลุยส์ ชัว นักวิเคราะห์วิจัยหุ้นเอเชียจากจูเลียส แบร์ กล่าวว่า ปัจจัยหลายประการ รวมถึงความไม่แน่นอนในตะวันออกกลาง ราคาสินค้าโภคภัณฑ์ที่สูง และการใช้จ่ายอุดหนุนเชื้อเพลิงที่เพิ่มขึ้นอย่างต่อเนื่อง ยังคงทำให้ตลาดกังวลเกี่ยวกับความยั่งยืนของนโยบายการคลังของญี่ปุ่น ส่งผลให้เกิดความรู้สึกในแง่ลบอย่างต่อเนื่องในตลาดพันธบัตร แจสเปอร์ โคล วิเคราะห์เพิ่มเติมว่า แถลงการณ์นโยบายของรัฐบาลญี่ปุ่นในครั้งนี้คลุมเครือและขาดความจริงใจ เมื่อเทียบกับแถลงการณ์เรื่องงบประมาณขนาดเล็กควบคู่กับการไม่ก่อหนี้ใหม่ การใช้แนวทางที่ตรงไปตรงมามากขึ้นในการเพิ่มหนี้และการใช้จ่ายน่าจะสร้างความเชื่อมั่นในตลาดได้มากกว่า

อย่างไรก็ตาม สถาบันบางแห่งยังคงมองโลกในแง่ดี Krishna Bhimavarapu นักเศรษฐศาสตร์ประจำภูมิภาคเอเชียแปซิฟิกของ State Street Global Advisors กล่าวว่า งบประมาณเพิ่มเติมนี้ไม่ใช่เครื่องมือกระตุ้นเศรษฐกิจขนาดใหญ่ แต่เป็นนโยบายที่มุ่งเป้าไปที่การสนับสนุนความเป็นอยู่ของประชาชน โดยเฉพาะอย่างยิ่งเพื่อชดเชยแรงกดดันด้านราคาน้ำมันที่เกิดจากความขัดแย้งกับอิหร่าน ซึ่งสอดคล้องกับนโยบายปัจจุบันของญี่ปุ่นและจะไม่ส่งผลกระทบต่อสภาพเศรษฐกิจมหภาคมากเกินไป

สภาวะเศรษฐกิจกำลังเปลี่ยนแปลงไป และตลาดหุ้น ตลาดพันธบัตร และตลาดสกุลเงินกำลังเคลื่อนไหวไปในทิศทางตรงกันข้าม

พื้นฐานทางเศรษฐกิจของญี่ปุ่นแสดงให้เห็นถึงความแข็งแกร่งในช่วงที่ผ่านมา โดยอัตราการเติบโตทางเศรษฐกิจรายปีอยู่ที่ 2.1% ในไตรมาสแรก และ GDP เพิ่มขึ้น 0.5% เมื่อเทียบกับไตรมาสก่อนหน้า ความต้องการที่เกี่ยวข้องกับเซมิคอนดักเตอร์และปัญญาประดิษฐ์ผลักดันให้การส่งออกเพิ่มขึ้น 14.8% เมื่อเทียบกับปีต่อปีในเดือนเมษายน ด้วยการสนับสนุนจากการปฏิรูปองค์กร การควบรวมกิจการ และการลงทุนจากภาคเอกชน ตลาดหุ้นญี่ปุ่นยังมีโอกาสเติบโตอีกมาก

เมื่อเทียบกับตลาดหุ้น ตลาดพันธบัตรและตลาดแลกเปลี่ยนเงินตราต่างประเทศยังคงอ่อนตัวลงอย่างต่อเนื่อง อัตราแลกเปลี่ยนเยน-ดอลลาร์ยังคงแกว่งตัวอยู่รอบระดับสำคัญที่ 160 เยน ซึ่งอยู่ในช่วงที่อ่อนไหวต่อการแทรกแซงค่าเงิน Jasper Cole กล่าวว่า ผลการดำเนินงานของตลาดพันธบัตรในปัจจุบันได้สะท้อนถึงความคาดหวังเรื่องอัตราเงินเฟ้อที่เพิ่มขึ้น การขึ้นอัตราดอกเบี้ยโดยธนาคารแห่งประเทศญี่ปุ่น และการขยายอุปทานพันธบัตรของรัฐบาลแล้ว ความเสี่ยงต่อความผันผวนเพิ่มเติมในตลาดการเงินของญี่ปุ่นคาดว่าจะเพิ่มสูงขึ้นต่อไป

สรุป

โดยรวมแล้ว งบประมาณบรรเทาความเดือดร้อนของญี่ปุ่นในปัจจุบัน แม้จะดูเหมือนช่วยบรรเทาแรงกดดันด้านค่าครองชีพในระยะสั้น แต่ก็เผยให้เห็นปัญหาที่ฝังรากลึกในระบบการคลัง การประกาศนโยบายที่ผิดปกติ ความเสี่ยงด้านหนี้สินที่สะสม และแรงกดดันด้านเงินเฟ้อที่เพิ่มสูงขึ้น ล้วนส่งผลให้ความเชื่อมั่นของตลาดลดลง

เมื่อมองไปข้างหน้า ญี่ปุ่นมีแนวโน้มที่จะแสดงรูปแบบที่แตกต่างกันออกไป คือ ตลาดหุ้นที่แข็งแกร่งและตลาดพันธบัตรและสกุลเงินที่อยู่ภายใต้แรงกดดัน การสร้างสมดุลระหว่างนโยบายการคลังและนโยบายการเงินจะกลายเป็นเรื่องที่ท้าทายมากขึ้น

กราฟแสดงอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีรายวัน แหล่งที่มา: EasyTrade

เมื่อเวลา 15:17 น. ตามเวลาปักกิ่ง ในวันที่ 1 มิถุนายน อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี อยู่ที่ 2.679%

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง