Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm đã phá vỡ kỷ lục 40 năm! Tại sao thị trường lại không tin vào lời hứa của Nhật Bản về việc "mở rộng chi tiêu mà không tăng nợ"?

2026-06-01 15:29:54

Trước nhiều áp lực bao gồm giá năng lượng cao, đồng yên liên tục mất giá và chi phí sinh hoạt leo thang, chính phủ Nhật Bản đã khởi động một vòng ngân sách bổ sung mới để giảm bớt gánh nặng cho các hộ gia đình. Việc điều chỉnh tài chính này đi ngược lại lập trường chính sách trước đây của Nhật Bản, và cùng với việc điều chỉnh chính thức các phương pháp thống kê, đã gây ra sự hoài nghi sâu sắc trên thị trường vốn.

Lợi suất trái phiếu chính phủ Nhật Bản đã tăng vọt, rủi ro tài chính và lạm phát đang leo thang đồng thời, và tỷ giá hối đoái đồng yên vẫn chịu áp lực. Mặc dù có một số điểm sáng trong các yếu tố kinh tế cơ bản của Nhật Bản, nhưng các tín hiệu tiêu cực trên thị trường trái phiếu và ngoại hối cho thấy việc kiểm soát kinh tế vĩ mô của Nhật Bản trong thời gian tới sẽ phải đối mặt với những thách thức to lớn.

Thủ tướng Nhật Bản Sanae Takaichi đã dẫn đầu việc soạn thảo vòng ngân sách tài chính bổ sung mới, với mục tiêu cốt lõi là bù đắp áp lực lạm phát và giá năng lượng, đồng thời cung cấp mạng lưới an sinh xã hội cho các gia đình bình thường.

Ngân sách bổ sung lên tới khoảng 3 nghìn tỷ yên, tương đương 19 tỷ đô la Mỹ , phù hợp với dự báo trước đó của thị trường. Nguyên nhân chính dẫn đến chính sách này là do giá cả hàng hóa và nhiên liệu quốc tế liên tục ở mức cao do tình hình Trung Đông, dẫn đến việc Nhật Bản liên tục gia tăng chi tiêu trợ cấp nhiên liệu. Điều này, cùng với đồng yên yếu, đã làm trầm trọng thêm áp lực trong nước đối với sinh kế của người dân.

Điều đáng chú ý là khoản chi tiêu ngân sách bổ sung này đánh dấu một sự thay đổi đáng kể trong lập trường chính sách của thành phố Cao Hùng, vốn trước đây luôn khẳng định không cần thêm chi tiêu ngân sách. Đồng thời, tuyên bố chính thức cho biết tổng lượng phát hành trái phiếu chính phủ cho năm tài chính 2026 sẽ không thay đổi so với kế hoạch ngân sách ban đầu, và thành phố dự định bù đắp khoản chi tiêu ngân sách tăng thêm thông qua trái phiếu chính phủ, nhằm ổn định kỳ vọng thị trường vốn.

Sự hoài nghi của thị trường đối với chính sách tài khóa của Nhật Bản nhanh chóng được phản ánh trên thị trường trái phiếu. Vào ngày 20 tháng 5, lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm đã tăng vọt lên 2,812%, đóng cửa ở mức 2,772%, mức cao nhất trong hơn 40 năm kể từ năm 1996. Sự biến động đáng kể này trên thị trường trái phiếu phản ánh đầy đủ mối lo ngại kép của thị trường về những điểm yếu tài chính của Nhật Bản và lạm phát gia tăng.

Jesper Koll, giám đốc chuyên nghiệp tại Monax Group, cho biết thị trường trái phiếu có khả năng nhận diện rủi ro rất tốt, và việc mở rộng chi tiêu ngân sách chắc chắn sẽ dẫn đến gia tăng nợ. Do đó, tuyên bố của chính phủ Nhật Bản về việc "mở rộng chi tiêu mà không tăng nợ" là không thể chấp nhận được .

Mấu chốt trong những nghi ngờ của thị trường nằm ở phương pháp bất thường của Sanae Takashi khi sử dụng năm dương lịch để tính toán quy mô phát hành trái phiếu. Nhật Bản từ lâu đã sử dụng ngày 31 tháng 3 làm điểm kết thúc của năm tài chính và chưa bao giờ sử dụng năm dương lịch để hoạch định chính sách tài khóa . Sự điều chỉnh không theo quy chuẩn này được thị trường coi là một tín hiệu rủi ro lớn.

Louis Chua, nhà phân tích nghiên cứu cổ phiếu châu Á tại Julius Baer, cho biết nhiều yếu tố, bao gồm sự bất ổn ở Trung Đông, giá cả hàng hóa cao và sự gia tăng chi tiêu trợ cấp nhiên liệu, tiếp tục làm gia tăng lo ngại của thị trường về tính bền vững của chính sách tài khóa của Nhật Bản, dẫn đến tâm lý bi quan dai dẳng trên thị trường trái phiếu. Jasper Cole phân tích sâu hơn rằng các tuyên bố chính sách lần này của chính phủ Nhật Bản khá mơ hồ và thiếu chân thành. So với tuyên bố về ngân sách nhỏ đi kèm với việc không phát sinh thêm nợ, một cách tiếp cận thẳng thắn hơn đối với việc tăng nợ và chi tiêu có thể sẽ giành được lòng tin của thị trường.

Tuy nhiên, một số tổ chức vẫn lạc quan. Krishna Bhimavarapu, nhà kinh tế khu vực châu Á Thái Bình Dương tại State Street Global Advisors, cho biết ngân sách bổ sung này không phải là công cụ kích thích kinh tế quy mô lớn, mà là chính sách có mục tiêu nhằm hỗ trợ sinh kế người dân, cụ thể là để bù đắp áp lực giá năng lượng do xung đột với Iran gây ra. Chính sách này phù hợp với tốc độ thực hiện chính sách hiện tại của Nhật Bản và sẽ không gây xáo trộn quá mức đến bối cảnh kinh tế vĩ mô.

Các yếu tố kinh tế cơ bản của Nhật Bản gần đây đã cho thấy sự phục hồi nhất định, với tăng trưởng kinh tế hàng năm đạt 2,1% trong quý đầu tiên và GDP tăng 0,5% so với quý trước. Nhu cầu liên quan đến chất bán dẫn và trí tuệ nhân tạo đã thúc đẩy xuất khẩu tăng 14,8% so với cùng kỳ năm ngoái trong tháng Tư. Được hỗ trợ bởi các cuộc cải cách doanh nghiệp, sáp nhập và mua lại, và đầu tư vốn tư nhân, thị trường chứng khoán Nhật Bản vẫn còn dư địa tăng trưởng.

So với thị trường chứng khoán, thị trường trái phiếu và ngoại hối tiếp tục suy yếu. Tỷ giá hối đoái yên-đô la đang dao động quanh mức quan trọng 160 yên, nằm trong phạm vi nhạy cảm đối với khả năng can thiệp tiền tệ. Jasper Cole nhận định rằng diễn biến hiện tại của thị trường trái phiếu đã phản ánh đầy đủ kỳ vọng về lạm phát gia tăng, việc Ngân hàng Nhật Bản tăng lãi suất và mở rộng nguồn cung trái phiếu chính phủ; rủi ro biến động hơn nữa trên thị trường tài chính Nhật Bản dự kiến sẽ tiếp tục gia tăng.

Nhìn chung, gói cứu trợ hiện tại của Nhật Bản, dù dường như giúp giảm bớt áp lực chi phí sinh hoạt trong ngắn hạn, đã phơi bày những vấn đề sâu xa trong hệ thống tài chính của nước này. Những tuyên bố chính sách bất thường, rủi ro nợ tích lũy và áp lực lạm phát gia tăng đang cùng nhau làm suy giảm niềm tin thị trường.

Nhìn về phía trước, Nhật Bản có thể sẽ thể hiện một mô hình trái ngược: thị trường chứng khoán ổn định và thị trường trái phiếu và tiền tệ chịu áp lực. Việc cân bằng chính sách tài khóa và tiền tệ sẽ ngày càng trở nên khó khăn hơn.

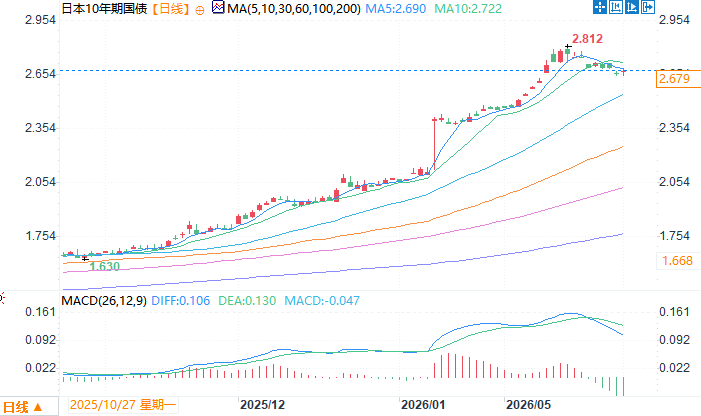

Biểu đồ lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm hàng ngày. Nguồn: EasyTrade.

Vào lúc 15:17 giờ Bắc Kinh ngày 1 tháng 6, lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm là 2,679%.

Lợi suất trái phiếu chính phủ Nhật Bản đã tăng vọt, rủi ro tài chính và lạm phát đang leo thang đồng thời, và tỷ giá hối đoái đồng yên vẫn chịu áp lực. Mặc dù có một số điểm sáng trong các yếu tố kinh tế cơ bản của Nhật Bản, nhưng các tín hiệu tiêu cực trên thị trường trái phiếu và ngoại hối cho thấy việc kiểm soát kinh tế vĩ mô của Nhật Bản trong thời gian tới sẽ phải đối mặt với những thách thức to lớn.

Nhật Bản ban hành ngân sách bổ sung cho sinh kế người dân, đánh dấu một sự thay đổi lớn trong lập trường chính sách của nước này.

Thủ tướng Nhật Bản Sanae Takaichi đã dẫn đầu việc soạn thảo vòng ngân sách tài chính bổ sung mới, với mục tiêu cốt lõi là bù đắp áp lực lạm phát và giá năng lượng, đồng thời cung cấp mạng lưới an sinh xã hội cho các gia đình bình thường.

Ngân sách bổ sung lên tới khoảng 3 nghìn tỷ yên, tương đương 19 tỷ đô la Mỹ , phù hợp với dự báo trước đó của thị trường. Nguyên nhân chính dẫn đến chính sách này là do giá cả hàng hóa và nhiên liệu quốc tế liên tục ở mức cao do tình hình Trung Đông, dẫn đến việc Nhật Bản liên tục gia tăng chi tiêu trợ cấp nhiên liệu. Điều này, cùng với đồng yên yếu, đã làm trầm trọng thêm áp lực trong nước đối với sinh kế của người dân.

Điều đáng chú ý là khoản chi tiêu ngân sách bổ sung này đánh dấu một sự thay đổi đáng kể trong lập trường chính sách của thành phố Cao Hùng, vốn trước đây luôn khẳng định không cần thêm chi tiêu ngân sách. Đồng thời, tuyên bố chính thức cho biết tổng lượng phát hành trái phiếu chính phủ cho năm tài chính 2026 sẽ không thay đổi so với kế hoạch ngân sách ban đầu, và thành phố dự định bù đắp khoản chi tiêu ngân sách tăng thêm thông qua trái phiếu chính phủ, nhằm ổn định kỳ vọng thị trường vốn.

Thị trường trái phiếu đã trải qua những biến động mạnh, một lần nữa phá vỡ kỷ lục bốn mươi năm.

Sự hoài nghi của thị trường đối với chính sách tài khóa của Nhật Bản nhanh chóng được phản ánh trên thị trường trái phiếu. Vào ngày 20 tháng 5, lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm đã tăng vọt lên 2,812%, đóng cửa ở mức 2,772%, mức cao nhất trong hơn 40 năm kể từ năm 1996. Sự biến động đáng kể này trên thị trường trái phiếu phản ánh đầy đủ mối lo ngại kép của thị trường về những điểm yếu tài chính của Nhật Bản và lạm phát gia tăng.

Jesper Koll, giám đốc chuyên nghiệp tại Monax Group, cho biết thị trường trái phiếu có khả năng nhận diện rủi ro rất tốt, và việc mở rộng chi tiêu ngân sách chắc chắn sẽ dẫn đến gia tăng nợ. Do đó, tuyên bố của chính phủ Nhật Bản về việc "mở rộng chi tiêu mà không tăng nợ" là không thể chấp nhận được .

Mấu chốt trong những nghi ngờ của thị trường nằm ở phương pháp bất thường của Sanae Takashi khi sử dụng năm dương lịch để tính toán quy mô phát hành trái phiếu. Nhật Bản từ lâu đã sử dụng ngày 31 tháng 3 làm điểm kết thúc của năm tài chính và chưa bao giờ sử dụng năm dương lịch để hoạch định chính sách tài khóa . Sự điều chỉnh không theo quy chuẩn này được thị trường coi là một tín hiệu rủi ro lớn.

Những quan điểm trái ngược giữa các tổ chức đã dẫn đến cuộc tranh luận rộng rãi về hiệu quả của chính sách này.

Louis Chua, nhà phân tích nghiên cứu cổ phiếu châu Á tại Julius Baer, cho biết nhiều yếu tố, bao gồm sự bất ổn ở Trung Đông, giá cả hàng hóa cao và sự gia tăng chi tiêu trợ cấp nhiên liệu, tiếp tục làm gia tăng lo ngại của thị trường về tính bền vững của chính sách tài khóa của Nhật Bản, dẫn đến tâm lý bi quan dai dẳng trên thị trường trái phiếu. Jasper Cole phân tích sâu hơn rằng các tuyên bố chính sách lần này của chính phủ Nhật Bản khá mơ hồ và thiếu chân thành. So với tuyên bố về ngân sách nhỏ đi kèm với việc không phát sinh thêm nợ, một cách tiếp cận thẳng thắn hơn đối với việc tăng nợ và chi tiêu có thể sẽ giành được lòng tin của thị trường.

Tuy nhiên, một số tổ chức vẫn lạc quan. Krishna Bhimavarapu, nhà kinh tế khu vực châu Á Thái Bình Dương tại State Street Global Advisors, cho biết ngân sách bổ sung này không phải là công cụ kích thích kinh tế quy mô lớn, mà là chính sách có mục tiêu nhằm hỗ trợ sinh kế người dân, cụ thể là để bù đắp áp lực giá năng lượng do xung đột với Iran gây ra. Chính sách này phù hợp với tốc độ thực hiện chính sách hiện tại của Nhật Bản và sẽ không gây xáo trộn quá mức đến bối cảnh kinh tế vĩ mô.

Các điều kiện kinh tế đang ngày càng khác biệt, và thị trường chứng khoán, trái phiếu và tiền tệ đang di chuyển theo hướng ngược nhau.

Các yếu tố kinh tế cơ bản của Nhật Bản gần đây đã cho thấy sự phục hồi nhất định, với tăng trưởng kinh tế hàng năm đạt 2,1% trong quý đầu tiên và GDP tăng 0,5% so với quý trước. Nhu cầu liên quan đến chất bán dẫn và trí tuệ nhân tạo đã thúc đẩy xuất khẩu tăng 14,8% so với cùng kỳ năm ngoái trong tháng Tư. Được hỗ trợ bởi các cuộc cải cách doanh nghiệp, sáp nhập và mua lại, và đầu tư vốn tư nhân, thị trường chứng khoán Nhật Bản vẫn còn dư địa tăng trưởng.

So với thị trường chứng khoán, thị trường trái phiếu và ngoại hối tiếp tục suy yếu. Tỷ giá hối đoái yên-đô la đang dao động quanh mức quan trọng 160 yên, nằm trong phạm vi nhạy cảm đối với khả năng can thiệp tiền tệ. Jasper Cole nhận định rằng diễn biến hiện tại của thị trường trái phiếu đã phản ánh đầy đủ kỳ vọng về lạm phát gia tăng, việc Ngân hàng Nhật Bản tăng lãi suất và mở rộng nguồn cung trái phiếu chính phủ; rủi ro biến động hơn nữa trên thị trường tài chính Nhật Bản dự kiến sẽ tiếp tục gia tăng.

Tóm tắt

Nhìn chung, gói cứu trợ hiện tại của Nhật Bản, dù dường như giúp giảm bớt áp lực chi phí sinh hoạt trong ngắn hạn, đã phơi bày những vấn đề sâu xa trong hệ thống tài chính của nước này. Những tuyên bố chính sách bất thường, rủi ro nợ tích lũy và áp lực lạm phát gia tăng đang cùng nhau làm suy giảm niềm tin thị trường.

Nhìn về phía trước, Nhật Bản có thể sẽ thể hiện một mô hình trái ngược: thị trường chứng khoán ổn định và thị trường trái phiếu và tiền tệ chịu áp lực. Việc cân bằng chính sách tài khóa và tiền tệ sẽ ngày càng trở nên khó khăn hơn.

Biểu đồ lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm hàng ngày. Nguồn: EasyTrade.

Vào lúc 15:17 giờ Bắc Kinh ngày 1 tháng 6, lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm là 2,679%.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.