債券走勢暗示通脹可控 長線資金押注降息歸來

2026-06-02 17:22:05

當30年期美債收益率在5月中旬無情地刺破5.2%、創下2007年全球金融危機以來的最高紀錄時,按照歷史經驗,華爾街本該陷入一片恐慌。

市場可是從預計美聯儲繼續降息週期,過渡到由於戰爭不得不被動接受利率水平維持長期高企。

然而,當下的金融市場卻展現出一種耐人尋味的冷靜——沒有拋售潮,沒有流動性枯竭,VIX等波動率指標甚至依然低於歷史均值。

這並非市場對風險後知後覺,而是因為全球投資者正在達成一個新的共識:市場已經接受並有條不紊的適應更高更久(Higher for Longer)的利率走向,而非在一場失控的危機。

展望接下來的利率走勢,市場的核心看法可以拆解為以下三個關鍵詞:

在美債收益率邁向5.2%峯值的初期,其推力主要來自“期限溢價”——即投資者對未來不確定性要求的更高風險補償。

但近期,長端利率變動的接力棒已經交到了“政策利率預期”手中。

這意味着,市場已經充分消化了美國經濟的韌性。

中東持續的衝突、高企的油價、強勁的經濟活動以及美聯儲頻繁釋放的鷹派信號,都在不斷強化一個事實:美聯儲並不急於鬆綁,高利率將成為常態。

判斷未來利率走勢,最核心的底層邏輯在於通脹是否會失控。而目前債券市場給出的答案是:通脹依然可控。

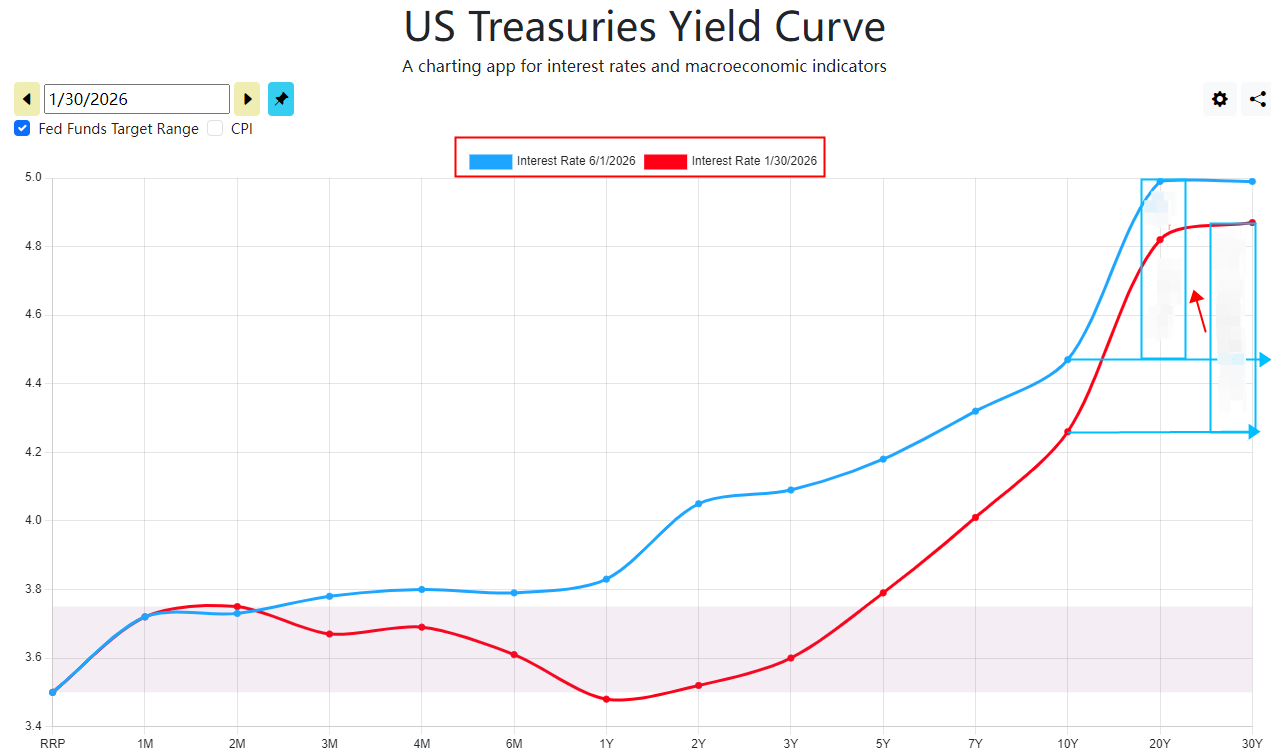

一個強有力的證據是,30年期與10年期美債的利差依然相對較窄。

這種“平坦”的曲線結構表明,儘管長端利率很高,但投資者並不擔心美國會出現惡性通脹,也未感知到美元的長期特權受到實質性威脅。

市場相信美聯儲有能力壓制通脹,這是利率能夠在高位保持“有序”運行的底氣。

(美債10年期與30年期利差縮小,暗示市場認為通脹可控)

對於接下來具體的利率路徑,市場短期定價與專業預測者之間出現了一場微妙的“貓鼠博弈”:

市場的短期“鷹派”定價:受到地緣政治和油價的刺激,2年期美債收益率所隱含的預期顯示,市場甚至在為“進一步收緊(加息)”的可能性進行定價。

這也是導致近期抵押貸款利率飆升至歷史高位的重要原因。

專業預測者的“理性”基線:5月的專業預測者調查雖然全面接受了“更高更久”的敍事,並上調了短長期的收益率預期路徑(預計今年剩餘時間10年期美債收益率將維持在4.3%左右,目前為4.42%)。

但他們依然堅持一個基本盤——美聯儲的最終歸宿依然是恢復降息週期,當前的激進定價只是階段性的波折。

資產負債表不會説謊,儘管抵押貸款利率已經高企,但無論是投資級公司債與美債的利差(處於歷史均值附近),還是美聯儲的金融壓力指數,都表明實體經濟和信用市場對高利率的耐受力遠超預期。

在美聯儲持續的儲備管理購買操作支撐下,貨幣市場同樣堅如磐石。

接下來,利率走勢大概率將在高位橫盤並伴隨小幅震盪。

市場已經做好了打“持久戰”的準備嗎,只要通脹不出現二次失控,這種“高利率但有序”的平衡就不會被打破。

投資者正在用真金白銀表達他們的態度:高利率固然痛苦,但市場依然相信美聯儲能夠掌控大局。

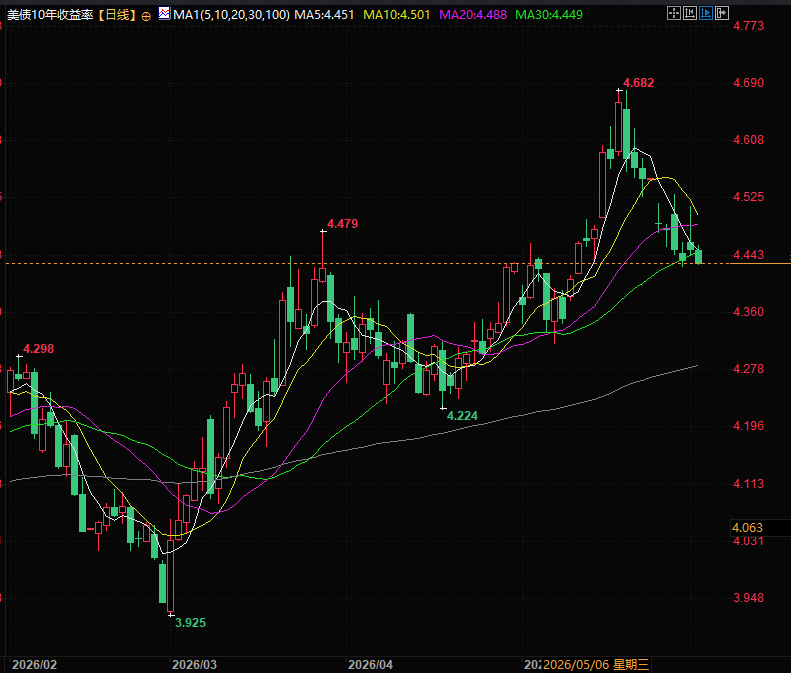

(10年期美債收益率日線圖,來源:易匯通)

市場可是從預計美聯儲繼續降息週期,過渡到由於戰爭不得不被動接受利率水平維持長期高企。

然而,當下的金融市場卻展現出一種耐人尋味的冷靜——沒有拋售潮,沒有流動性枯竭,VIX等波動率指標甚至依然低於歷史均值。

這並非市場對風險後知後覺,而是因為全球投資者正在達成一個新的共識:市場已經接受並有條不紊的適應更高更久(Higher for Longer)的利率走向,而非在一場失控的危機。

展望接下來的利率走勢,市場的核心看法可以拆解為以下三個關鍵詞:

關鍵詞一:主導權交棒,“政策預期”成為新引擎

在美債收益率邁向5.2%峯值的初期,其推力主要來自“期限溢價”——即投資者對未來不確定性要求的更高風險補償。

但近期,長端利率變動的接力棒已經交到了“政策利率預期”手中。

這意味着,市場已經充分消化了美國經濟的韌性。

中東持續的衝突、高企的油價、強勁的經濟活動以及美聯儲頻繁釋放的鷹派信號,都在不斷強化一個事實:美聯儲並不急於鬆綁,高利率將成為常態。

關鍵詞二:錨定通脹,美元的“大樹”依然穩固

判斷未來利率走勢,最核心的底層邏輯在於通脹是否會失控。而目前債券市場給出的答案是:通脹依然可控。

一個強有力的證據是,30年期與10年期美債的利差依然相對較窄。

這種“平坦”的曲線結構表明,儘管長端利率很高,但投資者並不擔心美國會出現惡性通脹,也未感知到美元的長期特權受到實質性威脅。

市場相信美聯儲有能力壓制通脹,這是利率能夠在高位保持“有序”運行的底氣。

(美債10年期與30年期利差縮小,暗示市場認為通脹可控)

關鍵詞三:短期博弈加息,長期靜待“降息歸來”

對於接下來具體的利率路徑,市場短期定價與專業預測者之間出現了一場微妙的“貓鼠博弈”:

市場的短期“鷹派”定價:受到地緣政治和油價的刺激,2年期美債收益率所隱含的預期顯示,市場甚至在為“進一步收緊(加息)”的可能性進行定價。

這也是導致近期抵押貸款利率飆升至歷史高位的重要原因。

機構預測:

專業預測者的“理性”基線:5月的專業預測者調查雖然全面接受了“更高更久”的敍事,並上調了短長期的收益率預期路徑(預計今年剩餘時間10年期美債收益率將維持在4.3%左右,目前為4.42%)。

但他們依然堅持一個基本盤——美聯儲的最終歸宿依然是恢復降息週期,當前的激進定價只是階段性的波折。

展望總結:“壓力測試”仍在繼續

資產負債表不會説謊,儘管抵押貸款利率已經高企,但無論是投資級公司債與美債的利差(處於歷史均值附近),還是美聯儲的金融壓力指數,都表明實體經濟和信用市場對高利率的耐受力遠超預期。

在美聯儲持續的儲備管理購買操作支撐下,貨幣市場同樣堅如磐石。

接下來,利率走勢大概率將在高位橫盤並伴隨小幅震盪。

市場已經做好了打“持久戰”的準備嗎,只要通脹不出現二次失控,這種“高利率但有序”的平衡就不會被打破。

投資者正在用真金白銀表達他們的態度:高利率固然痛苦,但市場依然相信美聯儲能夠掌控大局。

(10年期美債收益率日線圖,來源:易匯通)

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。