從155到160,美元/日元修復行情背後的宏觀暗線

2026-06-04 19:39:24

週四,美元兑日元仍靠近160心理位。歐洲時段匯價交投159.85附近,日內小幅回落但仍處高位。 行情背景方面,油價風險、利差約束、日本央行升息預期和技術高位鈍化同時壓在同一張交易圖上,美元兑日元短線已不再只是利差交易,而是宏觀尾部風險的集中表達。

160並非單純整數位,而是政策敏感區、期權敲入區和趨勢交易擁擠區的重疊位置。日本央行4月會議以6比3維持利率在0.75%,但三名委員主張升至1.0%,理由集中在物價風險上行和金融條件仍偏寬鬆。 這意味着當前日元弱勢不能簡單解釋為日本央行缺乏行動空間,真正的問題在於市場已提前計入較高升息概率,邊際意外反而來自決議措辭、縮減購債節奏和對匯率的容忍度。

植田和男近期表述的核心並不是一次升息,而是通脹持續性。他表示,若基礎通脹按基準情景走向2%,日本央行將繼續提高政策利率並調整寬鬆程度,同時仍需觀察金融市場和物價路徑。 這類表態對日元有支撐,但支撐強度被兩點稀釋。其一,市場已提前交易6月升息情景。其二,若同步放慢或暫停縮減購債,日本債市壓力會被緩和,但日元得到的緊縮信號也會打折。換言之,日本央行越強調穩債市,匯率端越難獲得單邊支撐。

美聯儲最新利率表顯示,6月2日聯邦基金有效利率為3.62%,10年期美債收益率為4.46%,10年期日債約2.67%,長端利差約1.81個百分點。 這一利差雖較過去極端階段收窄,但仍足以削弱日元反彈彈性。

油價是另一條主線。布倫特原油仍在每桶96美元附近,雖較前一交易日回落,但一年漲幅仍接近48%。 對能源進口依賴較高的日本而言,油價高位會同時推升進口成本、壓縮實際收入並惡化貿易條件。日本央行4月展望已將2026財年剔除生鮮食品CPI預期上調至2.5%至3.0%,並明確提示中東局勢對金融和匯率市場的影響。 因此,油價越粘,日元越難靠單次升息扭轉趨勢。

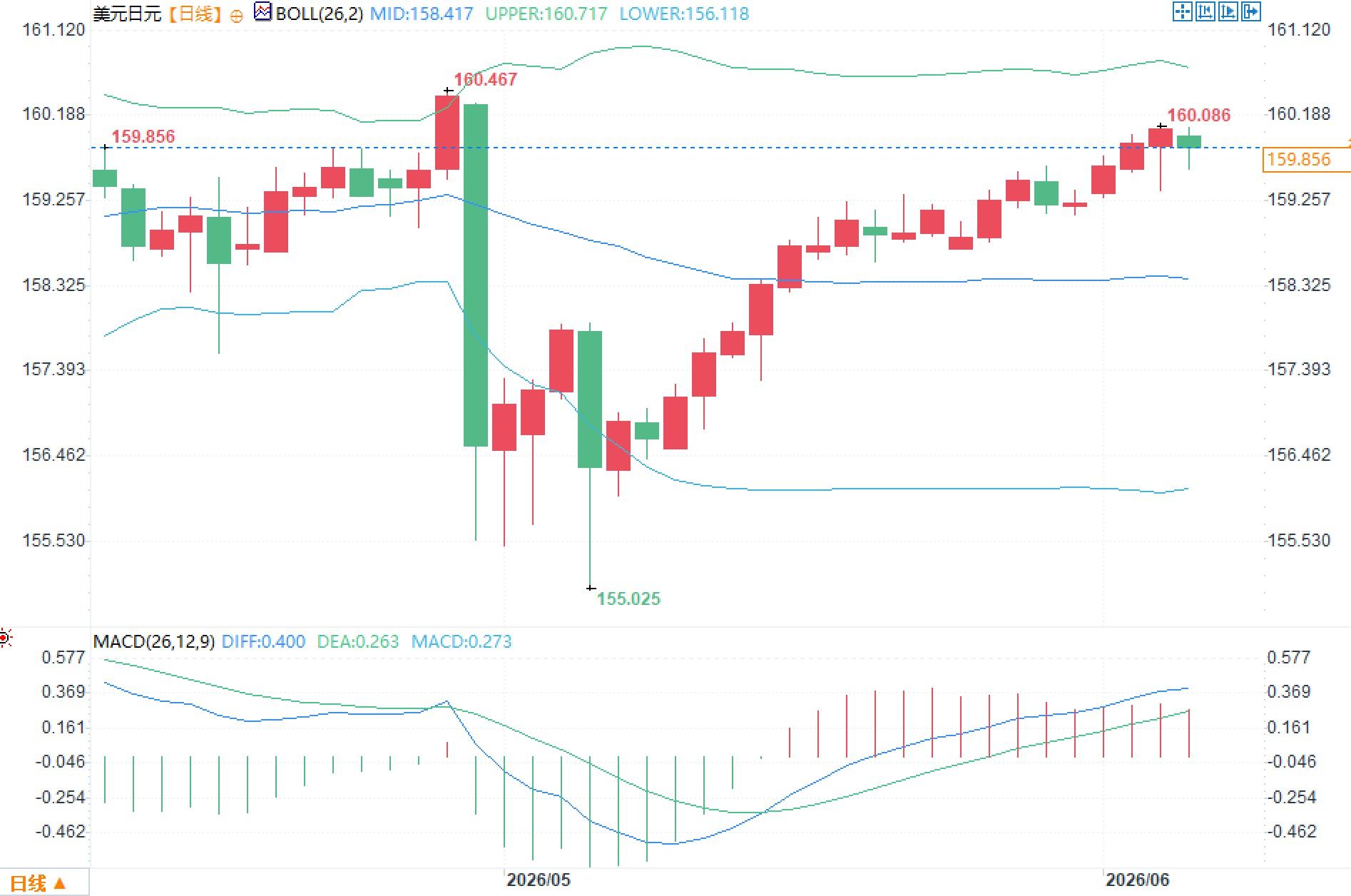

從日線圖看,匯價前期急跌至155.025後快速修復,當前運行在布林中軌158.417上方,接近上軌160.717。MACD指標中DIFF為0.400,DEA為0.263,柱體仍為正,説明修復趨勢未被破壞,但動能並未顯著擴張。

交易員真正關注的是結構性矛盾。若匯價繼續貼近160,政策口徑、流動性和期權倉位容易放大盤中波動。若跌回158.40附近,則意味着布林中軌重新成為多空平衡線,屆時市場會重新評估日本央行升息是否已充分定價。當前更像是高位箱體中的事件定價階段,而不是單一方向的宏觀敍事。

問題一:日本央行若6月升息,美元兑日元一定下跌嗎?

答:不一定。若升息已被充分定價,且同時釋放放緩縮減購債的信號,日元獲得的支撐可能有限,關鍵在於後續利率路徑是否更清晰。

問題二:160關口為什麼敏感?

答:它集中體現政策關注、期權倉位和趨勢交易擁擠度,價格一旦反覆觸及,波動率通常會被放大,但這不等於必然出現單邊行情。

問題三:油價為什麼會影響美元兑日元?

答:油價高位會推升日本進口成本,壓縮企業利潤和居民實際收入,同時可能增強全球通脹粘性,令美聯儲維持謹慎,最終通過利差和風險偏好影響匯價。

一、160關口附近的定價邏輯

160並非單純整數位,而是政策敏感區、期權敲入區和趨勢交易擁擠區的重疊位置。日本央行4月會議以6比3維持利率在0.75%,但三名委員主張升至1.0%,理由集中在物價風險上行和金融條件仍偏寬鬆。 這意味着當前日元弱勢不能簡單解釋為日本央行缺乏行動空間,真正的問題在於市場已提前計入較高升息概率,邊際意外反而來自決議措辭、縮減購債節奏和對匯率的容忍度。

二、日本央行鷹派轉向為何未能壓低美元兑日元

植田和男近期表述的核心並不是一次升息,而是通脹持續性。他表示,若基礎通脹按基準情景走向2%,日本央行將繼續提高政策利率並調整寬鬆程度,同時仍需觀察金融市場和物價路徑。 這類表態對日元有支撐,但支撐強度被兩點稀釋。其一,市場已提前交易6月升息情景。其二,若同步放慢或暫停縮減購債,日本債市壓力會被緩和,但日元得到的緊縮信號也會打折。換言之,日本央行越強調穩債市,匯率端越難獲得單邊支撐。

三、利差和油價仍是核心約束

美聯儲最新利率表顯示,6月2日聯邦基金有效利率為3.62%,10年期美債收益率為4.46%,10年期日債約2.67%,長端利差約1.81個百分點。 這一利差雖較過去極端階段收窄,但仍足以削弱日元反彈彈性。

油價是另一條主線。布倫特原油仍在每桶96美元附近,雖較前一交易日回落,但一年漲幅仍接近48%。 對能源進口依賴較高的日本而言,油價高位會同時推升進口成本、壓縮實際收入並惡化貿易條件。日本央行4月展望已將2026財年剔除生鮮食品CPI預期上調至2.5%至3.0%,並明確提示中東局勢對金融和匯率市場的影響。 因此,油價越粘,日元越難靠單次升息扭轉趨勢。

四、技術結構顯示高位震盪而非趨勢失效

從日線圖看,匯價前期急跌至155.025後快速修復,當前運行在布林中軌158.417上方,接近上軌160.717。MACD指標中DIFF為0.400,DEA為0.263,柱體仍為正,説明修復趨勢未被破壞,但動能並未顯著擴張。

交易員真正關注的是結構性矛盾。若匯價繼續貼近160,政策口徑、流動性和期權倉位容易放大盤中波動。若跌回158.40附近,則意味着布林中軌重新成為多空平衡線,屆時市場會重新評估日本央行升息是否已充分定價。當前更像是高位箱體中的事件定價階段,而不是單一方向的宏觀敍事。

常見問題解答

問題一:日本央行若6月升息,美元兑日元一定下跌嗎?

答:不一定。若升息已被充分定價,且同時釋放放緩縮減購債的信號,日元獲得的支撐可能有限,關鍵在於後續利率路徑是否更清晰。

問題二:160關口為什麼敏感?

答:它集中體現政策關注、期權倉位和趨勢交易擁擠度,價格一旦反覆觸及,波動率通常會被放大,但這不等於必然出現單邊行情。

問題三:油價為什麼會影響美元兑日元?

答:油價高位會推升日本進口成本,壓縮企業利潤和居民實際收入,同時可能增強全球通脹粘性,令美聯儲維持謹慎,最終通過利差和風險偏好影響匯價。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。