Từ 155 đến 160: Các yếu tố kinh tế vĩ mô cơ bản đằng sau sự điều chỉnh của tỷ giá USD/JPY.

2026-06-04 19:39:28

Hôm thứ Năm, tỷ giá USD/JPY duy trì gần mức tâm lý 160. Trong phiên giao dịch châu Âu, cặp tỷ giá này giao dịch quanh mức 159,85, giảm nhẹ nhưng vẫn duy trì ở mức cao. Xét về bối cảnh thị trường, rủi ro giá dầu, hạn chế lãi suất, kỳ vọng về việc Ngân hàng Nhật Bản tăng lãi suất và điều kiện quá mua về mặt kỹ thuật đều đang gây áp lực lên cùng một biểu đồ giao dịch. Trong ngắn hạn, tỷ giá USD/JPY không còn đơn thuần là giao dịch chênh lệch lãi suất, mà là sự thể hiện tập trung của các rủi ro vĩ mô tiềm ẩn.

160 không chỉ đơn thuần là một con số tròn, mà còn là vùng chồng chéo của khu vực nhạy cảm về chính sách, khu vực vào lệnh quyền chọn và khu vực giao dịch theo xu hướng bị tắc nghẽn. Tại cuộc họp tháng 4, Ngân hàng Nhật Bản đã duy trì lãi suất ở mức 0,75% với tỷ lệ 6-3 phiếu thuận, nhưng ba thành viên đã ủng hộ việc tăng lãi suất lên 1,0%, viện dẫn rủi ro giá cả gia tăng và điều kiện tài chính vẫn còn tương đối lỏng lẻo. Điều này có nghĩa là sự suy yếu hiện tại của đồng yên không thể chỉ được giải thích đơn giản bằng việc Ngân hàng Nhật Bản thiếu dư địa để điều chỉnh. Vấn đề thực sự là thị trường đã định giá xác suất tăng lãi suất cao hơn; sự bất ngờ nhỏ đến từ cách diễn đạt của quyết định chính sách, tốc độ giảm dần việc mua trái phiếu và mức độ chấp nhận biến động tỷ giá hối đoái.

Những phát biểu gần đây của Kazuo Ueda không chủ yếu xoay quanh việc tăng lãi suất một lần, mà là về tính bền vững của lạm phát. Ông cho biết nếu lạm phát lõi theo kịch bản cơ bản là 2%, Ngân hàng Nhật Bản sẽ tiếp tục tăng lãi suất chính sách và điều chỉnh mức độ nới lỏng, đồng thời vẫn cần theo dõi thị trường tài chính và diễn biến giá cả. Những phát biểu như vậy hỗ trợ đồng yên, nhưng sức mạnh của sự hỗ trợ này bị suy yếu bởi hai yếu tố. Thứ nhất, thị trường đã phản ánh việc tăng lãi suất vào tháng Sáu. Thứ hai, nếu tốc độ giảm dần mua trái phiếu đồng thời bị chậm lại hoặc tạm dừng, áp lực lên thị trường trái phiếu Nhật Bản sẽ giảm bớt, nhưng tín hiệu thắt chặt mà đồng yên nhận được cũng sẽ giảm đi. Nói cách khác, Ngân hàng Nhật Bản càng nhấn mạnh việc ổn định thị trường trái phiếu, thì tỷ giá hối đoái càng khó nhận được sự hỗ trợ đơn phương.

Bảng lãi suất mới nhất của Cục Dự trữ Liên bang cho thấy, vào ngày 2 tháng 6, lãi suất quỹ liên bang thực tế là 3,62%, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm là 4,46%, và lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm là khoảng 2,67%, dẫn đến chênh lệch lãi suất dài hạn khoảng 1,81 điểm phần trăm. Mặc dù mức chênh lệch này đã thu hẹp so với các giai đoạn cực đoan trước đây, nhưng nó vẫn đủ để làm suy yếu tiềm năng phục hồi của đồng yên.

Giá dầu là một yếu tố quan trọng khác. Giá dầu Brent vẫn ở mức khoảng 96 USD/thùng, giảm nhẹ so với ngày giao dịch trước đó, nhưng vẫn tăng gần 48% so với năm ngoái. Đối với Nhật Bản, quốc gia phụ thuộc nhiều vào nhập khẩu năng lượng, giá dầu cao sẽ đồng thời làm tăng chi phí nhập khẩu, thu nhập thực tế giảm và điều khoản thương mại xấu đi. Triển vọng tháng 4 của Ngân hàng Nhật Bản đã nâng dự báo chỉ số giá tiêu dùng (CPI) cho năm tài chính 2026, không bao gồm thực phẩm tươi sống, lên mức 2,5% đến 3,0%, và nhấn mạnh rõ ràng tác động của tình hình Trung Đông đối với thị trường tài chính và tỷ giá hối đoái. Do đó, giá dầu càng biến động mạnh, đồng yên càng khó đảo chiều xu hướng giảm chỉ với một lần tăng lãi suất.

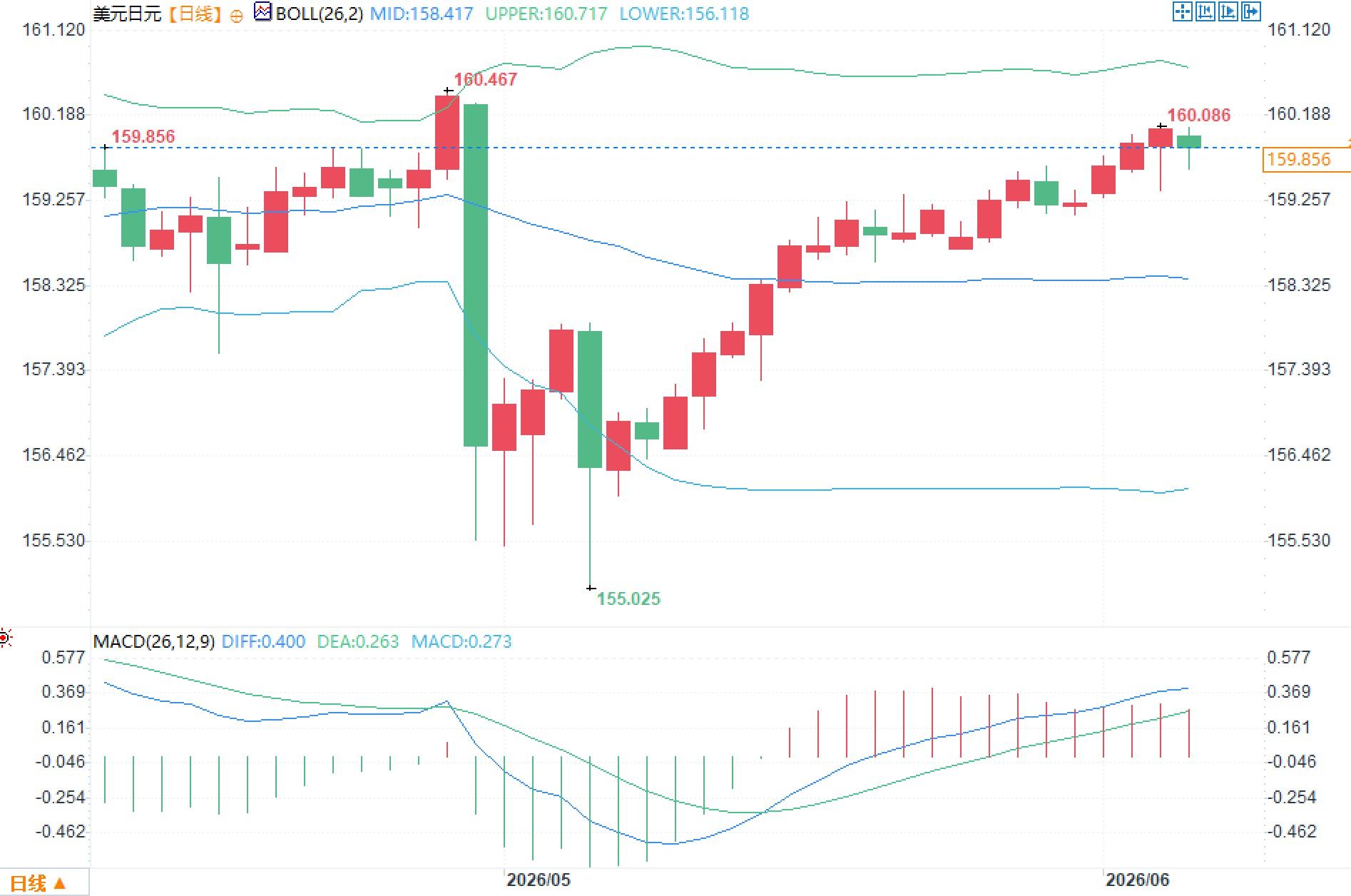

Trên biểu đồ ngày, tỷ giá hối đoái đã phục hồi nhanh chóng sau đợt giảm mạnh xuống 155.025 và hiện đang giao dịch trên dải Bollinger Middle Band ở mức 158.417, gần dải Bollinger Upper Band ở mức 160.717. Chỉ báo MACD cho thấy DIFF ở mức 0.400 và DEA ở mức 0.263, với biểu đồ cột vẫn dương, cho thấy xu hướng phục hồi vẫn còn nguyên vẹn, nhưng động lực chưa mở rộng đáng kể.

Các nhà giao dịch đang thực sự tập trung vào những mâu thuẫn cấu trúc. Nếu tỷ giá tiếp tục tiến gần đến mức 160, các tuyên bố chính sách, thanh khoản và vị thế quyền chọn có thể khuếch đại sự biến động trong ngày. Việc giảm xuống khoảng 158,40 sẽ đồng nghĩa với việc dải Bollinger Middle Band một lần nữa trở thành đường cân bằng giữa phe mua và phe bán, tại thời điểm đó thị trường sẽ đánh giá lại xem việc tăng lãi suất của Ngân hàng Nhật Bản đã được phản ánh đầy đủ vào giá hay chưa. Hiện tại, nó giống như một giai đoạn định giá sự kiện trong một phạm vi giao dịch cấp cao hơn là một câu chuyện kinh tế vĩ mô một chiều.

Câu hỏi 1: Nếu Ngân hàng Nhật Bản tăng lãi suất vào tháng 6, liệu tỷ giá USD/JPY có nhất thiết giảm không?

A: Không nhất thiết. Nếu việc tăng lãi suất đã được phản ánh đầy đủ vào thị trường, và đồng thời có tín hiệu về sự chậm lại trong việc mua trái phiếu, thì đồng yên có thể chỉ nhận được sự hỗ trợ hạn chế. Mấu chốt nằm ở chỗ liệu lộ trình lãi suất tiếp theo có trở nên rõ ràng hơn hay không.

Câu hỏi 2: Tại sao điểm 160 lại nhạy cảm đến vậy?

A: Điều này phản ánh sự chú trọng của chính sách, các vị thế quyền chọn và sự tập trung giao dịch theo xu hướng. Khi giá liên tục chạm mức này, sự biến động thường được khuếch đại, nhưng điều này không nhất thiết có nghĩa là một xu hướng thị trường một chiều sẽ xảy ra.

Câu hỏi 3: Tại sao giá dầu lại ảnh hưởng đến tỷ giá hối đoái USD/JPY?

A: Giá dầu cao sẽ làm tăng chi phí nhập khẩu của Nhật Bản, làm giảm lợi nhuận doanh nghiệp và thu nhập thực tế của người dân, đồng thời có thể làm gia tăng tình trạng lạm phát toàn cầu dai dẳng, khiến Cục Dự trữ Liên bang Mỹ (Fed) phải thận trọng, cuối cùng ảnh hưởng đến tỷ giá hối đoái thông qua chênh lệch lãi suất và khẩu vị rủi ro.

I. Logic định giá xung quanh mốc 160

160 không chỉ đơn thuần là một con số tròn, mà còn là vùng chồng chéo của khu vực nhạy cảm về chính sách, khu vực vào lệnh quyền chọn và khu vực giao dịch theo xu hướng bị tắc nghẽn. Tại cuộc họp tháng 4, Ngân hàng Nhật Bản đã duy trì lãi suất ở mức 0,75% với tỷ lệ 6-3 phiếu thuận, nhưng ba thành viên đã ủng hộ việc tăng lãi suất lên 1,0%, viện dẫn rủi ro giá cả gia tăng và điều kiện tài chính vẫn còn tương đối lỏng lẻo. Điều này có nghĩa là sự suy yếu hiện tại của đồng yên không thể chỉ được giải thích đơn giản bằng việc Ngân hàng Nhật Bản thiếu dư địa để điều chỉnh. Vấn đề thực sự là thị trường đã định giá xác suất tăng lãi suất cao hơn; sự bất ngờ nhỏ đến từ cách diễn đạt của quyết định chính sách, tốc độ giảm dần việc mua trái phiếu và mức độ chấp nhận biến động tỷ giá hối đoái.

II. Vì sao chính sách tiền tệ thắt chặt của Ngân hàng Nhật Bản không thể kiềm chế tỷ giá USD/JPY.

Những phát biểu gần đây của Kazuo Ueda không chủ yếu xoay quanh việc tăng lãi suất một lần, mà là về tính bền vững của lạm phát. Ông cho biết nếu lạm phát lõi theo kịch bản cơ bản là 2%, Ngân hàng Nhật Bản sẽ tiếp tục tăng lãi suất chính sách và điều chỉnh mức độ nới lỏng, đồng thời vẫn cần theo dõi thị trường tài chính và diễn biến giá cả. Những phát biểu như vậy hỗ trợ đồng yên, nhưng sức mạnh của sự hỗ trợ này bị suy yếu bởi hai yếu tố. Thứ nhất, thị trường đã phản ánh việc tăng lãi suất vào tháng Sáu. Thứ hai, nếu tốc độ giảm dần mua trái phiếu đồng thời bị chậm lại hoặc tạm dừng, áp lực lên thị trường trái phiếu Nhật Bản sẽ giảm bớt, nhưng tín hiệu thắt chặt mà đồng yên nhận được cũng sẽ giảm đi. Nói cách khác, Ngân hàng Nhật Bản càng nhấn mạnh việc ổn định thị trường trái phiếu, thì tỷ giá hối đoái càng khó nhận được sự hỗ trợ đơn phương.

III. Chênh lệch lãi suất và giá dầu vẫn là những yếu tố hạn chế chính.

Bảng lãi suất mới nhất của Cục Dự trữ Liên bang cho thấy, vào ngày 2 tháng 6, lãi suất quỹ liên bang thực tế là 3,62%, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm là 4,46%, và lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm là khoảng 2,67%, dẫn đến chênh lệch lãi suất dài hạn khoảng 1,81 điểm phần trăm. Mặc dù mức chênh lệch này đã thu hẹp so với các giai đoạn cực đoan trước đây, nhưng nó vẫn đủ để làm suy yếu tiềm năng phục hồi của đồng yên.

Giá dầu là một yếu tố quan trọng khác. Giá dầu Brent vẫn ở mức khoảng 96 USD/thùng, giảm nhẹ so với ngày giao dịch trước đó, nhưng vẫn tăng gần 48% so với năm ngoái. Đối với Nhật Bản, quốc gia phụ thuộc nhiều vào nhập khẩu năng lượng, giá dầu cao sẽ đồng thời làm tăng chi phí nhập khẩu, thu nhập thực tế giảm và điều khoản thương mại xấu đi. Triển vọng tháng 4 của Ngân hàng Nhật Bản đã nâng dự báo chỉ số giá tiêu dùng (CPI) cho năm tài chính 2026, không bao gồm thực phẩm tươi sống, lên mức 2,5% đến 3,0%, và nhấn mạnh rõ ràng tác động của tình hình Trung Đông đối với thị trường tài chính và tỷ giá hối đoái. Do đó, giá dầu càng biến động mạnh, đồng yên càng khó đảo chiều xu hướng giảm chỉ với một lần tăng lãi suất.

IV. Cấu trúc kỹ thuật cho thấy sự tích lũy ở cấp độ cao hơn là sự thất bại của xu hướng.

Trên biểu đồ ngày, tỷ giá hối đoái đã phục hồi nhanh chóng sau đợt giảm mạnh xuống 155.025 và hiện đang giao dịch trên dải Bollinger Middle Band ở mức 158.417, gần dải Bollinger Upper Band ở mức 160.717. Chỉ báo MACD cho thấy DIFF ở mức 0.400 và DEA ở mức 0.263, với biểu đồ cột vẫn dương, cho thấy xu hướng phục hồi vẫn còn nguyên vẹn, nhưng động lực chưa mở rộng đáng kể.

Các nhà giao dịch đang thực sự tập trung vào những mâu thuẫn cấu trúc. Nếu tỷ giá tiếp tục tiến gần đến mức 160, các tuyên bố chính sách, thanh khoản và vị thế quyền chọn có thể khuếch đại sự biến động trong ngày. Việc giảm xuống khoảng 158,40 sẽ đồng nghĩa với việc dải Bollinger Middle Band một lần nữa trở thành đường cân bằng giữa phe mua và phe bán, tại thời điểm đó thị trường sẽ đánh giá lại xem việc tăng lãi suất của Ngân hàng Nhật Bản đã được phản ánh đầy đủ vào giá hay chưa. Hiện tại, nó giống như một giai đoạn định giá sự kiện trong một phạm vi giao dịch cấp cao hơn là một câu chuyện kinh tế vĩ mô một chiều.

Câu hỏi thường gặp

Câu hỏi 1: Nếu Ngân hàng Nhật Bản tăng lãi suất vào tháng 6, liệu tỷ giá USD/JPY có nhất thiết giảm không?

A: Không nhất thiết. Nếu việc tăng lãi suất đã được phản ánh đầy đủ vào thị trường, và đồng thời có tín hiệu về sự chậm lại trong việc mua trái phiếu, thì đồng yên có thể chỉ nhận được sự hỗ trợ hạn chế. Mấu chốt nằm ở chỗ liệu lộ trình lãi suất tiếp theo có trở nên rõ ràng hơn hay không.

Câu hỏi 2: Tại sao điểm 160 lại nhạy cảm đến vậy?

A: Điều này phản ánh sự chú trọng của chính sách, các vị thế quyền chọn và sự tập trung giao dịch theo xu hướng. Khi giá liên tục chạm mức này, sự biến động thường được khuếch đại, nhưng điều này không nhất thiết có nghĩa là một xu hướng thị trường một chiều sẽ xảy ra.

Câu hỏi 3: Tại sao giá dầu lại ảnh hưởng đến tỷ giá hối đoái USD/JPY?

A: Giá dầu cao sẽ làm tăng chi phí nhập khẩu của Nhật Bản, làm giảm lợi nhuận doanh nghiệp và thu nhập thực tế của người dân, đồng thời có thể làm gia tăng tình trạng lạm phát toàn cầu dai dẳng, khiến Cục Dự trữ Liên bang Mỹ (Fed) phải thận trọng, cuối cùng ảnh hưởng đến tỷ giá hối đoái thông qua chênh lệch lãi suất và khẩu vị rủi ro.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.