非農數據強化緊縮預期,麥格理預計美聯儲加息或將提前

2026-06-08 14:53:56

隨着美國就業市場持續展現韌性,全球金融市場對於美聯儲未來政策路徑的預期正在發生明顯變化。

在上週公佈的美國非農就業數據大幅超出市場預期後,多家機構開始重新評估未來利率走勢。其中,麥格理集團最新觀點顯示,該機構繼續堅持此前對美聯儲政策方向的核心判斷,即下一次政策調整更可能是加息而非降息。

麥格理集團經濟主管大衞·多伊爾表示,儘管市場過去一段時間普遍關注未來降息時點,但從當前經濟和通脹環境來看,美聯儲未來最終採取的行動仍可能是進一步提高利率。

這一觀點與當前市場部分預期形成鮮明對比。

此前市場普遍認為,在通脹逐步回落背景下,美聯儲未來數年有望進入降息週期。然而近期美國經濟數據連續表現強勁,使市場開始重新審視這一判斷。

美國勞工統計局公佈數據顯示,美國5月非農就業人數增加17.2萬人,遠高於市場預期的8.5萬人。與此同時,前值也被大幅上修至17.9萬人。

此外,美國5月失業率維持在4.3%,顯示勞動力市場依然保持穩健。

就業市場持續擴張意味着居民消費能力仍具支撐,而消費作為美國經濟增長的重要引擎,其韌性進一步降低了經濟快速放緩的風險。

市場認為,在經濟增長保持穩定的背景下,美聯儲沒有迫切理由迅速轉向寬鬆政策。

更重要的是,近期國際能源價格出現明顯上漲。

中東局勢持續緊張推動國際原油價格大幅反彈,市場開始擔憂能源成本上升可能再次推高通脹水平。如果通脹重新出現反覆,美聯儲未來維持高利率甚至進一步加息的可能性將明顯增加。

目前市場對於未來政策路徑的預期已經出現顯著調整。

利率期貨市場顯示,投資者正在逐步提高對未來加息情景的定價。目前部分交易已經開始計入2026年第四季度加息的可能性,這意味着市場認為加息時間可能早於麥格理此前設定的2027年第一季度基準預測。

從政策溝通角度來看,美聯儲官員近期表態也出現一定變化。

過去較長時間內,美聯儲討論重點主要圍繞何時啓動寬鬆政策以及未來降息節奏展開。但隨着經濟數據持續強勁以及能源價格上漲帶來的通脹風險增加,市場開始關注政策討論重心是否正在發生轉變。

部分分析人士認為,未來幾周美聯儲官員講話可能進一步減少關於降息的討論,而更多強調控制通脹和維持政策限制性的必要性。

這種措辭變化雖然不一定意味着短期立即加息,但會向市場傳遞更強烈的鷹派信號。

從資金流向來看,美國國債收益率近期持續獲得支撐,美元指數也維持在階段高位運行。投資者對於高利率環境持續時間延長的預期正在增強。

與此同時,全球資本配置邏輯也出現調整。部分資金重新流向美元資產,以獲取相對較高的收益率回報,這進一步強化美元表現。

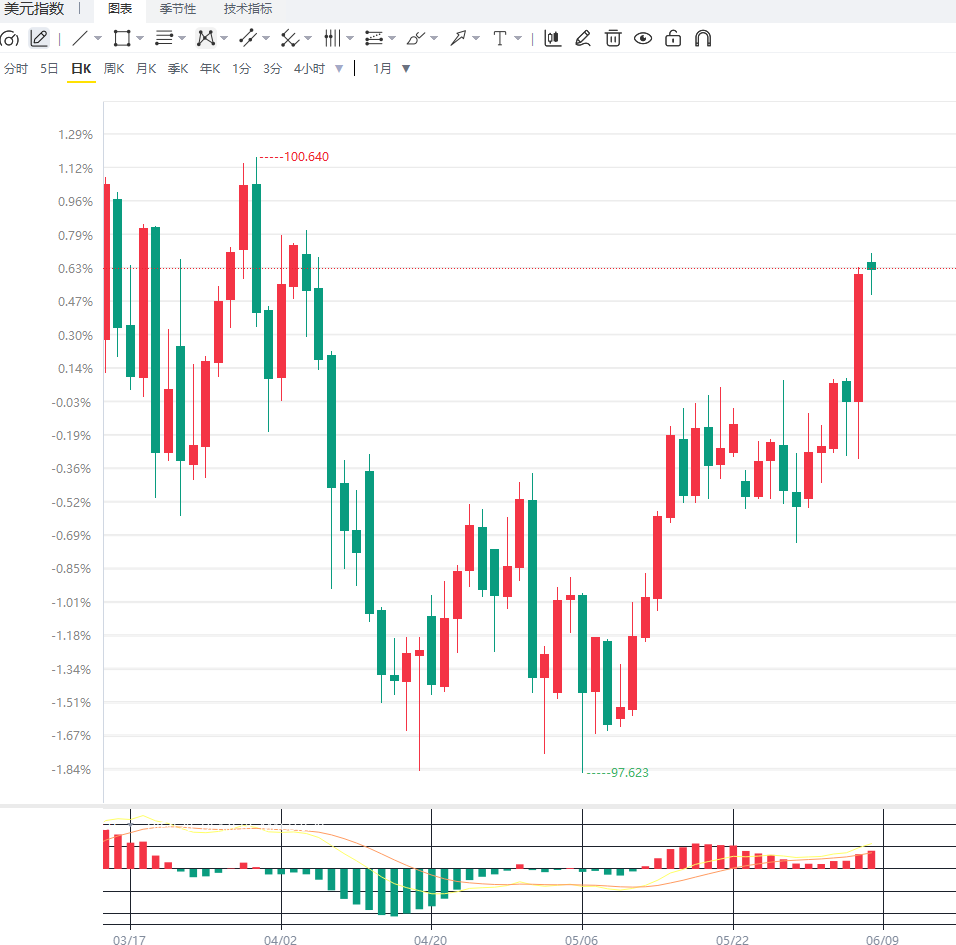

從技術面來看,美元指數日線圖持續運行於100整數關口上方,整體維持震盪上行結構。價格穩定站上主要均線系統,顯示中長期趨勢依然偏強。MACD指標保持金叉狀態,紅柱持續擴張,反映市場上行動能仍然佔優。RSI指標運行於65附近,雖然接近超買區域,但尚未出現明顯轉弱信號。

從4小時週期觀察,美元指數維持上升通道運行,短期均線呈現多頭排列。若未來美聯儲進一步釋放鷹派信號,美元指數有望繼續挑戰前期高點區域;反之,若後續通脹數據出現明顯降温,則市場對於加息預期可能重新調整,從而引發階段性回調。

編輯總結

麥格理集團維持美聯儲下一步行動將是加息的核心判斷,反映出市場對於美國經濟韌性和通脹風險的重新評估。強勁就業數據以及能源價格上漲正在削弱市場對於未來降息週期的預期,並推動利率定價逐步向更長期高利率環境靠攏。

未來市場關注焦點將集中於美國通脹數據、美聯儲會議紀要以及官員講話。如果就業市場繼續保持強勁且通脹壓力重新抬頭,加息預期可能進一步提前,並繼續支撐美元和美國國債收益率表現。不過,若經濟增長出現放緩跡象,市場對於長期緊縮政策的押注也可能重新修正。

在上週公佈的美國非農就業數據大幅超出市場預期後,多家機構開始重新評估未來利率走勢。其中,麥格理集團最新觀點顯示,該機構繼續堅持此前對美聯儲政策方向的核心判斷,即下一次政策調整更可能是加息而非降息。

麥格理集團經濟主管大衞·多伊爾表示,儘管市場過去一段時間普遍關注未來降息時點,但從當前經濟和通脹環境來看,美聯儲未來最終採取的行動仍可能是進一步提高利率。

這一觀點與當前市場部分預期形成鮮明對比。

此前市場普遍認為,在通脹逐步回落背景下,美聯儲未來數年有望進入降息週期。然而近期美國經濟數據連續表現強勁,使市場開始重新審視這一判斷。

美國勞工統計局公佈數據顯示,美國5月非農就業人數增加17.2萬人,遠高於市場預期的8.5萬人。與此同時,前值也被大幅上修至17.9萬人。

此外,美國5月失業率維持在4.3%,顯示勞動力市場依然保持穩健。

就業市場持續擴張意味着居民消費能力仍具支撐,而消費作為美國經濟增長的重要引擎,其韌性進一步降低了經濟快速放緩的風險。

市場認為,在經濟增長保持穩定的背景下,美聯儲沒有迫切理由迅速轉向寬鬆政策。

更重要的是,近期國際能源價格出現明顯上漲。

中東局勢持續緊張推動國際原油價格大幅反彈,市場開始擔憂能源成本上升可能再次推高通脹水平。如果通脹重新出現反覆,美聯儲未來維持高利率甚至進一步加息的可能性將明顯增加。

目前市場對於未來政策路徑的預期已經出現顯著調整。

利率期貨市場顯示,投資者正在逐步提高對未來加息情景的定價。目前部分交易已經開始計入2026年第四季度加息的可能性,這意味着市場認為加息時間可能早於麥格理此前設定的2027年第一季度基準預測。

從政策溝通角度來看,美聯儲官員近期表態也出現一定變化。

過去較長時間內,美聯儲討論重點主要圍繞何時啓動寬鬆政策以及未來降息節奏展開。但隨着經濟數據持續強勁以及能源價格上漲帶來的通脹風險增加,市場開始關注政策討論重心是否正在發生轉變。

部分分析人士認為,未來幾周美聯儲官員講話可能進一步減少關於降息的討論,而更多強調控制通脹和維持政策限制性的必要性。

這種措辭變化雖然不一定意味着短期立即加息,但會向市場傳遞更強烈的鷹派信號。

從資金流向來看,美國國債收益率近期持續獲得支撐,美元指數也維持在階段高位運行。投資者對於高利率環境持續時間延長的預期正在增強。

與此同時,全球資本配置邏輯也出現調整。部分資金重新流向美元資產,以獲取相對較高的收益率回報,這進一步強化美元表現。

從技術面來看,美元指數日線圖持續運行於100整數關口上方,整體維持震盪上行結構。價格穩定站上主要均線系統,顯示中長期趨勢依然偏強。MACD指標保持金叉狀態,紅柱持續擴張,反映市場上行動能仍然佔優。RSI指標運行於65附近,雖然接近超買區域,但尚未出現明顯轉弱信號。

從4小時週期觀察,美元指數維持上升通道運行,短期均線呈現多頭排列。若未來美聯儲進一步釋放鷹派信號,美元指數有望繼續挑戰前期高點區域;反之,若後續通脹數據出現明顯降温,則市場對於加息預期可能重新調整,從而引發階段性回調。

編輯總結

麥格理集團維持美聯儲下一步行動將是加息的核心判斷,反映出市場對於美國經濟韌性和通脹風險的重新評估。強勁就業數據以及能源價格上漲正在削弱市場對於未來降息週期的預期,並推動利率定價逐步向更長期高利率環境靠攏。

未來市場關注焦點將集中於美國通脹數據、美聯儲會議紀要以及官員講話。如果就業市場繼續保持強勁且通脹壓力重新抬頭,加息預期可能進一步提前,並繼續支撐美元和美國國債收益率表現。不過,若經濟增長出現放緩跡象,市場對於長期緊縮政策的押注也可能重新修正。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。