美日衝高回落暴露軟肋 是日元轉勢還是多頭蓄力

2026-06-08 19:37:08

週一(6月8日)亞歐時段,美元兑日走出衝高回落走勢,美日貨幣兑在經歷日本央行干預後展開強勢反彈,但是近期漲勢略顯疲態,甚至出現利空不漲的現象,雖然依然是上漲趨勢。

日本一季度經濟數據超預期向好,卻未能扭轉日元貶值勢頭。

日本統計局數據顯示,一季度GDP環比增長1.8%,較去年四季度0.7%的增速顯著提升,且高於市場一致預期的1.3%,經濟增長動力主要來自外需回暖與消費支出提振,當季個人消費支出環比回升0.3%。

不過,資本支出環比小幅回落0.7%,對整體增速形成一定拖累,而更為關鍵的是,中東地緣衝突升級引發的市場擔憂,徹底壓制了經濟數據帶來的短暫利好。

美元兑日元持續逆勢走強,核心邏輯在於市場押注中東衝突將給日本二季度經濟帶來顯著壓力。

以色列對伊朗實施多輪打擊,本已脆弱的停火協議瀕臨破裂,以黎邊境衝突同步激化,地區緊張局勢全面升級利好美元

更值得警惕的是,美國擬將凍結的伊朗資產用於海灣盟友重建,這一舉措可能導致美伊對抗長期化,直接推升原油價格,進而加劇全球通脹壓力。

作為高度依賴中東原油進口的國家,日本首當其衝面臨輸入性通脹與能源供應風險,被迫調整採購結構,轉向美國等非中東地區尋求原油供應,這進一步削弱了日元的避險屬性。

日元持續暴跌已觸發日本央行干預預警,政策緊迫感顯著增強,市場長期將160關口視為美元兑日元的關鍵防線,央行對此高度警惕——4月末曾果斷投放超350億美元入市干預,推動日元短線大幅反彈,展現了央行穩定匯率的決心。

當前市場普遍預期,若日元匯率繼續向160關口逼近,央行可能再度出手,甚至不排除重啓加息的可能性,通過抬升利率提升日元吸引力,緩解匯率貶值壓力。

從日本央行最新政策導向來看,其在4月展望報告中明確提及,原油價格上漲可能推升能源與商品價格,將根據經濟、物價及金融條件變化繼續上調政策利率,調整貨幣寬鬆程度,這為潛在的加息行動奠定了政策基礎。

不過,中東衝突帶來的經濟不確定性,仍令市場對年內加息節奏存疑,下週貨幣政策會議將成為觀察央行態度的關鍵窗口,目前市場對此次會議加息的預期仍未改變。

美元兑日元本應該大幅走高,核心受美國經濟超預期韌性支撐。

上週公佈的美國5月非農就業數據大超預期,新增就業17.2萬,遠超市場預期的8.5萬,4月數據更從11.5萬上修至17.9萬,確認2026年美國勞動力市場持續收緊。

疊加本週即將公佈的5月CPI數據預計全面抬升,能源價格上漲將直接推高整體與核心通脹,市場由此強化了美聯儲年內至少一次加息的預期,這一預期進一步鞏固了美元的強勢地位。

值得注意的是,美聯儲加息可能引發特朗普與美聯儲主席沃什的政策分歧,加劇政策不確定性,但短期內難以改變美元的強勢格局。

當前美元全面走強的背後,是美國經濟數據強勁與中東地緣風險升級的雙重支撐——油價自上週五低點跳漲約4美元,布倫特原油觸及96.40美元附近,既推升了美國通脹預期,也給高度依賴能源進口的日本經濟帶來額外壓力。

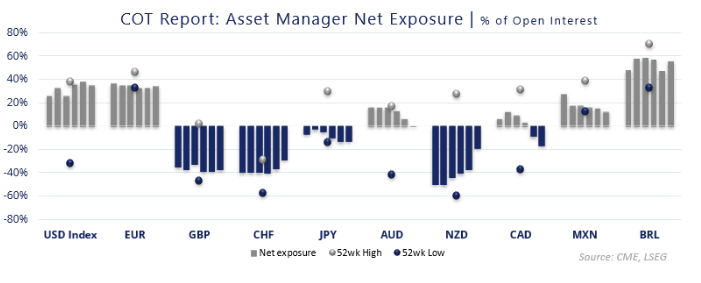

通過美日持倉的淨頭寸可以明顯看出,多頭有所鬆動,或者説空單加的比較多,對比美元多頭而言,美日甚至有轉勢的風險,不過如果後期日本央行確定加息,但是日元並沒有跌,無法觸發多頭止損,那可能會引起日元多頭回補頭寸,或者空頭平倉,最終大幅突破160的關鍵價位。

(主要貨幣兑淨持倉一覽,來源:CME芝商所)

近期美元大漲,但美日並沒有跟隨,同時近期美日貨幣兑上漲方式明顯震盪加劇,略顯多空分歧帶來的上漲猶豫,面對日本央行的加息與干預並舉,目前多頭實力在轉弱。

技術面美元兑日元沿上升通道運行,目前小幅失守5日線,同時分時圖干預跡象明顯,這會影響多頭上攻的積極性。

支撐在159的通道下軌,以及158附近。

(美元兑日元日線圖,來源:易匯通)

北京時間19:35,美元兑日元現報159.81/82。

GDP強勁是近期美日滯脹原因之一

日本一季度經濟數據超預期向好,卻未能扭轉日元貶值勢頭。

日本統計局數據顯示,一季度GDP環比增長1.8%,較去年四季度0.7%的增速顯著提升,且高於市場一致預期的1.3%,經濟增長動力主要來自外需回暖與消費支出提振,當季個人消費支出環比回升0.3%。

不過,資本支出環比小幅回落0.7%,對整體增速形成一定拖累,而更為關鍵的是,中東地緣衝突升級引發的市場擔憂,徹底壓制了經濟數據帶來的短暫利好。

地緣衝突加劇持續提升美元吸引力

美元兑日元持續逆勢走強,核心邏輯在於市場押注中東衝突將給日本二季度經濟帶來顯著壓力。

以色列對伊朗實施多輪打擊,本已脆弱的停火協議瀕臨破裂,以黎邊境衝突同步激化,地區緊張局勢全面升級利好美元

更值得警惕的是,美國擬將凍結的伊朗資產用於海灣盟友重建,這一舉措可能導致美伊對抗長期化,直接推升原油價格,進而加劇全球通脹壓力。

作為高度依賴中東原油進口的國家,日本首當其衝面臨輸入性通脹與能源供應風險,被迫調整採購結構,轉向美國等非中東地區尋求原油供應,這進一步削弱了日元的避險屬性。

央行干預預警拉響,加息預期博弈升級,美日貨幣兑受到壓制

日元持續暴跌已觸發日本央行干預預警,政策緊迫感顯著增強,市場長期將160關口視為美元兑日元的關鍵防線,央行對此高度警惕——4月末曾果斷投放超350億美元入市干預,推動日元短線大幅反彈,展現了央行穩定匯率的決心。

當前市場普遍預期,若日元匯率繼續向160關口逼近,央行可能再度出手,甚至不排除重啓加息的可能性,通過抬升利率提升日元吸引力,緩解匯率貶值壓力。

從日本央行最新政策導向來看,其在4月展望報告中明確提及,原油價格上漲可能推升能源與商品價格,將根據經濟、物價及金融條件變化繼續上調政策利率,調整貨幣寬鬆程度,這為潛在的加息行動奠定了政策基礎。

不過,中東衝突帶來的經濟不確定性,仍令市場對年內加息節奏存疑,下週貨幣政策會議將成為觀察央行態度的關鍵窗口,目前市場對此次會議加息的預期仍未改變。

美國就業數據強勢,但美日貨幣兑顯示滯脹

美元兑日元本應該大幅走高,核心受美國經濟超預期韌性支撐。

上週公佈的美國5月非農就業數據大超預期,新增就業17.2萬,遠超市場預期的8.5萬,4月數據更從11.5萬上修至17.9萬,確認2026年美國勞動力市場持續收緊。

疊加本週即將公佈的5月CPI數據預計全面抬升,能源價格上漲將直接推高整體與核心通脹,市場由此強化了美聯儲年內至少一次加息的預期,這一預期進一步鞏固了美元的強勢地位。

值得注意的是,美聯儲加息可能引發特朗普與美聯儲主席沃什的政策分歧,加劇政策不確定性,但短期內難以改變美元的強勢格局。

當前美元全面走強的背後,是美國經濟數據強勁與中東地緣風險升級的雙重支撐——油價自上週五低點跳漲約4美元,布倫特原油觸及96.40美元附近,既推升了美國通脹預期,也給高度依賴能源進口的日本經濟帶來額外壓力。

持倉驗證,美日多頭開始撤離

通過美日持倉的淨頭寸可以明顯看出,多頭有所鬆動,或者説空單加的比較多,對比美元多頭而言,美日甚至有轉勢的風險,不過如果後期日本央行確定加息,但是日元並沒有跌,無法觸發多頭止損,那可能會引起日元多頭回補頭寸,或者空頭平倉,最終大幅突破160的關鍵價位。

(主要貨幣兑淨持倉一覽,來源:CME芝商所)

總結與技術分析:

近期美元大漲,但美日並沒有跟隨,同時近期美日貨幣兑上漲方式明顯震盪加劇,略顯多空分歧帶來的上漲猶豫,面對日本央行的加息與干預並舉,目前多頭實力在轉弱。

技術面美元兑日元沿上升通道運行,目前小幅失守5日線,同時分時圖干預跡象明顯,這會影響多頭上攻的積極性。

支撐在159的通道下軌,以及158附近。

(美元兑日元日線圖,來源:易匯通)

北京時間19:35,美元兑日元現報159.81/82。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。