美國CPI與PCE通脹數據為何出現背離?

2026-06-10 19:15:06

近幾個月以來,美國個人消費支出(PCE)通脹數據一反歷史常態,增速持續高於居民消費價格指數(CPI)通脹數據,這一背離現象在剔除波動項的核心通脹維度表現得尤為突出,徹底顛覆了市場長期形成的通脹數據對比規律。兩類通脹數據之所以出現明顯分化,核心根源在於二者統計籃子中各類商品和服務的權重分配存在根本性差異。

CPI的統計核心聚焦於消費者個人直接支付的消費支出,因此住房、機動車等居民自主全款支付的品類在CPI統計籃子中佔據極高權重。而PCE的統計口徑更為寬泛,覆蓋了消費者實際消耗、但未必由個人直接付費的全部商品與服務,統計範圍囊括了企業、政府代繳消費的品類,能夠更全面反映全社會實際消費物價水平。這也使得醫療服務、金融服務、軟件服務等品類在PCE中的權重顯著更高,而近期全球科技行業迭代升級,尤其是軟件服務板塊價格大幅攀升,成為推高PCE通脹的關鍵推手。展望後續市場走勢,租金通脹大概率逐步降温、漲幅放緩,同時軟件服務價格有望持續加速上漲,一降一升的結構性走勢,將讓核心CPI與核心PCE的分化格局得以延續。

美國通脹水平究竟處於何種區間?這個問題並沒有統一答案,核心取決於參考的通脹指標。不同市場主體的統計口徑和使用場景截然不同,也讓兩類通脹數據的市場定位形成明確分工。普通消費者與市場交易參與者通常以CPI數據作為通脹判斷依據,該指標是通脹掛鈎金融合約定價、薪資調整、社會保障福利調整等民生與市場機制的核心基準,直接關聯居民生活成本的變動,與大眾切身利益深度綁定。而對於美聯儲等貨幣政策制定機構而言,其政策錨定目標則是PCE通脹數據。美聯儲肩負雙重政策使命,其中物價穩定目標的長期核心標準,就是將PCE通脹率穩定在2%左右的合理區間。

統計方法的核心差異

CPI與PCE兩大通脹指標在統計方法、統計範圍、更新機制上存在多重關鍵差異,這也是數據分化的底層原因。CPI僅統計城市居民直接支付的商品和服務價格平均變動情況,統計樣本範圍相對有限。而PCE的統計覆蓋全體城鄉居民,不侷限於個人直接付費的消費行為,全面統計居民實際享用的所有消費品類的價格波動,這一核心區別直接導致兩類指標的品類權重出現巨大偏差。

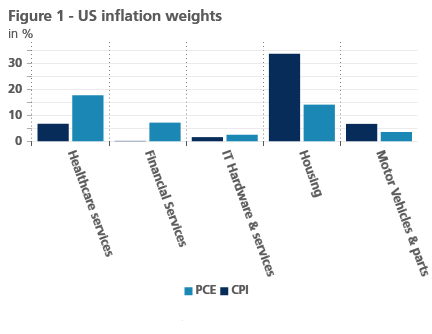

(美國不同消費類別在PCE和CPI通脹指數中的權重對比,住房、醫療保健服務和機動車等關鍵領域差異明顯)

醫療服務大多由企業僱主或政府財政承擔費用,個人直接支出佔比極低,因此該品類在PCE統計籃子中的權重遠高於CPI(見圖1)。相比於CPI側重居民自費醫療支出,PCE完整納入了公共醫療、企業代繳醫療的價格變動,更能反映整體醫療物價趨勢。金融服務品類同理,CPI僅統計居民自付的金融手續費、佣金等費用,而PCE還包含金融中介服務的估算隱性成本,覆蓋了居民未直接付費但實際享受的金融服務價值。此外,微軟365等各類軟件訂閲服務大多由企業為員工統一採購支付,並非居民個人直接消費,因此軟件服務品類同樣在PCE中擁有更高權重。反觀CPI指數,完全以居民個人直接付費的消費品類為核心,住房租金、機動車購置等自費剛需品類佔據絕對主導權重。

兩類指標的數據採集來源也截然不同,進一步放大了統計偏差。CPI數據主要依託居民消費支出調查、零售終端價格抽樣統計得出,依賴居民自主申報消費數據,主觀誤差相對較大;而PCE數據更多依託企業經營調查、官方行政統計數據核算,數據客觀性和完整性更強。這也導致CPI統計籃子存在部分品類權重偏低的問題,多數居民在填報消費支出時,容易低估軟件訂閲、隱形服務類消費的支出金額,造成CPI對這類品類的價格變動反映不足。

權重調整機制的差異是另一核心區別。CPI的品類權重僅每年調整一次,更新週期長、靈活性差,無法及時適配居民消費結構的動態變化。而PCE採用動態權重調整機制,依託即時更新的居民消費支出數據,每次發佈數據時都會同步優化權重配比。在市場規律作用下,某一商品或服務價格快速上漲時,居民會主動縮減相關消費支出,該品類在消費籃子中的佔比會隨之下降。PCE的動態調整模式能夠精準捕捉這一消費替代效應,即時更新權重讓通脹數據更貼合居民真實消費行為變化。

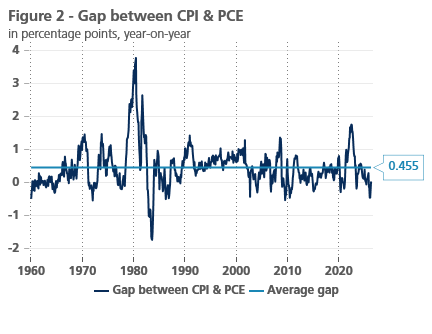

(美國消費者價格指數(CPI)與個人消費支出物價指數(PCE)在不同時期的偏離情況)

受上述多重機制影響,從歷史長期走勢來看,PCE通脹率通常持續低於CPI通脹率(見圖2)。過往數十年美國住房成本持續飆升,漲幅遠超整體通脹水平,而住房在CPI中權重極高,直接抬升了CPI的長期通脹中樞,進一步拉大了兩類數據的常規差值。

近期PCE通脹反超CPI的背離格局

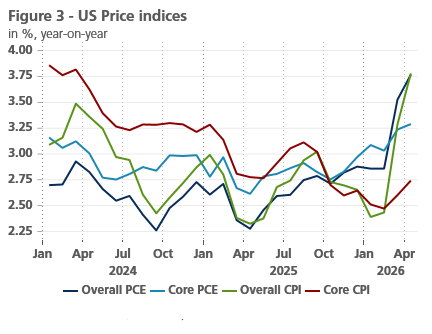

(2024年至2026年美國整體PCE、核心PCE、整體CPI和核心CPI的年度同比價格指數變化趨勢)

不過近期市場格局徹底反轉,長期偏低的PCE通脹率大幅走高,反超CPI通脹率,形成罕見的數據背離走勢(見圖3)。數據顯示,今年2月美國PCE通脹率較CPI通脹率高出0.46個百分點,分化幅度十分顯著。後續兩個月兩者差距逐步收窄,4月CPI與PCE整體通脹率同步持平於3.8%。整體數據看似迴歸一致,但核心通脹維度的分化依舊存在,並未出現實質性修復。4月核心PCE通脹率維持在3.3%,遠高於2.7%的核心CPI通脹率,分化態勢依舊明顯。

整體通脹數據之所以短暫持平,核心原因是能源通脹大幅攀升。能源品類在CPI統計籃子中權重更高,能源價格暴漲直接拉動CPI整體通脹快速上行,抹平了與PCE的整體差值,但這屬於短期結構性擾動,無法改變核心通脹的分化邏輯。

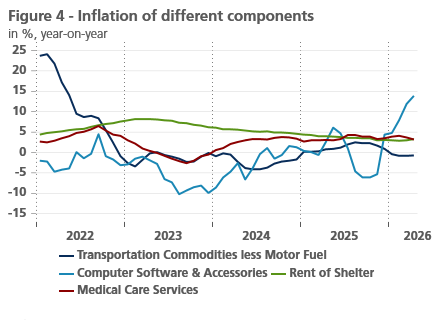

(2022年至2026年期間,運輸商品(不含燃油)、計算機軟件及配件、住房租金和醫療保健服務四個類別年度通脹率的變化趨勢)

核心PCE通脹率居高不下的核心原因,依舊是兩類指標的權重結構差異。近期PCE中高權重的多個服務品類價格大幅提速,其中人工智能行業爆發式增長,帶動全產業鏈軟件服務、智能科技服務價格持續走高,成為推升核心PCE的核心動力。與之形成對比的是,在CPI中佔據高權重的機動車、住房租金品類,近幾年價格漲幅持續放緩、增速回落(見圖4),一升一降的結構性分化,直接造成核心PCE與核心CPI的走勢背離。

通脹數據分化格局能否持續?

未來PCE通脹率能否持續高於CPI,很大程度上取決於伊朗局勢的演變,地緣衝突成為短期通脹走勢的最大不確定性因素。地緣衝突直接影響全球原油供給格局,對能源價格形成極強的擾動作用。從原油期貨市場定價來看,市場預期伊朗衝突大概率短期緩和,若局勢快速降温,國際油價將迎來回落調整。由於能源品類對CPI影響更大,油價下跌會讓CPI通脹的回落速度顯著快於PCE,進一步放大兩類數據的分化幅度。反之,若霍爾木茲海峽航運受限、衝突持續升級,油價將逆勢走高,短期會拉動CPI通脹反彈,小幅收窄兩類數據的分化差距。

剔除能源、食品的核心通脹維度,未來數月分化格局大概率將持續延續。當前人工智能產業熱度居高不下,行業擴張態勢未出現放緩跡象,持續帶動軟件、信息技術、智能服務等相關品類價格穩步上行,為核心PCE提供長期支撐。與此同時,作為CPI第一大權重品類的住房服務通脹,依託當前市場租金走勢判斷,後續將持續降温、漲幅穩步回落。雖然機動車價格有望迎來小幅回暖,對CPI形成一定支撐,但修復力度有限,完全不足以抹平兩類核心通脹的差值,因此CPI與PCE的結構性分化趨勢將長期存在。

CPI的統計核心聚焦於消費者個人直接支付的消費支出,因此住房、機動車等居民自主全款支付的品類在CPI統計籃子中佔據極高權重。而PCE的統計口徑更為寬泛,覆蓋了消費者實際消耗、但未必由個人直接付費的全部商品與服務,統計範圍囊括了企業、政府代繳消費的品類,能夠更全面反映全社會實際消費物價水平。這也使得醫療服務、金融服務、軟件服務等品類在PCE中的權重顯著更高,而近期全球科技行業迭代升級,尤其是軟件服務板塊價格大幅攀升,成為推高PCE通脹的關鍵推手。展望後續市場走勢,租金通脹大概率逐步降温、漲幅放緩,同時軟件服務價格有望持續加速上漲,一降一升的結構性走勢,將讓核心CPI與核心PCE的分化格局得以延續。

美國通脹水平究竟處於何種區間?這個問題並沒有統一答案,核心取決於參考的通脹指標。不同市場主體的統計口徑和使用場景截然不同,也讓兩類通脹數據的市場定位形成明確分工。普通消費者與市場交易參與者通常以CPI數據作為通脹判斷依據,該指標是通脹掛鈎金融合約定價、薪資調整、社會保障福利調整等民生與市場機制的核心基準,直接關聯居民生活成本的變動,與大眾切身利益深度綁定。而對於美聯儲等貨幣政策制定機構而言,其政策錨定目標則是PCE通脹數據。美聯儲肩負雙重政策使命,其中物價穩定目標的長期核心標準,就是將PCE通脹率穩定在2%左右的合理區間。

統計方法的核心差異

CPI與PCE兩大通脹指標在統計方法、統計範圍、更新機制上存在多重關鍵差異,這也是數據分化的底層原因。CPI僅統計城市居民直接支付的商品和服務價格平均變動情況,統計樣本範圍相對有限。而PCE的統計覆蓋全體城鄉居民,不侷限於個人直接付費的消費行為,全面統計居民實際享用的所有消費品類的價格波動,這一核心區別直接導致兩類指標的品類權重出現巨大偏差。

(美國不同消費類別在PCE和CPI通脹指數中的權重對比,住房、醫療保健服務和機動車等關鍵領域差異明顯)

醫療服務大多由企業僱主或政府財政承擔費用,個人直接支出佔比極低,因此該品類在PCE統計籃子中的權重遠高於CPI(見圖1)。相比於CPI側重居民自費醫療支出,PCE完整納入了公共醫療、企業代繳醫療的價格變動,更能反映整體醫療物價趨勢。金融服務品類同理,CPI僅統計居民自付的金融手續費、佣金等費用,而PCE還包含金融中介服務的估算隱性成本,覆蓋了居民未直接付費但實際享受的金融服務價值。此外,微軟365等各類軟件訂閲服務大多由企業為員工統一採購支付,並非居民個人直接消費,因此軟件服務品類同樣在PCE中擁有更高權重。反觀CPI指數,完全以居民個人直接付費的消費品類為核心,住房租金、機動車購置等自費剛需品類佔據絕對主導權重。

兩類指標的數據採集來源也截然不同,進一步放大了統計偏差。CPI數據主要依託居民消費支出調查、零售終端價格抽樣統計得出,依賴居民自主申報消費數據,主觀誤差相對較大;而PCE數據更多依託企業經營調查、官方行政統計數據核算,數據客觀性和完整性更強。這也導致CPI統計籃子存在部分品類權重偏低的問題,多數居民在填報消費支出時,容易低估軟件訂閲、隱形服務類消費的支出金額,造成CPI對這類品類的價格變動反映不足。

權重調整機制的差異是另一核心區別。CPI的品類權重僅每年調整一次,更新週期長、靈活性差,無法及時適配居民消費結構的動態變化。而PCE採用動態權重調整機制,依託即時更新的居民消費支出數據,每次發佈數據時都會同步優化權重配比。在市場規律作用下,某一商品或服務價格快速上漲時,居民會主動縮減相關消費支出,該品類在消費籃子中的佔比會隨之下降。PCE的動態調整模式能夠精準捕捉這一消費替代效應,即時更新權重讓通脹數據更貼合居民真實消費行為變化。

(美國消費者價格指數(CPI)與個人消費支出物價指數(PCE)在不同時期的偏離情況)

受上述多重機制影響,從歷史長期走勢來看,PCE通脹率通常持續低於CPI通脹率(見圖2)。過往數十年美國住房成本持續飆升,漲幅遠超整體通脹水平,而住房在CPI中權重極高,直接抬升了CPI的長期通脹中樞,進一步拉大了兩類數據的常規差值。

近期PCE通脹反超CPI的背離格局

(2024年至2026年美國整體PCE、核心PCE、整體CPI和核心CPI的年度同比價格指數變化趨勢)

不過近期市場格局徹底反轉,長期偏低的PCE通脹率大幅走高,反超CPI通脹率,形成罕見的數據背離走勢(見圖3)。數據顯示,今年2月美國PCE通脹率較CPI通脹率高出0.46個百分點,分化幅度十分顯著。後續兩個月兩者差距逐步收窄,4月CPI與PCE整體通脹率同步持平於3.8%。整體數據看似迴歸一致,但核心通脹維度的分化依舊存在,並未出現實質性修復。4月核心PCE通脹率維持在3.3%,遠高於2.7%的核心CPI通脹率,分化態勢依舊明顯。

整體通脹數據之所以短暫持平,核心原因是能源通脹大幅攀升。能源品類在CPI統計籃子中權重更高,能源價格暴漲直接拉動CPI整體通脹快速上行,抹平了與PCE的整體差值,但這屬於短期結構性擾動,無法改變核心通脹的分化邏輯。

(2022年至2026年期間,運輸商品(不含燃油)、計算機軟件及配件、住房租金和醫療保健服務四個類別年度通脹率的變化趨勢)

核心PCE通脹率居高不下的核心原因,依舊是兩類指標的權重結構差異。近期PCE中高權重的多個服務品類價格大幅提速,其中人工智能行業爆發式增長,帶動全產業鏈軟件服務、智能科技服務價格持續走高,成為推升核心PCE的核心動力。與之形成對比的是,在CPI中佔據高權重的機動車、住房租金品類,近幾年價格漲幅持續放緩、增速回落(見圖4),一升一降的結構性分化,直接造成核心PCE與核心CPI的走勢背離。

通脹數據分化格局能否持續?

未來PCE通脹率能否持續高於CPI,很大程度上取決於伊朗局勢的演變,地緣衝突成為短期通脹走勢的最大不確定性因素。地緣衝突直接影響全球原油供給格局,對能源價格形成極強的擾動作用。從原油期貨市場定價來看,市場預期伊朗衝突大概率短期緩和,若局勢快速降温,國際油價將迎來回落調整。由於能源品類對CPI影響更大,油價下跌會讓CPI通脹的回落速度顯著快於PCE,進一步放大兩類數據的分化幅度。反之,若霍爾木茲海峽航運受限、衝突持續升級,油價將逆勢走高,短期會拉動CPI通脹反彈,小幅收窄兩類數據的分化差距。

剔除能源、食品的核心通脹維度,未來數月分化格局大概率將持續延續。當前人工智能產業熱度居高不下,行業擴張態勢未出現放緩跡象,持續帶動軟件、信息技術、智能服務等相關品類價格穩步上行,為核心PCE提供長期支撐。與此同時,作為CPI第一大權重品類的住房服務通脹,依託當前市場租金走勢判斷,後續將持續降温、漲幅穩步回落。雖然機動車價格有望迎來小幅回暖,對CPI形成一定支撐,但修復力度有限,完全不足以抹平兩類核心通脹的差值,因此CPI與PCE的結構性分化趨勢將長期存在。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。