標普500回撤3%,交易員開始緊張?

2026-06-10 20:31:00

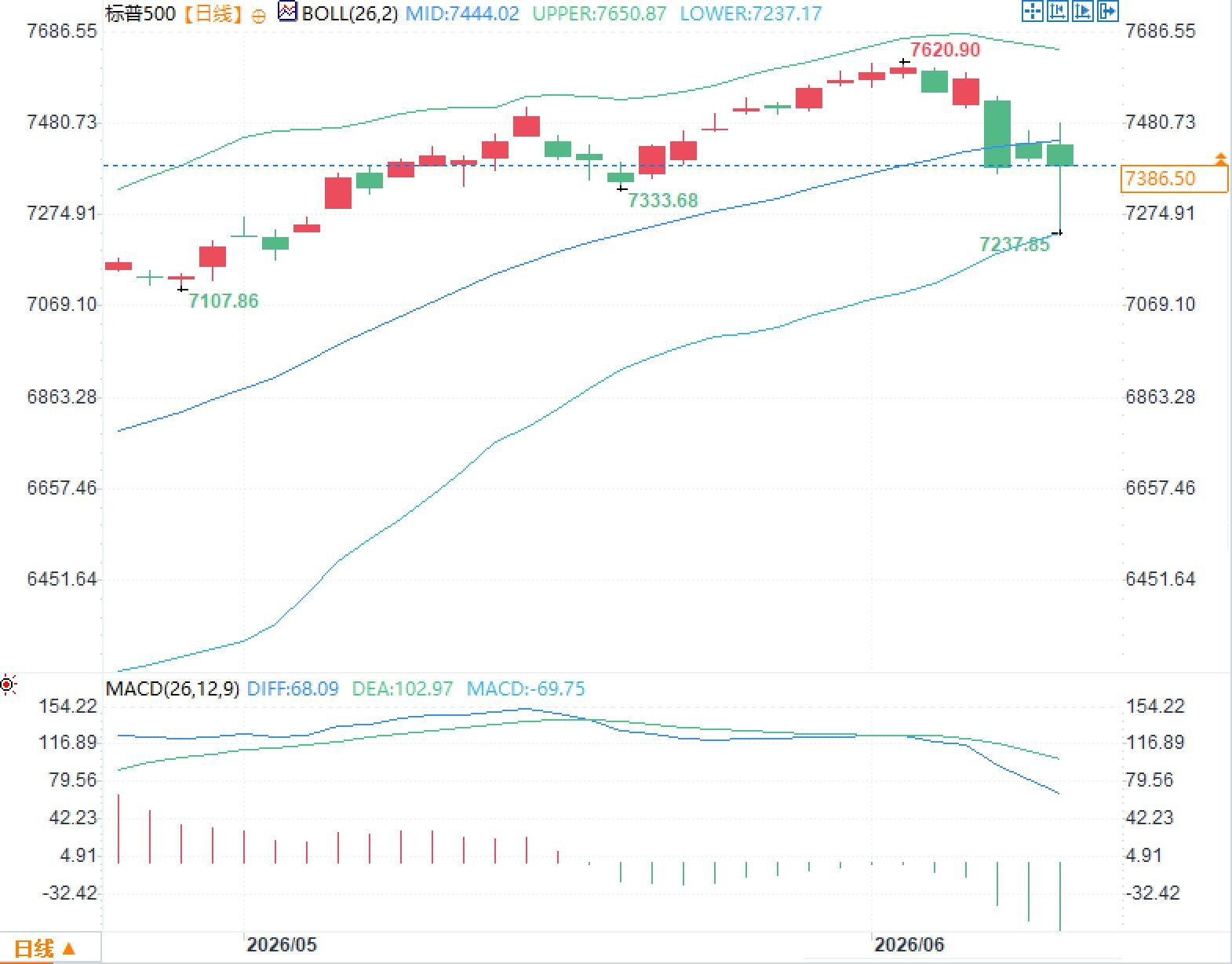

6月10日週三,市場風險偏好正在快速降温。標普500指數6月9日收於7386.50點,較6月2日7609.78點的收盤位回落約2.9%;納斯達克100指數6月9日收於29084.50點,單日波動區間明顯放大;VIX收在19.87附近,已顯著脱離前期低波動區間。市場焦點並非單純從漲轉跌,而是從“追漲缺席焦慮”切換為“下跌暴露風險”。這種變化在期權市場表現得更直接,資金沒有全面撤出強勢科技股,卻開始在指數層面集中購買保護。

期權市場傳遞出的信號比股指更尖鋭。期權交易所衍生品情報團隊數據顯示,標普500一個月偏斜度已從一年低位迅速升至72%分位,意味着下跌保護的相對價格被重新抬高;散户在大型科技股中的看跌期權開倉佔比也從一週前的15%升至27%。分析認為,此前市場對下行風險缺乏對沖,而現在指數層面的反轉顯示投資者開始評估下一段下跌的可能性。

關鍵並不在於投資者突然放棄科技龍頭,而是風險預算開始分層。一方面,個股層面仍保留對盈利贏家的敞口;另一方面,指數層面用保護工具對沖共振下跌。這説明市場擔心的不是某一家公司的基本面,而是利率、通脹、能源價格與估值共同作用下的相關性衝擊。換言之,只要宏觀因子壓過個股敍事,低相關性可能迅速轉為高相關性,指數保護的價格就會繼續反映這種尾部風險溢價。

美聯儲當前聯邦基金利率目標區間為3.50%至3.75%,4月會議後繼續維持該區間。通脹端的壓力仍未解除,4月CPI環比上升0.6%,同比上升3.8%;核心CPI環比上升0.4%,同比上升2.8%。

利率敏感資產面臨的約束在於,通脹不是單一能源擾動。能源價格回升會先影響總體CPI,再通過運輸、食品、服務成本傳導至核心項目。一旦核心通脹維持在接近3%的區域,美聯儲很難快速轉向寬鬆。5月非農就業增加17.2萬個,失業率維持4.3%,勞動力市場沒有明顯給出政策寬鬆的理由。對高估值板塊而言,這意味着折現率下行預期被削弱,盈利敍事必須承擔更高的驗證壓力。

本輪迴調最值得關注的是結構分化。指數回落幅度尚未達到恐慌級別,但科技和半導體相關資產的波動更劇烈。6月9日,納斯達克綜合指數下跌約1%,標普500下跌0.3%,但人工智能相關高位資產的日內反轉更突出,顯示資金對擁擠交易的容忍度正在下降。

這並不意味着科技主線已經被市場完全否定。相反,很多資金仍把科技龍頭視為盈利彈性最高的區域,只是同時在指數層面購買保險。分析認為,當前宏觀股票層面的指數保護仍具備較強風險收益吸引力,因為個股之間相關性仍偏低,指數保護“仍然説得通”。這句話背後的含義是,交易員並未否認單一強勢公司的上行動能,而是在防範宏觀因子觸發一籃子資產同步重估。

當前市場的脆弱性不在於標普500從高點回落約3%,而在於此前上漲過程中保護倉位過低、樂觀定價過滿。若能源價格繼續處於高位,美債收益率可能繼續壓制股票估值,指數成分股之間的相關性也可能上升。屆時,科技、可選消費、半導體與高估值成長板塊可能從“個股分化”切換為“風險資產同向調整”。

需要強調的是,這不是對市場方向的交易判斷,而是對風險定價機制的觀察。指數偏斜度上升、看跌期權佔比增加、VIX脱離低位、CPI與美聯儲路徑不確定性上升,共同説明市場正在給尾部風險重新定價。

指數保護需求升温,風險從個股轉向系統層面

期權市場傳遞出的信號比股指更尖鋭。期權交易所衍生品情報團隊數據顯示,標普500一個月偏斜度已從一年低位迅速升至72%分位,意味着下跌保護的相對價格被重新抬高;散户在大型科技股中的看跌期權開倉佔比也從一週前的15%升至27%。分析認為,此前市場對下行風險缺乏對沖,而現在指數層面的反轉顯示投資者開始評估下一段下跌的可能性。

關鍵並不在於投資者突然放棄科技龍頭,而是風險預算開始分層。一方面,個股層面仍保留對盈利贏家的敞口;另一方面,指數層面用保護工具對沖共振下跌。這説明市場擔心的不是某一家公司的基本面,而是利率、通脹、能源價格與估值共同作用下的相關性衝擊。換言之,只要宏觀因子壓過個股敍事,低相關性可能迅速轉為高相關性,指數保護的價格就會繼續反映這種尾部風險溢價。

通脹和利率重新成為估值上限

美聯儲當前聯邦基金利率目標區間為3.50%至3.75%,4月會議後繼續維持該區間。通脹端的壓力仍未解除,4月CPI環比上升0.6%,同比上升3.8%;核心CPI環比上升0.4%,同比上升2.8%。

利率敏感資產面臨的約束在於,通脹不是單一能源擾動。能源價格回升會先影響總體CPI,再通過運輸、食品、服務成本傳導至核心項目。一旦核心通脹維持在接近3%的區域,美聯儲很難快速轉向寬鬆。5月非農就業增加17.2萬個,失業率維持4.3%,勞動力市場沒有明顯給出政策寬鬆的理由。對高估值板塊而言,這意味着折現率下行預期被削弱,盈利敍事必須承擔更高的驗證壓力。

科技股仍是主線,但擁擠度正在放大波動

本輪迴調最值得關注的是結構分化。指數回落幅度尚未達到恐慌級別,但科技和半導體相關資產的波動更劇烈。6月9日,納斯達克綜合指數下跌約1%,標普500下跌0.3%,但人工智能相關高位資產的日內反轉更突出,顯示資金對擁擠交易的容忍度正在下降。

這並不意味着科技主線已經被市場完全否定。相反,很多資金仍把科技龍頭視為盈利彈性最高的區域,只是同時在指數層面購買保險。分析認為,當前宏觀股票層面的指數保護仍具備較強風險收益吸引力,因為個股之間相關性仍偏低,指數保護“仍然説得通”。這句話背後的含義是,交易員並未否認單一強勢公司的上行動能,而是在防範宏觀因子觸發一籃子資產同步重估。

真正的風險是相關性衝擊,而不是單日跌幅

當前市場的脆弱性不在於標普500從高點回落約3%,而在於此前上漲過程中保護倉位過低、樂觀定價過滿。若能源價格繼續處於高位,美債收益率可能繼續壓制股票估值,指數成分股之間的相關性也可能上升。屆時,科技、可選消費、半導體與高估值成長板塊可能從“個股分化”切換為“風險資產同向調整”。

需要強調的是,這不是對市場方向的交易判斷,而是對風險定價機制的觀察。指數偏斜度上升、看跌期權佔比增加、VIX脱離低位、CPI與美聯儲路徑不確定性上升,共同説明市場正在給尾部風險重新定價。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。