Chỉ số S&P 500 giảm 3%, và các nhà đầu tư bắt đầu lo lắng?

2026-06-10 20:31:03

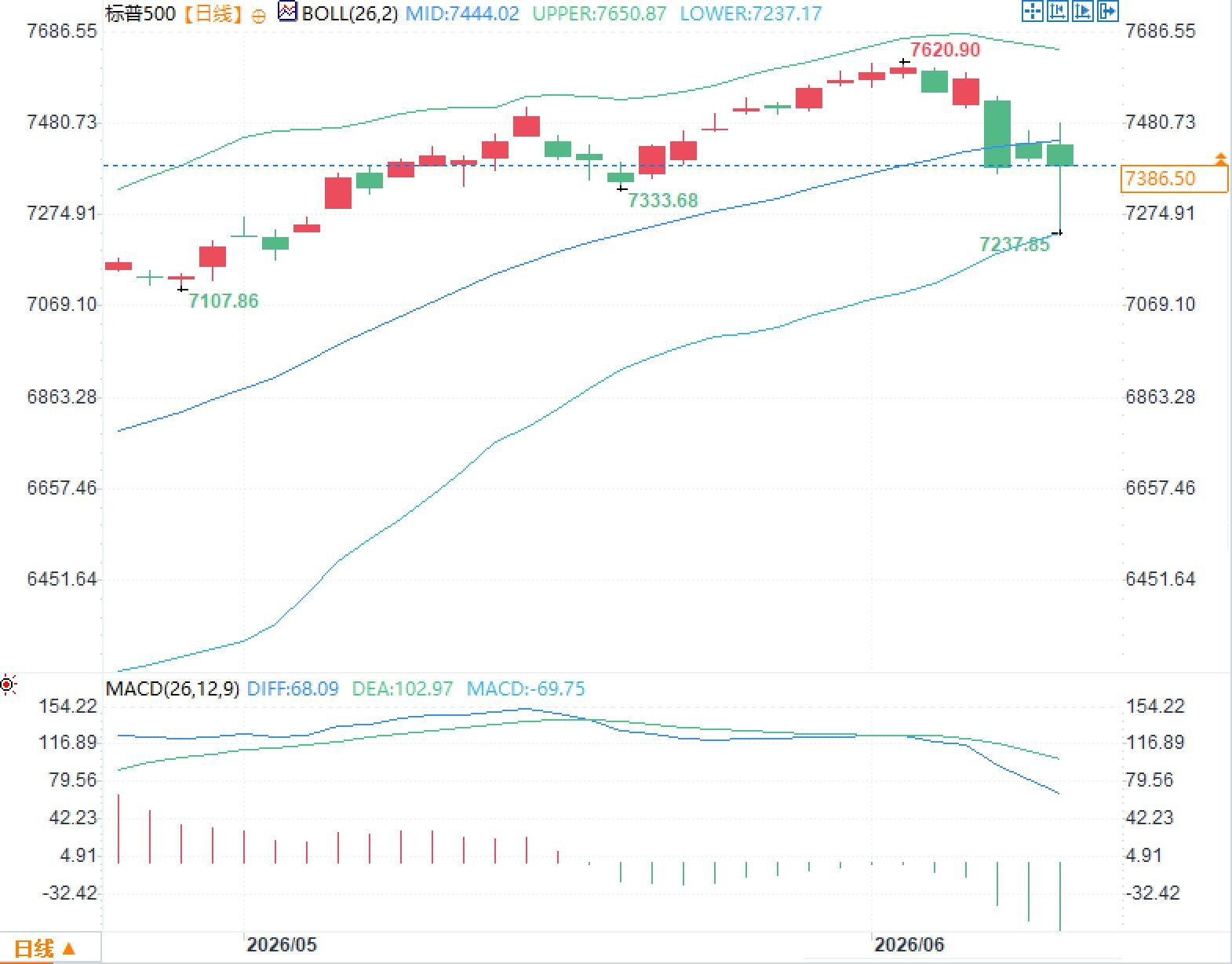

Vào thứ Tư, ngày 10 tháng 6, tâm lý chấp nhận rủi ro trên thị trường đang giảm nhanh chóng. Chỉ số S&P 500 đóng cửa ở mức 7386,50 vào ngày 9 tháng 6, giảm khoảng 2,9% so với mức đóng cửa ngày 2 tháng 6 là 7609,78; chỉ số Nasdaq 100 đóng cửa ở mức 29084,50 vào ngày 9 tháng 6, với biên độ giao dịch hàng ngày rộng hơn đáng kể; chỉ số VIX đóng cửa quanh mức 19,87, đã dịch chuyển đáng kể khỏi phạm vi biến động thấp trước đó. Trọng tâm thị trường không chỉ đơn thuần chuyển từ lãi sang lỗ, mà là từ "lo lắng về việc bỏ lỡ cơ hội tăng giá" sang "rủi ro trong thời kỳ suy thoái". Sự thay đổi này được phản ánh trực tiếp hơn trên thị trường quyền chọn, nơi các quỹ không hoàn toàn rút khỏi các cổ phiếu công nghệ mạnh, mà thay vào đó bắt đầu tập trung vào việc mua các công cụ bảo vệ ở cấp độ chỉ số.

Các tín hiệu từ thị trường quyền chọn sắc nét hơn so với chỉ số chứng khoán. Dữ liệu từ nhóm phân tích thị trường phái sinh của sàn giao dịch quyền chọn cho thấy độ lệch một tháng của chỉ số S&P 500 đã tăng nhanh từ mức thấp nhất trong một năm lên mức phân vị thứ 72, có nghĩa là giá tương đối của việc bảo vệ khỏi rủi ro giảm giá đã tăng lên; tỷ lệ quyền chọn bán (put options) được các nhà đầu tư cá nhân mở ra đối với cổ phiếu công nghệ vốn hóa lớn cũng đã tăng từ 15% một tuần trước lên 27%. Các nhà phân tích tin rằng thị trường trước đây thiếu biện pháp phòng ngừa rủi ro giảm giá, và sự đảo chiều hiện tại ở cấp độ chỉ số cho thấy các nhà đầu tư đang bắt đầu đánh giá khả năng giảm giá tiếp theo.

Vấn đề cốt lõi không phải là các nhà đầu tư đột nhiên từ bỏ các công ty công nghệ hàng đầu, mà là ngân sách rủi ro đã bắt đầu phân tầng. Một mặt, các cổ phiếu riêng lẻ vẫn giữ được sự tiếp xúc với các công ty thắng lợi nhờ lợi nhuận; mặt khác, các chỉ số đang sử dụng các công cụ bảo vệ để phòng ngừa rủi ro suy giảm đồng bộ. Điều này cho thấy thị trường không lo lắng về các yếu tố cơ bản của một công ty cụ thể, mà lo lắng về các cú sốc tương quan do tác động tổng hợp của lãi suất, lạm phát, giá năng lượng và định giá. Nói cách khác, chừng nào các yếu tố kinh tế vĩ mô còn lấn át các câu chuyện về cổ phiếu riêng lẻ, thì các mối tương quan thấp có thể nhanh chóng chuyển thành các mối tương quan cao, và giá của việc bảo vệ chỉ số sẽ tiếp tục phản ánh phần bù rủi ro đuôi này.

Mục tiêu lãi suất quỹ liên bang hiện tại của Cục Dự trữ Liên bang là từ 3,50% đến 3,75%, và họ sẽ duy trì mức này sau cuộc họp tháng Tư. Áp lực lạm phát vẫn còn, với chỉ số CPI tháng Tư tăng 0,6% so với tháng trước và 3,8% so với cùng kỳ năm ngoái; chỉ số CPI lõi tăng 0,4% so với tháng trước và 2,8% so với cùng kỳ năm ngoái.

Hạn chế đối với các tài sản nhạy cảm với lãi suất nằm ở chỗ lạm phát không chỉ do giá năng lượng gây ra. Sự tăng giá năng lượng trước tiên sẽ ảnh hưởng đến chỉ số CPI tổng thể, sau đó lan truyền đến các ngành kinh tế cốt lõi thông qua chi phí vận tải, thực phẩm và dịch vụ. Khi lạm phát cốt lõi duy trì ở mức gần 3%, Cục Dự trữ Liên bang sẽ khó có thể nhanh chóng chuyển sang chính sách nới lỏng. Với việc số lượng việc làm phi nông nghiệp tăng 172.000 trong tháng 5 và tỷ lệ thất nghiệp vẫn ở mức 4,3%, thị trường lao động chưa đưa ra lý do rõ ràng nào để nới lỏng chính sách. Đối với các ngành có giá trị cao, điều này có nghĩa là kỳ vọng về việc giảm lãi suất chiết khấu đã suy yếu, và luận điểm về lợi nhuận phải đối mặt với áp lực lớn hơn để được chứng minh.

Điểm đáng chú ý nhất của đợt điều chỉnh này là sự phân hóa cấu trúc. Mặc dù chỉ số giảm chưa đến mức hoảng loạn, nhưng các tài sản liên quan đến công nghệ và bán dẫn đã trải qua sự biến động đáng kể hơn. Vào ngày 9 tháng 6, chỉ số Nasdaq Composite giảm khoảng 1%, và chỉ số S&P 500 giảm 0,3%, nhưng sự đảo chiều trong ngày của các tài sản liên quan đến trí tuệ nhân tạo (AI) đang tăng mạnh lại rõ rệt hơn, cho thấy sự kiên nhẫn của nhà đầu tư đối với các giao dịch quá đông đúc đang giảm dần.

Điều này không có nghĩa là chủ đề công nghệ đã bị thị trường hoàn toàn từ chối. Ngược lại, nhiều quỹ vẫn coi các công ty công nghệ hàng đầu là lĩnh vực có độ co giãn lợi nhuận cao nhất, nhưng đồng thời cũng đang mua bảo hiểm ở cấp độ chỉ số. Các nhà phân tích tin rằng việc bảo vệ chỉ số chứng khoán ở cấp độ vĩ mô hiện tại vẫn có sức hấp dẫn về rủi ro/lợi nhuận vì mối tương quan giữa các cổ phiếu riêng lẻ vẫn thấp, khiến việc bảo vệ chỉ số "vẫn khả thi". Điều này ngụ ý rằng các nhà giao dịch không phủ nhận đà tăng trưởng của một công ty mạnh duy nhất, mà thay vào đó đang phòng ngừa các yếu tố vĩ mô gây ra sự định giá lại đồng bộ của một rổ tài sản.

Điểm yếu hiện tại của thị trường không nằm ở việc chỉ số S&P 500 giảm khoảng 3% so với đỉnh, mà nằm ở vị thế phòng hộ quá thấp và định giá quá lạc quan trong đợt tăng giá trước đó. Nếu giá năng lượng vẫn ở mức cao, lợi suất trái phiếu kho bạc Mỹ có thể tiếp tục kìm hãm định giá cổ phiếu, và mối tương quan giữa các thành phần của chỉ số có thể tăng lên. Khi đó, các lĩnh vực công nghệ, hàng tiêu dùng tùy chọn, bán dẫn và các lĩnh vực tăng trưởng có định giá cao có thể chuyển từ "phân biệt cổ phiếu" sang "điều chỉnh đồng nhất các tài sản rủi ro".

Điều quan trọng cần nhấn mạnh là đây không phải là nhận định giao dịch về hướng đi của thị trường, mà chỉ là quan sát về cơ chế định giá rủi ro. Sự gia tăng độ lệch của chỉ số, sự gia tăng tỷ lệ quyền chọn bán, chỉ số VIX đang rời xa mức thấp nhất, và sự gia tăng bất ổn xung quanh chỉ số CPI và lộ trình của Cục Dự trữ Liên bang đều cho thấy thị trường đang định giá lại các rủi ro cực đoan.

Nhu cầu bảo vệ chỉ số đang tăng lên, và rủi ro đang chuyển từ các cổ phiếu riêng lẻ sang cấp độ hệ thống.

Các tín hiệu từ thị trường quyền chọn sắc nét hơn so với chỉ số chứng khoán. Dữ liệu từ nhóm phân tích thị trường phái sinh của sàn giao dịch quyền chọn cho thấy độ lệch một tháng của chỉ số S&P 500 đã tăng nhanh từ mức thấp nhất trong một năm lên mức phân vị thứ 72, có nghĩa là giá tương đối của việc bảo vệ khỏi rủi ro giảm giá đã tăng lên; tỷ lệ quyền chọn bán (put options) được các nhà đầu tư cá nhân mở ra đối với cổ phiếu công nghệ vốn hóa lớn cũng đã tăng từ 15% một tuần trước lên 27%. Các nhà phân tích tin rằng thị trường trước đây thiếu biện pháp phòng ngừa rủi ro giảm giá, và sự đảo chiều hiện tại ở cấp độ chỉ số cho thấy các nhà đầu tư đang bắt đầu đánh giá khả năng giảm giá tiếp theo.

Vấn đề cốt lõi không phải là các nhà đầu tư đột nhiên từ bỏ các công ty công nghệ hàng đầu, mà là ngân sách rủi ro đã bắt đầu phân tầng. Một mặt, các cổ phiếu riêng lẻ vẫn giữ được sự tiếp xúc với các công ty thắng lợi nhờ lợi nhuận; mặt khác, các chỉ số đang sử dụng các công cụ bảo vệ để phòng ngừa rủi ro suy giảm đồng bộ. Điều này cho thấy thị trường không lo lắng về các yếu tố cơ bản của một công ty cụ thể, mà lo lắng về các cú sốc tương quan do tác động tổng hợp của lãi suất, lạm phát, giá năng lượng và định giá. Nói cách khác, chừng nào các yếu tố kinh tế vĩ mô còn lấn át các câu chuyện về cổ phiếu riêng lẻ, thì các mối tương quan thấp có thể nhanh chóng chuyển thành các mối tương quan cao, và giá của việc bảo vệ chỉ số sẽ tiếp tục phản ánh phần bù rủi ro đuôi này.

Lạm phát và lãi suất một lần nữa trở thành giới hạn trên cho định giá.

Mục tiêu lãi suất quỹ liên bang hiện tại của Cục Dự trữ Liên bang là từ 3,50% đến 3,75%, và họ sẽ duy trì mức này sau cuộc họp tháng Tư. Áp lực lạm phát vẫn còn, với chỉ số CPI tháng Tư tăng 0,6% so với tháng trước và 3,8% so với cùng kỳ năm ngoái; chỉ số CPI lõi tăng 0,4% so với tháng trước và 2,8% so với cùng kỳ năm ngoái.

Hạn chế đối với các tài sản nhạy cảm với lãi suất nằm ở chỗ lạm phát không chỉ do giá năng lượng gây ra. Sự tăng giá năng lượng trước tiên sẽ ảnh hưởng đến chỉ số CPI tổng thể, sau đó lan truyền đến các ngành kinh tế cốt lõi thông qua chi phí vận tải, thực phẩm và dịch vụ. Khi lạm phát cốt lõi duy trì ở mức gần 3%, Cục Dự trữ Liên bang sẽ khó có thể nhanh chóng chuyển sang chính sách nới lỏng. Với việc số lượng việc làm phi nông nghiệp tăng 172.000 trong tháng 5 và tỷ lệ thất nghiệp vẫn ở mức 4,3%, thị trường lao động chưa đưa ra lý do rõ ràng nào để nới lỏng chính sách. Đối với các ngành có giá trị cao, điều này có nghĩa là kỳ vọng về việc giảm lãi suất chiết khấu đã suy yếu, và luận điểm về lợi nhuận phải đối mặt với áp lực lớn hơn để được chứng minh.

Cổ phiếu công nghệ vẫn là chủ đề chính, nhưng sự tập trung đầu tư quá mức đang làm gia tăng biến động.

Điểm đáng chú ý nhất của đợt điều chỉnh này là sự phân hóa cấu trúc. Mặc dù chỉ số giảm chưa đến mức hoảng loạn, nhưng các tài sản liên quan đến công nghệ và bán dẫn đã trải qua sự biến động đáng kể hơn. Vào ngày 9 tháng 6, chỉ số Nasdaq Composite giảm khoảng 1%, và chỉ số S&P 500 giảm 0,3%, nhưng sự đảo chiều trong ngày của các tài sản liên quan đến trí tuệ nhân tạo (AI) đang tăng mạnh lại rõ rệt hơn, cho thấy sự kiên nhẫn của nhà đầu tư đối với các giao dịch quá đông đúc đang giảm dần.

Điều này không có nghĩa là chủ đề công nghệ đã bị thị trường hoàn toàn từ chối. Ngược lại, nhiều quỹ vẫn coi các công ty công nghệ hàng đầu là lĩnh vực có độ co giãn lợi nhuận cao nhất, nhưng đồng thời cũng đang mua bảo hiểm ở cấp độ chỉ số. Các nhà phân tích tin rằng việc bảo vệ chỉ số chứng khoán ở cấp độ vĩ mô hiện tại vẫn có sức hấp dẫn về rủi ro/lợi nhuận vì mối tương quan giữa các cổ phiếu riêng lẻ vẫn thấp, khiến việc bảo vệ chỉ số "vẫn khả thi". Điều này ngụ ý rằng các nhà giao dịch không phủ nhận đà tăng trưởng của một công ty mạnh duy nhất, mà thay vào đó đang phòng ngừa các yếu tố vĩ mô gây ra sự định giá lại đồng bộ của một rổ tài sản.

Rủi ro thực sự nằm ở cú sốc tương quan, chứ không phải là sự sụt giảm trong một ngày duy nhất.

Điểm yếu hiện tại của thị trường không nằm ở việc chỉ số S&P 500 giảm khoảng 3% so với đỉnh, mà nằm ở vị thế phòng hộ quá thấp và định giá quá lạc quan trong đợt tăng giá trước đó. Nếu giá năng lượng vẫn ở mức cao, lợi suất trái phiếu kho bạc Mỹ có thể tiếp tục kìm hãm định giá cổ phiếu, và mối tương quan giữa các thành phần của chỉ số có thể tăng lên. Khi đó, các lĩnh vực công nghệ, hàng tiêu dùng tùy chọn, bán dẫn và các lĩnh vực tăng trưởng có định giá cao có thể chuyển từ "phân biệt cổ phiếu" sang "điều chỉnh đồng nhất các tài sản rủi ro".

Điều quan trọng cần nhấn mạnh là đây không phải là nhận định giao dịch về hướng đi của thị trường, mà chỉ là quan sát về cơ chế định giá rủi ro. Sự gia tăng độ lệch của chỉ số, sự gia tăng tỷ lệ quyền chọn bán, chỉ số VIX đang rời xa mức thấp nhất, và sự gia tăng bất ổn xung quanh chỉ số CPI và lộ trình của Cục Dự trữ Liên bang đều cho thấy thị trường đang định giá lại các rủi ro cực đoan.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.