ดัชนี S&P 500 ร่วงลง 3% และนักลงทุนเริ่มรู้สึกกังวลแล้วใช่หรือไม่?

2026-06-10 20:31:02

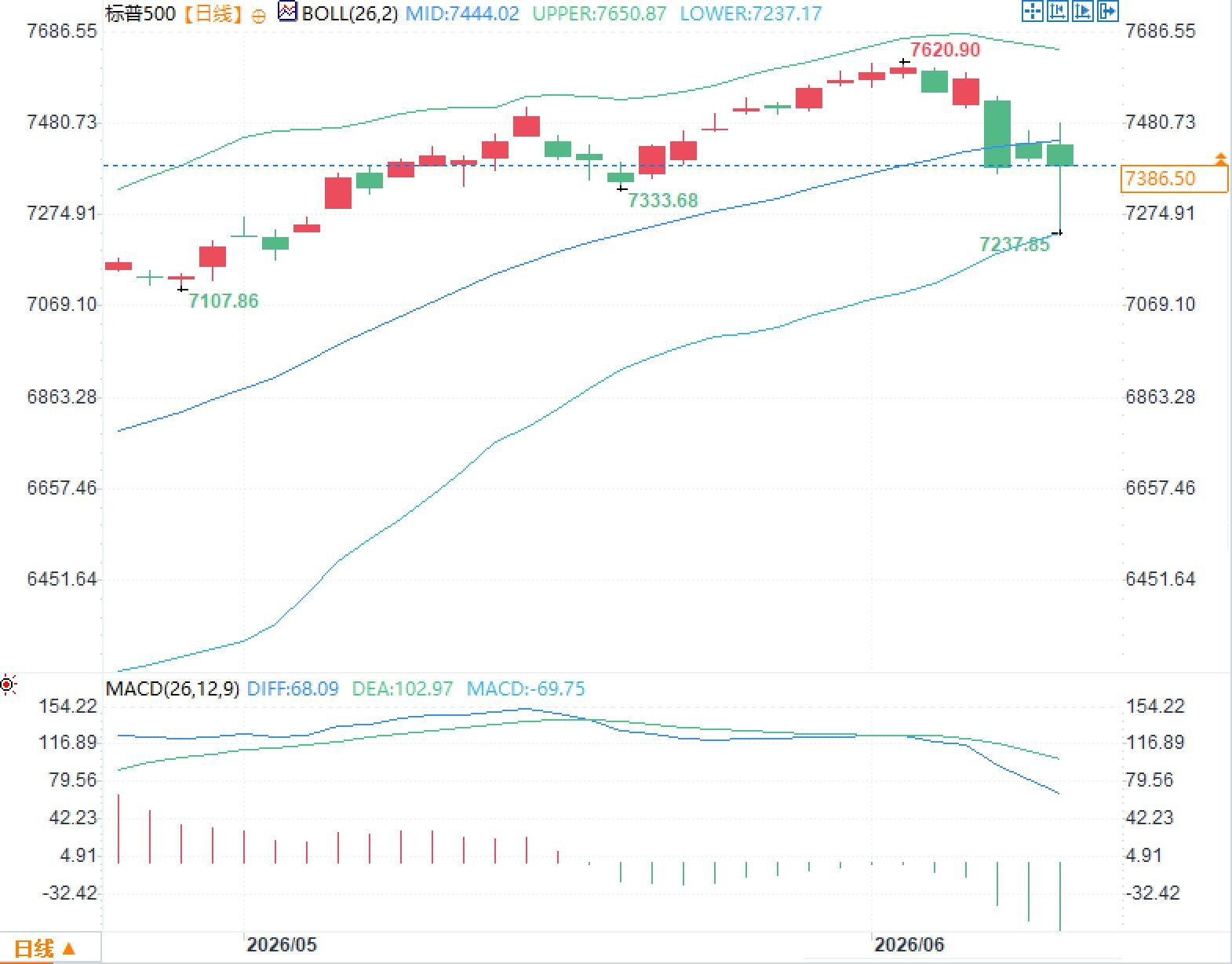

เมื่อวันพุธที่ 10 มิถุนายน ความต้องการความเสี่ยงในตลาดลดลงอย่างรวดเร็ว ดัชนี S&P 500 ปิดที่ 7386.50 ในวันที่ 9 มิถุนายน ลดลงประมาณ 2.9% จากระดับปิดที่ 7609.78 ในวันที่ 2 มิถุนายน ดัชนี Nasdaq 100 ปิดที่ 29084.50 ในวันที่ 9 มิถุนายน โดยมีช่วงการซื้อขายรายวันที่กว้างขึ้นอย่างเห็นได้ชัด ดัชนี VIX ปิดที่ประมาณ 19.87 ซึ่งขยับออกจากช่วงความผันผวนต่ำก่อนหน้านี้อย่างมาก จุดสนใจของตลาดไม่ได้เปลี่ยนจากกำไรไปเป็นการขาดทุนเพียงอย่างเดียว แต่เปลี่ยนจาก "ความกังวลเกี่ยวกับการพลาดกำไร" ไปเป็น "การรับความเสี่ยงในช่วงขาลง" การเปลี่ยนแปลงนี้สะท้อนให้เห็นโดยตรงมากขึ้นในตลาดออปชั่น ซึ่งกองทุนไม่ได้ถอนตัวออกจากหุ้นเทคโนโลยีที่แข็งแกร่งทั้งหมด แต่เริ่มมุ่งเน้นไปที่การซื้อประกันความเสี่ยงในระดับดัชนีแทน

สัญญาณจากตลาดออปชั่นนั้นคมชัดกว่าสัญญาณจากดัชนีหุ้น ข้อมูลจากทีมข่าวกรองอนุพันธ์ของตลาดซื้อขายออปชั่นแสดงให้เห็นว่า ค่าความเบี่ยงเบนหนึ่งเดือนของ S&P 500 เพิ่มขึ้นอย่างรวดเร็วจากระดับต่ำสุดในรอบหนึ่งปีมาอยู่ที่เปอร์เซ็นไทล์ที่ 72 ซึ่งหมายความว่าราคาเปรียบเทียบของการป้องกันความเสี่ยงขาลงได้เพิ่มสูงขึ้นอีกครั้ง สัดส่วนของออปชั่นพุตที่เปิดโดยนักลงทุนรายย่อยในหุ้นเทคโนโลยีขนาดใหญ่ก็เพิ่มขึ้นจาก 15% เมื่อสัปดาห์ที่แล้วเป็น 27% นักวิเคราะห์เชื่อว่าก่อนหน้านี้ตลาดขาดการป้องกันความเสี่ยงขาลง และการกลับตัวในปัจจุบันที่ระดับดัชนีบ่งชี้ว่านักลงทุนเริ่มประเมินความเป็นไปได้ของการลดลงครั้งต่อไปแล้ว

ประเด็นสำคัญไม่ได้อยู่ที่ว่านักลงทุนละทิ้งผู้นำด้านเทคโนโลยีอย่างกะทันหัน แต่เป็นเรื่องที่งบประมาณความเสี่ยงเริ่มมีการแบ่งชั้นมากขึ้น ในด้านหนึ่ง หุ้นรายตัวยังคงมีความเสี่ยงจากหุ้นที่ทำกำไรได้ดี ในอีกด้านหนึ่ง ดัชนีต่างๆ กำลังใช้เครื่องมือป้องกันความเสี่ยงจากการลดลงพร้อมกัน สิ่งนี้บ่งชี้ว่าตลาดไม่ได้กังวลเกี่ยวกับพื้นฐานของบริษัทใดบริษัทหนึ่งโดยเฉพาะ แต่กังวลเกี่ยวกับผลกระทบจากความสัมพันธ์ที่เกิดจากผลรวมของอัตราดอกเบี้ย อัตราเงินเฟ้อ ราคาน้ำมัน และการประเมินมูลค่า กล่าวอีกนัยหนึ่ง ตราบใดที่ปัจจัยทางเศรษฐกิจมหภาคมีน้ำหนักมากกว่าเรื่องราวของหุ้นรายตัว ความสัมพันธ์ต่ำๆ ก็สามารถเปลี่ยนเป็นความสัมพันธ์สูงได้อย่างรวดเร็ว และราคาของการป้องกันความเสี่ยงด้วยดัชนีก็จะยังคงสะท้อนถึงค่าพรีเมียมความเสี่ยงด้านหางนี้ต่อไป

ปัจจุบันธนาคารกลางสหรัฐ (เฟด) กำหนดเป้าหมายอัตราดอกเบี้ยเงินกู้ระหว่างธนาคาร (federal funds rate) ไว้ที่ 3.50% ถึง 3.75% ซึ่งจะคงไว้ในระดับนี้หลังการประชุมในเดือนเมษายน แรงกดดันด้านเงินเฟ้อยังคงมีอยู่ โดยดัชนีราคาผู้บริโภค (CPI) ในเดือนเมษายนเพิ่มขึ้น 0.6% เมื่อเทียบกับเดือนก่อนหน้า และ 3.8% เมื่อเทียบกับปีที่แล้ว ขณะที่ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) เพิ่มขึ้น 0.4% เมื่อเทียบกับเดือนก่อนหน้า และ 2.8% เมื่อเทียบกับปีที่แล้ว

ข้อจำกัดของสินทรัพย์ที่อ่อนไหวต่ออัตราดอกเบี้ยอยู่ที่ข้อเท็จจริงที่ว่าอัตราเงินเฟ้อไม่ได้เกิดจากราคาน้ำมันเพียงอย่างเดียว การเพิ่มขึ้นของราคาน้ำมันจะส่งผลกระทบต่อดัชนีราคาผู้บริโภคโดยรวมก่อน จากนั้นจึงส่งต่อไปยังภาคส่วนหลักผ่านต้นทุนการขนส่ง อาหาร และบริการ เมื่ออัตราเงินเฟ้อพื้นฐานยังคงอยู่ใกล้ระดับ 3% ธนาคารกลางสหรัฐฯ จะพบว่าเป็นการยากที่จะเปลี่ยนไปใช้นโยบายผ่อนคลายทางการเงินอย่างรวดเร็ว ด้วยจำนวนผู้มีงานทำนอกภาคเกษตรเพิ่มขึ้น 172,000 คนในเดือนพฤษภาคม และอัตราการว่างงานยังคงอยู่ที่ 4.3% ตลาดแรงงานจึงไม่ได้ให้เหตุผลที่ชัดเจนสำหรับการผ่อนคลายนโยบาย สำหรับภาคส่วนที่มีมูลค่าสูง นั่นหมายความว่าความคาดหวังเกี่ยวกับอัตราส่วนลดที่ลดลงได้อ่อนลง และเรื่องราวของผลกำไรจะต้องเผชิญกับแรงกดดันมากขึ้นเพื่อให้ได้รับการยืนยัน

สิ่งที่น่าสังเกตมากที่สุดของการปรับฐานครั้งนี้คือความแตกต่างเชิงโครงสร้าง แม้ว่าดัชนีจะลดลงไม่ถึงระดับที่น่าตื่นตระหนก แต่สินทรัพย์ที่เกี่ยวข้องกับเทคโนโลยีและเซมิคอนดักเตอร์กลับมีความผันผวนมากกว่าอย่างเห็นได้ชัด ในวันที่ 9 มิถุนายน ดัชนี Nasdaq Composite ลดลงประมาณ 1% และ S&P 500 ลดลง 0.3% แต่การกลับตัวระหว่างวันของสินทรัพย์ที่เกี่ยวข้องกับ AI ที่พุ่งสูงขึ้นนั้นเด่นชัดกว่า แสดงให้เห็นว่าความอดทนของนักลงทุนต่อการซื้อขายที่มีผู้เข้าร่วมจำนวนมากกำลังลดลง

นี่ไม่ได้หมายความว่าตลาดจะปฏิเสธธีมเทคโนโลยีโดยสิ้นเชิง ในทางตรงกันข้าม กองทุนหลายแห่งยังคงมองว่าบริษัทเทคโนโลยีชั้นนำเป็นกลุ่มที่มีความยืดหยุ่นด้านกำไรสูงที่สุด แต่ในขณะเดียวกันก็ซื้อประกันความเสี่ยงในระดับดัชนีด้วย นักวิเคราะห์เชื่อว่าการป้องกันความเสี่ยงจากดัชนีหุ้นระดับมหภาคในปัจจุบันยังคงมีความน่าสนใจในด้านผลตอบแทนและความเสี่ยง เนื่องจากความสัมพันธ์ระหว่างหุ้นแต่ละตัวยังคงต่ำ ทำให้การป้องกันความเสี่ยงจากดัชนี "ยังคงเป็นไปได้" นั่นหมายความว่านักลงทุนไม่ได้ปฏิเสธโมเมนตัมขาขึ้นของบริษัทที่แข็งแกร่งเพียงบริษัทเดียว แต่กำลังป้องกันตัวเองจากปัจจัยมหภาคที่จะกระตุ้นให้เกิดการประเมินมูลค่าใหม่พร้อมกันของกลุ่มสินทรัพย์

ความเปราะบางของตลาดในปัจจุบันไม่ได้อยู่ที่การปรับตัวลงประมาณ 3% ของดัชนี S&P 500 จากจุดสูงสุด แต่เกิดจากสถานะการป้องกันความเสี่ยงที่ต่ำเกินไปและการกำหนดราคาที่มองโลกในแง่ดีเกินไปในช่วงที่ตลาดปรับตัวขึ้นก่อนหน้านี้ หากราคาน้ำมันยังคงสูง ผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อาจยังคงกดดันมูลค่าหุ้น และความสัมพันธ์ระหว่างหุ้นในดัชนีอาจเพิ่มขึ้น ณ จุดนั้น กลุ่มเทคโนโลยี สินค้าอุปโภคบริโภคที่ไม่จำเป็น เซมิคอนดักเตอร์ และกลุ่มหุ้นเติบโตที่มีมูลค่าสูง อาจเปลี่ยนจากการ "แยกหุ้นตามความแตกต่าง" ไปสู่ "การปรับตัวสินทรัพย์เสี่ยงให้สอดคล้องกัน"

สิ่งสำคัญคือต้องเน้นย้ำว่านี่ไม่ใช่การตัดสินใจซื้อขายเกี่ยวกับทิศทางของตลาด แต่เป็นการสังเกตกลไกการกำหนดราคาความเสี่ยง การเพิ่มขึ้นของความเบี่ยงเบนของดัชนี การเพิ่มขึ้นของสัดส่วนของออปชั่นขาย (put options) ดัชนี VIX ที่เคลื่อนตัวออกจากจุดต่ำสุด และความไม่แน่นอนที่เพิ่มขึ้นเกี่ยวกับดัชนีราคาผู้บริโภค (CPI) และแนวทางของธนาคารกลางสหรัฐฯ (Fed) ล้วนบ่งชี้ว่าตลาดกำลังปรับราคาความเสี่ยงด้านหาง (tail risks)

ความต้องการการป้องกันความเสี่ยงจากดัชนีตลาดกำลังเพิ่มสูงขึ้น และความเสี่ยงกำลังเปลี่ยนจากหุ้นรายตัวไปสู่ระดับระบบโดยรวม

สัญญาณจากตลาดออปชั่นนั้นคมชัดกว่าสัญญาณจากดัชนีหุ้น ข้อมูลจากทีมข่าวกรองอนุพันธ์ของตลาดซื้อขายออปชั่นแสดงให้เห็นว่า ค่าความเบี่ยงเบนหนึ่งเดือนของ S&P 500 เพิ่มขึ้นอย่างรวดเร็วจากระดับต่ำสุดในรอบหนึ่งปีมาอยู่ที่เปอร์เซ็นไทล์ที่ 72 ซึ่งหมายความว่าราคาเปรียบเทียบของการป้องกันความเสี่ยงขาลงได้เพิ่มสูงขึ้นอีกครั้ง สัดส่วนของออปชั่นพุตที่เปิดโดยนักลงทุนรายย่อยในหุ้นเทคโนโลยีขนาดใหญ่ก็เพิ่มขึ้นจาก 15% เมื่อสัปดาห์ที่แล้วเป็น 27% นักวิเคราะห์เชื่อว่าก่อนหน้านี้ตลาดขาดการป้องกันความเสี่ยงขาลง และการกลับตัวในปัจจุบันที่ระดับดัชนีบ่งชี้ว่านักลงทุนเริ่มประเมินความเป็นไปได้ของการลดลงครั้งต่อไปแล้ว

ประเด็นสำคัญไม่ได้อยู่ที่ว่านักลงทุนละทิ้งผู้นำด้านเทคโนโลยีอย่างกะทันหัน แต่เป็นเรื่องที่งบประมาณความเสี่ยงเริ่มมีการแบ่งชั้นมากขึ้น ในด้านหนึ่ง หุ้นรายตัวยังคงมีความเสี่ยงจากหุ้นที่ทำกำไรได้ดี ในอีกด้านหนึ่ง ดัชนีต่างๆ กำลังใช้เครื่องมือป้องกันความเสี่ยงจากการลดลงพร้อมกัน สิ่งนี้บ่งชี้ว่าตลาดไม่ได้กังวลเกี่ยวกับพื้นฐานของบริษัทใดบริษัทหนึ่งโดยเฉพาะ แต่กังวลเกี่ยวกับผลกระทบจากความสัมพันธ์ที่เกิดจากผลรวมของอัตราดอกเบี้ย อัตราเงินเฟ้อ ราคาน้ำมัน และการประเมินมูลค่า กล่าวอีกนัยหนึ่ง ตราบใดที่ปัจจัยทางเศรษฐกิจมหภาคมีน้ำหนักมากกว่าเรื่องราวของหุ้นรายตัว ความสัมพันธ์ต่ำๆ ก็สามารถเปลี่ยนเป็นความสัมพันธ์สูงได้อย่างรวดเร็ว และราคาของการป้องกันความเสี่ยงด้วยดัชนีก็จะยังคงสะท้อนถึงค่าพรีเมียมความเสี่ยงด้านหางนี้ต่อไป

อัตราเงินเฟ้อและอัตราดอกเบี้ยได้กลายเป็นขีดจำกัดสูงสุดสำหรับการประเมินมูลค่าอีกครั้ง

ปัจจุบันธนาคารกลางสหรัฐ (เฟด) กำหนดเป้าหมายอัตราดอกเบี้ยเงินกู้ระหว่างธนาคาร (federal funds rate) ไว้ที่ 3.50% ถึง 3.75% ซึ่งจะคงไว้ในระดับนี้หลังการประชุมในเดือนเมษายน แรงกดดันด้านเงินเฟ้อยังคงมีอยู่ โดยดัชนีราคาผู้บริโภค (CPI) ในเดือนเมษายนเพิ่มขึ้น 0.6% เมื่อเทียบกับเดือนก่อนหน้า และ 3.8% เมื่อเทียบกับปีที่แล้ว ขณะที่ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) เพิ่มขึ้น 0.4% เมื่อเทียบกับเดือนก่อนหน้า และ 2.8% เมื่อเทียบกับปีที่แล้ว

ข้อจำกัดของสินทรัพย์ที่อ่อนไหวต่ออัตราดอกเบี้ยอยู่ที่ข้อเท็จจริงที่ว่าอัตราเงินเฟ้อไม่ได้เกิดจากราคาน้ำมันเพียงอย่างเดียว การเพิ่มขึ้นของราคาน้ำมันจะส่งผลกระทบต่อดัชนีราคาผู้บริโภคโดยรวมก่อน จากนั้นจึงส่งต่อไปยังภาคส่วนหลักผ่านต้นทุนการขนส่ง อาหาร และบริการ เมื่ออัตราเงินเฟ้อพื้นฐานยังคงอยู่ใกล้ระดับ 3% ธนาคารกลางสหรัฐฯ จะพบว่าเป็นการยากที่จะเปลี่ยนไปใช้นโยบายผ่อนคลายทางการเงินอย่างรวดเร็ว ด้วยจำนวนผู้มีงานทำนอกภาคเกษตรเพิ่มขึ้น 172,000 คนในเดือนพฤษภาคม และอัตราการว่างงานยังคงอยู่ที่ 4.3% ตลาดแรงงานจึงไม่ได้ให้เหตุผลที่ชัดเจนสำหรับการผ่อนคลายนโยบาย สำหรับภาคส่วนที่มีมูลค่าสูง นั่นหมายความว่าความคาดหวังเกี่ยวกับอัตราส่วนลดที่ลดลงได้อ่อนลง และเรื่องราวของผลกำไรจะต้องเผชิญกับแรงกดดันมากขึ้นเพื่อให้ได้รับการยืนยัน

หุ้นกลุ่มเทคโนโลยียังคงเป็นธีมหลัก แต่การที่นักลงทุนแห่กันเข้าซื้อหุ้นทำให้ความผันผวนเพิ่มมากขึ้น

สิ่งที่น่าสังเกตมากที่สุดของการปรับฐานครั้งนี้คือความแตกต่างเชิงโครงสร้าง แม้ว่าดัชนีจะลดลงไม่ถึงระดับที่น่าตื่นตระหนก แต่สินทรัพย์ที่เกี่ยวข้องกับเทคโนโลยีและเซมิคอนดักเตอร์กลับมีความผันผวนมากกว่าอย่างเห็นได้ชัด ในวันที่ 9 มิถุนายน ดัชนี Nasdaq Composite ลดลงประมาณ 1% และ S&P 500 ลดลง 0.3% แต่การกลับตัวระหว่างวันของสินทรัพย์ที่เกี่ยวข้องกับ AI ที่พุ่งสูงขึ้นนั้นเด่นชัดกว่า แสดงให้เห็นว่าความอดทนของนักลงทุนต่อการซื้อขายที่มีผู้เข้าร่วมจำนวนมากกำลังลดลง

นี่ไม่ได้หมายความว่าตลาดจะปฏิเสธธีมเทคโนโลยีโดยสิ้นเชิง ในทางตรงกันข้าม กองทุนหลายแห่งยังคงมองว่าบริษัทเทคโนโลยีชั้นนำเป็นกลุ่มที่มีความยืดหยุ่นด้านกำไรสูงที่สุด แต่ในขณะเดียวกันก็ซื้อประกันความเสี่ยงในระดับดัชนีด้วย นักวิเคราะห์เชื่อว่าการป้องกันความเสี่ยงจากดัชนีหุ้นระดับมหภาคในปัจจุบันยังคงมีความน่าสนใจในด้านผลตอบแทนและความเสี่ยง เนื่องจากความสัมพันธ์ระหว่างหุ้นแต่ละตัวยังคงต่ำ ทำให้การป้องกันความเสี่ยงจากดัชนี "ยังคงเป็นไปได้" นั่นหมายความว่านักลงทุนไม่ได้ปฏิเสธโมเมนตัมขาขึ้นของบริษัทที่แข็งแกร่งเพียงบริษัทเดียว แต่กำลังป้องกันตัวเองจากปัจจัยมหภาคที่จะกระตุ้นให้เกิดการประเมินมูลค่าใหม่พร้อมกันของกลุ่มสินทรัพย์

ความเสี่ยงที่แท้จริงคือความผันผวนของความสัมพันธ์ ไม่ใช่การลดลงในวันเดียว

ความเปราะบางของตลาดในปัจจุบันไม่ได้อยู่ที่การปรับตัวลงประมาณ 3% ของดัชนี S&P 500 จากจุดสูงสุด แต่เกิดจากสถานะการป้องกันความเสี่ยงที่ต่ำเกินไปและการกำหนดราคาที่มองโลกในแง่ดีเกินไปในช่วงที่ตลาดปรับตัวขึ้นก่อนหน้านี้ หากราคาน้ำมันยังคงสูง ผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อาจยังคงกดดันมูลค่าหุ้น และความสัมพันธ์ระหว่างหุ้นในดัชนีอาจเพิ่มขึ้น ณ จุดนั้น กลุ่มเทคโนโลยี สินค้าอุปโภคบริโภคที่ไม่จำเป็น เซมิคอนดักเตอร์ และกลุ่มหุ้นเติบโตที่มีมูลค่าสูง อาจเปลี่ยนจากการ "แยกหุ้นตามความแตกต่าง" ไปสู่ "การปรับตัวสินทรัพย์เสี่ยงให้สอดคล้องกัน"

สิ่งสำคัญคือต้องเน้นย้ำว่านี่ไม่ใช่การตัดสินใจซื้อขายเกี่ยวกับทิศทางของตลาด แต่เป็นการสังเกตกลไกการกำหนดราคาความเสี่ยง การเพิ่มขึ้นของความเบี่ยงเบนของดัชนี การเพิ่มขึ้นของสัดส่วนของออปชั่นขาย (put options) ดัชนี VIX ที่เคลื่อนตัวออกจากจุดต่ำสุด และความไม่แน่นอนที่เพิ่มขึ้นเกี่ยวกับดัชนีราคาผู้บริโภค (CPI) และแนวทางของธนาคารกลางสหรัฐฯ (Fed) ล้วนบ่งชี้ว่าตลาดกำลังปรับราคาความเสี่ยงด้านหาง (tail risks)

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง