AI狂歡助推風格轉換 避險消退金價跌入價值區間

2026-06-25 18:06:26

週四(6月25日)亞歐時段,現貨黃金、白銀迎來大幅跳水行情,白銀拋壓尤為集中沉重。

美元強勢抬升、美聯儲利率預期重定價、以及本文認為最重要的全球通脹預期差、地緣避險情緒全面退潮多重利空共振,徹底抵消美伊地緣局勢殘留的避險買盤,貴金屬盤面應聲走弱。

本輪黃金深度回調,並非長線基本面崩塌,而是短期多重交易邏輯共振引發的結構性調整,其中兩大核心直接邏輯主導了本輪金價下行行情。

黃金區別於常規大宗商品,自帶極強的避險金融屬性,在地緣衝突升級階段,市場恐慌情緒蔓延,資金會出於避險需求大規模囤積黃金,在本身的商品與貨幣定價基礎上,催生一筆額外的地緣避險溢價,強行推升金價走高。

雖然本次美伊衝突發生之日基本上就是金價的最高點,但是不可否認避險情緒確實提供了金價的買入邏輯以及有相關買盤,只是整體合力最終導致金價向下發展而已。

而本輪行情拐點,核心源於美伊局勢的實質性緩和,雙方達成諒解備忘錄,徹底扭轉了霍爾木茲海峽的市場交易邏輯。

此前市場一直擔憂全球五分之一原油運輸的核心航道霍爾木茲海峽全面封鎖,引發能源危機與地緣風險失控,支撐黃金持續溢價。

但隨着局勢降温、航道封鎖風險解除,疊加航運數據顯示通航運力緩慢修復,市場恐慌情緒快速出清。

原本因地緣危機湧入黃金的避險投機資金集中離場,黃金專屬避險溢價快速消融,成為打壓金價短期快速下跌的直接導火索,也是本輪金銀同步大跌的首要核心因素。

常規交易邏輯中,美債名義收益率下行、價格上漲,通常會利好無息資產黃金,推動金價走高。

但本輪市場走出了罕見的債金同步走弱的背離行情,核心原因在於:市場名義收益率下跌的同時,通脹預期出現了更大幅度的下滑,即通脹預期的預期差過大。

當前市場定價邏輯已經從“通脹高企、經濟韌性偏強”,轉向“全球經濟增速放緩、需求不足、通脹逐步轉通縮”的預期。

最直觀的佐證即為國際油價大幅回落,布倫特原油單日暴跌3.8%,收報73.87美元/桶,原油作為全球通脹核心錨定品種,價格大幅下行,直接印證市場對未來全球需求疲軟、通脹持續回落甚至通縮的悲觀預期。

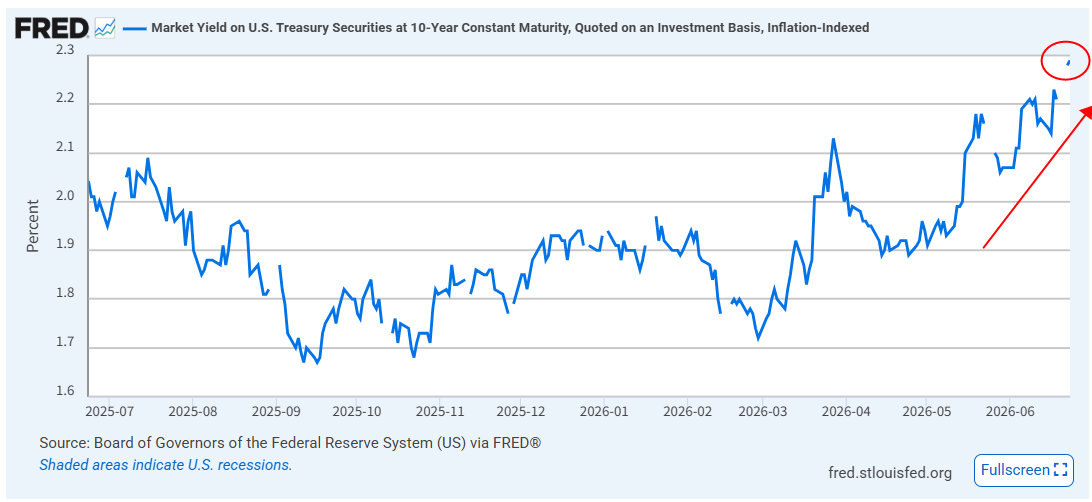

在此背景下,市場大幅下調遠期通脹預期,同時10年期美債收益率大幅下行一度跌至4.41%;,但大幅通脹向通縮的轉變遠超名義收益率的下行幅度,最終帶動實際利率逆勢走高。

而實際利率是定價黃金估值的核心錨點,實際利率上行意味着持有無息黃金的機會成本大幅提升,即便美債價格走高,黃金依舊承壓大跌,形成了市場罕見的資產背離走勢。

(反應實際利率的美國抗通脹債券收益率高歌猛進,來源:美聯儲)

在地緣退潮、利率背離兩大核心利空基礎上,市場投資風格的極致切換,進一步放大了黃金的調整力度。

當前資本市場資金偏好徹底偏向高成長賽道,AI科技成長股憑藉高景氣、高增量的產業邏輯,持續虹吸市場主流增量資金,傳統資產被戲稱為老登資產,老登資產也不負眾望集體熄火,也導致老登資產整體不可否認確實處於價值區間,因為跌的太多了。

而黃金、傳統消費等無成長彈性、依靠避險與估值修復的傳統老舊品類,資金關注度持續走低,遭遇階段性資金冷落與流出。

美股盤面完美印證這一風格分化:標普500小幅下跌0.1%,納指僅微跌0.4%,科技成長賽道抗跌性極強,而道瓊斯傳統藍籌、貴金屬關聯資產持續弱勢。

疊加黃金此前數年牛市積累大量獲利盤,在短期利空集中落地後,市場多頭集中止盈、黃金ETF持續流出、期貨非商業多頭持倉大幅縮水,多重因素疊加,讓本輪金價調整幅度進一步加深。

回顧美聯儲政策基調,6月17日美聯儲維持3.50%-3.75%聯邦基金利率區間不變,但會後聲明持續緊盯高通脹隱患,釋放明確穩物價的偏鷹信號。

市場由此定價“高利率維持更久”的政策預期,CME美聯儲觀察工具顯示,市場押注最早9月落地加息、12月或再度收緊貨幣政策,進一步抬升黃金持有成本,疊加前述多重利空,徹底擊穿4000美元關鍵支撐,引發市場悲觀情緒集中蔓延。

本輪金價自1月5600美元/盎司歷史高點回落25%-30%,深度下探4000美元一線,大幅動搖場內短期交易者持倉信心,但從長週期維度來看,本輪深度回調僅是牛市過程中的中級修正,並非長線行情終結。

所羅門環球董事總經理保羅·威廉姆斯通過歷史週期覆盤佐證,黃金牛市從來並非單邊上漲,深度回調是常態行情:上世紀70年代黃金中期回撤45%後再創歷史新高,2008年金融危機金價回撤30%後強勢反彈,2011年再度刷新歷史紀錄。

即便經歷本輪大幅回調,黃金近12個月累計漲幅仍接近20%。短期金價下跌,僅由避險溢價消退、利率預期波動、資金風格切換、獲利盤了結等短期交易因素驅動,支撐黃金長線走牛的核心基本面邏輯,並未發生任何根本性改變。

最後,歷史週期規律可復刻,深度調整後必有強勢修復。

015-2016年黃金深度熊市過後,貴金屬板塊與金礦個股同步開啓大級別牛市行情,而當前市場情緒極致悲觀、投機多頭倉位極致萎縮、散户資金全面離場,與當年底部特徵高度重合,長線佈局盈虧比極具優勢。

總體而言,本輪黃金大跌是地緣避險溢價消退、通脹預期大幅下滑引發實際利率上行、市場資金風格切換三重短期利空共振的結果,屬於典型的情緒與交易層面的調整,而非基本面崩塌,但目前這種邏輯依然可能讓金價繼續下探。

但是短線依然可以博弈,比如今晚PCE若超預期,金價可能進一步下探,在分時底部形態出現後可能展開反彈

短期AI科技股分流資金、美債黃金背離行情、地緣局勢緩和仍將持續擾動盤面,金價不排除進一步下探陰跌至3600美元/盎司的可能。

但從長週期來看,央行剛性購金、估值迴歸低位、宏觀對沖邏輯穩固、歷史修復規律支撐,價值將會隨着金價變低慢慢凸顯。

對於摒棄短線博弈、堅守數年長週期佈局、具備充足風控能力的投資者而言,當前市場集體恐慌、資金集中出逃的調整階段,正在開啓難得的優質入場窗口,本輪伴隨AI亢奮行情的調整未來大概率成為黃金長期牛市中的關鍵佈局拐點。

技術面金價正式跌破4050的0.618分位,下一個目標價可能去測試0.500分位的3600區域,目前弱反彈可能導致後續或進一步下跌。

(現貨黃金日線圖,來源:易匯通)

北京時間17:58,現貨黃金現報3988美元/盎司。

美元強勢抬升、美聯儲利率預期重定價、以及本文認為最重要的全球通脹預期差、地緣避險情緒全面退潮多重利空共振,徹底抵消美伊地緣局勢殘留的避險買盤,貴金屬盤面應聲走弱。

本輪黃金深度回調,並非長線基本面崩塌,而是短期多重交易邏輯共振引發的結構性調整,其中兩大核心直接邏輯主導了本輪金價下行行情。

第一層核心邏輯:地緣衝突緩和,黃金避險溢價徹底消退

黃金區別於常規大宗商品,自帶極強的避險金融屬性,在地緣衝突升級階段,市場恐慌情緒蔓延,資金會出於避險需求大規模囤積黃金,在本身的商品與貨幣定價基礎上,催生一筆額外的地緣避險溢價,強行推升金價走高。

雖然本次美伊衝突發生之日基本上就是金價的最高點,但是不可否認避險情緒確實提供了金價的買入邏輯以及有相關買盤,只是整體合力最終導致金價向下發展而已。

而本輪行情拐點,核心源於美伊局勢的實質性緩和,雙方達成諒解備忘錄,徹底扭轉了霍爾木茲海峽的市場交易邏輯。

此前市場一直擔憂全球五分之一原油運輸的核心航道霍爾木茲海峽全面封鎖,引發能源危機與地緣風險失控,支撐黃金持續溢價。

但隨着局勢降温、航道封鎖風險解除,疊加航運數據顯示通航運力緩慢修復,市場恐慌情緒快速出清。

原本因地緣危機湧入黃金的避險投機資金集中離場,黃金專屬避險溢價快速消融,成為打壓金價短期快速下跌的直接導火索,也是本輪金銀同步大跌的首要核心因素。

第二層核心邏輯:收益率與通脹預期嚴重背離,實際利率上行壓制金價

常規交易邏輯中,美債名義收益率下行、價格上漲,通常會利好無息資產黃金,推動金價走高。

但本輪市場走出了罕見的債金同步走弱的背離行情,核心原因在於:市場名義收益率下跌的同時,通脹預期出現了更大幅度的下滑,即通脹預期的預期差過大。

當前市場定價邏輯已經從“通脹高企、經濟韌性偏強”,轉向“全球經濟增速放緩、需求不足、通脹逐步轉通縮”的預期。

最直觀的佐證即為國際油價大幅回落,布倫特原油單日暴跌3.8%,收報73.87美元/桶,原油作為全球通脹核心錨定品種,價格大幅下行,直接印證市場對未來全球需求疲軟、通脹持續回落甚至通縮的悲觀預期。

在此背景下,市場大幅下調遠期通脹預期,同時10年期美債收益率大幅下行一度跌至4.41%;,但大幅通脹向通縮的轉變遠超名義收益率的下行幅度,最終帶動實際利率逆勢走高。

而實際利率是定價黃金估值的核心錨點,實際利率上行意味着持有無息黃金的機會成本大幅提升,即便美債價格走高,黃金依舊承壓大跌,形成了市場罕見的資產背離走勢。

(反應實際利率的美國抗通脹債券收益率高歌猛進,來源:美聯儲)

資金風格切換加劇調整幅度,傳統老資產集體遭分流

在地緣退潮、利率背離兩大核心利空基礎上,市場投資風格的極致切換,進一步放大了黃金的調整力度。

當前資本市場資金偏好徹底偏向高成長賽道,AI科技成長股憑藉高景氣、高增量的產業邏輯,持續虹吸市場主流增量資金,傳統資產被戲稱為老登資產,老登資產也不負眾望集體熄火,也導致老登資產整體不可否認確實處於價值區間,因為跌的太多了。

而黃金、傳統消費等無成長彈性、依靠避險與估值修復的傳統老舊品類,資金關注度持續走低,遭遇階段性資金冷落與流出。

美股盤面完美印證這一風格分化:標普500小幅下跌0.1%,納指僅微跌0.4%,科技成長賽道抗跌性極強,而道瓊斯傳統藍籌、貴金屬關聯資產持續弱勢。

疊加黃金此前數年牛市積累大量獲利盤,在短期利空集中落地後,市場多頭集中止盈、黃金ETF持續流出、期貨非商業多頭持倉大幅縮水,多重因素疊加,讓本輪金價調整幅度進一步加深。

回顧美聯儲政策基調,6月17日美聯儲維持3.50%-3.75%聯邦基金利率區間不變,但會後聲明持續緊盯高通脹隱患,釋放明確穩物價的偏鷹信號。

市場由此定價“高利率維持更久”的政策預期,CME美聯儲觀察工具顯示,市場押注最早9月落地加息、12月或再度收緊貨幣政策,進一步抬升黃金持有成本,疊加前述多重利空,徹底擊穿4000美元關鍵支撐,引發市場悲觀情緒集中蔓延。

週期覆盤:短期調整不改黃金長期牛市基本面

本輪金價自1月5600美元/盎司歷史高點回落25%-30%,深度下探4000美元一線,大幅動搖場內短期交易者持倉信心,但從長週期維度來看,本輪深度回調僅是牛市過程中的中級修正,並非長線行情終結。

所羅門環球董事總經理保羅·威廉姆斯通過歷史週期覆盤佐證,黃金牛市從來並非單邊上漲,深度回調是常態行情:上世紀70年代黃金中期回撤45%後再創歷史新高,2008年金融危機金價回撤30%後強勢反彈,2011年再度刷新歷史紀錄。

即便經歷本輪大幅回調,黃金近12個月累計漲幅仍接近20%。短期金價下跌,僅由避險溢價消退、利率預期波動、資金風格切換、獲利盤了結等短期交易因素驅動,支撐黃金長線走牛的核心基本面邏輯,並未發生任何根本性改變。

最後,歷史週期規律可復刻,深度調整後必有強勢修復。

015-2016年黃金深度熊市過後,貴金屬板塊與金礦個股同步開啓大級別牛市行情,而當前市場情緒極致悲觀、投機多頭倉位極致萎縮、散户資金全面離場,與當年底部特徵高度重合,長線佈局盈虧比極具優勢。

總結:短期或繼續錯殺,忍耐等待長線佈局機遇

總體而言,本輪黃金大跌是地緣避險溢價消退、通脹預期大幅下滑引發實際利率上行、市場資金風格切換三重短期利空共振的結果,屬於典型的情緒與交易層面的調整,而非基本面崩塌,但目前這種邏輯依然可能讓金價繼續下探。

但是短線依然可以博弈,比如今晚PCE若超預期,金價可能進一步下探,在分時底部形態出現後可能展開反彈

短期AI科技股分流資金、美債黃金背離行情、地緣局勢緩和仍將持續擾動盤面,金價不排除進一步下探陰跌至3600美元/盎司的可能。

但從長週期來看,央行剛性購金、估值迴歸低位、宏觀對沖邏輯穩固、歷史修復規律支撐,價值將會隨着金價變低慢慢凸顯。

對於摒棄短線博弈、堅守數年長週期佈局、具備充足風控能力的投資者而言,當前市場集體恐慌、資金集中出逃的調整階段,正在開啓難得的優質入場窗口,本輪伴隨AI亢奮行情的調整未來大概率成為黃金長期牛市中的關鍵佈局拐點。

技術面金價正式跌破4050的0.618分位,下一個目標價可能去測試0.500分位的3600區域,目前弱反彈可能導致後續或進一步下跌。

(現貨黃金日線圖,來源:易匯通)

北京時間17:58,現貨黃金現報3988美元/盎司。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。