Cơn sốt AI thúc đẩy sự thay đổi phong cách khi nhu cầu trú ẩn an toàn giảm bớt, giá vàng giảm xuống phạm vi giá trị.

2026-06-25 18:06:29

Vào thứ Năm (ngày 25 tháng 6), giá vàng và bạc giao ngay đã giảm mạnh trong phiên giao dịch châu Á và châu Âu, trong đó bạc chịu áp lực bán mạnh nhất.

Sự kết hợp giữa đồng đô la Mỹ mạnh, việc Cục Dự trữ Liên bang điều chỉnh lại kỳ vọng về lãi suất, và yếu tố quan trọng nhất trong bài viết này là khoảng cách kỳ vọng lạm phát toàn cầu và sự suy giảm chung về tâm lý né tránh rủi ro địa chính trị, đã hoàn toàn bù đắp cho hoạt động mua vào tài sản an toàn còn lại trong bối cảnh địa chính trị Mỹ - Iran, khiến kim loại quý suy yếu tương ứng.

Đợt điều chỉnh mạnh giá vàng lần này không phải do sự sụp đổ của các yếu tố cơ bản dài hạn, mà là do sự điều chỉnh cấu trúc được kích hoạt bởi sự cộng hưởng của nhiều logic giao dịch ngắn hạn. Hai logic trực tiếp cốt lõi đã chi phối đợt giảm giá vàng này.

Không giống như các loại hàng hóa thông thường, vàng sở hữu những đặc tính tài chính an toàn mạnh mẽ. Trong thời kỳ xung đột địa chính trị leo thang và hoảng loạn thị trường lan rộng, các quỹ sẽ tích trữ vàng ồ ạt để đáp ứng nhu cầu trú ẩn an toàn. Điều này tạo ra một khoản phí bảo hiểm địa chính trị bổ sung ngoài giá cả hàng hóa và tiền tệ, buộc giá vàng phải tăng lên.

Mặc dù ngày xung đột Mỹ-Iran nổ ra về cơ bản là thời điểm giá vàng đạt đỉnh, không thể phủ nhận rằng tâm lý né tránh rủi ro đã tạo ra động lực mua vàng và gây ra áp lực mua. Tuy nhiên, sự kết hợp của cả hai yếu tố cuối cùng đã dẫn đến xu hướng giảm giá vàng.

Bước ngoặt trong xu hướng thị trường lần này bắt nguồn từ việc căng thẳng giữa Mỹ và Iran giảm đáng kể, khi cả hai bên đạt được thỏa thuận ghi nhớ làm đảo ngược hoàn toàn logic giao dịch thị trường tại eo biển Hormuz.

Trước đó, thị trường lo ngại rằng việc phong tỏa hoàn toàn eo biển Hormuz, tuyến đường vận chuyển quan trọng cho một phần năm lượng dầu thô của thế giới, có thể gây ra khủng hoảng năng lượng và rủi ro địa chính trị khó kiểm soát, từ đó duy trì mức giá cao hơn giá trị thực của vàng.

Tuy nhiên, khi tình hình lắng xuống, nguy cơ phong tỏa đường thủy đã được loại bỏ, và dữ liệu vận tải cho thấy năng lực vận chuyển đang dần phục hồi, sự hoảng loạn trên thị trường nhanh chóng lắng dịu.

Các khoản đầu cơ đổ vào vàng do khủng hoảng địa chính trị đã ồ ạt rút khỏi thị trường, khiến giá trị tài sản trú ẩn an toàn của vàng nhanh chóng giảm sút. Điều này trở thành nguyên nhân trực tiếp dẫn đến sự sụt giảm nhanh chóng của giá vàng trong ngắn hạn và là yếu tố cốt lõi chính gây ra sự lao dốc đồng thời của giá vàng và bạc hiện nay.

Theo logic giao dịch thông thường, việc giảm lợi suất danh nghĩa và tăng giá trái phiếu kho bạc Mỹ thường có lợi cho vàng, một tài sản không sinh lãi, và đẩy giá vàng lên.

Tuy nhiên, vòng hoạt động thị trường lần này đã chứng kiến một sự phân kỳ hiếm hoi giữa sự suy yếu đồng thời của trái phiếu và vàng. Lý do cốt lõi cho điều này là trong khi lợi suất danh nghĩa trên thị trường đã giảm, kỳ vọng lạm phát lại giảm mạnh hơn nữa, có nghĩa là khoảng cách kỳ vọng về lạm phát quá lớn.

Logic định giá thị trường hiện tại đã chuyển từ "lạm phát cao và khả năng phục hồi kinh tế tương đối mạnh" sang kỳ vọng "tăng trưởng kinh tế toàn cầu chậm lại, nhu cầu không đủ và lạm phát dần chuyển thành giảm phát".

Bằng chứng rõ ràng nhất là sự sụt giảm mạnh giá dầu quốc tế. Giá dầu thô Brent giảm mạnh 3,8% chỉ trong một ngày, đóng cửa ở mức 73,87 đô la một thùng. Là yếu tố then chốt ảnh hưởng đến lạm phát toàn cầu, sự sụt giảm mạnh giá dầu trực tiếp xác nhận kỳ vọng bi quan của thị trường về nhu cầu toàn cầu yếu, lạm phát tiếp tục giảm, và thậm chí là giảm phát trong tương lai.

Trong bối cảnh đó, thị trường đã hạ thấp đáng kể kỳ vọng lạm phát dài hạn, trong khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm mạnh xuống 4,41% tại một thời điểm; tuy nhiên, sự chuyển dịch từ lạm phát sang giảm phát vượt xa mức giảm của lợi suất danh nghĩa, cuối cùng đẩy lãi suất thực tăng cao trái chiều với xu hướng chung.

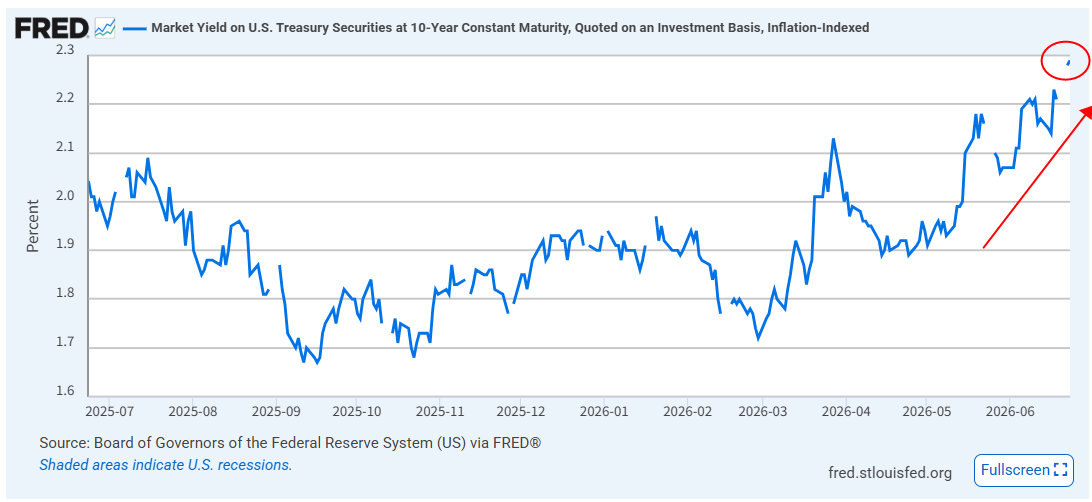

Lãi suất thực là yếu tố then chốt định giá vàng. Lãi suất thực tăng lên đồng nghĩa với việc chi phí cơ hội khi nắm giữ vàng không sinh lãi tăng lên đáng kể. Ngay cả khi giá trái phiếu kho bạc Mỹ tăng, vàng vẫn chịu áp lực và giảm mạnh, tạo thành xu hướng phân kỳ tài sản hiếm gặp trên thị trường.

(Lợi suất trái phiếu phòng ngừa lạm phát của Mỹ, phản ánh lãi suất thực, đang tăng mạnh. Nguồn: Cục Dự trữ Liên bang)

Trong bối cảnh căng thẳng địa chính trị giảm bớt và chênh lệch lãi suất là hai yếu tố tiêu cực cốt lõi, sự thay đổi mạnh mẽ trong phong cách đầu tư thị trường đã càng làm trầm trọng thêm sự điều chỉnh giảm giá vàng.

Hiện tại, các quỹ thị trường vốn đang hoàn toàn tập trung vào các lĩnh vực tăng trưởng cao. Cổ phiếu công nghệ AI, với logic ngành nghề tăng trưởng nhanh và mạnh mẽ, tiếp tục thu hút các nguồn vốn bổ sung từ thị trường. Các tài sản truyền thống thường được gọi đùa là "tài sản cũ", và như dự đoán, chúng đã hạ nhiệt. Điều này dẫn đến thực tế là các tài sản cũ nói chung đang nằm trong phạm vi giá trị nhất định vì chúng đã giảm quá nhiều.

Trong khi đó, các lĩnh vực truyền thống và lỗi thời như vàng và hàng tiêu dùng truyền thống, vốn thiếu tính đàn hồi tăng trưởng và phụ thuộc vào tài sản trú ẩn an toàn và việc điều chỉnh giá trị, đã chứng kiến sự suy giảm liên tục về sự quan tâm của nhà đầu tư, trải qua giai đoạn bị bỏ quên và chảy vốn ra ngoài.

Thị trường chứng khoán Mỹ minh họa hoàn hảo sự khác biệt về phong cách này: chỉ số S&P 500 giảm nhẹ 0,1%, Nasdaq chỉ giảm 0,4%, lĩnh vực tăng trưởng công nghệ cho thấy khả năng phục hồi mạnh mẽ, trong khi các cổ phiếu blue-chip truyền thống trong chỉ số Dow Jones và các tài sản liên quan đến kim loại quý tiếp tục suy yếu.

Sự kết hợp của nhiều yếu tố, bao gồm lượng lớn hoạt động chốt lời tích lũy trong thị trường vàng tăng giá những năm trước, sự tập trung tác động của các yếu tố tiêu cực ngắn hạn, hoạt động chốt lời tập trung của các nhà đầu tư mua vào, dòng tiền liên tục chảy ra khỏi các quỹ ETF vàng và sự giảm đáng kể các vị thế mua phi thương mại trên thị trường tương lai, đã làm trầm trọng thêm sự điều chỉnh giá vàng hiện tại.

Nhìn lại giọng điệu chính sách của Fed, vào ngày 17 tháng 6, Fed giữ nguyên lãi suất quỹ liên bang ở mức 3,50%-3,75%, nhưng tuyên bố sau cuộc họp tiếp tục theo dõi rủi ro lạm phát cao, đưa ra tín hiệu rõ ràng về việc ổn định giá cả theo hướng thắt chặt chính sách tiền tệ.

Do đó, thị trường đã phản ánh kỳ vọng về chính sách "lãi suất cao kéo dài". Công cụ CME FedWatch cho thấy thị trường đang đặt cược vào việc tăng lãi suất ngay từ tháng 9 và khả năng thắt chặt chính sách tiền tệ vào tháng 12, làm tăng thêm chi phí nắm giữ vàng. Kết hợp với nhiều yếu tố tiêu cực đã đề cập ở trên, giá vàng đã phá vỡ mức hỗ trợ quan trọng 4.000 đô la, gây ra sự lan rộng tâm lý bi quan trên thị trường.

Giá vàng đã giảm 25%-30% so với mức cao kỷ lục 5.600 USD/ounce vào tháng Giêng, giảm mạnh xuống khoảng 4.000 USD, làm lung lay đáng kể niềm tin của các nhà giao dịch ngắn hạn. Tuy nhiên, xét về dài hạn, sự điều chỉnh sâu này chỉ là một giai đoạn điều chỉnh trung gian trong thị trường tăng giá, chứ không phải là sự kết thúc của xu hướng dài hạn.

Paul Williams, Giám đốc điều hành của Solomon Global, đã sử dụng các chu kỳ lịch sử để chứng minh rằng thị trường vàng tăng giá không bao giờ chỉ diễn ra một chiều, và những đợt điều chỉnh sâu là điều bình thường: vào những năm 1970, giá vàng đã giảm 45% ở giữa chu kỳ trước khi đạt mức cao kỷ lục mới; năm 2008, sau khi giảm 30% trong cuộc khủng hoảng tài chính, giá vàng đã phục hồi mạnh mẽ và phá vỡ kỷ lục lịch sử một lần nữa vào năm 2011.

Ngay cả sau đợt điều chỉnh đáng kể này, tổng mức tăng của vàng trong 12 tháng qua vẫn gần 20%. Sự sụt giảm ngắn hạn của giá vàng chỉ do các yếu tố giao dịch ngắn hạn như sự suy giảm của các tài sản trú ẩn an toàn, biến động kỳ vọng về lãi suất, sự thay đổi trong phong cách đầu tư và việc chốt lời. Logic cơ bản cốt lõi hỗ trợ xu hướng tăng giá dài hạn của vàng về cơ bản không thay đổi.

Cuối cùng, các chu kỳ lịch sử có thể được lặp lại, và sự phục hồi mạnh mẽ là điều không thể tránh khỏi sau một quá trình điều chỉnh sâu sắc.

Sau đợt giảm giá mạnh của vàng vào năm 2015-2016, ngành kim loại quý và cổ phiếu các công ty khai thác vàng đồng thời bước vào một đợt tăng giá mạnh. Hiện tại, tâm lý thị trường cực kỳ bi quan, các vị thế mua đầu cơ đã giảm mạnh, và các quỹ bán lẻ đã hoàn toàn rút khỏi thị trường, điều này trùng khớp với đặc điểm của đáy thị trường trong những năm đó. Do đó, chiến lược đầu tư dài hạn có tỷ lệ rủi ro/lợi nhuận rất thuận lợi.

Nhìn chung, sự sụt giảm mạnh gần đây của giá vàng là kết quả của sự kết hợp ba yếu tố tiêu cực ngắn hạn: sự suy yếu của vai trò tài sản trú ẩn an toàn do yếu tố địa chính trị, sự giảm đáng kể kỳ vọng lạm phát dẫn đến lãi suất thực tăng cao, và sự thay đổi trong phong cách huy động vốn trên thị trường. Đây là một sự điều chỉnh điển hình ở cấp độ tâm lý và giao dịch, chứ không phải là sự sụp đổ của các yếu tố cơ bản. Tuy nhiên, logic này vẫn có thể dẫn đến sự sụt giảm hơn nữa của giá vàng.

Tuy nhiên, việc đầu cơ ngắn hạn vẫn có thể xảy ra. Ví dụ, nếu số liệu PCE tối nay vượt quá dự kiến, giá vàng có thể giảm thêm và có thể phục hồi sau khi xuất hiện mô hình tạo đáy trên biểu đồ trong ngày.

Các yếu tố ngắn hạn như việc chuyển hướng vốn sang cổ phiếu công nghệ trí tuệ nhân tạo, sự chênh lệch giữa giá trái phiếu kho bạc Mỹ và giá vàng, và việc giảm bớt căng thẳng địa chính trị sẽ tiếp tục gây xáo động thị trường. Giá vàng có thể tiếp tục giảm xuống còn 3.600 USD/ounce.

Tuy nhiên, xét từ góc độ dài hạn, giá trị của vàng sẽ dần trở nên rõ ràng hơn khi giá vàng giảm, được hỗ trợ bởi các yếu tố như việc ngân hàng trung ương mua vàng một cách kiên quyết, sự trở lại của định giá ở mức thấp, logic vững chắc của việc phòng ngừa rủi ro vĩ mô và mô hình phục hồi trong lịch sử.

Đối với các nhà đầu tư từ bỏ đầu cơ ngắn hạn, tuân thủ chiến lược đầu tư dài hạn kéo dài nhiều năm và có khả năng kiểm soát rủi ro tốt, giai đoạn điều chỉnh thị trường hiện tại, đặc trưng bởi sự hoảng loạn tập thể và dòng vốn ồ ạt chảy ra, đang mở ra một cơ hội vào lệnh hiếm có và tuyệt vời. Vòng điều chỉnh này, cùng với cơn sốt AI, rất có thể trở thành bước ngoặt quan trọng cho đầu tư vào thị trường tăng giá dài hạn của vàng.

Xét về mặt kỹ thuật, giá vàng đã chính thức phá vỡ mức 0,618 ở mức 4050, và mục tiêu giá tiếp theo có thể kiểm tra mức 0,500 quanh mức 3600. Sự phục hồi yếu ớt hiện tại có thể dẫn đến những đợt giảm giá tiếp theo.

(Biểu đồ giá vàng giao ngay hàng ngày, nguồn: FX678)

Vào lúc 17:58 giờ Bắc Kinh, giá vàng giao ngay ở mức 3.988 đô la Mỹ/ounce.

Sự kết hợp giữa đồng đô la Mỹ mạnh, việc Cục Dự trữ Liên bang điều chỉnh lại kỳ vọng về lãi suất, và yếu tố quan trọng nhất trong bài viết này là khoảng cách kỳ vọng lạm phát toàn cầu và sự suy giảm chung về tâm lý né tránh rủi ro địa chính trị, đã hoàn toàn bù đắp cho hoạt động mua vào tài sản an toàn còn lại trong bối cảnh địa chính trị Mỹ - Iran, khiến kim loại quý suy yếu tương ứng.

Đợt điều chỉnh mạnh giá vàng lần này không phải do sự sụp đổ của các yếu tố cơ bản dài hạn, mà là do sự điều chỉnh cấu trúc được kích hoạt bởi sự cộng hưởng của nhiều logic giao dịch ngắn hạn. Hai logic trực tiếp cốt lõi đã chi phối đợt giảm giá vàng này.

Lý lẽ cốt lõi đầu tiên: giảm thiểu xung đột địa chính trị và sự biến mất hoàn toàn của phí bảo hiểm dành cho vàng như một tài sản trú ẩn an toàn.

Không giống như các loại hàng hóa thông thường, vàng sở hữu những đặc tính tài chính an toàn mạnh mẽ. Trong thời kỳ xung đột địa chính trị leo thang và hoảng loạn thị trường lan rộng, các quỹ sẽ tích trữ vàng ồ ạt để đáp ứng nhu cầu trú ẩn an toàn. Điều này tạo ra một khoản phí bảo hiểm địa chính trị bổ sung ngoài giá cả hàng hóa và tiền tệ, buộc giá vàng phải tăng lên.

Mặc dù ngày xung đột Mỹ-Iran nổ ra về cơ bản là thời điểm giá vàng đạt đỉnh, không thể phủ nhận rằng tâm lý né tránh rủi ro đã tạo ra động lực mua vàng và gây ra áp lực mua. Tuy nhiên, sự kết hợp của cả hai yếu tố cuối cùng đã dẫn đến xu hướng giảm giá vàng.

Bước ngoặt trong xu hướng thị trường lần này bắt nguồn từ việc căng thẳng giữa Mỹ và Iran giảm đáng kể, khi cả hai bên đạt được thỏa thuận ghi nhớ làm đảo ngược hoàn toàn logic giao dịch thị trường tại eo biển Hormuz.

Trước đó, thị trường lo ngại rằng việc phong tỏa hoàn toàn eo biển Hormuz, tuyến đường vận chuyển quan trọng cho một phần năm lượng dầu thô của thế giới, có thể gây ra khủng hoảng năng lượng và rủi ro địa chính trị khó kiểm soát, từ đó duy trì mức giá cao hơn giá trị thực của vàng.

Tuy nhiên, khi tình hình lắng xuống, nguy cơ phong tỏa đường thủy đã được loại bỏ, và dữ liệu vận tải cho thấy năng lực vận chuyển đang dần phục hồi, sự hoảng loạn trên thị trường nhanh chóng lắng dịu.

Các khoản đầu cơ đổ vào vàng do khủng hoảng địa chính trị đã ồ ạt rút khỏi thị trường, khiến giá trị tài sản trú ẩn an toàn của vàng nhanh chóng giảm sút. Điều này trở thành nguyên nhân trực tiếp dẫn đến sự sụt giảm nhanh chóng của giá vàng trong ngắn hạn và là yếu tố cốt lõi chính gây ra sự lao dốc đồng thời của giá vàng và bạc hiện nay.

Lý lẽ cốt lõi thứ hai: Có sự khác biệt đáng kể giữa lợi suất và kỳ vọng lạm phát, với lãi suất thực tăng cao đang kìm hãm giá vàng.

Theo logic giao dịch thông thường, việc giảm lợi suất danh nghĩa và tăng giá trái phiếu kho bạc Mỹ thường có lợi cho vàng, một tài sản không sinh lãi, và đẩy giá vàng lên.

Tuy nhiên, vòng hoạt động thị trường lần này đã chứng kiến một sự phân kỳ hiếm hoi giữa sự suy yếu đồng thời của trái phiếu và vàng. Lý do cốt lõi cho điều này là trong khi lợi suất danh nghĩa trên thị trường đã giảm, kỳ vọng lạm phát lại giảm mạnh hơn nữa, có nghĩa là khoảng cách kỳ vọng về lạm phát quá lớn.

Logic định giá thị trường hiện tại đã chuyển từ "lạm phát cao và khả năng phục hồi kinh tế tương đối mạnh" sang kỳ vọng "tăng trưởng kinh tế toàn cầu chậm lại, nhu cầu không đủ và lạm phát dần chuyển thành giảm phát".

Bằng chứng rõ ràng nhất là sự sụt giảm mạnh giá dầu quốc tế. Giá dầu thô Brent giảm mạnh 3,8% chỉ trong một ngày, đóng cửa ở mức 73,87 đô la một thùng. Là yếu tố then chốt ảnh hưởng đến lạm phát toàn cầu, sự sụt giảm mạnh giá dầu trực tiếp xác nhận kỳ vọng bi quan của thị trường về nhu cầu toàn cầu yếu, lạm phát tiếp tục giảm, và thậm chí là giảm phát trong tương lai.

Trong bối cảnh đó, thị trường đã hạ thấp đáng kể kỳ vọng lạm phát dài hạn, trong khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm mạnh xuống 4,41% tại một thời điểm; tuy nhiên, sự chuyển dịch từ lạm phát sang giảm phát vượt xa mức giảm của lợi suất danh nghĩa, cuối cùng đẩy lãi suất thực tăng cao trái chiều với xu hướng chung.

Lãi suất thực là yếu tố then chốt định giá vàng. Lãi suất thực tăng lên đồng nghĩa với việc chi phí cơ hội khi nắm giữ vàng không sinh lãi tăng lên đáng kể. Ngay cả khi giá trái phiếu kho bạc Mỹ tăng, vàng vẫn chịu áp lực và giảm mạnh, tạo thành xu hướng phân kỳ tài sản hiếm gặp trên thị trường.

(Lợi suất trái phiếu phòng ngừa lạm phát của Mỹ, phản ánh lãi suất thực, đang tăng mạnh. Nguồn: Cục Dự trữ Liên bang)

Sự thay đổi trong phong cách đầu tư đã làm trầm trọng thêm quá trình điều chỉnh, dẫn đến việc đồng loạt chuyển hướng vốn từ các tài sản truyền thống.

Trong bối cảnh căng thẳng địa chính trị giảm bớt và chênh lệch lãi suất là hai yếu tố tiêu cực cốt lõi, sự thay đổi mạnh mẽ trong phong cách đầu tư thị trường đã càng làm trầm trọng thêm sự điều chỉnh giảm giá vàng.

Hiện tại, các quỹ thị trường vốn đang hoàn toàn tập trung vào các lĩnh vực tăng trưởng cao. Cổ phiếu công nghệ AI, với logic ngành nghề tăng trưởng nhanh và mạnh mẽ, tiếp tục thu hút các nguồn vốn bổ sung từ thị trường. Các tài sản truyền thống thường được gọi đùa là "tài sản cũ", và như dự đoán, chúng đã hạ nhiệt. Điều này dẫn đến thực tế là các tài sản cũ nói chung đang nằm trong phạm vi giá trị nhất định vì chúng đã giảm quá nhiều.

Trong khi đó, các lĩnh vực truyền thống và lỗi thời như vàng và hàng tiêu dùng truyền thống, vốn thiếu tính đàn hồi tăng trưởng và phụ thuộc vào tài sản trú ẩn an toàn và việc điều chỉnh giá trị, đã chứng kiến sự suy giảm liên tục về sự quan tâm của nhà đầu tư, trải qua giai đoạn bị bỏ quên và chảy vốn ra ngoài.

Thị trường chứng khoán Mỹ minh họa hoàn hảo sự khác biệt về phong cách này: chỉ số S&P 500 giảm nhẹ 0,1%, Nasdaq chỉ giảm 0,4%, lĩnh vực tăng trưởng công nghệ cho thấy khả năng phục hồi mạnh mẽ, trong khi các cổ phiếu blue-chip truyền thống trong chỉ số Dow Jones và các tài sản liên quan đến kim loại quý tiếp tục suy yếu.

Sự kết hợp của nhiều yếu tố, bao gồm lượng lớn hoạt động chốt lời tích lũy trong thị trường vàng tăng giá những năm trước, sự tập trung tác động của các yếu tố tiêu cực ngắn hạn, hoạt động chốt lời tập trung của các nhà đầu tư mua vào, dòng tiền liên tục chảy ra khỏi các quỹ ETF vàng và sự giảm đáng kể các vị thế mua phi thương mại trên thị trường tương lai, đã làm trầm trọng thêm sự điều chỉnh giá vàng hiện tại.

Nhìn lại giọng điệu chính sách của Fed, vào ngày 17 tháng 6, Fed giữ nguyên lãi suất quỹ liên bang ở mức 3,50%-3,75%, nhưng tuyên bố sau cuộc họp tiếp tục theo dõi rủi ro lạm phát cao, đưa ra tín hiệu rõ ràng về việc ổn định giá cả theo hướng thắt chặt chính sách tiền tệ.

Do đó, thị trường đã phản ánh kỳ vọng về chính sách "lãi suất cao kéo dài". Công cụ CME FedWatch cho thấy thị trường đang đặt cược vào việc tăng lãi suất ngay từ tháng 9 và khả năng thắt chặt chính sách tiền tệ vào tháng 12, làm tăng thêm chi phí nắm giữ vàng. Kết hợp với nhiều yếu tố tiêu cực đã đề cập ở trên, giá vàng đã phá vỡ mức hỗ trợ quan trọng 4.000 đô la, gây ra sự lan rộng tâm lý bi quan trên thị trường.

Tổng kết chu kỳ: Những điều chỉnh ngắn hạn không làm thay đổi các yếu tố cơ bản của thị trường tăng giá dài hạn của vàng.

Giá vàng đã giảm 25%-30% so với mức cao kỷ lục 5.600 USD/ounce vào tháng Giêng, giảm mạnh xuống khoảng 4.000 USD, làm lung lay đáng kể niềm tin của các nhà giao dịch ngắn hạn. Tuy nhiên, xét về dài hạn, sự điều chỉnh sâu này chỉ là một giai đoạn điều chỉnh trung gian trong thị trường tăng giá, chứ không phải là sự kết thúc của xu hướng dài hạn.

Paul Williams, Giám đốc điều hành của Solomon Global, đã sử dụng các chu kỳ lịch sử để chứng minh rằng thị trường vàng tăng giá không bao giờ chỉ diễn ra một chiều, và những đợt điều chỉnh sâu là điều bình thường: vào những năm 1970, giá vàng đã giảm 45% ở giữa chu kỳ trước khi đạt mức cao kỷ lục mới; năm 2008, sau khi giảm 30% trong cuộc khủng hoảng tài chính, giá vàng đã phục hồi mạnh mẽ và phá vỡ kỷ lục lịch sử một lần nữa vào năm 2011.

Ngay cả sau đợt điều chỉnh đáng kể này, tổng mức tăng của vàng trong 12 tháng qua vẫn gần 20%. Sự sụt giảm ngắn hạn của giá vàng chỉ do các yếu tố giao dịch ngắn hạn như sự suy giảm của các tài sản trú ẩn an toàn, biến động kỳ vọng về lãi suất, sự thay đổi trong phong cách đầu tư và việc chốt lời. Logic cơ bản cốt lõi hỗ trợ xu hướng tăng giá dài hạn của vàng về cơ bản không thay đổi.

Cuối cùng, các chu kỳ lịch sử có thể được lặp lại, và sự phục hồi mạnh mẽ là điều không thể tránh khỏi sau một quá trình điều chỉnh sâu sắc.

Sau đợt giảm giá mạnh của vàng vào năm 2015-2016, ngành kim loại quý và cổ phiếu các công ty khai thác vàng đồng thời bước vào một đợt tăng giá mạnh. Hiện tại, tâm lý thị trường cực kỳ bi quan, các vị thế mua đầu cơ đã giảm mạnh, và các quỹ bán lẻ đã hoàn toàn rút khỏi thị trường, điều này trùng khớp với đặc điểm của đáy thị trường trong những năm đó. Do đó, chiến lược đầu tư dài hạn có tỷ lệ rủi ro/lợi nhuận rất thuận lợi.

Tóm tắt: Việc bán tháo ngắn hạn có thể tiếp tục bị đánh giá sai; nên kiên nhẫn chờ đợi các cơ hội đầu tư dài hạn.

Nhìn chung, sự sụt giảm mạnh gần đây của giá vàng là kết quả của sự kết hợp ba yếu tố tiêu cực ngắn hạn: sự suy yếu của vai trò tài sản trú ẩn an toàn do yếu tố địa chính trị, sự giảm đáng kể kỳ vọng lạm phát dẫn đến lãi suất thực tăng cao, và sự thay đổi trong phong cách huy động vốn trên thị trường. Đây là một sự điều chỉnh điển hình ở cấp độ tâm lý và giao dịch, chứ không phải là sự sụp đổ của các yếu tố cơ bản. Tuy nhiên, logic này vẫn có thể dẫn đến sự sụt giảm hơn nữa của giá vàng.

Tuy nhiên, việc đầu cơ ngắn hạn vẫn có thể xảy ra. Ví dụ, nếu số liệu PCE tối nay vượt quá dự kiến, giá vàng có thể giảm thêm và có thể phục hồi sau khi xuất hiện mô hình tạo đáy trên biểu đồ trong ngày.

Các yếu tố ngắn hạn như việc chuyển hướng vốn sang cổ phiếu công nghệ trí tuệ nhân tạo, sự chênh lệch giữa giá trái phiếu kho bạc Mỹ và giá vàng, và việc giảm bớt căng thẳng địa chính trị sẽ tiếp tục gây xáo động thị trường. Giá vàng có thể tiếp tục giảm xuống còn 3.600 USD/ounce.

Tuy nhiên, xét từ góc độ dài hạn, giá trị của vàng sẽ dần trở nên rõ ràng hơn khi giá vàng giảm, được hỗ trợ bởi các yếu tố như việc ngân hàng trung ương mua vàng một cách kiên quyết, sự trở lại của định giá ở mức thấp, logic vững chắc của việc phòng ngừa rủi ro vĩ mô và mô hình phục hồi trong lịch sử.

Đối với các nhà đầu tư từ bỏ đầu cơ ngắn hạn, tuân thủ chiến lược đầu tư dài hạn kéo dài nhiều năm và có khả năng kiểm soát rủi ro tốt, giai đoạn điều chỉnh thị trường hiện tại, đặc trưng bởi sự hoảng loạn tập thể và dòng vốn ồ ạt chảy ra, đang mở ra một cơ hội vào lệnh hiếm có và tuyệt vời. Vòng điều chỉnh này, cùng với cơn sốt AI, rất có thể trở thành bước ngoặt quan trọng cho đầu tư vào thị trường tăng giá dài hạn của vàng.

Xét về mặt kỹ thuật, giá vàng đã chính thức phá vỡ mức 0,618 ở mức 4050, và mục tiêu giá tiếp theo có thể kiểm tra mức 0,500 quanh mức 3600. Sự phục hồi yếu ớt hiện tại có thể dẫn đến những đợt giảm giá tiếp theo.

(Biểu đồ giá vàng giao ngay hàng ngày, nguồn: FX678)

Vào lúc 17:58 giờ Bắc Kinh, giá vàng giao ngay ở mức 3.988 đô la Mỹ/ounce.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.