กระแสความนิยม AI พุ่งสูงขึ้น ส่งผลให้รูปแบบการลงทุนเปลี่ยนไป ขณะที่ความต้องการสินทรัพย์ปลอดภัยลดลง และราคาทองคำลดลงสู่ระดับราคาที่เหมาะสม

2026-06-25 18:06:29

เมื่อวันพฤหัสบดีที่ 25 มิถุนายน ราคาทองคำและเงินในตลาดสปอตปรับตัวลดลงอย่างรวดเร็วในช่วงตลาดเอเชียและยุโรป โดยเฉพาะเงินที่เผชิญกับแรงขายอย่างหนักเป็นพิเศษ

ผลกระทบจากการรวมกันของเงินดอลลาร์สหรัฐที่แข็งค่า การปรับราคาความคาดหวังอัตราดอกเบี้ยของธนาคารกลางสหรัฐ และปัจจัยที่สำคัญที่สุดในบทความนี้ คือ ช่องว่างความคาดหวังเงินเฟ้อทั่วโลก และการลดลงโดยทั่วไปของความไม่ชอบความเสี่ยงทางภูมิรัฐศาสตร์ ได้หักล้างการซื้อสินทรัพย์ปลอดภัยที่เหลืออยู่จากสถานการณ์ทางภูมิรัฐศาสตร์ระหว่างสหรัฐฯ กับอิหร่านอย่างสิ้นเชิง ส่งผลให้ราคาโลหะมีค่าอ่อนตัวลงตามไปด้วย

การปรับฐานครั้งใหญ่ของราคาทองคำในครั้งนี้ไม่ได้เกิดจากการล่มสลายของปัจจัยพื้นฐานระยะยาว แต่เป็นการปรับโครงสร้างที่เกิดจากความสอดคล้องกันของตรรกะการซื้อขายระยะสั้นหลายประการ โดยในจำนวนนี้ ตรรกะโดยตรงหลักสองประการได้ครอบงำการลดลงของราคาทองคำในรอบนี้

แตกต่างจากสินค้าโภคภัณฑ์ทั่วไป ทองคำมีคุณสมบัติเป็นสินทรัพย์ปลอดภัยทางการเงินที่แข็งแกร่ง ในช่วงที่ความขัดแย้งทางภูมิรัฐศาสตร์ทวีความรุนแรงและตลาดเกิดความตื่นตระหนกอย่างกว้างขวาง กองทุนต่างๆ จะกักตุนทองคำเป็นจำนวนมากเพื่อตอบสนองความต้องการสินทรัพย์ปลอดภัย ซึ่งจะสร้างค่าพรีเมียมสินทรัพย์ปลอดภัยทางภูมิรัฐศาสตร์เพิ่มเติม นอกเหนือจากราคาของสินค้าโภคภัณฑ์และสกุลเงิน ส่งผลให้ราคาทองคำพุ่งสูงขึ้นอย่างรวดเร็ว

แม้ว่าวันที่ความขัดแย้งระหว่างสหรัฐฯ กับอิหร่านปะทุขึ้นจะเป็นช่วงที่ราคาทองคำพุ่งสูงสุด แต่ก็ปฏิเสธไม่ได้ว่าความกังวลเกี่ยวกับความเสี่ยงเป็นปัจจัยที่กระตุ้นให้เกิดการซื้อทองคำ และมีแรงกดดันในการซื้อเกิดขึ้น อย่างไรก็ตาม ปัจจัยโดยรวมเหล่านี้ส่งผลให้ราคาทองคำมีแนวโน้มลดลงในที่สุด

จุดเปลี่ยนในรอบแนวโน้มตลาดนี้เกิดจากการผ่อนคลายความตึงเครียดระหว่างสหรัฐฯ และอิหร่านอย่างมาก โดยทั้งสองฝ่ายได้บรรลุข้อตกลงร่วมกันซึ่งพลิกผันตรรกะการซื้อขายในตลาดช่องแคบฮอร์มุซอย่างสิ้นเชิง

ก่อนหน้านี้ ตลาดมีความกังวลว่าการปิดล้อมช่องแคบฮอร์มุซอย่างสมบูรณ์ ซึ่งเป็นเส้นทางขนส่งที่สำคัญสำหรับน้ำมันดิบหนึ่งในห้าของโลก อาจก่อให้เกิดวิกฤตพลังงานและความเสี่ยงทางภูมิรัฐศาสตร์ที่ควบคุมไม่ได้ ซึ่งส่งผลให้ราคาทองคำยังคงสูงกว่าราคาน้ำมันดิบต่อไป

อย่างไรก็ตาม เมื่อสถานการณ์คลี่คลายลง ความเสี่ยงจากการปิดกั้นเส้นทางน้ำก็หมดไป และข้อมูลการขนส่งแสดงให้เห็นว่ากำลังการขนส่งค่อยๆ ฟื้นตัว ความตื่นตระหนกในตลาดจึงลดลงอย่างรวดเร็ว

เงินทุนเก็งกำไรที่ไหลเข้าสู่ทองคำเนื่องจากวิกฤตการณ์ทางภูมิรัฐศาสตร์ได้ไหลออกจากตลาดเป็นจำนวนมาก ส่งผลให้ค่าพรีเมียมของทองคำในฐานะสินทรัพย์ปลอดภัยลดลงอย่างรวดเร็ว นี่จึงกลายเป็นตัวกระตุ้นโดยตรงที่ทำให้ราคาทองคำลดลงอย่างรวดเร็วในระยะสั้น และเป็นปัจจัยหลักที่อยู่เบื้องหลังการดิ่งลงพร้อมกันของราคาทองคำและเงินในปัจจุบัน

ตามหลักการซื้อขายแบบดั้งเดิม การลดลงของผลตอบแทนที่ระบุและราคาที่สูงขึ้นของพันธบัตรกระทรวงการคลังสหรัฐฯ มักจะเป็นประโยชน์ต่อทองคำซึ่งเป็นสินทรัพย์ที่ไม่ให้ดอกเบี้ย และส่งผลให้ราคาทองคำสูงขึ้น

อย่างไรก็ตาม ในตลาดรอบนี้กลับพบความแตกต่างที่หาได้ยากระหว่างการอ่อนตัวลงพร้อมกันของพันธบัตรและทองคำ สาเหตุหลักมาจากในขณะที่ผลตอบแทนที่ระบุในตลาดลดลง แต่ความคาดหวังด้านเงินเฟ้อกลับลดลงอย่างมีนัยสำคัญยิ่งกว่า ซึ่งหมายความว่าช่องว่างระหว่างความคาดหวังด้านเงินเฟ้อกับผลตอบแทนที่แท้จริงนั้นกว้างเกินไป

หลักการกำหนดราคาในตลาดปัจจุบันได้เปลี่ยนไปจาก "อัตราเงินเฟ้อสูงและความยืดหยุ่นทางเศรษฐกิจที่ค่อนข้างแข็งแกร่ง" ไปสู่ความคาดหวังว่า "การเติบโตทางเศรษฐกิจโลกจะชะลอตัวลง ความต้องการไม่เพียงพอ และอัตราเงินเฟ้อจะค่อยๆ กลายเป็นภาวะเงินฝืด"

หลักฐานที่ชัดเจนที่สุดคือการลดลงอย่างรวดเร็วของราคาน้ำมันในตลาดโลก ราคาน้ำมันดิบเบรนท์ร่วงลง 3.8% ในวันเดียว ปิดที่ 73.87 ดอลลาร์ต่อบาร์เรล ในฐานะที่เป็นปัจจัยหลักที่ควบคุมอัตราเงินเฟ้อทั่วโลก การลดลงอย่างรวดเร็วของราคาน้ำมันจึงเป็นการยืนยันโดยตรงถึงความคาดหวังในแง่ร้ายของตลาดเกี่ยวกับอุปสงค์ทั่วโลกที่อ่อนแอ อัตราเงินเฟ้อที่ลดลงอย่างต่อเนื่อง และอาจถึงขั้นเงินฝืดในอนาคต

จากสถานการณ์ดังกล่าว ตลาดจึงปรับลดความคาดหวังด้านอัตราเงินเฟ้อระยะยาวลงอย่างมาก ขณะที่อัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 10 ปี ลดลงอย่างรวดเร็วเหลือ 4.41% ในช่วงหนึ่ง อย่างไรก็ตาม การเปลี่ยนแปลงจากภาวะเงินเฟ้อไปสู่ภาวะเงินฝืดนั้นรุนแรงกว่าการลดลงของอัตราผลตอบแทนที่ระบุไว้มาก ส่งผลให้อัตราดอกเบี้ยที่แท้จริงสูงขึ้นสวนทางกับแนวโน้มในที่สุด

อัตราดอกเบี้ยที่แท้จริงเป็นตัวชี้วัดหลักในการกำหนดมูลค่าของทองคำ การเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริงหมายความว่าต้นทุนค่าเสียโอกาสของการถือครองทองคำที่ไม่ก่อให้เกิดดอกเบี้ยจะเพิ่มขึ้นอย่างมาก แม้ว่าราคาพันธบัตรกระทรวงการคลังสหรัฐฯ จะสูงขึ้น แต่ทองคำก็ยังคงอยู่ภายใต้แรงกดดันและร่วงลงอย่างรวดเร็ว ก่อให้เกิดแนวโน้มความแตกต่างของสินทรัพย์ที่หาได้ยากในตลาด

(อัตราผลตอบแทนของพันธบัตรป้องกันความเสี่ยงเงินเฟ้อของสหรัฐฯ ซึ่งสะท้อนอัตราดอกเบี้ยที่แท้จริง กำลังพุ่งสูงขึ้น แหล่งที่มา: ธนาคารกลางสหรัฐฯ)

ด้วยความตึงเครียดทางภูมิศาสตร์การเมืองที่ลดลงและความแตกต่างของอัตราดอกเบี้ยซึ่งเป็นสองปัจจัยลบหลัก การเปลี่ยนแปลงอย่างรุนแรงในรูปแบบการลงทุนของตลาดจึงยิ่งทำให้ราคาทองคำปรับตัวลงมากยิ่งขึ้น

ปัจจุบัน กองทุนในตลาดทุนเอนเอียงไปทางภาคส่วนที่มีการเติบโตสูงเป็นอย่างมาก หุ้นกลุ่มเทคโนโลยี AI ที่มีการเติบโตและเพิ่มขึ้นสูง ยังคงดึงดูดเงินทุนจากตลาดอย่างต่อเนื่อง สินทรัพย์แบบดั้งเดิมถูกเรียกเล่นๆ ว่า "สินทรัพย์ของเติ้งเสี่ยวผิงรุ่นเก่า" และอย่างที่คาดไว้ สินทรัพย์เหล่านั้นก็เริ่มเย็นตัวลงโดยรวม ส่งผลให้สินทรัพย์ของเติ้งเสี่ยวผิงรุ่นเก่าโดยรวมอยู่ในช่วงราคาที่เหมาะสม เนื่องจากราคาลดลงมากเกินไป

ในขณะเดียวกัน หมวดหมู่สินทรัพย์แบบดั้งเดิมและล้าสมัย เช่น ทองคำและสินค้าอุปโภคบริโภคแบบดั้งเดิม ซึ่งขาดความยืดหยุ่นในการเติบโตและต้องพึ่งพาสินทรัพย์ปลอดภัยและการฟื้นฟูมูลค่า ได้รับความสนใจจากนักลงทุนลดลงอย่างต่อเนื่อง ส่งผลให้เกิดการละเลยและการไหลออกของเงินทุนในช่วงเวลานั้น

ตลาดหุ้นสหรัฐฯ แสดงให้เห็นถึงความแตกต่างของรูปแบบนี้ได้อย่างชัดเจน: ดัชนี S&P 500 ลดลงเล็กน้อย 0.1% ดัชนี Nasdaq ลดลงเพียง 0.4% ภาคเทคโนโลยีที่เติบโตอย่างรวดเร็วแสดงให้เห็นถึงความแข็งแกร่ง ในขณะที่หุ้นบลูชิปแบบดั้งเดิมในดัชนี Dow Jones และสินทรัพย์ที่เกี่ยวข้องกับโลหะมีค่ายังคงอ่อนแอ

ปัจจัยหลายประการรวมกัน ได้แก่ การขายทำกำไรจำนวนมากที่สะสมมาในช่วงตลาดกระทิงของทองคำในปีก่อนๆ การรับรู้ถึงปัจจัยลบระยะสั้นอย่างเข้มข้น การขายทำกำไรอย่างเข้มข้นโดยนักลงทุนขาขึ้น การไหลออกอย่างต่อเนื่องของกองทุน ETF ทองคำ และการลดลงอย่างมีนัยสำคัญของสถานะซื้อระยะยาวที่ไม่ใช่เชิงพาณิชย์ในสัญญาซื้อขายล่วงหน้า ส่งผลให้การปรับตัวของราคาทองคำในปัจจุบันรุนแรงขึ้น

เมื่อมองย้อนกลับไปที่ท่าทีนโยบายของธนาคารกลางสหรัฐฯ เมื่อวันที่ 17 มิถุนายน ธนาคารกลางสหรัฐฯ คงอัตราดอกเบี้ยเงินกู้ระหว่างธนาคารไว้ที่ 3.50%-3.75% แต่ในแถลงการณ์หลังการประชุมยังคงเฝ้าระวังความเสี่ยงของภาวะเงินเฟ้อสูง โดยส่งสัญญาณที่ชัดเจนถึงความจำเป็นในการรักษาเสถียรภาพราคา

ตลาดจึงได้ประเมินราคาโดยคำนึงถึงความคาดหวังด้านนโยบายที่ว่า "อัตราดอกเบี้ยสูงจะคงอยู่นานขึ้น" เครื่องมือ CME FedWatch แสดงให้เห็นว่าตลาดกำลังคาดการณ์ว่าอัตราดอกเบี้ยจะถูกปรับขึ้นเร็วที่สุดในเดือนกันยายน และอาจมีการปรับนโยบายการเงินให้เข้มงวดขึ้นในเดือนธันวาคม ซึ่งจะยิ่งเพิ่มต้นทุนในการถือครองทองคำ เมื่อรวมกับปัจจัยลบหลายประการที่กล่าวมาข้างต้น ราคาทองคำจึงทะลุระดับแนวรับสำคัญที่ 4,000 ดอลลาร์ ส่งผลให้เกิดความรู้สึกในแง่ลบอย่างรุนแรงในตลาด

ราคาทองคำลดลง 25%-30% จากราคาสูงสุดเป็นประวัติการณ์ที่ 5,600 ดอลลาร์ต่อออนซ์ในเดือนมกราคม ร่วงลงอย่างรวดเร็วมาอยู่ที่ประมาณ 4,000 ดอลลาร์ ทำให้ความเชื่อมั่นของนักลงทุนระยะสั้นสั่นคลอนอย่างมาก อย่างไรก็ตาม จากมุมมองระยะยาว การปรับตัวลงอย่างรุนแรงนี้เป็นเพียงการปรับตัวชั่วคราวในตลาดกระทิง ไม่ใช่จุดจบของแนวโน้มระยะยาว

พอล วิลเลียมส์ กรรมการผู้จัดการของโซโลมอน โกลบอล ได้ยกตัวอย่างวัฏจักรในอดีตเพื่อแสดงให้เห็นว่า ตลาดกระทิงของทองคำไม่เคยเป็นไปในทิศทางเดียว และการปรับฐานครั้งใหญ่เป็นเรื่องปกติ: ในทศวรรษ 1970 ราคาทองคำปรับตัวลง 45% ในช่วงกลางก่อนที่จะแตะระดับสูงสุดเป็นประวัติการณ์ใหม่ ในปี 2008 หลังจากที่ราคาทองคำปรับตัวลง 30% ในช่วงวิกฤตการณ์ทางการเงิน ราคาทองคำก็ฟื้นตัวอย่างแข็งแกร่งและทำลายสถิติสูงสุดอีกครั้งในปี 2011

แม้หลังจากมีการปรับฐานครั้งสำคัญนี้แล้ว กำไรสะสมของทองคำในช่วง 12 เดือนที่ผ่านมายังคงอยู่ที่ประมาณ 20% การลดลงของราคาทองคำในระยะสั้นนั้นเกิดจากปัจจัยการซื้อขายระยะสั้นเท่านั้น เช่น การลดลงของค่าพรีเมียมในฐานะสินทรัพย์ปลอดภัย ความผันผวนของความคาดหวังเกี่ยวกับอัตราดอกเบี้ย การเปลี่ยนแปลงรูปแบบการลงทุน และการทำกำไร ตรรกะพื้นฐานหลักที่สนับสนุนแนวโน้มขาขึ้นในระยะยาวของทองคำยังคงไม่เปลี่ยนแปลงไปโดยพื้นฐาน

สุดท้ายแล้ว วัฏจักรทางประวัติศาสตร์สามารถเกิดขึ้นซ้ำได้ และการฟื้นตัวอย่างแข็งแกร่งเป็นสิ่งที่หลีกเลี่ยงไม่ได้หลังจากมีการปรับตัวครั้งใหญ่

หลังจากตลาดหมีที่รุนแรงในราคาทองคำเมื่อปี 2558-2559 ภาคโลหะมีค่าและหุ้นเหมืองทองคำก็เริ่มต้นตลาดกระทิงครั้งใหญ่พร้อมกัน ปัจจุบัน ความเชื่อมั่นของตลาดอยู่ในระดับที่มองโลกในแง่ร้ายอย่างมาก ตำแหน่งซื้อระยะยาวเพื่อการเก็งกำไรลดลงอย่างมาก และเงินทุนรายย่อยถอนตัวออกจากตลาดโดยสิ้นเชิง ซึ่งมีลักษณะคล้ายคลึงกับจุดต่ำสุดในปีก่อนๆ อย่างมาก ดังนั้น กลยุทธ์การลงทุนระยะยาวจึงมีอัตราส่วนความเสี่ยงต่อผลตอบแทนที่ได้เปรียบอย่างมาก

โดยรวมแล้ว การลดลงอย่างรวดเร็วของราคาทองคำในช่วงที่ผ่านมาเป็นผลมาจากปัจจัยลบระยะสั้น 3 ประการ ได้แก่ การลดลงของความเชื่อมั่นในฐานะสินทรัพย์ปลอดภัยจากสถานการณ์ทางภูมิศาสตร์การเมือง การลดลงอย่างมากของความคาดหวังด้านอัตราเงินเฟ้อที่นำไปสู่การเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริง และการเปลี่ยนแปลงรูปแบบการระดมทุนในตลาด นี่เป็นการปรับตัวตามปกติในระดับความเชื่อมั่นและการซื้อขาย มากกว่าการล่มสลายของปัจจัยพื้นฐาน อย่างไรก็ตาม ตรรกะนี้อาจนำไปสู่การลดลงของราคาทองคำต่อไปได้อีก

อย่างไรก็ตาม การเก็งกำไรระยะสั้นยังคงเป็นไปได้ ตัวอย่างเช่น หากตัวเลข PCE ในคืนนี้สูงกว่าที่คาดการณ์ไว้ ราคาทองคำอาจลดลงอีก และอาจดีดตัวขึ้นหลังจากที่รูปแบบการทรงตัวปรากฏขึ้นในกราฟระหว่างวัน

ปัจจัยระยะสั้น เช่น การโยกย้ายเงินทุนไปยังหุ้นเทคโนโลยี AI ความแตกต่างระหว่างพันธบัตรกระทรวงการคลังสหรัฐฯ และราคาทองคำ และการผ่อนคลายความตึงเครียดทางภูมิศาสตร์การเมือง จะยังคงส่งผลกระทบต่อตลาดต่อไป ราคาทองคำอาจลดลงอีกไปอยู่ที่ 3,600 ดอลลาร์ต่อออนซ์

อย่างไรก็ตาม จากมุมมองระยะยาว มูลค่าของทองคำจะค่อยๆ ชัดเจนขึ้นเมื่อราคาทองคำลดลง โดยได้รับการสนับสนุนจากปัจจัยต่างๆ เช่น การซื้อทองคำอย่างเข้มงวดของธนาคารกลาง การกลับมาของมูลค่าที่ต่ำลง หลักการป้องกันความเสี่ยงในระดับมหภาคที่แข็งแกร่ง และรูปแบบการฟื้นตัวในอดีต

สำหรับนักลงทุนที่ละทิ้งการเก็งกำไรระยะสั้น ยึดมั่นในกลยุทธ์การลงทุนระยะยาวที่ครอบคลุมหลายปี และมีศักยภาพในการควบคุมความเสี่ยงอย่างเพียงพอ ระยะการปรับฐานของตลาดในปัจจุบัน ซึ่งมีลักษณะเฉพาะคือความตื่นตระหนกหมู่และการไหลออกของเงินทุนอย่างกระจุกตัว กำลังเปิดโอกาสเข้าลงทุนที่ยอดเยี่ยมและหาได้ยาก การปรับฐานรอบนี้ ประกอบกับความคลั่งไคล้ใน AI มีแนวโน้มสูงที่จะกลายเป็นจุดเปลี่ยนสำคัญสำหรับการลงทุนในตลาดกระทิงระยะยาวของทองคำ

จากมุมมองทางเทคนิค ราคาทองคำได้ร่วงลงต่ำกว่าระดับ 0.618 ที่ 4050 อย่างเป็นทางการแล้ว และราคาเป้าหมายต่อไปอาจทดสอบระดับ 0.500 ที่ประมาณ 3600 การดีดตัวขึ้นที่อ่อนแอในปัจจุบันอาจนำไปสู่การลดลงต่อไปอีก

(กราฟราคาทองคำรายวัน, ที่มา: FX678)

เวลา 17:58 ตามเวลาปักกิ่ง ราคาทองคำซื้อขายอยู่ที่ 3,988 ดอลลาร์ต่อออนซ์

ผลกระทบจากการรวมกันของเงินดอลลาร์สหรัฐที่แข็งค่า การปรับราคาความคาดหวังอัตราดอกเบี้ยของธนาคารกลางสหรัฐ และปัจจัยที่สำคัญที่สุดในบทความนี้ คือ ช่องว่างความคาดหวังเงินเฟ้อทั่วโลก และการลดลงโดยทั่วไปของความไม่ชอบความเสี่ยงทางภูมิรัฐศาสตร์ ได้หักล้างการซื้อสินทรัพย์ปลอดภัยที่เหลืออยู่จากสถานการณ์ทางภูมิรัฐศาสตร์ระหว่างสหรัฐฯ กับอิหร่านอย่างสิ้นเชิง ส่งผลให้ราคาโลหะมีค่าอ่อนตัวลงตามไปด้วย

การปรับฐานครั้งใหญ่ของราคาทองคำในครั้งนี้ไม่ได้เกิดจากการล่มสลายของปัจจัยพื้นฐานระยะยาว แต่เป็นการปรับโครงสร้างที่เกิดจากความสอดคล้องกันของตรรกะการซื้อขายระยะสั้นหลายประการ โดยในจำนวนนี้ ตรรกะโดยตรงหลักสองประการได้ครอบงำการลดลงของราคาทองคำในรอบนี้

หลักการสำคัญข้อแรก: การลดความขัดแย้งทางภูมิศาสตร์การเมืองและการหายไปอย่างสิ้นเชิงของค่าพรีเมียมสำหรับทองคำในฐานะสินทรัพย์ปลอดภัย

แตกต่างจากสินค้าโภคภัณฑ์ทั่วไป ทองคำมีคุณสมบัติเป็นสินทรัพย์ปลอดภัยทางการเงินที่แข็งแกร่ง ในช่วงที่ความขัดแย้งทางภูมิรัฐศาสตร์ทวีความรุนแรงและตลาดเกิดความตื่นตระหนกอย่างกว้างขวาง กองทุนต่างๆ จะกักตุนทองคำเป็นจำนวนมากเพื่อตอบสนองความต้องการสินทรัพย์ปลอดภัย ซึ่งจะสร้างค่าพรีเมียมสินทรัพย์ปลอดภัยทางภูมิรัฐศาสตร์เพิ่มเติม นอกเหนือจากราคาของสินค้าโภคภัณฑ์และสกุลเงิน ส่งผลให้ราคาทองคำพุ่งสูงขึ้นอย่างรวดเร็ว

แม้ว่าวันที่ความขัดแย้งระหว่างสหรัฐฯ กับอิหร่านปะทุขึ้นจะเป็นช่วงที่ราคาทองคำพุ่งสูงสุด แต่ก็ปฏิเสธไม่ได้ว่าความกังวลเกี่ยวกับความเสี่ยงเป็นปัจจัยที่กระตุ้นให้เกิดการซื้อทองคำ และมีแรงกดดันในการซื้อเกิดขึ้น อย่างไรก็ตาม ปัจจัยโดยรวมเหล่านี้ส่งผลให้ราคาทองคำมีแนวโน้มลดลงในที่สุด

จุดเปลี่ยนในรอบแนวโน้มตลาดนี้เกิดจากการผ่อนคลายความตึงเครียดระหว่างสหรัฐฯ และอิหร่านอย่างมาก โดยทั้งสองฝ่ายได้บรรลุข้อตกลงร่วมกันซึ่งพลิกผันตรรกะการซื้อขายในตลาดช่องแคบฮอร์มุซอย่างสิ้นเชิง

ก่อนหน้านี้ ตลาดมีความกังวลว่าการปิดล้อมช่องแคบฮอร์มุซอย่างสมบูรณ์ ซึ่งเป็นเส้นทางขนส่งที่สำคัญสำหรับน้ำมันดิบหนึ่งในห้าของโลก อาจก่อให้เกิดวิกฤตพลังงานและความเสี่ยงทางภูมิรัฐศาสตร์ที่ควบคุมไม่ได้ ซึ่งส่งผลให้ราคาทองคำยังคงสูงกว่าราคาน้ำมันดิบต่อไป

อย่างไรก็ตาม เมื่อสถานการณ์คลี่คลายลง ความเสี่ยงจากการปิดกั้นเส้นทางน้ำก็หมดไป และข้อมูลการขนส่งแสดงให้เห็นว่ากำลังการขนส่งค่อยๆ ฟื้นตัว ความตื่นตระหนกในตลาดจึงลดลงอย่างรวดเร็ว

เงินทุนเก็งกำไรที่ไหลเข้าสู่ทองคำเนื่องจากวิกฤตการณ์ทางภูมิรัฐศาสตร์ได้ไหลออกจากตลาดเป็นจำนวนมาก ส่งผลให้ค่าพรีเมียมของทองคำในฐานะสินทรัพย์ปลอดภัยลดลงอย่างรวดเร็ว นี่จึงกลายเป็นตัวกระตุ้นโดยตรงที่ทำให้ราคาทองคำลดลงอย่างรวดเร็วในระยะสั้น และเป็นปัจจัยหลักที่อยู่เบื้องหลังการดิ่งลงพร้อมกันของราคาทองคำและเงินในปัจจุบัน

ตรรกะหลักข้อที่สอง: ความแตกต่างอย่างมีนัยสำคัญระหว่างผลตอบแทนและอัตราเงินเฟ้อที่คาดการณ์ไว้ โดยอัตราดอกเบี้ยที่แท้จริงที่เพิ่มสูงขึ้นจะกดดันราคาทองคำ

ตามหลักการซื้อขายแบบดั้งเดิม การลดลงของผลตอบแทนที่ระบุและราคาที่สูงขึ้นของพันธบัตรกระทรวงการคลังสหรัฐฯ มักจะเป็นประโยชน์ต่อทองคำซึ่งเป็นสินทรัพย์ที่ไม่ให้ดอกเบี้ย และส่งผลให้ราคาทองคำสูงขึ้น

อย่างไรก็ตาม ในตลาดรอบนี้กลับพบความแตกต่างที่หาได้ยากระหว่างการอ่อนตัวลงพร้อมกันของพันธบัตรและทองคำ สาเหตุหลักมาจากในขณะที่ผลตอบแทนที่ระบุในตลาดลดลง แต่ความคาดหวังด้านเงินเฟ้อกลับลดลงอย่างมีนัยสำคัญยิ่งกว่า ซึ่งหมายความว่าช่องว่างระหว่างความคาดหวังด้านเงินเฟ้อกับผลตอบแทนที่แท้จริงนั้นกว้างเกินไป

หลักการกำหนดราคาในตลาดปัจจุบันได้เปลี่ยนไปจาก "อัตราเงินเฟ้อสูงและความยืดหยุ่นทางเศรษฐกิจที่ค่อนข้างแข็งแกร่ง" ไปสู่ความคาดหวังว่า "การเติบโตทางเศรษฐกิจโลกจะชะลอตัวลง ความต้องการไม่เพียงพอ และอัตราเงินเฟ้อจะค่อยๆ กลายเป็นภาวะเงินฝืด"

หลักฐานที่ชัดเจนที่สุดคือการลดลงอย่างรวดเร็วของราคาน้ำมันในตลาดโลก ราคาน้ำมันดิบเบรนท์ร่วงลง 3.8% ในวันเดียว ปิดที่ 73.87 ดอลลาร์ต่อบาร์เรล ในฐานะที่เป็นปัจจัยหลักที่ควบคุมอัตราเงินเฟ้อทั่วโลก การลดลงอย่างรวดเร็วของราคาน้ำมันจึงเป็นการยืนยันโดยตรงถึงความคาดหวังในแง่ร้ายของตลาดเกี่ยวกับอุปสงค์ทั่วโลกที่อ่อนแอ อัตราเงินเฟ้อที่ลดลงอย่างต่อเนื่อง และอาจถึงขั้นเงินฝืดในอนาคต

จากสถานการณ์ดังกล่าว ตลาดจึงปรับลดความคาดหวังด้านอัตราเงินเฟ้อระยะยาวลงอย่างมาก ขณะที่อัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ อายุ 10 ปี ลดลงอย่างรวดเร็วเหลือ 4.41% ในช่วงหนึ่ง อย่างไรก็ตาม การเปลี่ยนแปลงจากภาวะเงินเฟ้อไปสู่ภาวะเงินฝืดนั้นรุนแรงกว่าการลดลงของอัตราผลตอบแทนที่ระบุไว้มาก ส่งผลให้อัตราดอกเบี้ยที่แท้จริงสูงขึ้นสวนทางกับแนวโน้มในที่สุด

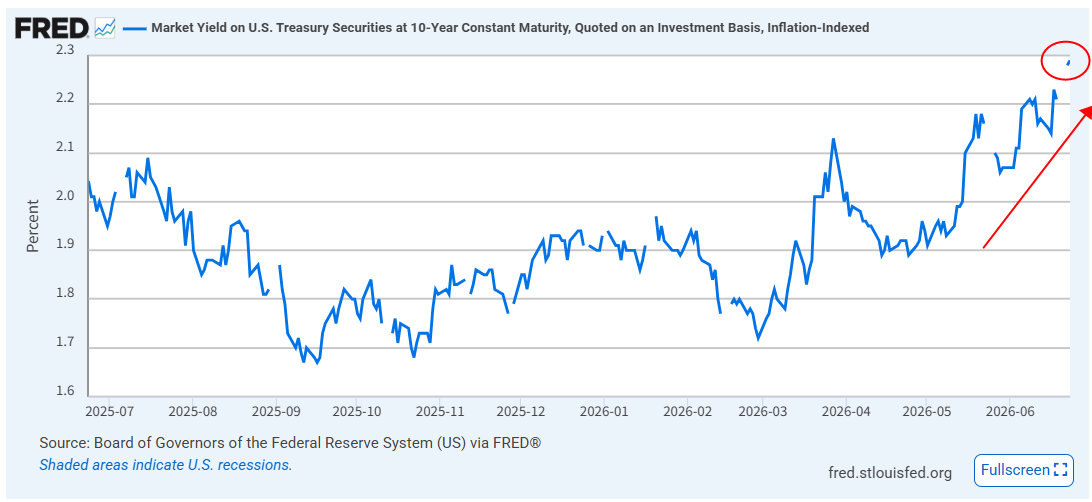

อัตราดอกเบี้ยที่แท้จริงเป็นตัวชี้วัดหลักในการกำหนดมูลค่าของทองคำ การเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริงหมายความว่าต้นทุนค่าเสียโอกาสของการถือครองทองคำที่ไม่ก่อให้เกิดดอกเบี้ยจะเพิ่มขึ้นอย่างมาก แม้ว่าราคาพันธบัตรกระทรวงการคลังสหรัฐฯ จะสูงขึ้น แต่ทองคำก็ยังคงอยู่ภายใต้แรงกดดันและร่วงลงอย่างรวดเร็ว ก่อให้เกิดแนวโน้มความแตกต่างของสินทรัพย์ที่หาได้ยากในตลาด

(อัตราผลตอบแทนของพันธบัตรป้องกันความเสี่ยงเงินเฟ้อของสหรัฐฯ ซึ่งสะท้อนอัตราดอกเบี้ยที่แท้จริง กำลังพุ่งสูงขึ้น แหล่งที่มา: ธนาคารกลางสหรัฐฯ)

การเปลี่ยนแปลงรูปแบบการลงทุนทำให้การปรับตัวยากขึ้น ส่งผลให้เงินทุนถูกโยกย้ายออกจากสินทรัพย์แบบดั้งเดิมเป็นจำนวนมาก

ด้วยความตึงเครียดทางภูมิศาสตร์การเมืองที่ลดลงและความแตกต่างของอัตราดอกเบี้ยซึ่งเป็นสองปัจจัยลบหลัก การเปลี่ยนแปลงอย่างรุนแรงในรูปแบบการลงทุนของตลาดจึงยิ่งทำให้ราคาทองคำปรับตัวลงมากยิ่งขึ้น

ปัจจุบัน กองทุนในตลาดทุนเอนเอียงไปทางภาคส่วนที่มีการเติบโตสูงเป็นอย่างมาก หุ้นกลุ่มเทคโนโลยี AI ที่มีการเติบโตและเพิ่มขึ้นสูง ยังคงดึงดูดเงินทุนจากตลาดอย่างต่อเนื่อง สินทรัพย์แบบดั้งเดิมถูกเรียกเล่นๆ ว่า "สินทรัพย์ของเติ้งเสี่ยวผิงรุ่นเก่า" และอย่างที่คาดไว้ สินทรัพย์เหล่านั้นก็เริ่มเย็นตัวลงโดยรวม ส่งผลให้สินทรัพย์ของเติ้งเสี่ยวผิงรุ่นเก่าโดยรวมอยู่ในช่วงราคาที่เหมาะสม เนื่องจากราคาลดลงมากเกินไป

ในขณะเดียวกัน หมวดหมู่สินทรัพย์แบบดั้งเดิมและล้าสมัย เช่น ทองคำและสินค้าอุปโภคบริโภคแบบดั้งเดิม ซึ่งขาดความยืดหยุ่นในการเติบโตและต้องพึ่งพาสินทรัพย์ปลอดภัยและการฟื้นฟูมูลค่า ได้รับความสนใจจากนักลงทุนลดลงอย่างต่อเนื่อง ส่งผลให้เกิดการละเลยและการไหลออกของเงินทุนในช่วงเวลานั้น

ตลาดหุ้นสหรัฐฯ แสดงให้เห็นถึงความแตกต่างของรูปแบบนี้ได้อย่างชัดเจน: ดัชนี S&P 500 ลดลงเล็กน้อย 0.1% ดัชนี Nasdaq ลดลงเพียง 0.4% ภาคเทคโนโลยีที่เติบโตอย่างรวดเร็วแสดงให้เห็นถึงความแข็งแกร่ง ในขณะที่หุ้นบลูชิปแบบดั้งเดิมในดัชนี Dow Jones และสินทรัพย์ที่เกี่ยวข้องกับโลหะมีค่ายังคงอ่อนแอ

ปัจจัยหลายประการรวมกัน ได้แก่ การขายทำกำไรจำนวนมากที่สะสมมาในช่วงตลาดกระทิงของทองคำในปีก่อนๆ การรับรู้ถึงปัจจัยลบระยะสั้นอย่างเข้มข้น การขายทำกำไรอย่างเข้มข้นโดยนักลงทุนขาขึ้น การไหลออกอย่างต่อเนื่องของกองทุน ETF ทองคำ และการลดลงอย่างมีนัยสำคัญของสถานะซื้อระยะยาวที่ไม่ใช่เชิงพาณิชย์ในสัญญาซื้อขายล่วงหน้า ส่งผลให้การปรับตัวของราคาทองคำในปัจจุบันรุนแรงขึ้น

เมื่อมองย้อนกลับไปที่ท่าทีนโยบายของธนาคารกลางสหรัฐฯ เมื่อวันที่ 17 มิถุนายน ธนาคารกลางสหรัฐฯ คงอัตราดอกเบี้ยเงินกู้ระหว่างธนาคารไว้ที่ 3.50%-3.75% แต่ในแถลงการณ์หลังการประชุมยังคงเฝ้าระวังความเสี่ยงของภาวะเงินเฟ้อสูง โดยส่งสัญญาณที่ชัดเจนถึงความจำเป็นในการรักษาเสถียรภาพราคา

ตลาดจึงได้ประเมินราคาโดยคำนึงถึงความคาดหวังด้านนโยบายที่ว่า "อัตราดอกเบี้ยสูงจะคงอยู่นานขึ้น" เครื่องมือ CME FedWatch แสดงให้เห็นว่าตลาดกำลังคาดการณ์ว่าอัตราดอกเบี้ยจะถูกปรับขึ้นเร็วที่สุดในเดือนกันยายน และอาจมีการปรับนโยบายการเงินให้เข้มงวดขึ้นในเดือนธันวาคม ซึ่งจะยิ่งเพิ่มต้นทุนในการถือครองทองคำ เมื่อรวมกับปัจจัยลบหลายประการที่กล่าวมาข้างต้น ราคาทองคำจึงทะลุระดับแนวรับสำคัญที่ 4,000 ดอลลาร์ ส่งผลให้เกิดความรู้สึกในแง่ลบอย่างรุนแรงในตลาด

บทวิเคราะห์วัฏจักร: การปรับฐานระยะสั้นไม่ได้เปลี่ยนแปลงพื้นฐานของตลาดกระทิงระยะยาวของทองคำ

ราคาทองคำลดลง 25%-30% จากราคาสูงสุดเป็นประวัติการณ์ที่ 5,600 ดอลลาร์ต่อออนซ์ในเดือนมกราคม ร่วงลงอย่างรวดเร็วมาอยู่ที่ประมาณ 4,000 ดอลลาร์ ทำให้ความเชื่อมั่นของนักลงทุนระยะสั้นสั่นคลอนอย่างมาก อย่างไรก็ตาม จากมุมมองระยะยาว การปรับตัวลงอย่างรุนแรงนี้เป็นเพียงการปรับตัวชั่วคราวในตลาดกระทิง ไม่ใช่จุดจบของแนวโน้มระยะยาว

พอล วิลเลียมส์ กรรมการผู้จัดการของโซโลมอน โกลบอล ได้ยกตัวอย่างวัฏจักรในอดีตเพื่อแสดงให้เห็นว่า ตลาดกระทิงของทองคำไม่เคยเป็นไปในทิศทางเดียว และการปรับฐานครั้งใหญ่เป็นเรื่องปกติ: ในทศวรรษ 1970 ราคาทองคำปรับตัวลง 45% ในช่วงกลางก่อนที่จะแตะระดับสูงสุดเป็นประวัติการณ์ใหม่ ในปี 2008 หลังจากที่ราคาทองคำปรับตัวลง 30% ในช่วงวิกฤตการณ์ทางการเงิน ราคาทองคำก็ฟื้นตัวอย่างแข็งแกร่งและทำลายสถิติสูงสุดอีกครั้งในปี 2011

แม้หลังจากมีการปรับฐานครั้งสำคัญนี้แล้ว กำไรสะสมของทองคำในช่วง 12 เดือนที่ผ่านมายังคงอยู่ที่ประมาณ 20% การลดลงของราคาทองคำในระยะสั้นนั้นเกิดจากปัจจัยการซื้อขายระยะสั้นเท่านั้น เช่น การลดลงของค่าพรีเมียมในฐานะสินทรัพย์ปลอดภัย ความผันผวนของความคาดหวังเกี่ยวกับอัตราดอกเบี้ย การเปลี่ยนแปลงรูปแบบการลงทุน และการทำกำไร ตรรกะพื้นฐานหลักที่สนับสนุนแนวโน้มขาขึ้นในระยะยาวของทองคำยังคงไม่เปลี่ยนแปลงไปโดยพื้นฐาน

สุดท้ายแล้ว วัฏจักรทางประวัติศาสตร์สามารถเกิดขึ้นซ้ำได้ และการฟื้นตัวอย่างแข็งแกร่งเป็นสิ่งที่หลีกเลี่ยงไม่ได้หลังจากมีการปรับตัวครั้งใหญ่

หลังจากตลาดหมีที่รุนแรงในราคาทองคำเมื่อปี 2558-2559 ภาคโลหะมีค่าและหุ้นเหมืองทองคำก็เริ่มต้นตลาดกระทิงครั้งใหญ่พร้อมกัน ปัจจุบัน ความเชื่อมั่นของตลาดอยู่ในระดับที่มองโลกในแง่ร้ายอย่างมาก ตำแหน่งซื้อระยะยาวเพื่อการเก็งกำไรลดลงอย่างมาก และเงินทุนรายย่อยถอนตัวออกจากตลาดโดยสิ้นเชิง ซึ่งมีลักษณะคล้ายคลึงกับจุดต่ำสุดในปีก่อนๆ อย่างมาก ดังนั้น กลยุทธ์การลงทุนระยะยาวจึงมีอัตราส่วนความเสี่ยงต่อผลตอบแทนที่ได้เปรียบอย่างมาก

สรุป: การขายในระยะสั้นอาจยังคงเป็นการตัดสินใจที่ผิดพลาด ควรใช้ความอดทนรอโอกาสการลงทุนระยะยาว

โดยรวมแล้ว การลดลงอย่างรวดเร็วของราคาทองคำในช่วงที่ผ่านมาเป็นผลมาจากปัจจัยลบระยะสั้น 3 ประการ ได้แก่ การลดลงของความเชื่อมั่นในฐานะสินทรัพย์ปลอดภัยจากสถานการณ์ทางภูมิศาสตร์การเมือง การลดลงอย่างมากของความคาดหวังด้านอัตราเงินเฟ้อที่นำไปสู่การเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริง และการเปลี่ยนแปลงรูปแบบการระดมทุนในตลาด นี่เป็นการปรับตัวตามปกติในระดับความเชื่อมั่นและการซื้อขาย มากกว่าการล่มสลายของปัจจัยพื้นฐาน อย่างไรก็ตาม ตรรกะนี้อาจนำไปสู่การลดลงของราคาทองคำต่อไปได้อีก

อย่างไรก็ตาม การเก็งกำไรระยะสั้นยังคงเป็นไปได้ ตัวอย่างเช่น หากตัวเลข PCE ในคืนนี้สูงกว่าที่คาดการณ์ไว้ ราคาทองคำอาจลดลงอีก และอาจดีดตัวขึ้นหลังจากที่รูปแบบการทรงตัวปรากฏขึ้นในกราฟระหว่างวัน

ปัจจัยระยะสั้น เช่น การโยกย้ายเงินทุนไปยังหุ้นเทคโนโลยี AI ความแตกต่างระหว่างพันธบัตรกระทรวงการคลังสหรัฐฯ และราคาทองคำ และการผ่อนคลายความตึงเครียดทางภูมิศาสตร์การเมือง จะยังคงส่งผลกระทบต่อตลาดต่อไป ราคาทองคำอาจลดลงอีกไปอยู่ที่ 3,600 ดอลลาร์ต่อออนซ์

อย่างไรก็ตาม จากมุมมองระยะยาว มูลค่าของทองคำจะค่อยๆ ชัดเจนขึ้นเมื่อราคาทองคำลดลง โดยได้รับการสนับสนุนจากปัจจัยต่างๆ เช่น การซื้อทองคำอย่างเข้มงวดของธนาคารกลาง การกลับมาของมูลค่าที่ต่ำลง หลักการป้องกันความเสี่ยงในระดับมหภาคที่แข็งแกร่ง และรูปแบบการฟื้นตัวในอดีต

สำหรับนักลงทุนที่ละทิ้งการเก็งกำไรระยะสั้น ยึดมั่นในกลยุทธ์การลงทุนระยะยาวที่ครอบคลุมหลายปี และมีศักยภาพในการควบคุมความเสี่ยงอย่างเพียงพอ ระยะการปรับฐานของตลาดในปัจจุบัน ซึ่งมีลักษณะเฉพาะคือความตื่นตระหนกหมู่และการไหลออกของเงินทุนอย่างกระจุกตัว กำลังเปิดโอกาสเข้าลงทุนที่ยอดเยี่ยมและหาได้ยาก การปรับฐานรอบนี้ ประกอบกับความคลั่งไคล้ใน AI มีแนวโน้มสูงที่จะกลายเป็นจุดเปลี่ยนสำคัญสำหรับการลงทุนในตลาดกระทิงระยะยาวของทองคำ

จากมุมมองทางเทคนิค ราคาทองคำได้ร่วงลงต่ำกว่าระดับ 0.618 ที่ 4050 อย่างเป็นทางการแล้ว และราคาเป้าหมายต่อไปอาจทดสอบระดับ 0.500 ที่ประมาณ 3600 การดีดตัวขึ้นที่อ่อนแอในปัจจุบันอาจนำไปสู่การลดลงต่อไปอีก

(กราฟราคาทองคำรายวัน, ที่มา: FX678)

เวลา 17:58 ตามเวลาปักกิ่ง ราคาทองคำซื้อขายอยู่ที่ 3,988 ดอลลาร์ต่อออนซ์

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง