油價跌至戰後低位,但美聯儲加息路徑依舊迷霧重重

2026-06-25 20:14:47

週四(6月25日),WTI原油價格維持在每桶70美元下方,盤中觸及68.9美元低位,創下2月28日伊戰爆發以來新低。此番油價大幅下挫,有望在未來數月緩解整體通脹上行壓力。但核心疑問在於:債券市場是否會同步走弱、充分消化通脹下行預期?美聯儲後續加息節奏,如今懸而未決。

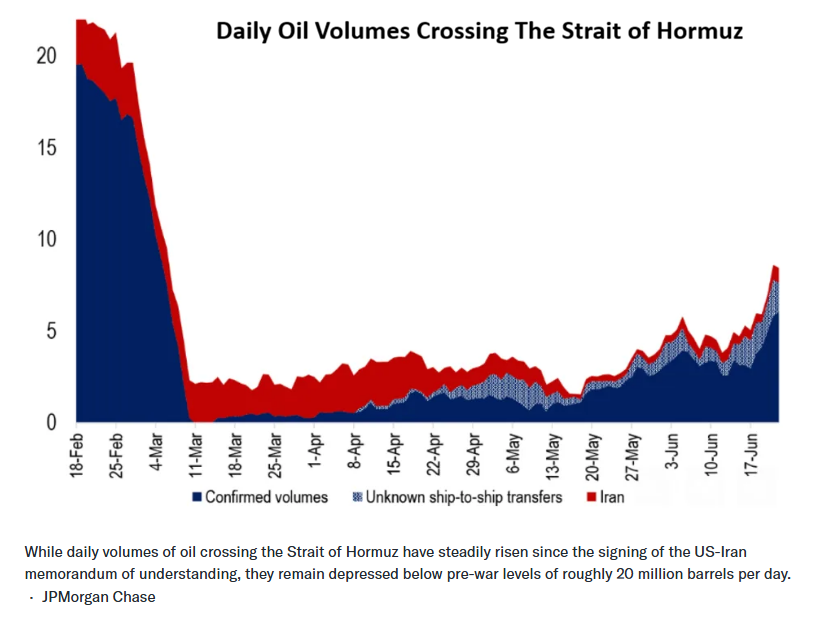

打壓油價的核心動因是一份旨在終結伊戰的初步停戰協議,霍爾木茲海峽航運正逐步恢復,不過能源運輸總量仍遠未回到戰前水平。全球航運分析機構克拉克森(Kpler)貨運分析師馬修·賴特表示:“航運商真正看重的,是連續數日、數週穩定通暢的通航環境。”

(儘管自美國與伊朗簽署諒解備忘錄以來,穿越霍爾木茲海峽的每日石油運輸量穩步上升,但仍然低於戰前約2000萬桶/天的水平)

原油市場當前定價,已提前計入局勢持續緩和、未來數月能源出口迴歸常態的預期。追蹤國際油價的阿格斯能源資訊(Argus Media)原油分析主管弗朗西斯·奧斯本稱:“交易員已經按市場恢復正常來定價,卻並未考量遠期依舊嚴峻的各類潛在風險。”

儘管中東地緣風險尚存變數,美債收益率已出現回落,但各期限走勢分化明顯。對通脹最為敏感的30年期美債收益率昨日大幅下行跌至4.84%(今日小幅反彈),創下近數月低點;作為市場基準的10年期美債收益率同樣走低,扭轉了過去一個月左右的飆升行情。

唯獨對貨幣政策高度敏感的2年期美債收益率走勢反常:雖小幅回落至4.16%,但距離數日之前創下的階段高點僅一步之遙。這一信號釋放出明確信號:市場並未完全確信通脹風險已經消退,也不認為美聯儲會停止加息。

阿波羅全球管理首席經濟學家托爾斯滕·斯洛克提出了一個顛覆性觀點:油價走低反而可能推升通脹,他解釋道:市場主流邏輯正在發生轉變,從“油價下跌=通脹降温”,逐步轉向“油價走低會刺激本就過熱的經濟釋放更多需求,最終再度抬升通脹”。受4月超預期走高的居民消費價格指數(CPI)、5月火爆的非農就業數據,疊加美聯儲一貫偏鷹的表態共同影響,當前市場主流觀點認為,霍爾木茲海峽航運重啓會進一步加劇經濟過熱,倒逼美聯儲短期內再度加息。

地緣衝突與宏觀經濟多重不確定性交織,想要驗證斯洛克這一判斷是否成立,尚需時間觀察。但短期來看,通脹壓力有望得到一定緩和。

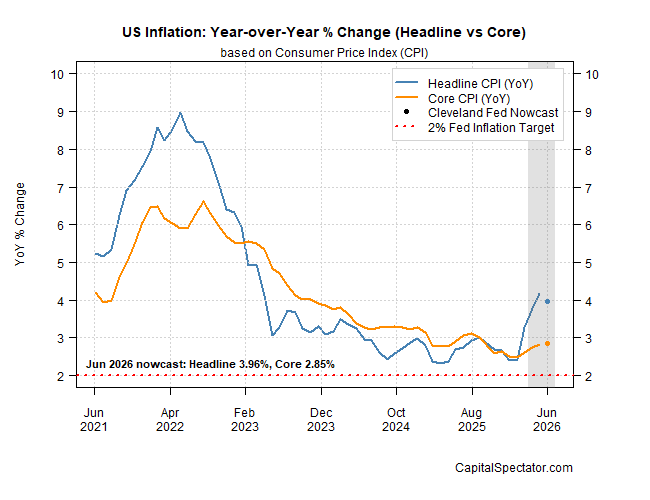

(美國通脹年同比百分比變化走勢,預計2026年通脹將繼續緩慢下降)

克利夫蘭聯儲發佈的CPI即時預測模型顯示,在連續多月通脹數據超預期後,同比居民消費物價增速將小幅回落。戰爭期間核心CPI走勢整體平穩、僅微幅上行,模型預測本月更新數據中,核心CPI同比漲幅將錄得2.9%。

然而聯邦基金利率期貨卻反映出市場押注短期加息概率走高:7月29日聯邦公開市場委員會(FOMC)下一次議息會議加息25個基點的概率為34%;到9月,市場認為美聯儲收緊貨幣政策的概率升至67%。

晨星投資研究機構則預判,短期殘存的通脹壓力終將消退:“我們看好未來數年通脹持續下行。能源價格回落將在2027年形成顯著的通脹抑制效應;關税帶來的漲價衝擊也會逐步消失。除此之外,薪資增速已大幅放緩,有助於服務類通脹迴歸合理區間,住房通脹也延續下行趨勢。”

但2027年距離當下仍十分遙遠。眼下市場固然樂見能源價格降温帶來的短暫利好,可美聯儲貨幣政策走向依舊懸而未決,這份短暫平靜恐怕轉瞬即逝。

打壓油價的核心動因是一份旨在終結伊戰的初步停戰協議,霍爾木茲海峽航運正逐步恢復,不過能源運輸總量仍遠未回到戰前水平。全球航運分析機構克拉克森(Kpler)貨運分析師馬修·賴特表示:“航運商真正看重的,是連續數日、數週穩定通暢的通航環境。”

(儘管自美國與伊朗簽署諒解備忘錄以來,穿越霍爾木茲海峽的每日石油運輸量穩步上升,但仍然低於戰前約2000萬桶/天的水平)

原油市場當前定價,已提前計入局勢持續緩和、未來數月能源出口迴歸常態的預期。追蹤國際油價的阿格斯能源資訊(Argus Media)原油分析主管弗朗西斯·奧斯本稱:“交易員已經按市場恢復正常來定價,卻並未考量遠期依舊嚴峻的各類潛在風險。”

儘管中東地緣風險尚存變數,美債收益率已出現回落,但各期限走勢分化明顯。對通脹最為敏感的30年期美債收益率昨日大幅下行跌至4.84%(今日小幅反彈),創下近數月低點;作為市場基準的10年期美債收益率同樣走低,扭轉了過去一個月左右的飆升行情。

唯獨對貨幣政策高度敏感的2年期美債收益率走勢反常:雖小幅回落至4.16%,但距離數日之前創下的階段高點僅一步之遙。這一信號釋放出明確信號:市場並未完全確信通脹風險已經消退,也不認為美聯儲會停止加息。

阿波羅全球管理首席經濟學家托爾斯滕·斯洛克提出了一個顛覆性觀點:油價走低反而可能推升通脹,他解釋道:市場主流邏輯正在發生轉變,從“油價下跌=通脹降温”,逐步轉向“油價走低會刺激本就過熱的經濟釋放更多需求,最終再度抬升通脹”。受4月超預期走高的居民消費價格指數(CPI)、5月火爆的非農就業數據,疊加美聯儲一貫偏鷹的表態共同影響,當前市場主流觀點認為,霍爾木茲海峽航運重啓會進一步加劇經濟過熱,倒逼美聯儲短期內再度加息。

地緣衝突與宏觀經濟多重不確定性交織,想要驗證斯洛克這一判斷是否成立,尚需時間觀察。但短期來看,通脹壓力有望得到一定緩和。

(美國通脹年同比百分比變化走勢,預計2026年通脹將繼續緩慢下降)

克利夫蘭聯儲發佈的CPI即時預測模型顯示,在連續多月通脹數據超預期後,同比居民消費物價增速將小幅回落。戰爭期間核心CPI走勢整體平穩、僅微幅上行,模型預測本月更新數據中,核心CPI同比漲幅將錄得2.9%。

然而聯邦基金利率期貨卻反映出市場押注短期加息概率走高:7月29日聯邦公開市場委員會(FOMC)下一次議息會議加息25個基點的概率為34%;到9月,市場認為美聯儲收緊貨幣政策的概率升至67%。

晨星投資研究機構則預判,短期殘存的通脹壓力終將消退:“我們看好未來數年通脹持續下行。能源價格回落將在2027年形成顯著的通脹抑制效應;關税帶來的漲價衝擊也會逐步消失。除此之外,薪資增速已大幅放緩,有助於服務類通脹迴歸合理區間,住房通脹也延續下行趨勢。”

但2027年距離當下仍十分遙遠。眼下市場固然樂見能源價格降温帶來的短暫利好,可美聯儲貨幣政策走向依舊懸而未決,這份短暫平靜恐怕轉瞬即逝。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。